Thuế thu nhập cá nhân là một khoản tiền người lao động phải trích từ thu nhập để nộp cho nhà nước. Vậy mức đóng thuế thu nhập cá nhân là bao nhiêu? Cách tính thuế TNCN như thế nào? Xem ngay bài viết sau để biết chi tiết.

Xem thêm:

|

1. Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân?

Căn cứ theo điểm a khoản 1 điều 47 Nghị định 253/2026/NĐ-CP (có hiệu lực từ 01/07/2026) quy định:

a) Mức giảm trừ đối với người nộp thuế theo quy định tại điểm a khoản 1 Điều 10 của Luật Thuế thu nhập cá nhân

Theo điểm a khoản 1 điều 10 Luật thuế TNCN 2025, mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Như vậy, đối với cá nhân không có người phụ thuộc khi có tổng thu nhập từ tiền lương, tiền công trên 15,5 triệu đồng/tháng (186 triệu đồng/năm) thì phải nộp thuế thu nhập cá nhân.

Thu nhập trên là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

- Thu nhập được miễn thuế thu nhập cá nhân.

- Các khoản thu nhập không tính thuế như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

Đối với các cá nhân có người phụ thuộc sẽ được giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Cụ thể, dưới đây là bảng mức lương phải đóng thuế thu nhập cá nhân tương ứng với số lượng người phụ thuộc bạn có thể tham khảo:

| Số người phụ thuộc | Mức lương phải đóng thuế TNCN |

| 0 | >= 15,5 triệu đồng/tháng |

| 1 | >=21,7 triệu đồng/tháng |

| 2 | >=27,9 triệu đồng/tháng |

| 3 | >=34,1 triệu đồng/ tháng |

| 4 | >=40,3 triệu đồng/ tháng |

| 5 | >=46,5 triệu đồng/ tháng |

| n | >=15,5 triệu đồng + (n* 6,2 triệu đồng) |

Xem thêm: Chính thức tăng mức giảm trừ gia cảnh lên 15,5 triệu đồng từ 2026

| Xem thêm:

|

2. Mức đóng thuế thu nhập cá nhân

Việc xác nhận mức đóng thuế thu nhập cá nhân được chia làm 2 dạng là biểu thuế lũy tiến từng phần và biểu thuế toàn phần.

Biểu thuế lũy tiến từng phần

Căn cứ theo khoản 1 điều 8 Luật Thuế TNCN số 109/2025/QH15 quy định:

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định bằng thu nhập tính thuế quy định tại khoản 2 Điều này, không phân biệt nơi trả thu nhập, nhân (x) với thuế suất tại Biểu thuế lũy tiến từng phần quy định tại Điều 9 của Luật này.

Trong đó, biểu thuế lũy tiến từng phần là phần áp dụng cho thu nhập tính thuế tiền công, tiền lương, kinh doanh của cá nhân và tổ chức. Căn cứ theo khoản 2 điều 9 Luật Thuế TNCN 2025, mức đóng thuế được quy định ở biểu thuế lũy tiến từng phần như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm

(triệu đồng) |

Phần thu nhập tính thuế/tháng

(triệu đồng) |

Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

Xem ngay: Biểu thuế TNCN còn 5 bậc từ 01/01/2026

Biểu thuế lũy tiến toàn phần

Biểu thuế lũy tiến toàn phần là áp dụng cho thu nhập tính thuế từ những hoạt động đầu tư, chuyển nhượng vốn, chuyển nhượng bất động sản, chuyển nhượng thương mại, trúng giải thưởng, bản quyền, nhận tài sản thừa kế, quà tặng. Mức đóng thuế TNCN được quy định ở biểu thuế toàn phần như sau:

| Thu nhập tính thuế | Thuế suất (%) |

| Thu nhập từ đầu tư vốn | 5 |

| Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

| Thu nhập từ trúng thưởng | 10 |

| Thu nhập từ thừa kế, quà tặng | 10 |

| Thu nhập từ chuyển nhượng vốn theo quy định | 20 |

| Thu nhập từ chuyển nhượng chứng khoán theo quy định | 0,1 |

| Thu nhập từ chuyển nhượng bất động sản | 2 |

→ Bài viết cùng chủ đề:

|

3. Cách tính thuế thu nhập cá nhân

3.1. Cách tính thuế TNCN đối với cá nhân cư trú

Đối với cá nhân cư trú ký hợp đồng lao động được tính giảm trừ gia cảnh và áp dụng biểu thuế TNCN lũy tiến từng phần (dù làm ở nhiều nơi hoặc nghỉ việc giữa chừng).

* Công thức tính thuế TNCN:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

| Thành phần | Cách xác định |

| Thu nhập tính thuế | Thu nhập chịu thuế – Các khoản giảm trừ |

| Thu nhập chịu thuế |

Là tổng tất cả các khoản thu nhập từ tiền công, tiền lương và các khoản thu nhập có tính chất tương tự như tiền công, tiền lương không bao gồm những khoản như sau:

|

| Các khoản giảm trừ |

Bao gồm:

|

| Thuế suất | Áp dụng biểu thuế TNCN lũy tiến từng phần

|

Ngoài ra, thuế TNCN từ tiền lương, tiền công có thể tính nhanh bằng công thức rút gọn theo Biểu thuế rút gọn:

| Bậc | Thu nhập tính thuế / tháng | Thuế suất | Cách 1: Tính lũy tiến | Cách 2: Công thức rút gọn |

| 1 | Đến 10 trđ | 5% | 0 + 5% × Thu nhập tính thuế | 5% × Thu nhập tính thuế |

| 2 | Trên 10 đến 30 trđ | 10% | 0,5 trđ + 10% × Thu nhập tính thuế | 10% × Thu nhập tính thuế − 0,5 trđ |

| 3 | Trên 30 đến 60 trđ | 20% | 2,5 trđ + 20% × Thu nhập tính thuế | 20% × Thu nhập tính thuế − 3,5 trđ |

| 4 | Trên 60 đến 100 trđ | 30% | 8,5 trđ + 30% × Thu nhập tính thuế | 30% × Thu nhập tính thuế − 9,5 trđ |

| 5 | Trên 100 trđ | 35% | 20,5 trđ + 35% × Thu nhập tính thuế | 35% × Thu nhập tính thuế − 14,5 trđ |

Ví dụ: Để giúp bạn dễ hình dung dưới đây là cách tính thuế TNCN đối với ông A hiện có hợp đồng lao động trên 3 tháng tại một công ty ở Hà Nội cùng các thông tin sau:

- Mức lương nhận theo hợp đồng lao động: 30.000.000đ/tháng;

- Phụ cấp tiền ăn trưa: 700.000đ;

- Số người phụ thuộc: 1 người

Trong thời gian này ông A không tham gia bất cứ khoản nào liên quan đến từ thiện, nhân đạo nào.

Cách tính thuế TNCN của ông A trong 1 tháng như sau:

- Tổng thu nhập = 30.000.000 + 700.000 = 30.700.000đ;

- Các khoản thu nhập được miễn thuế = 700.000 (phụ cấp tiền ăn trưa).

- Thu nhập chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế = 30.700.000đ – 700.000đ = 30.000.000đ

- Các khoản giảm trừ bảo hiểm = 2.400.000đ + 450.000đ + 300.000đ = 3.150.000đ.

- BHXH (8%) = 30.000.000 x 8% = 2.400.000đ;

- BHYT (1,5%) = 30.000.000 x 1,5% = 450.000đ;

- BHTN (1%) = 30.000.000 x 1% = 300.000đ;

- Các khoản giảm trừ bản thân và người phụ thuộc = 15.500.000đ + 6.200.000đ = 21.700.000đ.

- Bản thân ông A = 15.500.000đ;

- 1 người phụ thuộc = 6.200.000đ;

>> Vậy, thu nhập tính thuế của ông A là:

Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ = 30.000.000đ – (3.150.000đ + 21.700.000đ) = 5.150.000đ

Có thể thấy, thu nhập tính thuế của ông A đang ở bậc 1 (Đến 10 triệu đồng), áp vào công thức cho bậc 1 trong bảng biểu thuế lũy tiến từng phần, sẽ có:

➞ Số thuế TNCN phải nộp = 5% x Thu nhập tính thuế = 5% x 5.150.000 = 257.500đ

Phần mềm AMIS Thuế TNCN hỗ trợ kê khai và quyết toán thuế thu nhập cá nhân (TNCN) nhanh chóng – tiện lợi.

| → ĐĂNG KÝ TƯ VẤN MIỄN PHÍ PHẦN MỀM AMIS THUẾ TNCN ← |

3.3. Cách tính thuế TNCN đối với cá nhân không cư trú

Căn cứ theo điều 21 Luật thuế TNCN 2025 công thức tính thuế thu nhập cá nhân đối với cá nhân không cư trú là:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Trong đó: Thu nhập chịu thuế bao gồm tiền công, tiền lương và những khoản thu khác mà cá nhân nộp thuế nhận trong kỳ tính thuế.

Trường hợp nếu cá nhân không cư trú làm việc cả ở Việt Nam và nước ngoài nhưng không tách riêng được thu nhập tại Việt Nam, thì thu nhập chịu thuế được tính theo công thức sau:

Trường hợp 1: Cá nhân người nước ngoài không hiện diện tại Việt Nam

| Tổng thu nhập phát sinh tại Việt Nam | = | Số ngày làm việc cho công việc tại Việt Nam

Tổng số ngày làm việc trong năm |

x | Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) | + | Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

Trong đó:

- Tổng số ngày làm việc trong năm tính theo quy định của Bộ luật Lao động Việt Nam.

- Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam là mọi khoản lợi ích ngoài lương (bằng tiền hoặc không bằng tiền) mà người lao động được hưởng, do đơn vị sử dụng lao động chi trả hoặc chi trả hộ, dù phát sinh tại Việt Nam.

Trường hợp 2: Cá nhân người nước ngoài hiện diện tại Việt Nam:

| Tổng thu nhập phát sinh tại Việt Nam | = | Số ngày có mặt ở Việt Nam

365 ngày |

x | Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) | + | Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

| Xem thêm:

|

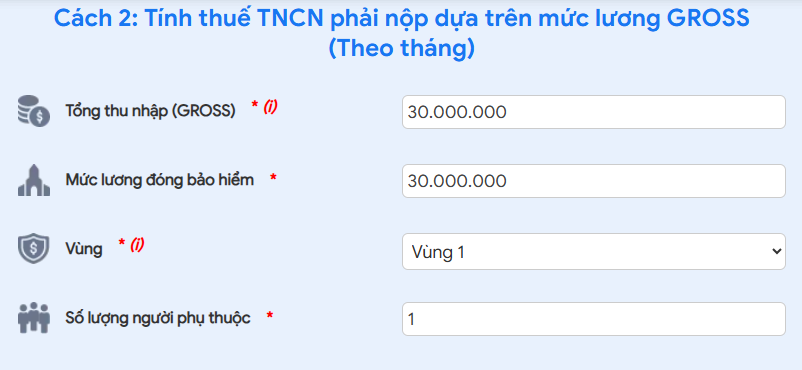

4. Cách tính thuế thu nhập cá nhân online

Tính thuế thu nhập cá nhân (TNCN) online là cách phổ biến và tiện lợi nhất hiện nay. Bạn có thể sử dụng các công cụ tính thuế trực tuyến trên meInvoice.

Để tính thuế thu nhập cá nhân online trên meInvoice bạn thực hiện các bước sau:

- Bước 1: Truy cập công cụ tính thuế TNCN meInvoice

- Bước 2: Nhập các thông tin bao gồm:

- Tổng thu nhập (GROSS): 30.000.000đ

- Mức lương đóng bảo hiểm: 30.000.000đ

- Vùng: 1

- Số lượng người phụ thuộc: 1

- Bước 3: Nhận kết quả số thuế TNCN cần phải nộp hàng tháng.

5. Bảng tính thuế thu nhập cá nhân cho từng mức lương cụ thể

Để giúp bạn dễ dàng xác định số thuế thu nhập cá nhân phải đóng hàng tháng. meInvoice có lập bảng công thức tính thuế TNCN excel cho một số mức lương phổ biến hiện nay bạn có thể tham khảo.

Lưu ý: Mức lương đóng bảo hiểm được tính bằng với thu nhập tháng

| Thu nhập tháng | Số thuế TNCN phải nộp | |||

| Số người phụ thuộc | 0 | 1 | 2 | 3 |

| 15 triệu | 0đ | 0đ | 0đ | 0đ |

| 18 triệu | 30.500đ | 0đ | 0đ | 0đ |

| 20 triệu | 120.000đ | 0đ | 0đ | 0đ |

| 25 triệu | 343.750đ | 33.750đ | 0đ | 0đ |

| 30 triệu | 635.000đ | 257.500đ | 0đ | 0đ |

| 35 triệu | 1.082.500đ | 481.250đ | 171.250đ | 0đ |

| 40 triệu | 1.530.000đ | 910.000đ | 395.000đ | 85.000đ |

| 45 triệu | 1.977.500đ | 1.357.500đ | 737.500đ | 308.750đ |

| 50 triệu | 2.425.000đ | 1.805.000đ | 1.185.000đ | 565.000đ |

Từ bảng trên có thể thấy chính sách thuế TNCN mới theo biểu 5 bậc từ năm 2026 với mức giảm trừ cá nhân và người phụ thuộc tăng lên giúp giảm đáng kể số thuế phải nộp, đặc biệt đối với người lao động thu nhập thấp hoặc có nhiều người phụ thuộc. Người lao động có mức thu nhập dưới 20 triệu/tháng sẽ không phải nộp thuế TNCN nếu có ít nhất 1 người phụ thuộc.

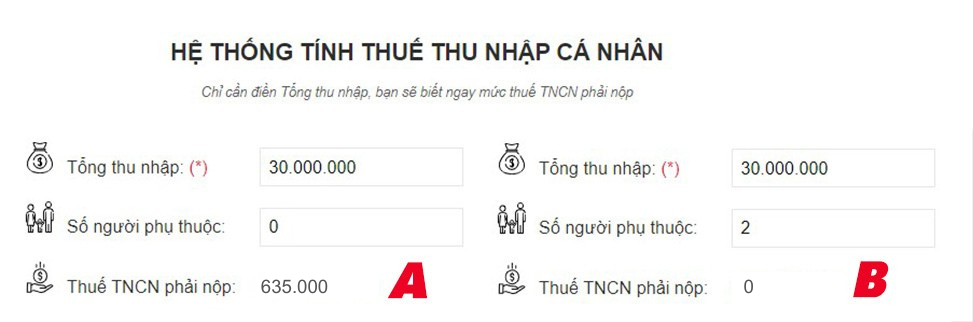

6. Cách làm giảm số thuế thu nhập cá nhân phải nộp

Hiện nay có nhiều trường hợp 2 người lao động có cùng mức lương là 30.000.000, mức tham gia bảo hiểm và nhưng mức thuế thu nhập cá nhân phải nộp khác nhau một người là 635.000 vnđ còn 1 người không phải nộp tiền thuế thu nhập cá nhân (theo mức giảm trừ gia cảnh mới 2026 và biểu thuế TNCN lũy tiến 5 bậc).

Nguyên nhân của sự chênh lệch này là do số lượng người phụ thuộc được giảm trừ gia cảnh ở mỗi người là khác nhau.

Do vậy, khi có người phụ thuộc người nộp thế nên làm thủ tục đăng ký người phụ thuộc để được giảm trừ gia cảnh từ đó giảm trừ thuế thu nhập cá nhân phải nộp.

7. Các thay đổi cần chú ý khi tính thuế thu nhập cá nhân năm 2026

Các thay đổi lớn ảnh hưởng trực tiếp đến cách tính thuế thu nhập cá nhân cho kỳ tính thuế 2026 người nộp thuế cần lưu ý:

- Mức giảm trừ gia cảnh mới (áp dụng từ 01/01/2026)

- Người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm) ← tăng từ 11 triệu.

- Mỗi người phụ thuộc: tăng từ 4,4 triệu -> 6,2 triệu đồng/tháng. Ngưỡng lương phải nộp thuế TNCN tăng mạnh:

- Không phụ thuộc (lương gross) ≈ 17,3 triệu/tháng trở lên mới nộp thuế.

- 1 phụ thuộc: ≈ 23,5 triệu/tháng.

- 2 phụ thuộc: ≈ 29,7 triệu/tháng.

- Bổ sung thu nhập MIỄN thuế TNCN từ 01/01/2026: Tiền lương, tiền công của nhân lực công nghệ số chất lượng cao được miễn thuế 05 năm kể từ hợp đồng đầu tiên, nếu thuộc:

- Dự án trong khu công nghệ số tập trung;

- Nghiên cứu/phát triển chip bán dẫn, AI, sản phẩm công nghệ số trọng điểm;

- Đào tạo nhân lực công nghệ số.

- Đề xuất rút từ 7 bậc xuống còn 5 bậc thuế lũy tiến

Như vậy, từ 2026, người lương dưới 17 triệu/tháng (không phụ thuộc) sẽ KHÔNG PHẢI NỘP thuế TNCN. Đặc biệt nhân sự công nghệ số cao cấp được miễn thuế 5 năm. Đây là chính sách giảm gánh nặng lớn nhất cho người lao động trong 10 năm qua!

Trên đây là hướng dẫn cách tính thuế thu nhập cá nhân chi tiết. Hy vọng đã giúp bạn đọc nắm rõ thông tin về thuế TNCN để có thể phục vụ cho việc nộp các loại thuế theo quy định của pháp luật.

Việc tính toán, kê khai và quyết toán thuế thu nhập cá nhân (TNCN) luôn là một trong những nghiệp vụ trọng yếu, đòi hỏi sự chính xác tuyệt đối và tuân thủ kịp thời các quy định pháp luật. Tuy nhiên, quá trình thực hiện các thủ tục này nếu làm thủ công sẽ dễ phát sinh sai sót, chậm trễ cũng như đòi hỏi nguồn lực lớn, đặc biệt đối với doanh nghiệp, tổ chức có nhiều lao động.

Để giải quyết thách thức này, phần mềm AMIS Thuế TNCN cung cấp bộ công cụ điện tử giúp doanh nghiệp tối ưu toàn diện quy trình thuế TNCN:

- Tăng trên 60% năng suất làm việc nhờ điện tử hóa hoàn toàn nghiệp vụ.

- Tự động đăng ký mã số thuế cá nhân (MST), đăng ký người phụ thuộc nhanh chóng, chính xác.

- Kê khai thuế TNCN định kỳ theo tháng, quý hoặc theo từng lần phát sinh.

- Lập, quản lý chứng từ điện tử khấu trừ thuế TNCN bảo đảm chuẩn mực, minh bạch.

- Hỗ trợ quyết toán thuế TNCN hàng năm, tiết kiệm 50% thời gian xử lý, đảm bảo 100% đúng hạn.

- Kết nối trực tiếp cơ quan thuế, giúp HR dễ dàng nộp hồ sơ đăng ký, kê khai, gửi chứng từ và nhận kết quả trực tuyến tức thời.

-

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Video giới thiệu phần mềm AMIS Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất:

![[Giải đáp] Có được xuất gộp hóa đơn điện tử không?](/wp-content/uploads/2025/03/xuat-gop-hoa-don-dien-tu-1-218x150.png "[Giải đáp] Có được xuất gộp hóa đơn điện tử không?")