Thuế suất thuế GTGT là gì và quy định về các mức thuế suất thuế giá trị gia tăng – Căn cứ quan trọng thứ hai để tính thuế giá trị gia tăng đối với từng loại hàng hóa, dịch vụ trong từng trường hợp. Trong bài viết ngày hôm nay, hãy cùng MISA meInvoice tìm hiểu chi tiết hơn về những nội dung này nhé.

Lưu ý: Trước khi tìm hiểu về thuế suất thuế GTGT, bạn có thể tìm hiểu trước những thông tin cần biết về thuế suất trong bài viết dưới đây.

Tìm hiểu thêm:

|

1. Thuế suất thuế GTGT là gì?

Thuế suất thuế giá trị gia tăng là mức thuế phải nộp trên một đơn vị hàng hóa, dịch vụ chịu thuế.

2. Các mức thuế suất thuế GTGT

Luật thuế GTGT quy định 3 mức thuế suất thuế giá trị gia tăng đang được áp dụng hiện nay là: 0%, 5% và 10%.

Lưu ý: Từ ngày 01/07/2025 đến hết ngày 31/12/2026, các đơn vị kinh doanh được áp dụng chính sách giảm 2% thuế suất thuế GTGT (áp dụng đối với các mặt hàng dịch vụ đang chịu mức thuế suất 10%) theo Nghị định 174/2025/NĐ-CP, nghị quyết 204/2025/QH15. Chi tiết về nội dung chính sách giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP xem Tại đây.

a/ Mức thuế suất 0%

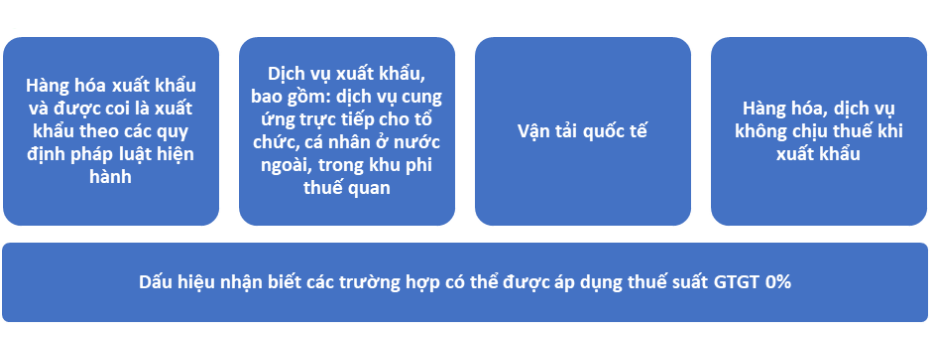

Về tổng quan, mức thuế suất GTGT 0% có thể được áp dụng đối với 4 trường hợp hàng hóa, dịch vụ xuất khẩu, được coi là xuất khẩu như sau:

Dấu hiệu nhận biết các trường hợp có thể được áp dụng thuế suất GTGT 0%

Dấu hiệu nhận biết các trường hợp có thể được áp dụng thuế suất GTGT 0%

So sánh với nhóm đối tượng không chịu thuế GTGT hay đối tượng không phải kê khai tính nộp thuế GTGT, thuế suất 0% được áp dụng với mục đích hoàn thuế GTGT cho hàng hóa dịch vụ xuất khẩu đã thu trước đó, làm cho giá của hàng hóa dịch vụ xuất khẩu không còn thuế GTGT; nhờ đó, khuyến khích xuất khẩu.

Căn cứ theo quy định tại điều 9 Luật Thuế GTGT 2024, được hướng dẫn bởi Điều 17, Điều 18 Nghị định 181/2025/NĐ-CP quy định về mức thuế suất 0% áp dụng với các loại hàng hóa, dịch vụ sau:

Mức thuế suất 0% áp dụng đối với Hàng hóa xuất khẩu, bao gồm:

|

||

Mức thuế suất 0% áp dụng đối với Dịch vụ xuất khẩu, bao gồm:

|

||

Mức thuế suất 0% áp dụng đối với Hàng hóa, dịch vụ xuất khẩu khác gồm:

|

Luật Thuế giá trị gia tăng 2024 cũng quy định về các trường hợp không áp dụng thuế suất 0% (Theo quy định tại điểm d khoản 1 điều 9 Luật Thuế GTGT 2024, được hướng dẫn tại khoản 4 điều 17 Nghị định 181/2025/NĐ-CP).

Các trường hợp không áp dụng thuế suất 0% gồm:

|

Phần mềm hóa đơn điện tử MISA meInvoice hỗ trợ kiểm tra thuế suất trên hóa đơn với trợ lý trí tuệ nhân tạo MISA AVA. Tại giao diện kiểm tra/kiểm tra nâng cao hóa đơn, chương trình hiển thị kết quả kiểm tra thuế suất bằng MISA AVA (nếu hóa đơn không đủ điều kiện kiểm tra thì giao diện kiểm tra/kiểm tra nâng cao hóa đơn không hiển thị biểu tượng robot AVA)

b/ Mức thuế suất 5%

Danh mục hàng hóa, dịch vụ được áp dụng mức thuế suất GTGT 5%, theo quy định tại khoản 2 Điều 9 Luật Thuế GTGT 2024, được hướng dẫn bởi Điều 19 Nghị định 181/2025/NĐ-CP bao gồm:

Các mặt hàng chịu thuế suất 5% – Bảng chi tiết:

Không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác thuộc đối tượng áp dụng mức thuế suất 10%. |

||

|

||

| – Quặng để sản xuất phân bón là các quặng làm nguyên liệu để sản xuất phân bón như quặng Apatít dùng để sản xuất các loại phân bón chứa lân, đất bùn làm phân vi sinh. | ||

| – Thuốc bảo vệ thực vật thực hiện theo quy định của pháp luật về bảo vệ và kiểm dịch thực vật. | ||

|

||

|

||

|

||

|

||

|

||

|

||

| – Thiết bị y tế là thiết bị có Giấy phép nhập khẩu hoặc có Giấy chứng nhận đăng ký lưu hành hoặc Văn bản công bố tiêu chuẩn áp dụng của trang thiết bị y tế theo quy định của pháp luật về y tế hoặc theo Danh mục thiết bị y tế xuất khẩu, nhập khẩu đã được xác định mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam do Bộ trưởng Bộ Y tế ban hành theo quy định của pháp luật về quản lý thiết bị y tế. | ||

| – Thuốc phòng bệnh, chữa bệnh bao gồm thuốc thành phẩm, nguyên liệu làm thuốc, trừ thực phẩm chức năng; vắc-xin; sinh phẩm y tế, nước cất để pha chế thuốc tiêm, dịch truyền. | ||

|

||

|

||

|

||

|

||

|

Để tìm hiểu chi tiết hơn về mức thuế suất 0%, mời các bạn đọc xem tại bài viết xem thêm dưới đây.

Tìm hiểu thêm:

|

b/ Mức thuế suất 10%

Theo khoản 3 điều 9 Luật thuế GTGT 2024 quy định:

3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không quy định tại khoản 1 và khoản 2 Điều này, bao gồm cả dịch vụ được các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và các nền tảng số.

Tuy nhiện, ngày 30/6/2025, Chính phủ ban hành Nghị định số 174/2025/NĐ-CP quy định chi tiết và hướng dẫn thi hành chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 204/2025/QH15 ngày 17/6/2025 của Quốc hội. Theo đó, tiếp tục áp dụng mức giảm 2% thuế suất thuế GTGT đối với một số nhóm hàng hóa, dịch vụ trong giai đoạn từ 01/7/2025 đến hết ngày 31/12/2026.

d/ Mức thuế suất 8%

Căn cứ theo khoản 2 điều 1 Nghị định 174/2025/NĐ-CP quy định về mức giảm thuế GTGT như sau:

Mức giảm thuế giá trị gia tăng:

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Như vậy, từ 01/07/2025 các hàng hóa dịch vụ đang áp dụng mức thuế suất 10% sẽ áp dụng mức thuế suất thuế giá trị gia tăng 8% trừ các hàng hóa dịch vụ được quy định chi tiết tại Phụ lục I, Phụ lục II của nghị định 174/2025/NĐ-CP.

>> Xem Thêm: Top 10 Phần Mềm Kế Toán Thông Dụng Nhất

3. Cách tra cứu thuế suất thuế GTGT

Để thực hiện tra cứu thuế suất thuế GTGT bạn làm theo 2 bước cơ bản sau:

- Bước 1: Xác định mã ngành hàng hóa

- Bước 2: Đối chiếu mã ngành với Phụ lục I, II ban hành kèm theo Nghị định 174/2025/NĐ-CP:

- Trường hợp 1: Mã ngành thuộc 2 phụ lục trên đồng nghĩa hàng hóa không được giảm thuế GTGT mới 2025.

- Trường hợp 2: Nếu mã ngành không thuộc phụ lục nào trong 3 phụ lục trên thì các hàng hóa, dịch vụ này được giảm thuế suất từ 10% xuống 8%.

4. Danh sách thuế suất thuế GTGT năm của một số ngành hàng phổ biến

| STT | Ngành hàng, dịch vụ | Mức thuế suất

(01/07/2025 – 31/12/2026) |

| 1 | Thuế suất thuế GTGT ngành xây dựng | 8% |

| 2 | Thuế suất thuế GTGT dịch vụ khách sạn | 8% |

| 3 | Thuế suất GTGT của rượu | 10% |

| 4 | Thuế suất thuế GTGT hàng gia công |

– 0%: Dịch vụ gia công hàng hóa xuất khẩu – 5%: Dịch vụ gia công hàng hóa trong nước – 10%: Các trường hợp khác |

| 5 | Dịch vụ tư vấn tài chính | 10% |

| 6 | Thuế suất GTGT của dịch vụ tang lễ | Không chịu thuế GTGT |

| 7 | Thuế suất GTGT của môi giới chứng khoán | Không chịu thuế GTGT |

| 8 | Thuế suất thuế GTGT gia công hàng may mặc | 8% |

| 9 | Thuế suất thuế GTGT của đá xây dựng | 10% |

| 10 | Thuế suất thuế GTGT kinh doanh xổ số | 10% |

| 11 | Thuế suất GTGT của du thuyền | 10% |

| 12 | Thuế suất thuế GTGT đối với vàng mã | 10% |

| 13 | Thuế suất thuế GTGT sản phẩm tre nứa | 5% |

| 14 | Thuế suất thuế GTGT đối với hàng xuất khẩu | 0% |

| 15 | Thuế suất thuế GTGT chuyển quyền sử dụng đất | Không chịu thuế GTGT |

| 16 | Thuế suất thuế GTGT cước vận tải quốc tế | 0% |

| 17 | Thuế suất thuế GTGT tàu khai thác thủy sản tại vùng biển | 5% |

| 18 | Thuế suất thuế GTGT dịch vụ bảo hiểm du lịch | 10% |

| 19 | Thuế suất thuế GTGT tiền nước sinh hoạt | 5% |

| 20 | Thuế suất thuế GTGT phần mềm | Không chịu thuế GTGT |

| 21 | Thuế suất thuế GTGT của cát | 10% |

| 22 | Thuế suất thuế GTGT dịch vụ lưu trú | 8% |

| 23 | Thuế suất thuế GTGT của muối | 10% |

| 24 | Thuế suất thuế GTGT phân bón, quặng để sản xuất phân bón | 5% |

| 25 | Thuế suất thuế GTGT thuốc bảo vệ thực vật | 5% |

5. Tiếp tục giảm 2% thuế giá trị gia tăng đến 31/12/2026

Ngày 17/6/2025, Quốc hội đã đồng ý tiếp tục giảm 2% thuế giá trị gia tăng từ từ 1/7/2025 đến hết ngày 31/12/2026 thông qua Kỳ họp thứ 9, Quốc hội khóa XV. Cụ thể nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10% sẽ giảm xuống còn 8% trừ một số nhóm hàng hóa, dịch vụ sau:

- Viễn thông

- Hoạt động tài chính

- Ngân hàng

- Chứng khoán

- Bảo hiểm

- Kinh doanh bất động sản

- Sản phẩm kim loại

- Sản phẩm khai khoáng (trừ than)

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

| → Xem thêm:

|

MISA meInvoice hy vọng những thông tin chia sẻ trên sẽ giúp bạn đọc dễ dàng tra cứu các quy định về thuế suất thuế GTGT, đặc biệt là các trường hợp lưu ý, các ví dụ cụ thể là hồ sơ chứng từ, giúp bạn đọc ngày càng hoàn thiện hơn công tác kế toán, quản lý thuế tại đơn vị. Chúc các bạn thành công!

MISA meInvoice đã vượt qua quá trình thẩm định, xét duyệt khắt khe nhất và được Tổng Cục Thuế lựa chọn là một trong những đơn vị uy tín hàng đầu cung cấp giải pháp hóa đơn điện tử. Phần mềm được trang bị và nâng cấp các tính năng mới nhất để đáp ứng đầy đủ các nghiệp vụ về HĐĐT theo Nghị định 123, Nghị định 70/2025/NĐ-CP & Thông tư 32/2025/TT-BTC, cũng như đáp ứng quy định mới nhất về mức thuế suất GTGT 8% theo Nghị quyết 204/2025/QH15 & Nghị định 174/2025/NĐ-CP.

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 5 ngày, vui lòng ĐĂNG KÝ tại đây:

![[Giải đáp] Có được xuất gộp hóa đơn điện tử không?](/wp-content/uploads/2025/03/xuat-gop-hoa-don-dien-tu-1-218x150.png "[Giải đáp] Có được xuất gộp hóa đơn điện tử không?")