Chứng từ kế toán là gì? Chứng từ kế toán cần có những nội dung gì và mẫu chứng từ kế toán theo quy định pháp luật như thế nào? Bài viết dưới đây MISA meInvoice sẽ cung cấp đầy đủ các thông tin về chứng từ kế toán.

1. Tổng quan về chứng từ kế toán

1.1. Chứng từ kế toán là gì?

Căn cứ theo khoản 3 điều 3 Luật kế toán 2015 quy định:

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

Có thể hiểu đơn giản, chứng từ kế toán là các tài liệu ghi chép lại các giao dịch kinh tế, gồm chứng từ xuất nhập kho, hợp đồng, biên lai, hóa đơn… nhằm cung cấp đầy đủ, chính xác và minh bạch các giao dịch tài chính của doanh nghiệp.

1.2. Chứng từ kế toán dùng để làm gì?

Chứng từ kế toán đóng vai trò quan trọng với các mục đích sử dụng như:

- Thực hiện kế toán ban đầu: Lập chứng từ kế toán là khởi điểm của công tác kế toán, nhằm xây dựng hệ thống kiểm soát nội bộ. Trường hợp thiếu chứng từ kế toán thì doanh nghiệp không thể thực hiện được kế toán ban đầu cũng như xây dựng công tác kế toán tại doanh nghiệp.

- Cung cấp căn cứ ghi sổ kế toán: Chứng từ kế toán hỗ trợ tạo ra căn cứ để ghi sổ các nghiệp vụ phát sinh một cách minh bạch. Các thông tin về số tiền, đối tượng, ngày tháng… sẽ được cung cấp một cách chi tiết và đầy đủ, giúp xác định đúng vị trí và phân loại các khoản thu chi, nợ phải trả, tài sản trong kế toán.

- Ghi nhận các nghiệp vụ kinh tế tài chính: Lập chứng từ kế toán nhằm ghi nhận các nghiệp vụ kinh tế tài chính đã được phát sinh và hoàn thành, đảm bảo tính hợp pháp của các giao dịch và hoạt động tài chính trong doanh nghiệp.

- Xác nhận trách nhiệm pháp luật: Việc lập chứng từ kế toán hỗ trợ ghi nhận các cá nhân, đơn vị chịu trách nhiệm trước pháp luật về các nghiệp vụ phát sinh. Điều này giúp các doanh nghiệp thực hiện đúng quy trình và tuân thủ các nguyên tắc của pháp luật liên quan đến kế toán.

| Xem thêm: |

2. Các loại chứng từ kế toán phổ biến hiện nay

2.1. Chia theo công dụng

Phân chia theo công dụng, chứng từ kế toán bao gồm 4 loại sau:

- Chứng từ chấp hành: Bao gồm phiếu xuất kho, phiếu nhập kho, phiếu thu, phiếu chi, phiếu luân chuyển hàng hóa… Các chứng từ này thể hiện các giao dịch kinh tế tài chính.

- Chứng từ mệnh lệnh: Bao gồm các chứng từ như lệnh chi tiền, lệnh nhập hàng, xuất hàng, lệnh sản xuất… thể hiện mệnh lệnh hoặc quyết định của những người có quyền hạn.

- Chứng từ liên hợp: Gồm các chứng từ được kết hợp từ hai hoặc nhiều loại chứng từ như lệnh phiếu xuất kho và hóa đơn kiêm phiếu xuất kho…

- Chứng từ thủ tục: Gồm các chứng từ ghi sổ, báo cáo tài chính… nhằm tuân thủ quy trình và quy định kế toán.

2.2. Chia theo địa điểm lập

Dựa theo địa điểm lập, chứng từ kế toán bao gồm:

- Chứng từ bên trong: Gồm các chứng từ được lập trong nội bộ doanh nghiệp như hóa đơn bán hàng, bảng kê thanh toán lương, biên bản bàn giao tài sản cố định cho đơn vị khác, phiếu xuất vật tư cho phân xưởng sản xuất…

- Chứng từ bên ngoài: Gồm các chứng từ được mua hoặc cung cấp từ bên ngoài như hợp đồng vận chuyển mua ngoài, hóa đơn mua hàng…

2.3. Chia theo trình tự lập

Phân chia theo trình tự lập, chứng từ kế toán bao gồm:

- Chứng từ ban đầu: Gồm các bảng tổng hợp các chứng từ gốc cùng loại, sổ cái, bảng kê như phiếu thu, phiếu chi… Các chứng từ này được tạo ra trong quá trình ghi nhận các giao dịch phát sinh.

- Chứng từ tổng hợp: Gồm bảng tổng hợp chứng từ gốc cùng loại, sổ cái, bảng kê… nhằm tổng hợp các thông tin từ các chứng từ ban đầu.

2.4. Chia theo số lần ghi trên chứng từ

Theo số lần ghi các nghiệp vụ kinh tế, chứng từ kế toán được phân thành 2 loại sau:

- Chứng từ một lần: Ghi nhận một giao dịch kinh tế tài chính duy nhất như Hóa đơn mua hàng.

- Chứng từ nhiều lần: Ghi nhận các giao dịch kinh tế tài chính được ghi nhiều lần như Bảng kê thanh toán lương cho từng tháng.

2.5. Chia theo tính cấp bách của chứng từ

Theo tính cấp bách, chứng từ kế toán được phân thành 2 loại sau:

- Chứng từ bình thường: Ghi nhận các giao dịch phát sinh thông thường trong hoạt động kinh doanh của doanh nghiệp.

- Chứng từ báo động: Ghi nhận các giao dịch phát sinh đặc biệt hoặc có tính chất báo động như hợp đồng kinh tế không bình thường, sử dụng vượt quá mức định mức, thanh toán tiền vay không kịp thời,…

2.6. Chia theo hình thức chứng từ

Căn cứ theo hình thức chứng từ, chứng từ kế toán gồm 2 loại sau:

- Chứng từ thông thường: Chứng từ được thể hiện dưới dạng giấy tờ theo truyền thống.

- Chứng từ điện tử: Là chứng từ được tạo ra, truyền tải và lưu trữ dưới dạng điện tử như: file Excel, file PDF, hệ thống thông tin kế toán trên máy tính…

3. Quy định về chứng từ kế toán hiện hành

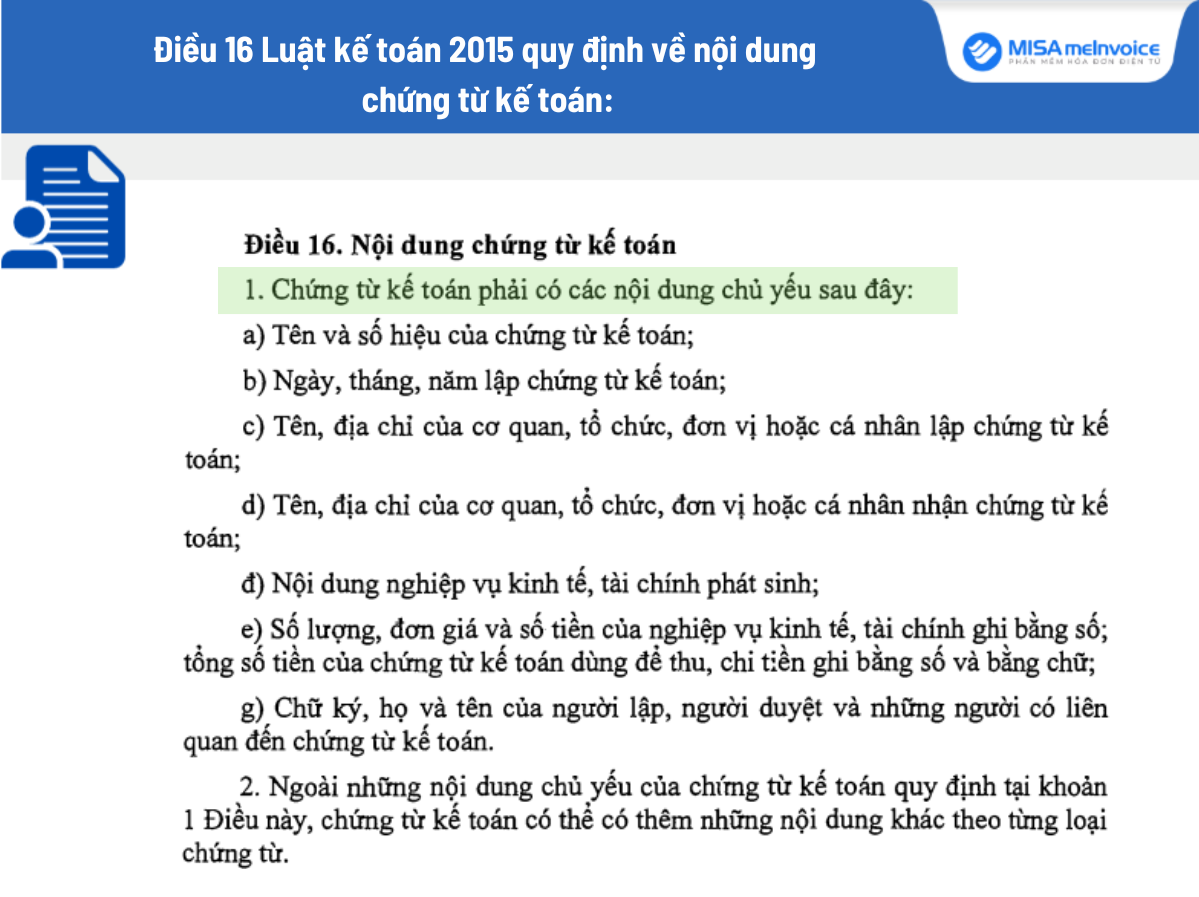

3.1. Về nội dung chứng từ

Căn cứ điều 16 Luật kế toán 2015 quy định về nội dung chứng từ kế toán như sau:

3.2. Về việc lập và lưu trữ chứng từ kế toán

Căn cứ điều 18 Luật kế toán 2015 quy định về lập và lưu trữ chứng từ kế toán như sau:

3.3. Về chữ ký trên chứng từ kế toán

Căn cứ khoản 2 điều 19 Luật kế toán 2015 quy định về chữ ký trên chứng từ kế toán như sau:

Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.”

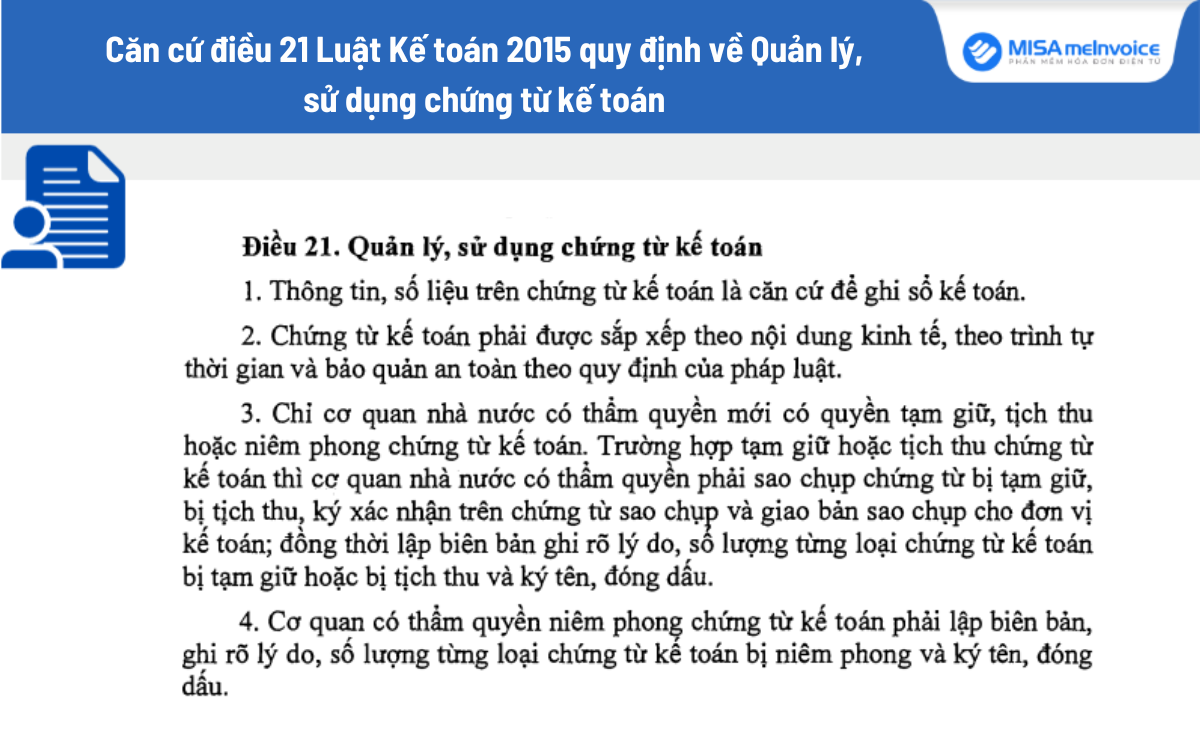

3.4. Về cách quản lý và sử dụng

Căn cứ điều 21 Luật Kế toán 2015 quy định về Quản lý, sử dụng chứng từ kế toán như sau:

4. Mẫu chứng từ kế toán mới nhất

4.1. Mẫu chứng từ kế toán theo thông tư 200

|

TÊN CHỨNG TỪ KẾ TOÁN |

SỐ HIỆU |

| I. Lao động tiền lương | |

| Bảng chấm công |

01a-LĐTL |

| Bảng chấm công làm thêm giờ |

01b-LĐTL |

| Bảng thanh toán tiền lương |

02-LĐTL |

| Bảng thanh toán tiền thưởng |

03-LĐTL |

| Giấy đi đường |

04-LĐTL |

| Phiếu xác nhận sản phẩm hoặc công việc hoàn thành |

05-LĐTL |

| Bảng thanh toán tiền làm thêm giờ |

06-LĐTL |

| Bảng thanh toán tiền thuê ngoài |

07-LĐTL |

| Hợp đồng giao khoán |

08-LĐTL |

| Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán |

09-LĐTL |

| Bảng kê trích nộp các khoản theo lương |

10-LĐTL |

| Bảng phân bổ tiền lương và bảo hiểm xã hội |

11-LĐTL |

|

II. Hàng tồn kho |

|

| Phiếu nhập kho |

01-VT |

| Phiếu xuất kho |

02-VT |

| Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hoá |

03-VT |

| Phiếu báo vật tư còn lại cuối kỳ |

04-VT |

| Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá |

05-VT |

| Bảng kê mua hàng |

06-VT |

| Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ |

07-VT |

|

III. Bán hàng |

|

| Bảng thanh toán hàng đại lý, ký gửi |

01-BH |

| Thẻ quầy hàng |

02-BH |

|

IV. Tiền tệ |

|

| Phiếu thu |

01-TT |

| Phiếu chi |

02-TT |

| Giấy đề nghị tạm ứng |

03-TT |

| Giấy thanh toán tiền tạm ứng |

04-TT |

| Giấy đề nghị thanh toán |

05-TT |

| Biên lai thu tiền |

06-TT |

| Bảng kê vàng tiền tệ |

07-TT |

| Bảng kiểm kê quỹ (dùng cho VND) |

08a-TT |

| Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) |

08b-TT |

| Bảng kê chi tiền |

09-TT |

|

V. Tài sản cố định |

|

| Biên bản giao nhận TSCĐ |

01-TSCĐ |

| Biên bản thanh lý TSCĐ |

02-TSCĐ |

| Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành |

03-TSCĐ |

| Biên bản đánh giá lại TSCĐ |

04-TSCĐ |

| Biên bản kiểm kê TSCĐ |

05-TSCĐ |

| Bảng tính và phân bổ khấu hao TSCĐ |

06-TSCĐ |

4.2. Mẫu chứng từ kế toán theo thông tư 133

|

TÊN CHỨNG TỪ KẾ TOÁN |

SỐ HIỆU |

| I. Lao động tiền lương |

|

| Bảng chấm công |

01a-LĐTL |

| Bảng chấm công làm thêm giờ |

01b-LĐTL |

| Bảng thanh toán tiền lương |

02-LĐTL |

| Bảng thanh toán tiền thưởng |

03-LĐTL |

| Giấy đi đường |

04-LĐTL |

| Phiếu xác nhận sản phẩm hoặc công việc hoàn thành |

05-LĐTL |

| Bảng thanh toán tiền làm thêm giờ |

06-LĐTL |

| Bảng thanh toán tiền thuê ngoài |

07-LĐTL |

| Hợp đồng giao khoán |

08-LĐTL |

| Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán |

09-LĐTL |

| Bảng kê trích nộp các khoản theo lương |

10-LĐTL |

| Bảng phân bổ tiền lương và bảo hiểm xã hội |

11-LĐTL |

| II. Hàng tồn kho |

|

| Phiếu nhập kho |

01-VT |

| Phiếu xuất kho |

02-VT |

| Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa |

03-VT |

| Phiếu báo vật tư còn lại cuối kỳ |

04-VT |

| Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa |

05-VT |

| Bảng kê mua hàng |

06-VT |

| Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ |

07-VT |

| III. Bán hàng |

|

| Bảng thanh toán hàng đại lý, ký gửi |

01-BH |

| Thẻ quầy hàng |

02-BH |

| IV. Tiền tệ |

|

| Phiếu thu |

01-TT |

| Phiếu chi |

02-TT |

| Giấy đề nghị tạm ứng |

03-TT |

| Giấy thanh toán tiền tạm ứng |

04-TT |

| Giấy đề nghị thanh toán |

05-TT |

| Biên lai thu tiền |

06-TT |

| Bảng kê vàng, bạc, kim khí quý, đá quý |

07-TT |

| Bảng kiểm kê quỹ (dùng cho VND) |

08a-TT |

| Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng, bạc, kim khí quý, đá quý) |

08b-TT |

| Bảng kê chi tiền |

09-TT |

| V. Tài sản cố định |

|

| Biên bản giao nhận TSCĐ |

01-TSCĐ |

| Biên bản thanh lý TSCĐ |

02-TSCĐ |

| Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành |

03-TSCĐ |

| Biên bản đánh giá lại TSCĐ |

04-TSCĐ |

| Biên bản kiểm kê TSCĐ |

05-TSCĐ |

| Bảng tính và phân bổ khấu hao TSCĐ |

06-TSCĐ |

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

5. Trình tự xử lý chứng từ kế toán

Trình tự xử lý chứng từ kế toán gồm các bước sau:

Bước 1: Lập, tiếp nhận và xử lý chứng từ kế toán

Các chứng từ kế toán được gửi về phòng kế toán, kế toán đơn vị sẽ tiếp nhận và kiểm tra đầy đủ các chứng từ bằng cách đối chiếu với các nghiệp vụ phát sinh trong kỳ và xác nhận với các bên có liên quan.

Bước 2: Dịch chứng từ kế toán sang tiếng Việt

Với các chứng từ kế toán ghi bằng tiếng nước ngoài khi sử dụng để ghi sổ kế toán và lập báo cáo tài chính thì cần được dịch từ nước ngoài sang tiếng Việt và doanh nghiệp cần chịu trách nhiệm về tính chính xác của nội dung bản dịch. Bản chứng từ kế toán dịch ra tiếng Việt phải đính kèm với bản chính bằng tiếng nước ngoài. (quy định tại Khoản 5 Điều 5 Nghị định 174/2016/NĐ-CP)

Bước 3: Kiểm tra tính hợp lệ, hợp pháp của chứng từ kế toán

Trước khi làm căn cứ ghi sổ kế toán, kế toán cần kiểm tra tính hợp lệ, hợp pháp của chứng từ kế toán với các thông tin về:

- Nội dung và hình thức chứng từ kế toán có đảm bảo các quy định của pháp luật hay không

- Số liệu, thông tin trên chứng từ phải chính xác và phù hợp với thực tế nghiệp vụ phát sinh

- Thông tin ghi nhận phải đầy đủ, trung thực, không được ghi sai lệch hoặc ghi thiếu thông tin

- Chứng từ nội bộ phải tuân thủ đúng quy trình quản lý chứng từ của doanh nghiệp

Trường hợp phát hiện các chứng từ kế toán không hợp lệ, kế toán phải từ chối nhận chứng từ và báo cho các cấp quản lý để kịp thời xử lý.

Bước 4: Luân chuyển và ghi sổ kế toán chứng từ

Sau khi xác minh tính hợp lệ, hợp pháp của chứng từ, chứng từ kế toán sẽ được chuyển đến các bộ phận liên quan để cung cấp thông tin và sau đó được tập hợp về phòng kế toán để ghi sổ và lưu trữ.

Trong quá trình luân chuyển, các bên liên quan cần ký xác nhận để tránh tranh chấp và thất lạc.

Bước 5: Bảo quản, lưu trữ và hủy chứng từ kế toán

Khi thực hiện bảo quản, lưu trữ và hủy chứng từ kế toán, doanh nghiệp cần chú ý một số lưu ý như sau:

- Sau khi sử dụng, chứng từ kế toán cần được bảo quản và lưu trữ hợp lý theo trình tự thời gian để phục vụ cho công tác kiểm tra, đối chiếu. Bộ phận kế toán phải đảm bảo đầy đủ cơ sở vật chất, phương tiện quản lý, bảo quản các chứng từ kế toán.

- Trường hợp hết thời hạn lưu trữ, chứng từ kế toán được tiêu hủy dựa theo quyết định của người đại diện pháp luật của doanh nghiệp (trừ khi có yêu cầu khác của các cơ quan Nhà nước có thẩm quyền).

- Chứng từ kế toán đưa vào lưu trữ phải đầy đủ, có hệ thống, phải phân loại, sắp xếp thành từng bộ hồ sơ riêng theo thứ tự thời gian phát sinh và theo kỳ kế toán năm.

- Người đại diện theo pháp luật của doanh nghiệp phải có trách nhiệm cung cấp thông tin, tài liệu kế toán kịp thời, đầy đủ, trung thực, minh bạch cho cơ quan thuế và cơ quan nhà nước có thẩm quyền theo quy định của pháp luật.

Trên đây là toàn bộ thông tin về chứng từ kế toán giúp các doanh nghiệp sử dụng và lưu trữ hợp lệ, hợp pháp theo quy định của pháp luật.

Với những tiềm ẩn hoá đơn đầu vào có nhiều rủi ro, kế toán doanh nghiệp cần chủ động kiểm tra tính hợp lệ, hợp pháp hóa đơn thay vì tra cứu thủ công tốn quá nhiều thời gian & rủi ro. Doanh nghiệp cần xem xét, lựa chọn kỹ càng các đơn vị cung cấp phần mềm xử lý hoá đơn đầu vào có những tính năng như:

- Tự động kiểm tra tính hợp lệ, hợp pháp, tình trạng hoạt động của hóa đơn điện tử đầu vào từ NCC khác

- Ứng dụng công nghệ AI: Phát hiện và cảnh báo hóa đơn rủi ro cho doanh nghiệp kịp thời

Quý khách có thể đăng ký nhận tư vấn, demo & dùng thử miễn phí Phần mềm Hoá đơn điện tử MISA meInvoice tại đây:

![[Giải đáp] Có được xuất gộp hóa đơn điện tử không?](/wp-content/uploads/2025/03/xuat-gop-hoa-don-dien-tu-1-218x150.png "[Giải đáp] Có được xuất gộp hóa đơn điện tử không?")