Việc người mua không lấy hóa đơn đặt doanh nghiệp vào tình huống tiềm ẩn rủi ro pháp lý về thuế. Vậy trong trường hợp này có cần xuất hóa đơn không? Hãy cùng MISA meInvoice đọc bài viết dưới đây để nắm được cách xử lý chi tiết.

Xem thêm: Xuất hóa đơn khống bị phạt như thế nào? Mức phạt CHI TIẾT

1. Người mua không lấy hóa đơn có phải xuất không?

Căn cứ theo Khoản 1, Điều 4, Nghị định 254/2026/NĐ-CP quy định về việc xuất hóa đơn cho cá nhân như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ; xuất hàng hóa dưới các hình thức cho vay, cho mượn) và các trường hợp lập hóa đơn theo quy định của Bộ trưởng Bộ Tài chính, trừ các trường hợp không phải sử dụng hóa đơn điện tử theo quy định tại Điều 7 Nghị định này.

Như vậy, khi bán hàng hóa, dịch vụ người bán bắt buộc phải xuất hóa đơn kể cả trường hợp khách lẻ không lấy hóa đơn và ghi đầy đủ nội dung theo quy định tại điều 10 Nghị định 254/2026/NĐ-CP.

Lưu ý: Nếu người bán không thực hiện xuất hóa đơn cho người mua sẽ bị xử phạt lên đến 80 triệu đồng theo quy định tại khoản 3 Điều 24 Nghị định 310/2025/NĐ-CP.

Webinar: Phân tích Nghị định 254 và Thông tư 91 kiểm soát rủi ro và tránh sai sót hóa đơn chứng từ theo quy định mới

✅ Những điểm mới cần lưu ý trong quy định

✅ Checklist kiểm soát rủi ro hóa đơn, chứng từ

✅ Giải pháp ứng dụng công nghệ giúp kế toán làm việc nhanh và an toàn hơn

📅 14h00 – 16h30 | Thứ Sáu, 17/07/2026

💻 Hình thức: Zoom Online

👉 Link đăng ký tham dự miễn phí TẠI ĐÂY

2. Quy định xuất hóa đơn cho khách lẻ không lấy hóa đơn

Về nội dung hóa đơn

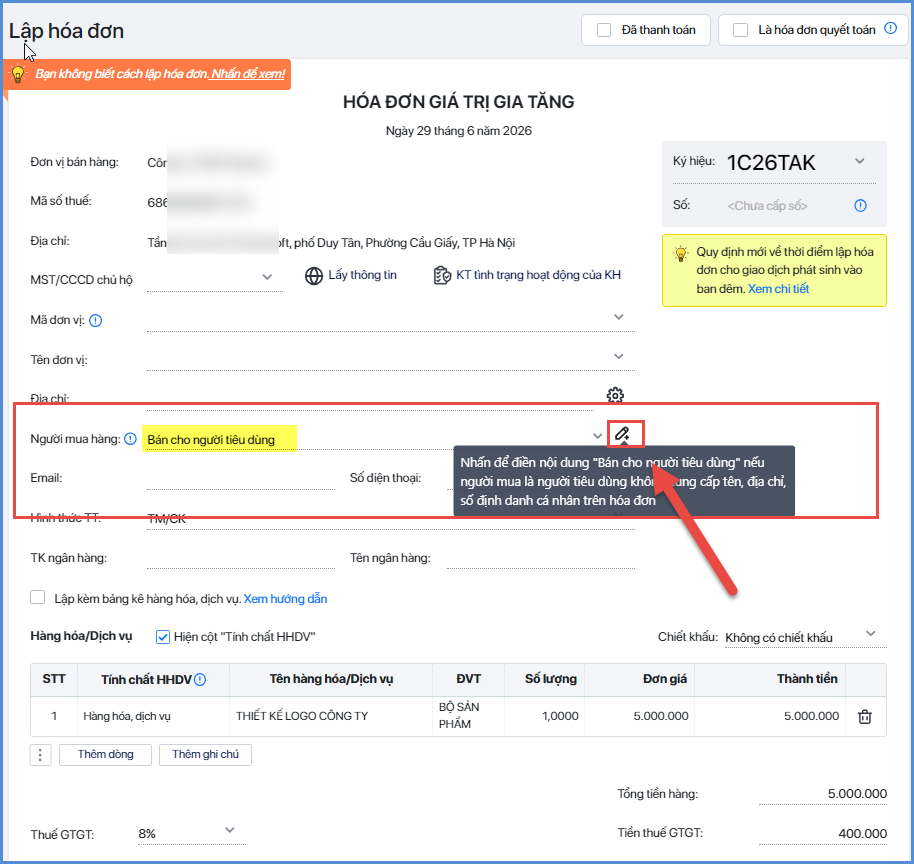

Với khách lẻ không cung cấp tên, địa chỉ, mã số thuế/số định danh, bạn không bắt buộc phải điền đủ các thông tin này, nhưng phải thể hiện trạng thái giao dịch theo đúng quy định/hướng dẫn là: “Bán cho người tiêu dùng” và điền đầy đủ các nội dung sau:

- Thông tin người bán (tên, MST, địa chỉ…)

- Tên hàng hóa/dịch vụ, đơn giá, số lượng, thành tiền

- Thuế suất, tiền thuế GTGT (nếu thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ), tổng tiền thanh toán

- Ngày lập hóa đơn

- Các tiêu thức kỹ thuật của HĐĐT (ký hiệu, số hóa đơn, mã cơ quan thuế nếu là hóa đơn có mã…)

Về thời điểm xuất hóa đơn

Căn cứ theo Điều 9, Nghị định 254/2026/NĐ-CP thời điểm lập và xuất hóa đơn được quy định như sau:

- Bán hàng hóa thông thường: Thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa

- Xuất khẩu hàng hóa: Chậm nhất ngày làm việc tiếp theo kể từ ngày thông quan

- Cung cấp dịch vụ thông thường: Thời điểm hoàn thành cung cấp dịch vụ

- Thu tiền trước khi cung cấp dịch vụ: Thời điểm thu tiền (trừ đặt cọc)

- Giao hàng nhiều lần / bàn giao từng hạng mục: Lập hóa đơn cho từng lần giao tương ứng

Nhằm tối ưu hóa quy trình phát hành hóa đơn đối với các giao dịch đơn lẻ, việc ứng dụng giải pháp ký số từ xa MISA eSign là yêu cầu thiết yếu. MISA eSign cho phép kế toán thực hiện ký số và phát hành hóa đơn tức thời ngay tại thời điểm kết thúc giao dịch, giúp đảm bảo tính hợp pháp, lưu trữ dữ liệu điện tử an toàn và kiện toàn hồ sơ kế toán một cách chặt chẽ, chính xác.

>> An tâm ký kết ĐẢM BẢO PHÁP LÝ và tiết kiệm chi phí với MISA Esign!

3. Hướng dẫn xuất hóa đơn điện tử người mua không lấy hóa đơn trên meInvoice

Để xuất hóa đơn điện tử cho khách lẻ không lấy hóa đơn, cần thực hiện như sau:

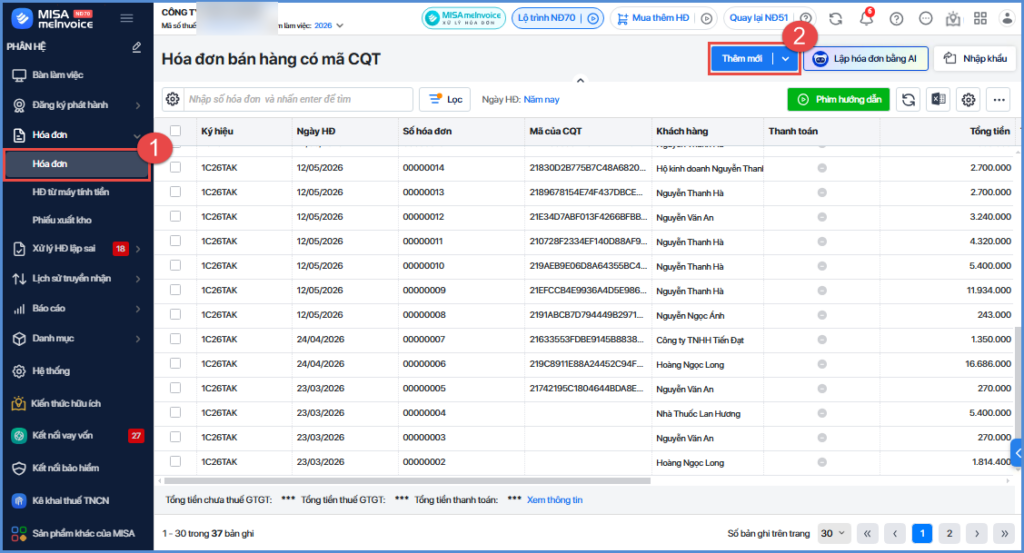

- Bước 1: Vào Hóa đơn >> chọn Hóa đơn >> chọn Thêm mới

- Bước 2: Chọn ký hiệu hóa đơn cần lập: Hóa đơn GTGT, Hóa đơn bán hàng,…

- Bước 3: Điền thông tin người mua hàng

- Trường Người mua hàng: điền “Bán cho người tiêu dùng“

- Phần mềm đã có tiện ích, khi lập hóa đơn anh/chị có thể nhấn icon để điền nhanh “Bán cho người tiêu dùng“.

- Bước 4: Điền thông tin hàng hóa/dịch vụ

- Bước 5: Nhấn Lưu và phát hành.

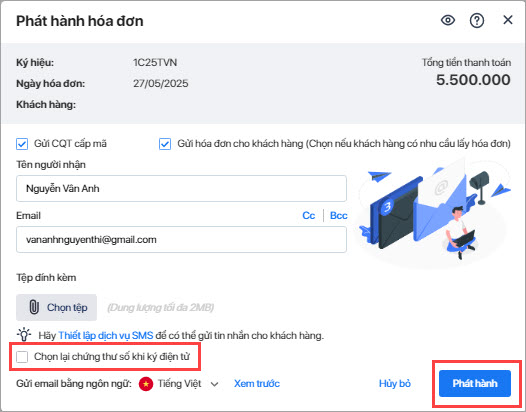

- Gửi hóa đơn cho khách hàng (nếu cần) và chọn Phát hành

-

- Chọn chứng thư số ký điện tử

- Lần phát hành đầu tiên: Bạn cần chọn chứng thư số ký điện tử để sử dụng.

- Các lần sau: Chương trình sẽ tự động mặc định ký bằng chứng thư số đã sử dụng ở lần phát hành gần nhất.

- Trường hợp sử dụng nhiều chứng thư số: Tích chọn “Chọn lại chứng thư số” để chọn chứng thư số cần sử dụng cho lần phát hành này.

- Chọn OK để thực hiện phát hành hóa đơn

- Chọn chứng thư số ký điện tử

Phần mềm quản lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Đồng thời, phần mềm hỗ trợ đơn vị tải hóa đơn gốc từ nhà cung cấp (Có logo, mã tra cứu) với các định dạng Xml, PDF về.

Quý đơn vị, cá nhân có nhu cầu đăng ký Tư vấn và nhận Báo giá phần mềm Xử lý hóa đơn điện tử đầu vào MISA meInvoice có thể để lại thông tin đăng ký tại đây: