Việc xuất hóa đơn khống là hành vi vi phạm pháp luật và tiềm ẩn nhiều rủi ro nghiêm trọng cho doanh nghiệp. Phát hiện sớm và phòng tránh xuất hóa đơn khống giúp bảo vệ lợi ích hợp pháp, hạn chế trách nhiệm pháp lý. Bài viết dưới đây sẽ cung cấp đầy đủ các thông tin về hóa đơn khống là gì, mức xử lý vi phạm cũng như các dấu hiệu nhận biết và phương pháp kiểm tra.

1. Hóa đơn khống là gì?

Căn cứ theo quy định tại khoản 9 Điều 3 nghị định 123/2020/NĐ-CP quy định:

…Sử dụng hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ).

Và căn cứ theo điểm b khoản 2 điều 4 Nghị định 125/2020/NĐ-CP quy định:

b) Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả.

Như vậy có thể hiểu hóa đơn khống là hóa đơn ghi các chỉ tiêu, nội dung của việc mua bán hàng hóa không có thật một phần hoặc toàn bộ, hóa đơn phản ánh không đúng với giá trị thực tế. Hành vi sử dụng hóa đơn khống là hành vi sử dụng không hợp pháp hóa đơn, chứng từ.

| → Có thể bạn quan tâm:

|

2. Xuất hóa đơn khống bị phạt như thế nào?

2.1. Xử phạt hành chính

» Mức xử phạt

Căn cứ theo Điều 28 Nghị định 125/2020/NĐ-CP quy định mức xử phạt đối với hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn như sau:

- Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn quy định tại Điều 4 Nghị định này, trừ trường hợp được quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định 125/2020/NĐ-CP.

Dẫn chiếu theo điểm đ khoản 1 điều 16 Nghị định 125/2020/NĐ-CP quy định:

đ. Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn, chứng từ không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định.

Và điểm d khoản 1 điều 17 Nghị định 125/2020/NĐ-CP quy định:

1. Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện một trong các hành vi vi phạm sau đây:

…d) Sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm”.

» Thời hiệu xử phạt

Căn cứ theo Khoản 1, Điều 8, Nghị định 125/2020/NĐ-CP (được sửa đổi bởi Khoản 1 Điều 1 Nghị định 102/2021/NĐ-CP) quy định về thời hiệu xử phạt vi phạm hành chính về hóa đơn như sau:

- Thời hiệu xử phạt vi phạm hành chính về hóa đơn là 02 năm

- Thời điểm tính thời hiệu xử phạt vi phạm hành chính về hóa đơn được quy định như sau:

2.2. Truy cứu trách nhiệm hình sự

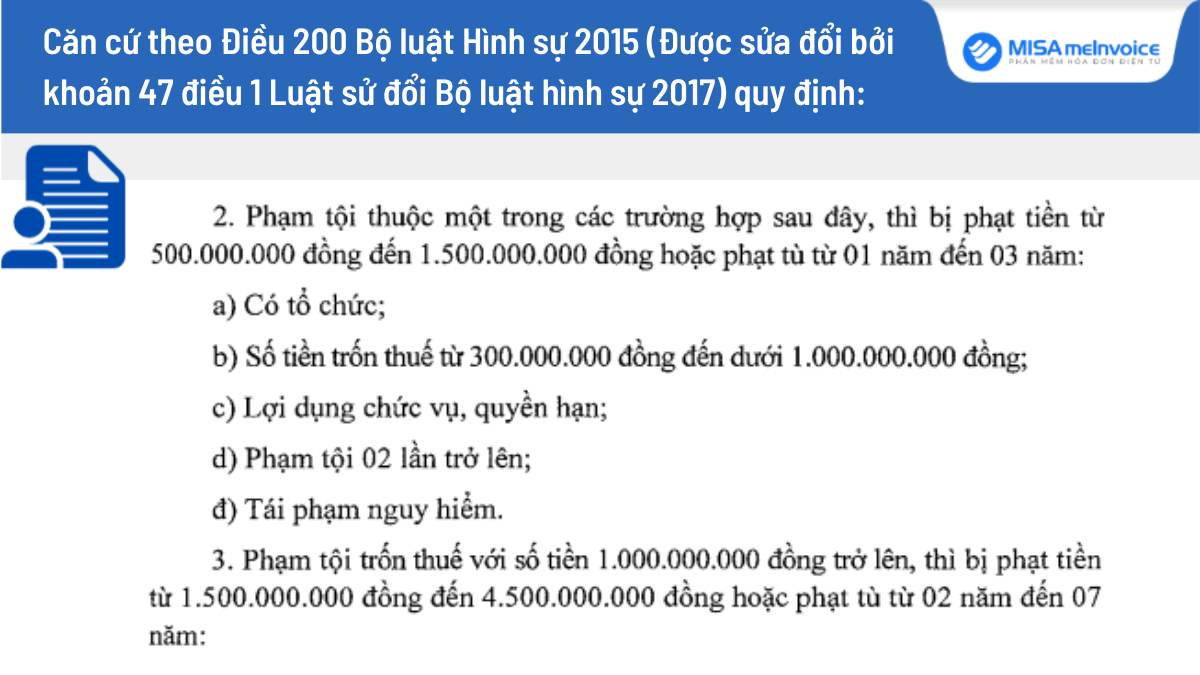

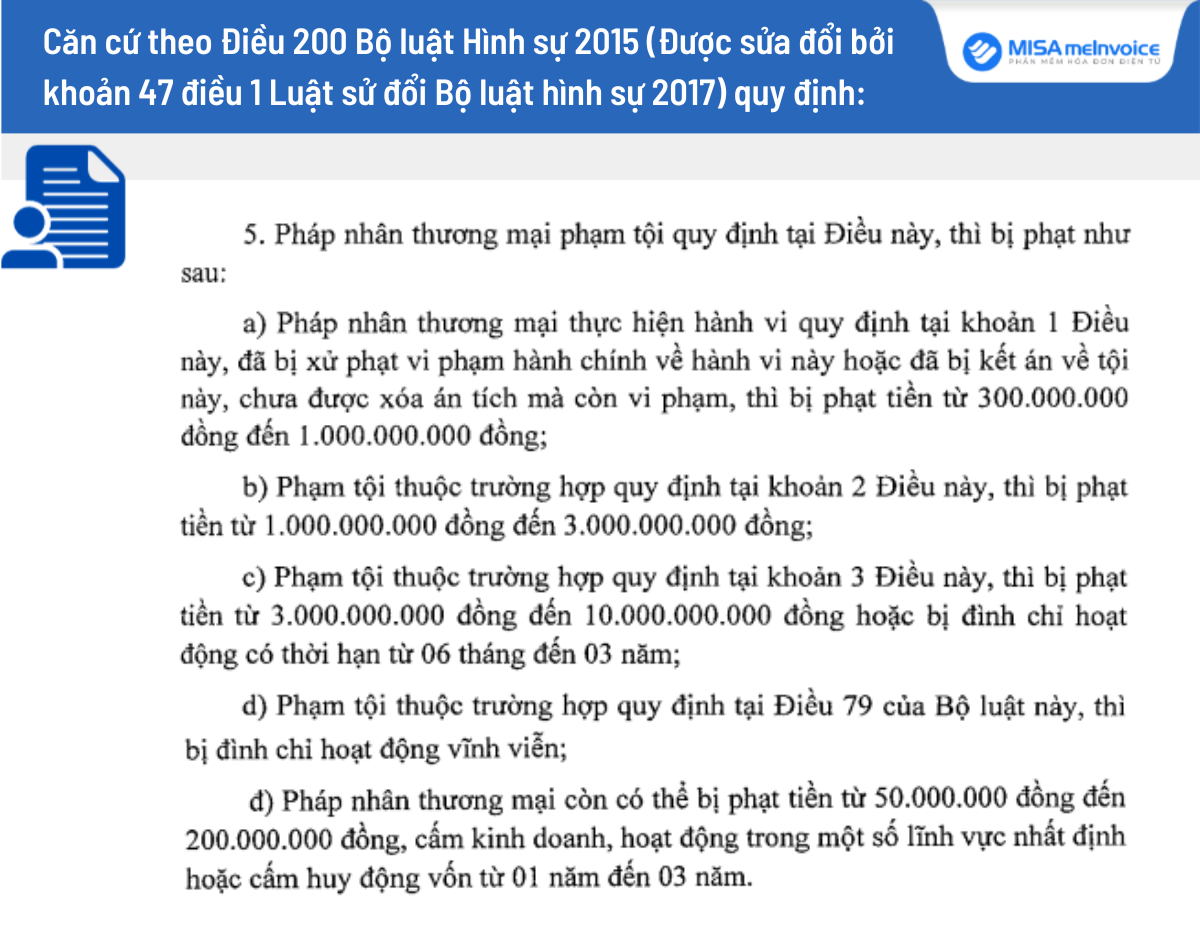

Trường hợp cá nhân, tổ chức sử dụng hóa đơn khống với mục đích trốn thuế sẽ bị truy cứu trách nhiệm hình sự theo Tội trốn thuế quy định tại Điều 200 Bộ luật Hình sự 2015 (Được sửa đổi bởi khoản 47 điều 1 Luật sử đổi Bộ luật hình sự 2017), cụ thể:

Tội trốn thuế

1. Người nào thực hiện một trong các hành vi sau đây trốn thuế với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng hoặc dưới 100.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195, 196, 202, 250, 251, 253, 254, 304, 305, 306, 309 và 311 của Bộ luật này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 01 năm:… d) Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn

đ) Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp, số tiền thuế được hoàn;”.

Do đó, cá nhân, tổ chức nếu xuất hóa đơn khống nhằm trốn thuế thì có thể bị xử phạt tù lên đến 7 năm và kèm các mức phạt tương ứng theo quy định tại Bộ Luật Hình sự

3. Cách nhận biết và phòng tránh hóa đơn khống

3.1. Dấu hiệu hóa đơn khống

Để bảo vệ doanh nghiệp, kế toán và các cá nhân có trách nhiệm phải có khả năng nhận diện hóa đơn không hợp pháp. Dưới đây là các dấu hiệu trọng yếu cần lưu ý:

- Hóa đơn không có dấu, chữ ký hợp lệ: Không có dấu, không có chữ ký, hoặc dấu, chữ ký mờ nhòe, không rõ ràng.

- Thông tin bị tẩy xóa: Hóa đơn có bằng chứng về việc tẩy xóa, sửa chữa nội dung.

- Giá trị giao dịch bất thường: Giá trị trên hóa đơn cao bất hợp lý so với quy mô và năng lực kinh doanh của bên bán.

- Thông tin không thống nhất: Nội dung, số liệu trên hóa đơn có sự mâu thuẫn, sai sót.

Thời điểm lập hóa đơn không hợp lý: Hóa đơn được lập quá xa thời điểm giao dịch thực tế hoặc được xuất ngoài giờ hoạt động kinh doanh thông thường.

3.2. Cách kiểm tra hóa đơn hợp lệ

Dưới đây là một số cách giúp doanh nghiệp kiểm tra hóa đơn hợp lệ:

- Tra cứu hóa đơn trên cổng thông tin Tổng cục Thuế

Cá nhân, doanh nghiệp kiểm tra tính hợp lệ của hóa đơn bằng cách truy cập hệ thống tra cứu tại: https://tracuuhoadon.gdt.gov.vn/tc1hd.html.

- Tra cứu hóa đơn điện tử trên website hệ thống hóa đơn điện tử

-

- Truy cập hệ thống hóa đơn điện tử tại: https://hoadondientu.gdt.gov.vn/.

- Đối chiếu thông tin hóa đơn bán hàng trên cổng điện tử với hóa đơn thực tế để xác định tính hợp lệ.

- Đánh giá đối tác phát hành hóa đơn

-

- Doanh nghiệp cần xác minh tình trạng hoạt động của doanh nghiệp/pháp nhân và kiểm tra địa chỉ, cơ sở kinh doanh qua thực tế (đến tận nơi).

- Xem xét độ uy tín và việc chấp hành pháp luật về thuế, hóa đơn của đối tác.

- Các thông tin đối tác không minh bạch hoặc từng có vi phạm về hóa đơn, thuế là dấu hiệu cần lưu ý nguy cơ hóa đơn khống.

> Đọc chi tiết: 03 cách tra cứu hóa đơn điện tử theo Thông tư 32 và NĐ70

Việc chủ động phòng tránh và kiểm tra xuất hóa đơn khống là yếu tố then chốt bảo vệ doanh nghiệp trước rủi ro pháp lý. Mỗi cá nhân, tổ chức cần nâng cao nhận thức, tuân thủ đúng quy định về hóa đơn, ngăn chặn xuất hóa đơn khống sẽ góp phần xây dựng môi trường kinh doanh minh bạch, an toàn.

MISA meInvoice – Phát hiện hóa đơn khống, an tâm quản lý thuế!

Doanh nghiệp chủ động ngăn chặn rủi ro, nâng cao hiệu quả quản trị hóa đơn, đảm bảo minh bạch tài chính với giải pháp xử lý hóa đơn MISA meInvoice. Phần mềm ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Đồng thời, phần mềm hỗ trợ đơn vị tải hóa đơn gốc từ nhà cung cấp (Có logo, mã tra cứu) với các định dạng Xml, PDF về.

Quý đơn vị, cá nhân có nhu cầu đăng ký Tư vấn và nhận Báo giá phần mềm Xử lý hóa đơn điện tử đầu vào MISA meInvoice có thể để lại thông tin đăng ký tại đây: