Trong bối cảnh thương mại điện tử ngày càng phát triển mạnh mẽ, việc hiểu rõ về chính sách thuế và quy định liên quan trở thành điều cần thiết đối với các doanh nghiệp. Bài viết này cung cấp cái nhìn tổng quan về thuế thương mại điện tử, kê khai thuế thương mại điện tử và những thay đổi quan trọng trong năm 2025. Hãy cùng Blog MISA meInvoice khám phá những thông tin hữu ích qua bài viết dưới đây để chuẩn bị cho sự chuyển mình của thị trường thương mại điện tử Việt Nam trong tương lai.

1. Bối cảnh kinh doanh trên sàn thương mại điện tử hiện nay

Thương mại điện tử là việc tiến hành các hoạt động kinh doanh, thương mại, mua bán, quảng cáo bằng phương tiện điện tử, qua mạng Internet hoặc mạng máy tính như: bán hàng trên các sàn TMĐT (Shopee, Lazada, Tiki, TikTok Shop), bán hàng qua Facebook (Fanpage, Group), Zalo, Instagram, bán hàng qua website TMĐT tự xây dựng hay các mô hình đặc thù Dropshipping, Print-on-Demand (POD), Affiliate Marketing (Tiếp thị liên kết).

Thương mại điện tử (TMĐT) tại Việt Nam tiếp tục phát triển mạnh mẽ trong năm 2024. Theo báo cáo của Metric, tổng doanh số trên năm sàn TMĐT hàng đầu (Shopee, Lazada, TikTok Shop, Tiki và Sendo) đạt 318.900 tỷ đồng, tăng 37,36% so với năm 2023. Tổng giá trị giao dịch (GMV) toàn thị trường đạt 13,82 tỷ USD, tăng 40% so với năm trước.

Sự phát triển nhanh chóng của TMĐT cũng đặt ra nhiều thách thức cho công tác quản lý nhà nước, đặc biệt là trong lĩnh vực thuế. Hiện nay, Nhà nước đang siết chặt việc thu thuế thương mại điện tử nhằm đảm bảo công bằng và tăng nguồn thu ngân sách.

Các cơ quan thuế đã đẩy mạnh kiểm tra, rà soát hoạt động nộp thuế trên các sàn thương mại điện tử và xử lý nghiêm các trường hợp trốn thuế. Theo báo cáo, tổng thu từ thương mại điện tử trong tháng 2/2025 đã tăng mạnh, đạt 192.360 tỷ đồng.

2. Người kinh doanh trên sàn thương mại điện tử có phải nộp thuế không?

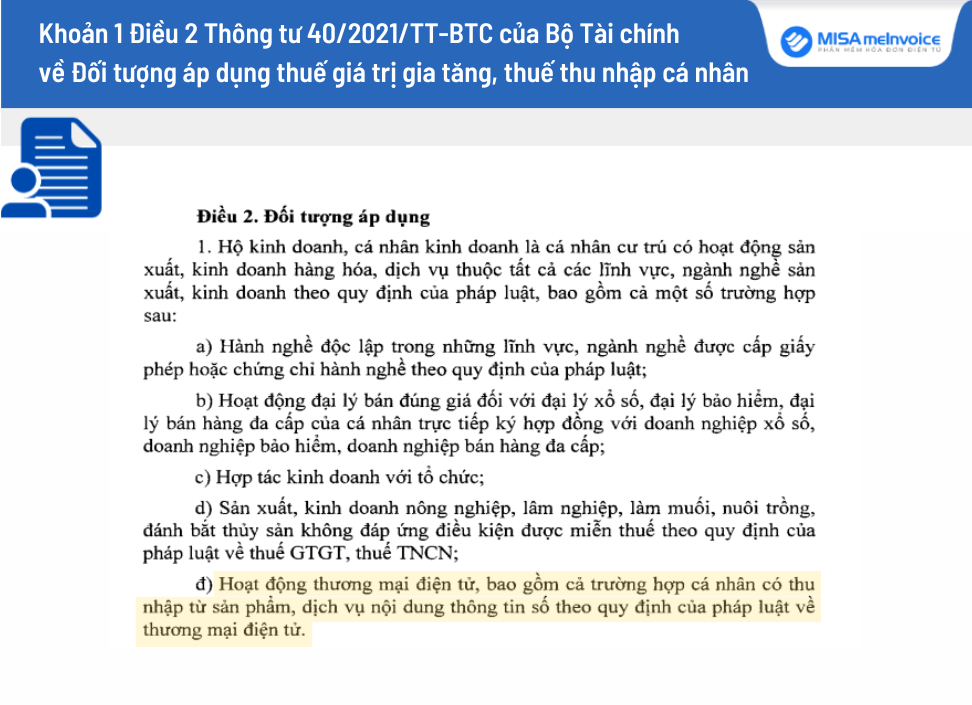

Trước đây, Theo khoản 1 Điều 2 Thông tư 40/2021/TT-BTC quy định về đối tượng áp dụng thuế GTGT và thuế TNCN với hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật, bao gồm cả một số trường hợp sau:

“…- Hoạt động thương mại điện tử, bao gồm cả trường hợp cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số theo quy định của pháp luật về thương mại điện tử.…”

Như vậy theo quy định trên, người bán hàng hóa trên sàn thương mại điện tử phải nộp thuế GTGT và thuế TNCN.

Bên cạnh đó, căn cứ theo quy định tại Điều 4 Thông tư 40/2021/TT-BTC, cá nhân kinh doanh sàn TMĐT có thu nhập từ sản phẩm, dịch vụ mà doanh thu trong năm dương lịch trên 100 triệu đồng thì phải đóng thuế GTGT và thuế TNCN.

Tuy nhiên, mới nhất, theo Nghị định số 117/2025/NĐ-CP có hiệu lực từ ngày 1/7/2025, đã chính thức quy định các sàn thương mại điện tử có chức năng thanh toán tại Việt Nam sẽ phải khấu trừ và nộp thuế thay cho các cá nhân, hộ kinh doanh bán hàng online. Còn hộ, cá nhân kinh doanh trên sàn không có chức năng thanh toán phải tự kê khai, nộp thuế.

Nếu anh/chị bán hàng các sàn TMĐT thuộc diện phải tự kê khai và nộp thuế, có thể dùng MISA eShop để theo dõi doanh thu, lập tờ khai và nộp thuế online nhanh gọn.

MISA eShop sẽ là trợ thủ đắc lực giúp anh/chị tự động hóa toàn bộ quy trình:

- Tự động đồng bộ tồn kho, đơn hàng từ Website đến Sàn TMĐT về phần mềm

- Báo cáo doanh thu chi tiết, minh bạch từng kênh bán.

- Tổng hợp dữ liệu lên tờ khai thuế chuẩn xác, giúp hộ kinh doanh tuân thủ quy định dễ dàng.

ĐĂNG KÝ NHẬN MIỄN PHÍ PHẦN MỀM KÈM 5000 HÓA ĐƠN & 1 NĂM CHỮ KÝ SỐ NGAY:

3. Mức thuế suất sàn thương mại điện tử hiện nay

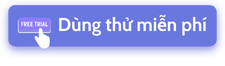

Theo Điều 10 Thông tư 40/2021/TT-BTC, việc tính thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN) đối với hộ kinh doanh, cá nhân kinh doanh trên sàn thương mại điện tử được xác định dựa trên doanh thu tính thuế và tỷ lệ thuế áp dụng trên doanh thu. Cụ thể như sau:

– Doanh thu tính thuế

Doanh thu tính thuế bao gồm toàn bộ khoản tiền hộ kinh doanh, cá nhân kinh doanh nhận được từ hoạt động bán hàng, cung cấp dịch vụ. Chi tiết bao gồm tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ, cũng như các khoản hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, trợ giá, phí thu thêm, bồi thường vi phạm hợp đồng…

Đặc biệt, doanh thu tính thuế không phân biệt đã thu được tiền hay chưa, có nghĩa là ngay cả khi người bán chưa nhận được thanh toán, khoản doanh thu đó vẫn được tính vào thuế GTGT và TNCN.

– Mức thuế suất

Theo Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC, thuế suất áp dụng cho hộ kinh doanh trên sàn thương mại điện tử thuộc nhóm bán buôn, bán lẻ hàng hóa như sau:

| Ngành nghề | Tỷ lệ GTGT | Tỷ lệ TNCN | Tổng thuế suất |

| Bán hàng hóa (Sản phẩm vật chất trên sàn) | 1% | 0.5% | 1.5% |

| Dịch vụ, Xây dựng (Đào tạo online, tư vấn, thiết kế) | 5% | 2% | 7% |

| Quảng cáo, phần mềm, môi giới (Affiliate, Dropship) | 2% | 2% | 7% |

Trường hợp hộ kinh doanh hoạt động trong nhiều lĩnh vực, ngành nghề khác nhau, họ cần kê khai doanh thu riêng cho từng ngành để tính thuế theo mức phù hợp. Nếu không xác định được doanh thu của từng ngành nghề hoặc kê khai không chính xác, cơ quan thuế sẽ ấn định mức thuế theo quy định.

– Công thức tính suất sàn thương mại điện tử phải nộp

Dựa trên doanh thu thực tế, số thuế hộ kinh doanh phải nộp được tính theo công thức:

+ Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × 1% (Tỷ lệ thuế GTGT)

+ Thuế TNCN phải nộp = Doanh thu tính thuế TNCN × 0,5% (Tỷ lệ thuế TNCN)

| Xem thêm: [Giải đáp] Bán hàng shopee có phải đóng thuế không? |

4. Các phương thức kê khai và nộp thuế thương mại điện tử

Hoạt động TMĐT tại Việt Nam áp dụng nhiều phương thức kê khai tùy thuộc vào quy mô và hình thức đăng ký của người bán, chủ yếu được quy định bởi Nghị định số 117/2025/NĐ-CP, Thông tư 40/2021/TT-BTC và Nghị định 126/2020/NĐ-CP.

4.1. Phương thức Cá nhân/Hộ kinh doanh tự kê khai (tự tính, tự nộp)

Đây là phương thức áp dụng cho các cá nhân và Hộ kinh doanh hoạt động trên các sàn TMĐT không có chức năng thanh toán.

| Tiêu chí | Mô tả chi tiết |

| Đối tượng | Cá nhân kinh doanh, Hộ kinh doanh hoạt động trên các sàn TMĐT không có chức năng thanh toán hoặc mạng xã hội. |

| Căn cứ | Doanh thu thực tế phát sinh từ tất cả các kênh (sàn, website, offline). |

| Phương thức kê khai | Kê khai trực tuyến trên Cổng thông tin Thuế điện tử https://thuedientu.gdt.gov.vn/ (Phân hệ CÁ NHÂN). |

| Mẫu tờ khai | Sử dụng Tờ khai thuế đối với HKD, CNKD (Mẫu 01/CNKD) để tổng hợp toàn bộ doanh thu (kể cả từ TMĐT) và tự tính số thuế GTGT, TNCN phải nộp. |

| Thời hạn | Thời hạn kê khai thuế thương mại điện tử của hộ, cá nhân kinh doanh:

– Theo tháng: chậm nhất là ngày thứ 20 của tháng tiếp theo. – Theo từng lần phát sinh: chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế. |

4.2. Phương thức sàn TMĐT khấu trừ – Nộp thay thuế cá nhân, hộ kinh doanh

Đây là cơ chế áp dụng với các sàn TMĐT không có chức năng thanh toán.

| Tiêu chí | Mô tả chi tiết |

| Đối tượng | Các sàn TMĐT không có chức năng thanh toán như Shopee, Lazada, Tiktok Shop… |

| Cơ chế Thuế | Sàn TMĐT, tổ chức có trách nhiệm khấu trừ, nộp thay thuế cho cá nhân, hộ kinh doanh |

| Nền tảng | Việc khấu trừ/nộp thay được thực hiện tự động qua hệ thống của sàn và Cơ quan Thuế. |

4.3. Phương thức Kê khai thuế doanh nghiệp (DN)

Đối với các đơn vị đã đăng ký dưới mô hình Doanh nghiệp (Công ty TNHH, Công ty Cổ phần) bán hàng TMĐT.

| Tiêu chí | Mô tả chi tiết |

| Đối tượng | Doanh nghiệp bán hàng TMĐT (B2C, B2B). |

| Phương thức kê khai | Kê khai như doanh nghiệp thông thường, sử dụng phần mềm HTKK hoặc phần mềm kế toán chuyên nghiệp để lập tờ khai. |

| Các loại Thuế | Kê khai Thuế GTGT theo phương pháp khấu trừ (Mẫu 01/GTGT) và Thuế Thu nhập Doanh nghiệp (TNDN) theo quý/năm. |

| Nộp hồ sơ | Nộp qua Cổng Thuế điện tử (eTax). |

5. Hướng dẫn chi tiết quy trình kê khai thuế thương mại điện tử

Quy trình Kê khai Thuế TMĐT (Thương mại Điện tử) trên hệ thống điện tử hiện nay được thực hiện hoàn toàn qua Cổng thông tin Thuế điện tử Quốc gia của Tổng cục Thuế.

Dưới đây là thông tin đầy đủ, chi tiết về quy trình này dành cho Cá nhân/Hộ kinh doanh có thu nhập từ các sàn TMĐT không có chức năng thanh toán. Quy trình này gồm 4 giai đoạn chính, sử dụng địa chỉ chính thức: https://thuedientu.gdt.gov.vn/.

1. Đăng ký thuế thương mại điện tử cho Hộ kinh doanh

Dưới đây là 3 bước để đăng ký tài khoản và chuẩn bị số liệu để kê khai và nộp thuế thương mại điện tử Hộ kinh doanh:

| Bước | Hành động | Mô tả chi tiết |

| Bước 1 | Đăng ký tài khoản thuế điện tử | Nếu chưa có, bạn cần đăng ký tài khoản giao dịch thuế điện tử trên Cổng Thuế điện tử. Tài khoản sẽ được kích hoạt bằng Mã số thuế (MST) cá nhân/HKD. |

| Bước 2 | Liên kết ngân hàng | Đảm bảo tài khoản ngân hàng của bạn đã được đăng ký dịch vụ nộp thuế điện tử và đã được cơ quan thuế chấp nhận liên kết. |

| Bước 3 | Tổng hợp doanh thu | Tổng hợp chính xác tổng doanh thu thực tế phát sinh trong kỳ (quý/tháng) từ TẤT CẢ các kênh (Sàn TMĐT, Facebook, Website, bán hàng offline…) để điền vào tờ khai. |

2. Kê khai thuế thương mại điện tử trực tuyến (Lập Tờ khai)

Đây là bước quan trọng nhất để xác định nghĩa vụ thuế của bạn

| Bước | Hành động | Mô tả chi tiết trên cổng thuế điện tử |

| Bước 1 | Truy cập & Đăng nhập | Truy cập https://thuedientu.gdt.gov.vn/. Chọn phân hệ “CÁ NHÂN”. Đăng nhập bằng MST và mật khẩu. |

| Bước 2 | Vào chức năng kê khai | Chọn menu “Khai thuế” → Chọn “Khai thuế trực tuyến”. |

| Bước 3 | Chọn tờ khai | Chọn loại tờ khai: Tờ khai thuế GTGT, TNCN đối với HKD, CNKD (Mẫu 01/CNKD).

Chọn Kỳ tính thuế (thường là Quý). |

| Bước 4 | Nhập dữ liệu doanh thu | Nhập tổng doanh thu (đã tổng hợp ở Giai đoạn 1) vào các chỉ tiêu tương ứng trên Tờ khai, phân theo ngành nghề (Ví dụ: Bán hàng hóa, Cung cấp Dịch vụ).

Hệ thống sẽ tự tính toán số thuế GTGT và TNCN phải nộp. |

| Bước 5 | Gửi tờ khai | Kiểm tra kỹ lưỡng số thuế và doanh thu. Nhấn “Hoàn thành kê khai” → “Gửi tờ khai”.

Thực hiện ký điện tử bằng Mã xác thực OTP (gửi về điện thoại). |

| Bước 6 | Nhận thông báo | Hệ thống gửi “Thông báo chấp nhận hồ sơ khai thuế điện tử” (Mẫu 01/TB-TĐT) xác nhận đã nhận tờ khai. |

3. Nộp thuế thương mại điện tử trực tuyến

Sau khi tờ khai được chấp nhận, bạn tiến hành nộp tiền thuế.

| Bước | Hành động | Mô tả chi tiết trên Cổng Thuế điện tử |

| Bước 1 | Vào chức năng nộp thuế | Chọn menu “Nộp thuế” → Chọn “Lập Giấy nộp tiền vào NSNN” |

| Bước 2 | Chọn tài khoản & kho bạc | Chọn ngân hàng trích nợ (đã liên kết) và kho bạc nhà nước quản lý. |

| Bước 3 | Chọn nghĩa vụ Thuế | Hệ thống sẽ tự động hiển thị Nghĩa vụ thuế phát sinh (dựa trên tờ khai bạn vừa nộp). Bạn chỉ cần chọn và kiểm tra lại Số tiền nộp và Mã Tiểu mục. |

| Bước 4 | Xác nhận thanh toán | Ký điện tử và nhấn “Nộp tiền”. Hệ thống chuyển sang giao diện của Ngân hàng để xác thực giao dịch cuối cùng bằng Mã OTP của ngân hàng. |

4. Kiểm tra và lưu trữ chứng từ

Đây là bước xác nhận giao dịch thành công về mặt pháp lý.

- Tra cứu Chứng từ: Vào menu “Tra cứu” → “Tra cứu Giấy nộp tiền”.

- Xác nhận KBNN: Đảm bảo bạn đã tải về được Biên lai nộp tiền vào NSNN có xác nhận của Kho bạc Nhà nước. Đây là bằng chứng pháp lý cuối cùng chứng minh bạn đã hoàn thành nghĩa vụ.

- Lưu trữ: Lưu trữ biên lai này tối thiểu 10 năm theo quy định.

Lưu ý Đặc biệt về TMĐT: Doanh thu TMĐT là doanh thu từ nhiều nguồn, nên bạn không cần kê khai riêng cho từng sàn (Shopee, Lazada). Chỉ cần kê khai tổng doanh thu (trừ các trường hợp sàn đã thực hiện khấu trừ và nộp thay thuế theo chính sách riêng).

6. Chính sách thuế thương mại điện tử mới năm 2025

Từ ngày 1/4/2025, Luật sửa đổi bổ sung một số điều của 9 luật, trong đó có Luật Quản lý thuế, sẽ có hiệu lực. Những thay đổi quan trọng trong chính sách thuế đối với hoạt động kinh doanh trên sàn TMĐT sẽ giúp tăng cường quản lý, hạn chế thất thu ngân sách và đảm bảo sự công bằng giữa các mô hình kinh doanh truyền thống và trực tuyến. Dưới đây là bốn điểm chính:

6.1. Sàn thương mại điện tử phải khai và nộp thuế thay cho người bán hàng online từ 1/7/2025

Nghị định số 117/2025/NĐ-CP của Chính Phủ về quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân có hiệu lực từ ngày 1/7/2025 đã chính thức quy định các sàn thương mại điện tử tại Việt Nam sẽ phải khấu trừ và nộp thuế thay cho các cá nhân, hộ kinh doanh bán hàng online.

Cụ thể, theo quy định mới, các sàn như Shopee, Lazada, TikTok Shop, Tiki… sẽ có trách nhiệm khấu trừ và nộp thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (PIT) trên doanh thu của người bán. Mức thuế VAT là 1% với hàng hóa, 5% với dịch vụ và 3% với vận tải; còn PIT là 0,5%, 2% và 1,5% tương ứng. Nếu không xác định được bản chất giao dịch, sàn sẽ áp dụng mức thuế cao nhất. Đối với cá nhân không cư trú tại Việt Nam, mức PIT lần lượt là 1%, 5% và 2%.

Thuế sẽ được khấu trừ ngay khi giao dịch hoàn tất và người mua đã thanh toán. Các sàn có trách nhiệm kê khai và nộp thuế hàng tháng cho cơ quan thuế. Trường hợp hoàn tiền, trả hàng, sàn được phép bù trừ vào kỳ sau.

Người bán sẽ không cần trực tiếp kê khai và nộp VAT, PIT nếu sàn đã nộp thay, nhưng vẫn cần cung cấp thông tin định danh như CMND/CCCD, mã số thuế hoặc giấy tờ theo yêu cầu. Ngoài ra, người bán vẫn phải kê khai và nộp các loại thuế khác nếu có nghĩa vụ phát sinh, như thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường.

| Xem thêm: Nghị định số 117/2025/NĐ-CP về thuế đối với hộ, cá nhân kinh doanh thương mại điện tử và những điểm mới quan trọng |

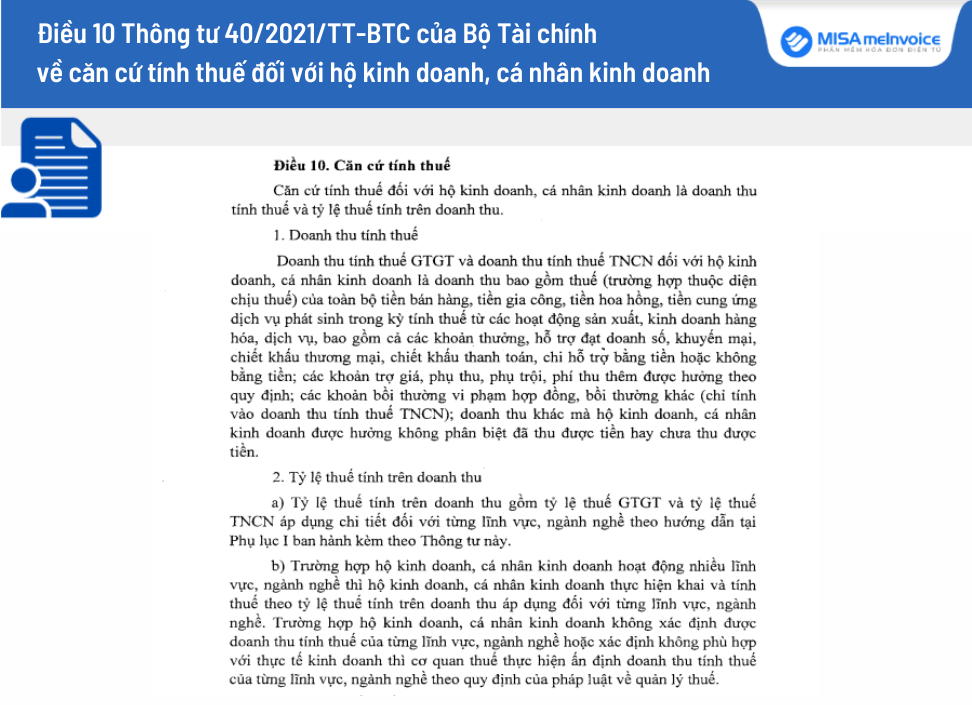

6.2. Nâng ngưỡng doanh thu chịu thuế GTGT

Theo Luật Thuế giá trị gia tăng sửa đổi, từ ngày 1/1/2026, ngưỡng doanh thu hàng năm để hộ và cá nhân kinh doanh phải chịu thuế GTGT sẽ tăng từ 100 triệu đồng lên 200 triệu đồng. Điều này nhằm giảm bớt gánh nặng thuế cho các hộ kinh doanh nhỏ và cá nhân kinh doanh có doanh thu thấp.

| Có thể bạn quan tâm?

|

6.3. Giảm thuế GTGT từ 10% xuống 8% đến hết tháng 6/2025

Nghị định số 180/2024/NĐ-CP hướng dẫn thực hiện chính sách giảm thuế giá trị gia tăng (GTGT) năm 2025 theo Nghị quyết số 174/2024/QH15 ngày 30/11/2024, Quốc hội đã quyết định tiếp tục giảm 2% thuế suất thuế GTGT đối với các nhóm hàng hóa, dịch vụ đã được quy định tại Nghị quyết số 43/2022/QH15, bao gồm thương mại điện tử. Chính sách giảm thuế này sẽ được áp dụng từ ngày 1/1/2025 đến hết ngày 30/6/2025, nhằm hỗ trợ doanh nghiệp, hộ kinh doanh và thúc đẩy tiêu dùng.

6.4. Ngừng miễn thuế hàng hóa nhập khẩu giá trị nhỏ qua chuyển phát nhanh

Tại Mục 8 Nghị quyết 174/2024/QH15 Quốc hội có đề cập đến việc chấm dứt ngay hiệu lực của quy định miễn thuế giá trị gia tăng trong Quyết định số 78/2010/QĐ-TTg của Thủ tướng Chính phủ.

Trước đó, Điều 1 Quyết định 78/2010/QĐ-TTg quy định:

“…- Hàng hóa nhập khẩu gửi qua dịch vụ chuyển phát nhanh có giá trị từ 01 triệu đồng trở xuống được miễn thuế nhập khẩu và thuế giá trị gia tăng…”

Như vậy, từ ngày Quyết định 01/2025/QĐ-TTg có hiệu lực (tức ngày 18/02/2025), sẽ chính thức ngừng miễn thuế nhập khẩu và thuế GTGT đối với hàng nhập khẩu dưới 1 triệu đồng gửi qua chuyển phát nhanh.

Trên đây là các thông tin liên quan đến thuế thương mại điện tử. Để giúp các kế toán, chủ hộ kinh doanh có thể quản lý hoạt động tài chính, kế toán một cách toàn diện, dễ dàng trên cùng một nền tảng, MISA đã ra mắt Bộ giải pháp kê khai thuế miễn phí cho hộ kinh doanh.

Bộ giải pháp MISA eShop cung cấp nền tảng quản lý bán hàng đa kênh, tự động hóa các nghiệp vụ như lên đơn, xuất hóa đơn điện tử, kê khai và nộp thuế trên một ứng dụng duy nhất (OneApp), giúp quản lý toàn diện, tuân thủ pháp luật và tiết kiệm chi phí.

Đặc biệt, MISA đang triển khai chương trình tặng phầm mềm khai thuế miễn phí cho hộ, cá nhân kinh doanh (kèm 5000 hóa đơn, 1 năm chữ ký số, 3 tháng bán hàng và lập tờ khai thuế, sổ sách miễn phí). Đồng thời, hộ kinh doanh sẽ được Miễn phí tư vấn thuế từ các chuyên gia, đại lý thuế và Miễn phí hướng dẫn khai thuế, hướng dẫn ĐÚNG – ĐỦ – CẦM TAY CHỈ VIỆC, giúp nhà bán hàng tuân thủ đúng quy định.

Nhận tài khoản dùng thử phần mềm khai thuế miễn phí bằng cách nhấn vào ảnh bên dưới: