Năm 2026 đánh dấu một bước ngoặt lớn với các chủ shop và hộ kinh doanh: Chính thức xóa bỏ thuế khoán và chuyển sang cơ chế tự kê khai. Điều này đồng nghĩa với việc, dù doanh thu cửa hàng của bạn dưới 1 tỷ hay trên 1 tỷ/năm, mọi hoạt động thu chi đều phải được báo cáo minh bạch qua Tờ khai 01/CNKD (ban hành kèm Thông tư 50/2026/TT-BTC ngày 13/5/2026).

Trong bài viết này, MISA sẽ hướng dẫn chi tiết cách điền Tờ khai 01/CNKD chuẩn xác nhất, cập nhật thời hạn nộp năm 2026 và các lưu ý sống còn để bạn an tâm bán hàng, không lo rủi ro pháp lý.

1. Tờ khai 01/CNKD là gì? Áp dụng cho đối tượng nào? Tải ở đâu?

Tờ khai 01/CNKD là gì?

Mẫu 01/CNKD là tờ khai thuế dành cho hộ kinh doanh và cá nhân kinh doanh, được ban hành kèm theo Thông tư 50/2026/TT-BTC, dùng để kê khai doanh thu và xác định số thuế phải nộp theo từng kỳ tính thuế.

Hiểu theo góc độ vận hành kinh doanh: đây là bản báo cáo doanh thu chính thức mà chủ shop gửi định kỳ cho cơ quan Thuế. Thay vì cơ quan Thuế tự áp một mức đóng cố định như cơ chế thuế khoán trước đây, từ năm 2026, chủ shop sẽ tự khai báo:

- Tổng doanh thu thực tế phát sinh trong tháng/quý.

- Số thuế GTGT và TNCN tương ứng phải nộp.

Đây là cơ sở pháp lý duy nhất để cơ quan Thuế xác định nghĩa vụ tài chính của cửa hàng. Vì vậy, mọi con số trên tờ khai phải khớp với thực tế dòng tiền bán hàng, bao gồm cả tiền mặt, chuyển khoản và thanh toán qua máy POS.

Đối tượng nào phải nộp tờ khai 01/CNKD?

Theo quy định tại Thông tư 50/2026/TT-BTC, tờ khai 01/CNKD áp dụng cho hai nhóm đối tượng chính:

- Nhóm 1: Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng nộp thuế TNCN theo phương pháp thuế suất nhân (x) với doanh thu tính thuế sử dụng Tờ khai Mẫu số 01/CNKD để kê khai thuế GTGT, thuế TNCN và các loại thuế khác.

- Nhóm 2: Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng nộp thuế TNCN theo phương pháp thu nhập tính thuế nhân (x) với thuế suất cũng sử dụng Tờ khai Mẫu số 01/CNKD để kê khai thuế GTGT, thuế TNCN và các loại thuế khác trong năm.

Cụ thể, nếu anh chị đang vận hành:

- Mô hình bán lẻ: Cửa hàng thời trang, tạp hóa, siêu thị mini, mỹ phẩm, điện máy…

- Mô hình F&B: Quán cafe, nhà hàng, quán ăn, bếp ăn mang về…

- Hoặc bất kỳ mô hình kinh doanh cá thể nào có phát sinh hoạt động mua bán hàng hóa, dịch vụ.

thì đều thuộc diện phải sử dụng Mẫu 01/CNKD.

Doanh thu dưới ngưỡng chịu thuế có phải nộp tờ khai không?

Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế GTGT, không phải nộp thuế TNCN (bao gồm cả hộ kinh doanh mới ra kinh doanh) vẫn phải thông báo doanh thu thực tế phát sinh trong năm và kê khai các loại thuế khác theo Mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư này.

Nói rõ hơn: không phải nộp thuế và không phải kê khai là hai việc hoàn toàn khác nhau.

- Nếu doanh thu dưới ngưỡng chịu thuế: Dùng Mẫu 01/TKN-CNKD để thông báo doanh thu thực tế với cơ quan Thuế.

- Nếu doanh thu vượt ngưỡng chịu thuế (>1 tỷ đồng/năm): Dùng Mẫu 01/CNKD để kê khai và xác định số thuế phải nộp.

Trong quá trình hoạt động, nếu phát sinh doanh thu thực tế vượt 1 tỷ đồng trong năm, hộ kinh doanh phải thực hiện khai thuế, nộp thuế ngay kể từ quý phát sinh mức doanh thu vượt ngưỡng này.

Việc bỏ qua nghĩa vụ kê khai, dù không phát sinh số thuế phải nộp, vẫn có thể dẫn đến xử phạt hành chính về hành vi không nộp hồ sơ khai thuế đúng hạn.

2. Tải tờ khai 01/CNKD (Theo TT 50/2026/TT-BTC)

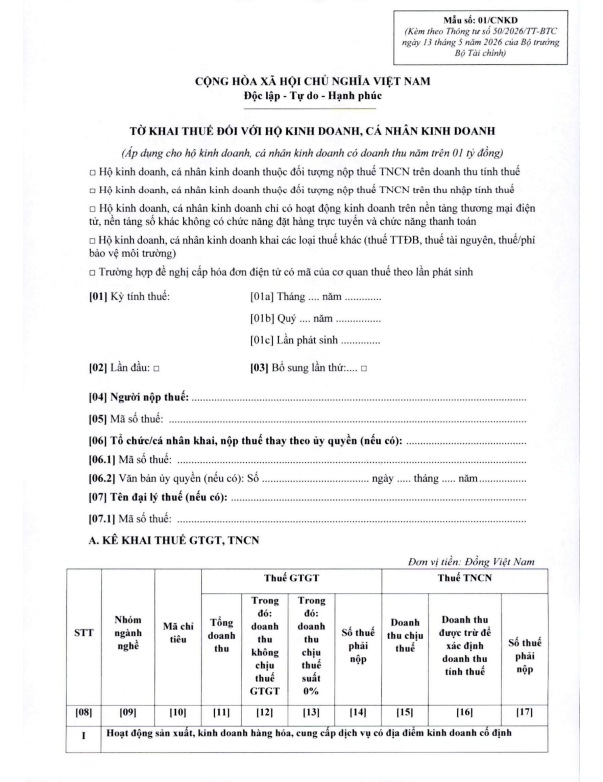

Ảnh chụp tờ khai mẫu 01/CNKD Thông tư 50/2026/TT-BTC

Tải file Word mẫu tờ khai 01/CNKD theo Thông tư 50/2026/TT-BTC tại đây

| Bấm để tải toàn bộ Bộ mẫu tờ khai hộ kinh doanh mới nhất ban hành kèm Thông tư 18/2026/TT-BTC |

3. Thời hạn nộp tờ khai 01/CNKD năm 2026 chủ hộ kinh doanh cần nhớ

Căn cứ theo Luật Quản lý thuế hiện hành áp dụng cho năm 2026, thời hạn nộp Tờ khai 01/CNKD được chia làm 3 trường hợp cụ thể như sau:

Đối với trường hợp kê khai theo tháng

- Thời hạn quy định: Chậm nhất là ngày thứ 20 của tháng liền kề sau tháng phát sinh nghĩa vụ thuế.

- Ví dụ thực tế: Doanh thu phát sinh trong tháng 01/2026, hạn chót để nộp Tờ khai 01/CNKD là ngày 20/02/2026.

- Mô hình áp dụng phổ biến: Các hộ kinh doanh, nhà hàng, siêu thị mini có quy mô doanh thu lớn, phát sinh nhiều giao dịch và lựa chọn kỳ tính thuế theo tháng để dễ đối soát dòng tiền thường xuyên.

Đối với trường hợp kê khai theo quý

- Thời hạn quy định: Chậm nhất là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo.

- Ví dụ thực tế:

Kỳ tính thuế Quý 1/2026 (Tháng 1, 2, 3): Hạn chót nộp là ngày 30/04/2026.

Kỳ tính thuế Quý 2/2026 (Tháng 4, 5, 6): Hạn chót nộp là ngày 31/07/2026.

- Mô hình áp dụng phổ biến: Phần lớn các cửa hàng bán lẻ, quán cafe, tạp hóa quy mô vừa và nhỏ sẽ được áp dụng kỳ kê khai theo quý để giảm thiểu khối lượng công việc hành chính.

Đối với trường hợp kê khai theo từng lần phát sinh

- Thời hạn quy định: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

- Mô hình áp dụng phổ biến: Hộ kinh doanh thời vụ, kinh doanh lưu động, kinh doanh tại các hội chợ ngắn ngày hoặc có các hợp đồng kinh tế phát sinh đơn lẻ, không thường xuyên.

Đối với nhóm doanh thu <= 1 tỷ đồng/năm (Không chịu thuế)

Đây là nhóm chiếm số lượng lớn nhất trong ngành bán lẻ nhỏ và Fnb. Dù không phát sinh số thuế phải nộp, chủ shop vẫn phải tuân thủ mốc thời gian báo cáo doanh thu:

- Nếu doanh thu lũy kế cả năm thực tế vẫn dưới 1 tỷ đồng: Chủ shop KHÔNG phải nộp Tờ khai 01/CNKD hàng tháng/quý. Thay vào đó, chỉ cần nộp Mẫu số 01/TKN-CNKD (Thông báo doanh thu) định kỳ 1 lần/năm. Hạn chót nộp là ngày 20/01 của năm tiếp theo.

- Nếu trong năm phát sinh doanh thu vượt mốc 1 tỷ đồng: Cửa hàng sẽ mất quyền miễn thuế. Ngay tại kỳ (tháng/quý) phát sinh doanh thu vượt ngưỡng, chủ shop bắt buộc phải lập và nộp Tờ khai 01/CNKD.

Ví dụ thực tế: Cửa hàng tạp hóa của anh A từ tháng 1 đến tháng 8/2026 có tổng doanh thu là 900 triệu đồng (thuộc diện miễn thuế, chưa phải nộp 01/CNKD). Tuy nhiên, riêng trong tháng 9/2026, cửa hàng bán được 150 triệu, đẩy tổng doanh thu lũy kế từ đầu năm lên mức 1 tỷ 050 triệu đồng (vượt ngưỡng).

=> Anh A bắt buộc phải nộp Tờ khai 01/CNKD cho kỳ Quý 3/2026. Hạn chót nộp tờ khai này là 31/10/2026.

Chế tài xử phạt khi nộp chậm tờ khai

Chủ shop cần lưu ý, kể cả khi cửa hàng kinh doanh thua lỗ hoặc doanh thu dưới 1 tỷ/năm (không phát sinh tiền thuế phải nộp), việc nộp chậm hoặc không nộp Tờ khai 01/CNKD vẫn bị xử lý vi phạm hành chính.

Tùy thuộc vào số ngày quá hạn (từ 1 ngày đến trên 90 ngày), mức phạt bằng tiền có thể dao động từ 2.000.000 đồng đến 25.000.000 đồng (Căn cứ theo các quy định xử phạt vi phạm hành chính về thuế hiện hành).

Để tối ưu quy trình này và tránh rủi ro quên lịch, người làm kinh doanh nên chốt sổ doanh thu vào ngày cuối cùng của tháng/quý, đảm bảo số liệu kê khai sẵn sàng trước hạn nộp thực tế từ 3 – 5 ngày.

4. Hướng dẫn cách điền Tờ khai 01/CNKD chuẩn xác từng bước

Bước 1: Điền [Phần Thông tin chung] – Định danh cửa hàng

Đây là phần cơ bản nhưng quyết định trực tiếp đến mức thuế suất mà cửa hàng phải chịu.

- Mã số thuế & Tên hộ kinh doanh: Ghi chính xác theo Giấy chứng nhận đăng ký hộ kinh doanh.

- Kỳ tính thuế: Ghi rõ kê khai theo tháng (VD: Tháng 01/2026) hay theo quý (VD: Quý 1/2026).

- Ngành nghề kinh doanh (RẤT QUAN TRỌNG): Phải chọn và ghi đúng mã ngành. Dưới góc độ chi phí, mỗi ngành sẽ áp một mức thuế khác nhau.

- Nhóm bán lẻ (Tạp hóa, thời trang, mỹ phẩm…): Thuế GTGT 1% + Thuế TNCN 0.5% = Tổng 1.5%.

- Nhóm Dịch vụ ăn uống (Cafe, nhà hàng, quán ăn…): Thuế GTGT 5% + Thuế TNCN 2% = Tổng 7%.

- Lưu ý: Nếu cửa hàng kinh doanh đa ngành (vừa bán lẻ hàng hóa, vừa cung cấp dịch vụ ăn uống), bắt buộc phải tách riêng doanh thu của từng mảng để tính đúng thuế. Việc gộp chung có thể khiến cơ quan thuế ấn định toàn bộ doanh thu theo mức thuế suất cao nhất (7%).

Bước 2: Điền [Phần Thông tin tài khoản giao dịch] – Bắt buộc từ 2026

Theo Thông tư 18/2026/TT-BTC, đây là phần cơ quan thuế dùng để đối soát dòng tiền thực tế của cửa hàng.

- Nội dung cần điền: Liệt kê toàn bộ số tài khoản ngân hàng, mã ví điện tử (MoMo, ZaloPay, VNPay…) có dán mã QR tại quầy để nhận tiền thanh toán của khách.

- Lưu ý khi vận hành: Tuyệt đối không dùng tài khoản cá nhân (dùng cho sinh hoạt gia đình) để nhận tiền của khách hàng. Phải tách bạch một tài khoản riêng chỉ dành cho kinh doanh để khi cơ quan thuế yêu cầu sao kê, anh/chị không bị tính nhầm tiền cá nhân vào doanh thu chịu thuế.

Bước 3: Điền [Phần Kê khai doanh thu và tính thuế] – Cốt lõi của tờ khai

Đây là phần kê khai bằng số liệu. Các cột anh/chị cần đặc biệt lưu ý:

- Cột [Doanh thu tính thuế GTGT] và [Doanh thu tính thuế TNCN]:

- Ghi tổng số tiền bán hàng thu được trong kỳ.

- Công thức: Tổng doanh thu = Tiền mặt + Tiền chuyển khoản + Tiền quẹt thẻ POS + Tiền qua ví điện tử.

- Sai lầm phổ biến: Nhiều chủ shop chỉ điền doanh thu tiền mặt. Hiện nay cơ quan thuế hoàn toàn có thể trích xuất dữ liệu dòng tiền điện tử. Điền thiếu là hành vi trốn thuế.

- Cột [Số thuế GTGT phải nộp] và [Số thuế TNCN phải nộp]:

- Lấy số liệu từ cột Doanh thu nhân (x) với tỷ lệ phần trăm thuế suất của ngành nghề tương ứng (đã nêu ở Bước 1).

- Ví dụ: Quán cafe có tổng doanh thu Quý 1 là 300 triệu đồng.

=> Thuế GTGT phải nộp = 300 tr x 5% = 15 triệu đồng.

=> Thuế TNCN phải nộp = 300 tr x 2% = 6 triệu đồng.

=> Tổng thuế phải nộp = 21 triệu đồng.

Bước 4: Ký duyệt và nộp tờ khai

Sau khi đối khớp số liệu, chủ hộ kinh doanh ký và ghi rõ họ tên. Hiện nay, cơ quan Thuế khuyến khích nộp tờ khai và nộp thuế điện tử thông qua ứng dụng eTax Mobile hoặc Cổng thông tin điện tử của Tổng cục Thuế. Việc này giúp chủ shop tiết kiệm thời gian đi lại và có biên lai điện tử lưu trữ ngay trên điện thoại để đối chiếu khi cần.

5. Những sai lầm “mất tiền oan” khi nộp Tờ khai 01/CNKD

Sai lầm 1: Chỉ khai báo tiền mặt, giấu doanh thu chuyển khoản

Nhiều chủ shop vẫn giữ tư duy cũ: cơ quan thuế không biết dòng tiền trong tài khoản. Tuy nhiên, theo Thông tư 18/2026/TT-BTC, mọi tài khoản nhận tiền kinh doanh đều đã được khai báo. Việc cố tình ghi doanh thu trên tờ khai thấp hơn tổng tiền thực nhận qua ngân hàng/ví điện tử sẽ bị khép vào hành vi gian lận, trốn thuế.

Sai lầm 2: Dùng chung tài khoản cá nhân và kinh doanh

Đây là lỗi sơ đẳng cực kỳ tốn kém. Nếu anh/chị dùng chung tài khoản để nhận tiền khách hàng mua đồ và nhận tiền người nhà chuyển cho cá nhân, cơ quan thuế sẽ tính toàn bộ số tiền đổ vào tài khoản đó là doanh thu bán hàng. Hậu quả là anh/chị phải đóng thuế cho cả khoản tiền không sinh lời của cá nhân.

Sai lầm 3: Áp sai mã ngành, chịu mức thuế suất cao nhất

Như đã đề cập ở Mục 5, ngành bán lẻ chịu thuế 1.5%, ngành ăn uống chịu thuế 7%. Nếu một tiệm tạp hóa có bán thêm đồ ăn sáng ăn liền nhưng không tách bạch được sổ sách doanh thu cho từng mảng, rủi ro cao là toàn bộ doanh thu cửa hàng sẽ bị áp mức thuế suất 7%. Lợi nhuận bán lẻ vốn đã mỏng, nay lại bay sạch vì khai sai mã ngành.

Sai lầm 4: Doanh thu lớn nhưng đợi cuối năm mới nộp gộp một lần

Chuyển sang cơ chế tự kê khai đồng nghĩa với việc các hộ kinh doanh nhóm 2 nhóm 3 nhóm 4 phải nộp dứt điểm kỳ đó (tháng/quý). Việc dồn số liệu để cuối năm mới kê khai sẽ khiến cửa hàng bị tính phí phạt nộp chậm hồ sơ, mức phạt có thể lên tới hàng chục triệu đồng.

6. MISA eShop: Giải pháp chốt sổ doanh thu tự động, tự động gửi hóa đơn lên CQT, khớp số liệu thuế 100%

Để quản trị số liệu minh bạch và tuân thủ tuyệt đối quy định của cơ quan Thuế, hàng ngàn chủ shop đã chuyển sang sử dụng Phần mềm quản lý bán hàng MISA eShop với các tính năng chuyên sâu:

- Tự động tổng hợp doanh thu theo kỳ: Ngay khi kết thúc ca làm việc hoặc chốt tháng/quý, phần mềm tự động xuất báo cáo tổng doanh thu chính xác tới từng đồng. Chủ shop chỉ cần mở app lấy số liệu điền thẳng vào tờ khai.

- Phân tách rõ phương thức thanh toán: Hệ thống bóc tách rõ ràng nguồn thu: bao nhiêu tiền mặt, bao nhiêu tiền chuyển khoản, thẻ POS. Khớp 100% với sao kê ngân hàng khi có yêu cầu đối soát.

- Tích hợp hóa đơn điện tử máy tính tiền: Đáp ứng hoàn toàn tiêu chuẩn mới của Tổng cục Thuế. Dữ liệu bán hàng từ phần mềm được đồng bộ tự động, giảm thiểu rủi ro lệch số liệu giữa thực tế kinh doanh và báo cáo thuế.

- Đầy đủ, tự động lập mẫu sổ sách kế toán theo thông tư 152/2025/TT-BTC

Quản lý chặt chẽ sổ sách không chỉ để đối phó với luật, mà đó là cách duy nhất để anh/chị biết chính xác cửa hàng đang lãi hay lỗ.

Dùng thử MISA eShop