Cơ quan thuế có quyền truy cập dữ liệu kế toán khi có dấu hiệu trốn thuế là một trong những điểm mới đáng chú ý của Luật Quản lý thuế, chính thức có hiệu lực từ 01/7/2026. Quy định này không nhằm gia tăng áp lực kiểm tra mà phản ánh xu hướng chuyển đổi mạnh mẽ sang quản lý thuế trên nền tảng dữ liệu số. Bài viết dưới đây MISA meInvoice sẽ giúp doanh nghiệp, hộ kinh doanh hiểu đúng và chuẩn bị sớm, hạn chế rủi ro và thuận lợi khi làm việc với cơ quan quản lý.

1. Quy định về quyền truy cập dữ liệu kế toán của cơ quan thuế

1.1. Trường hợp cơ quan thuế được truy cập dữ liệu kế toán

Theo Điều 23 Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ ngày 01/7/2026 quy định:

Điều 23. Biện pháp áp dụng trong kiểm tra thuế đối với trường hợp có dấu hiệu trốn thuế

1. Thu thập thông tin liên quan đến trường hợp có dấu hiệu trốn thuế:

a) Thủ trưởng cơ quan quản lý thuế có quyền yêu cầu cơ quan, tổ chức, cá nhân liên quan đến trường hợp có dấu hiệu trốn thuế cung cấp thông tin bằng văn bản hoặc trả lời trực tiếp. Cơ quan thuế có quyền truy cập vào dữ liệu phần mềm kế toán, hoá đơn điện tử, máy tính tiền của người nộp thuế có dấu hiệu trốn thuế…

Như vậy, cơ quan thuế được quyền áp dụng các biện pháp thu thập thông tin phục vụ kiểm tra thuế, bao gồm việc truy cập dữ liệu phần mềm kế toán, dữ liệu hóa đơn điện tử và dữ liệu từ máy tính tiền của người nộp thuế khi có dấu hiệu trốn thuế.

Quy định này được ban hành trong bối cảnh hoạt động kinh doanh ngày càng được số hóa, khi phần lớn giao dịch được ghi nhận và lưu trữ dưới dạng dữ liệu điện tử thay vì chứng từ giấy. Việc tiếp cận các nguồn dữ liệu này tạo điều kiện để cơ quan thuế kiểm tra, đối chiếu và xác minh thông tin, qua đó nâng cao hiệu quả quản lý và phát hiện hành vi vi phạm.

Cần lưu ý rằng, pháp luật không cho phép cơ quan thuế truy cập dữ liệu một cách tùy tiện hoặc đại trà đối với tất cả doanh nghiệp, hộ kinh doanh mà chỉ được thực hiện khi có căn cứ xác định dấu hiệu vi phạm theo quy định.

>> Đọc thêm: Chiến dịch “Làm sạch mã số thuế” toàn quốc: Thanh lọc mạnh

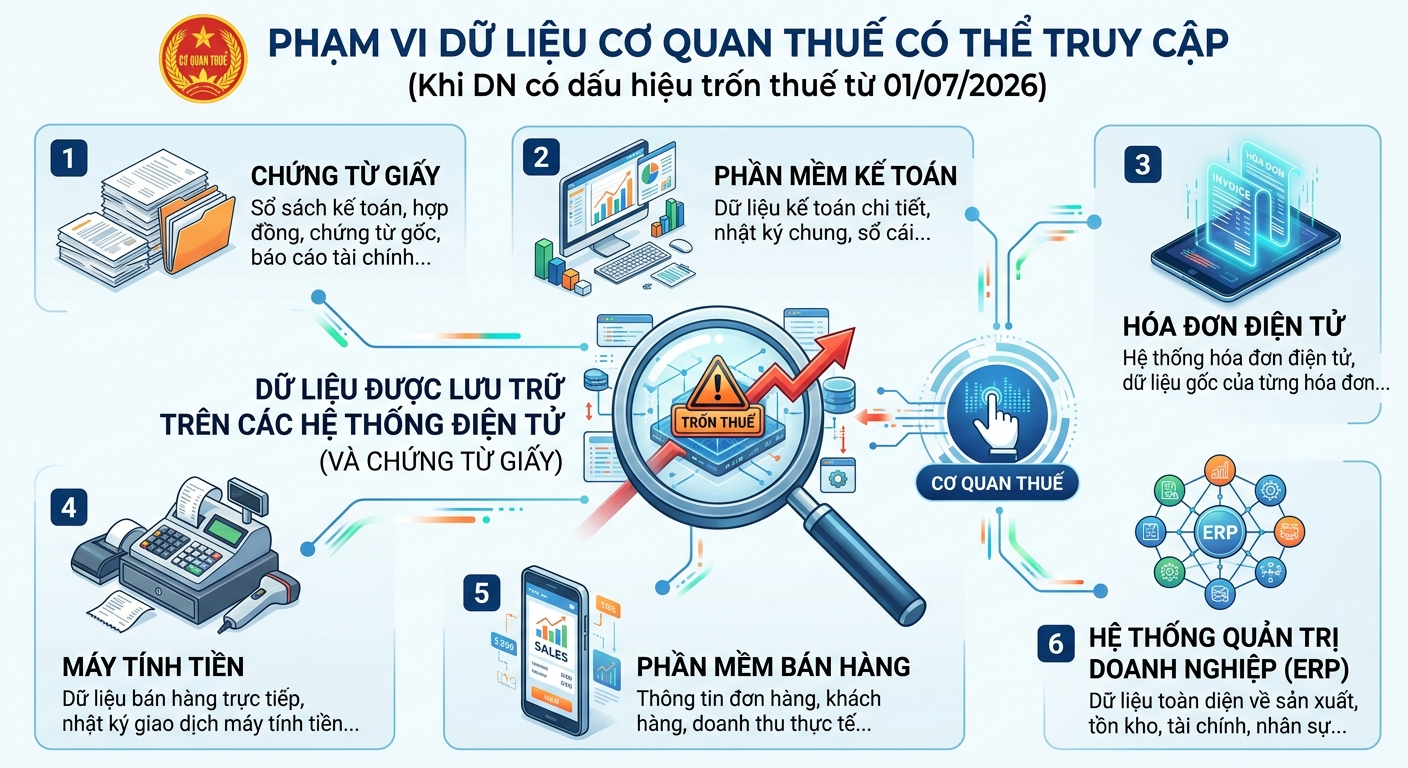

1.2. Phạm vi dữ liệu truy cập

Phạm vi dữ liệu theo quy định pháp luật không chỉ giới hạn ở chứng từ giấy mà còn bao gồm dữ liệu được lưu trữ trên các hệ thống điện tử, như:

- Phần mềm kế toán

- Hóa đơn điện tử

- Máy tính tiền

- Phần mềm bán hàng

- Hệ thống quản trị doanh nghiệp

Trong thực tiễn, có thể phát sinh trường hợp một hộ kinh doanh bán lẻ sử dụng máy tính tiền để ghi nhận doanh thu hằng ngày. Trường hợp tổng doanh thu ghi nhận trên hệ thống là 600 triệu đồng nhưng doanh thu kê khai thuế chỉ là 400 triệu đồng, cơ quan thuế có quyền yêu cầu người nộp thuế giải trình về nguyên nhân của khoản chênh lệch này.

Trường hợp khoản chênh lệch được chứng minh bằng hồ sơ, tài liệu hợp pháp, như: hàng hóa bị trả lại, đơn hàng bị hủy hoặc các khoản điều chỉnh doanh thu hợp lệ khác, thì người nộp thuế có đầy đủ căn cứ để thực hiện giải trình theo quy định.

Như vậy, trong bối cảnh cơ quan thuế có quyền truy cập dữ liệu kế toán khi có dấu hiệu trốn thuế từ 01/7/2026, việc bảo đảm dữ liệu hóa đơn minh bạch, chính xác và sẵn sàng đối chiếu trở thành yêu cầu cấp thiết đối với doanh nghiệp và hộ kinh doanh. Để đáp ứng yêu cầu này, phần mềm hóa đơn điện tử MISA meInvoice là giải pháp hỗ trợ hiệu quả, giúp lập, quản lý và lưu trữ hóa đơn một cách đồng bộ, an toàn và đúng quy định pháp luật.

2. Doanh nghiệp/hộ kinh doanh phải làm gì trước 01/07/2026?

Trước thời điểm Luật Quản lý thuế số 108/2025/QH15 có hiệu lực (ngày 01/7/2026), doanh nghiệp và hộ kinh doanh cần chủ động thực hiện một số công việc nhằm bảo đảm tính minh bạch, thống nhất của dữ liệu và hạn chế rủi ro pháp lý, cụ thể như sau:

- Đối với doanh nghiệp

-

- Rà soát toàn bộ nguồn doanh thu

Trước hết, doanh nghiệp cần tiến hành rà soát, tổng hợp đầy đủ các nguồn doanh thu đang phát sinh, bảo đảm việc ghi nhận được thực hiện một cách đầy đủ, chính xác và nhất quán.

-

- Đối chiếu dữ liệu thường xuyên

Tiếp theo, cần thực hiện đối chiếu thường xuyên giữa các nguồn dữ liệu, bao gồm: doanh thu thực tế, hóa đơn điện tử, phần mềm kế toán, dữ liệu bán hàng và dòng tiền trên tài khoản ngân hàng nhằm kịp thời phát hiện và xử lý các sai lệch (nếu có).

-

- Tăng cường quản trị và kiểm soát nội bộ

Doanh nghiệp cần lưu trữ đầy đủ lịch sử chỉnh sửa dữ liệu, thiết lập cơ chế phân quyền sử dụng phần mềm một cách rõ ràng và xây dựng quy trình kiểm tra nội bộ định kỳ để bảo đảm tính toàn vẹn và minh bạch của dữ liệu.

- Đối với hộ kinh doanh

Hộ kinh doanh cần lưu giữ đầy đủ doanh thu hằng ngày, sao kê tài khoản ngân hàng, dữ liệu bán hàng và hóa đơn điện tử. Việc này góp phần giảm thiểu đáng kể rủi ro khi thực hiện giải trình với cơ quan thuế.

Điểm cốt lõi của quy định mới không nằm ở việc cơ quan thuế được bổ sung thẩm quyền truy cập dữ liệu mà ở sự chuyển đổi căn bản trong phương thức quản lý thuế, từ kiểm tra hồ sơ giấy sang đối chiếu dữ liệu số. Trong bối cảnh đó, doanh nghiệp và hộ kinh doanh có dữ liệu minh bạch, thống nhất và có khả năng giải trình sẽ là lợi thế đáng kể khi làm việc với cơ quan quản lý.

Trước yêu cầu chuẩn hóa và minh bạch hóa dữ liệu khi cơ quan thuế được quyền truy cập dữ liệu kế toán trong trường hợp có dấu hiệu trốn thuế kể từ 01/7/2026, doanh nghiệp và hộ kinh doanh cần chủ động ứng dụng các giải pháp công nghệ phù hợp. Phần mềm hóa đơn điện tử MISA meInvoice đáp ứng đầy đủ nhu cầu này, hỗ trợ lập, kiểm soát và lưu trữ hóa đơn điện tử một cách chính xác, thống nhất, qua đó nâng cao khả năng đối chiếu và giải trình dữ liệu với cơ quan quản lý.

Phần mềm xử lý hóa đơn MISA meInvoice ứng dụng công nghệ trí tuệ nhân tạo (AI) tiên tiến, cho phép tải hóa đơn tự động từ nhà cung cấp, kết nối dữ liệu với phần mềm kế toán, đồng thời nhanh chóng kiểm tra sai sót và kịp thời cảnh báo khi phát hiện các rủi ro về hóa đơn, cụ thể như sau:

- Hóa đơn sai thông tin (thông tin người mua, người bán);

- Ngày ký và ngày lập hóa đơn không trùng khớp;

- Người bán thuộc nhóm có rủi ro cao về thuế;

- Tình trạng hoạt động của doanh nghiệp (đang hoạt động hoặc đã ngừng hoạt động);

- Tính hợp lệ, hợp pháp của chữ ký số.

Đây là giải pháp phát hiện và cảnh báo rủi ro trên hóa đơn nhờ ứng dụng công nghệ AI, được thể hiện thông qua giao diện tra cứu, phát hiện và cảnh báo thông tin rủi ro của MISA meInvoice.