5 tiêu chí phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng giúp doanh nghiệp dễ dàng thực hiện kê khai và hoạch toán chính xác. Xem ngay.

1. Khái niệm hóa đơn bán hàng và hóa đơn giá trị gia tăng

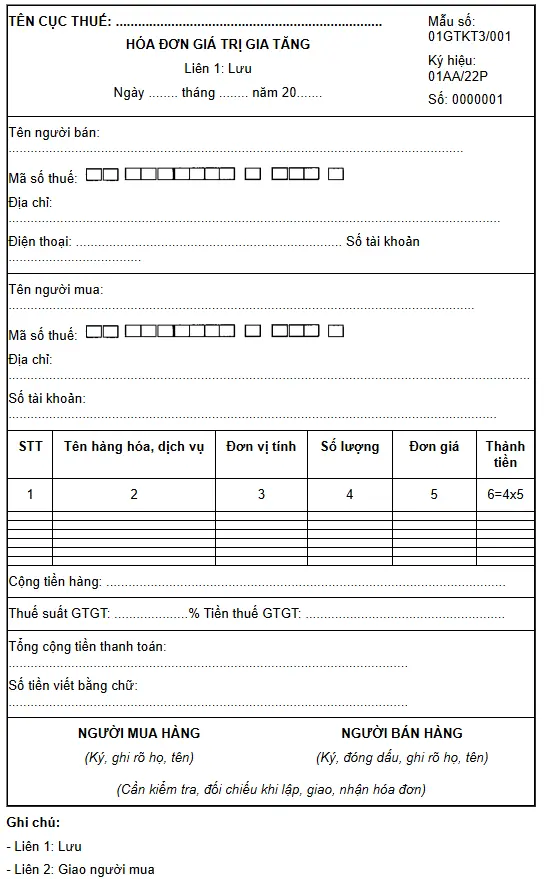

1.1. Hóa đơn giá trị gia tăng là gì?

Căn cứ theo khoản 1, đều 8 Nghị định 123/2020/NĐ-CP được bổ sung bởi Điểm a Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP có thể hiểu:

Hóa đơn giá trị gia tăng hay còn gọi là hóa đơn đỏ, hóa đơn VAT là chứng từ được người bán lập, xuất cho người mua hàng hóa, dịch vụ nhằm ghi nhận giá trị hàng hóa, dịch vụ đã cung cấp để phục vụ cho việc kê khai, nộp thuế GTGT.

Hóa đơn giá trị gia tăng dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam.

| Xem thêm:

|

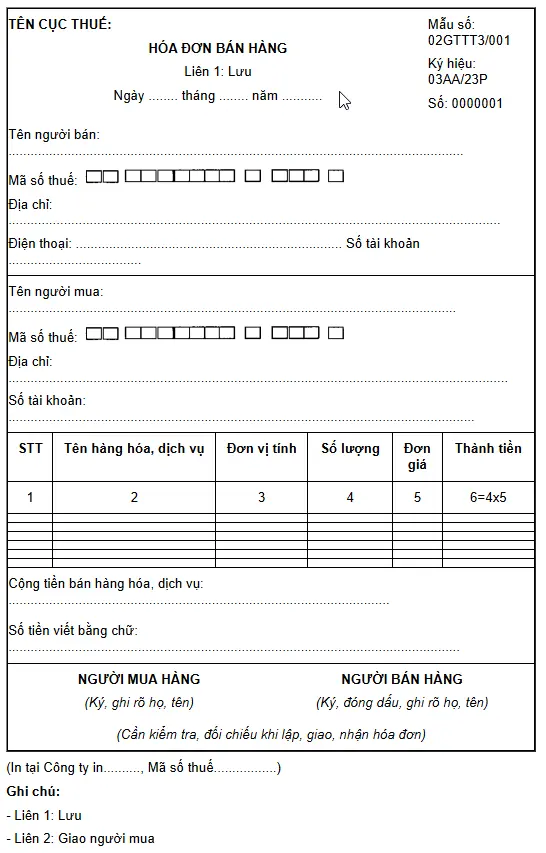

1.2. Hóa đơn bán hàng là gì?

Căn cứ theo khoản 2, đều 8 Nghị định 123/2020/NĐ-CP được sửa đổi bởi Điểm b Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP quy định như sau:

2. Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung cấp dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất theo quy định pháp luật về khu công nghiệp, khu chế xuất) khai thuế giá trị gia tăng theo phương pháp trực tiếp thì sử dụng hóa đơn theo điểm a khoản này. Doanh nghiệp chế xuất khai thuế giá trị gia tăng theo phương pháp khấu trừ thì sử dụng hóa đơn theo quy định tại khoản 1 Điều này

2. Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng

Hóa đơn bán hàng và hóa đơn GTGT đều lập sau khi doanh nghiệp bán hàng và xuất hàng. Tuy nhiên, đây là 2 loại hóa đơn khác nhau khi kê khai, hoạch toán cho doanh nghiệp.

Dưới đây, là 5 tiêu chỉ để phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng bạn có thể tham khảo.

| Tiêu chí | Hóa đơn giá trị gia tăng | Hóa đơn bán hàng |

| Đối tượng áp dụng |

Dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

|

Dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp trực tiếp trong các hoạt động sau:

|

| Mẫu hóa đơn | Sử dụng Mẫu số 01GTKT3/001 ban hành kèm theo Phụ lục III, Nghị định 123/2020/NĐ-CP

|

Sử dụng Mẫu số 02GTTT3/001 ban hành kèm theo Phụ lục III, Nghị định 123/2020/NĐ-CP

|

| Nội dung hóa đơn |

|

Không ghi thuế suất và tiền thuế GTGT |

| Kê khai hóa đơn |

|

|

| Hạch toán | Phải hạch toán tách biệt thuế GTGT đầu vào, đầu ra và nguyên giá tài sản để tính khấu trừ | Phần thuế trên hóa đơn đầu vào sẽ được cộng trực tiếp vào nguyên giá tài sản |

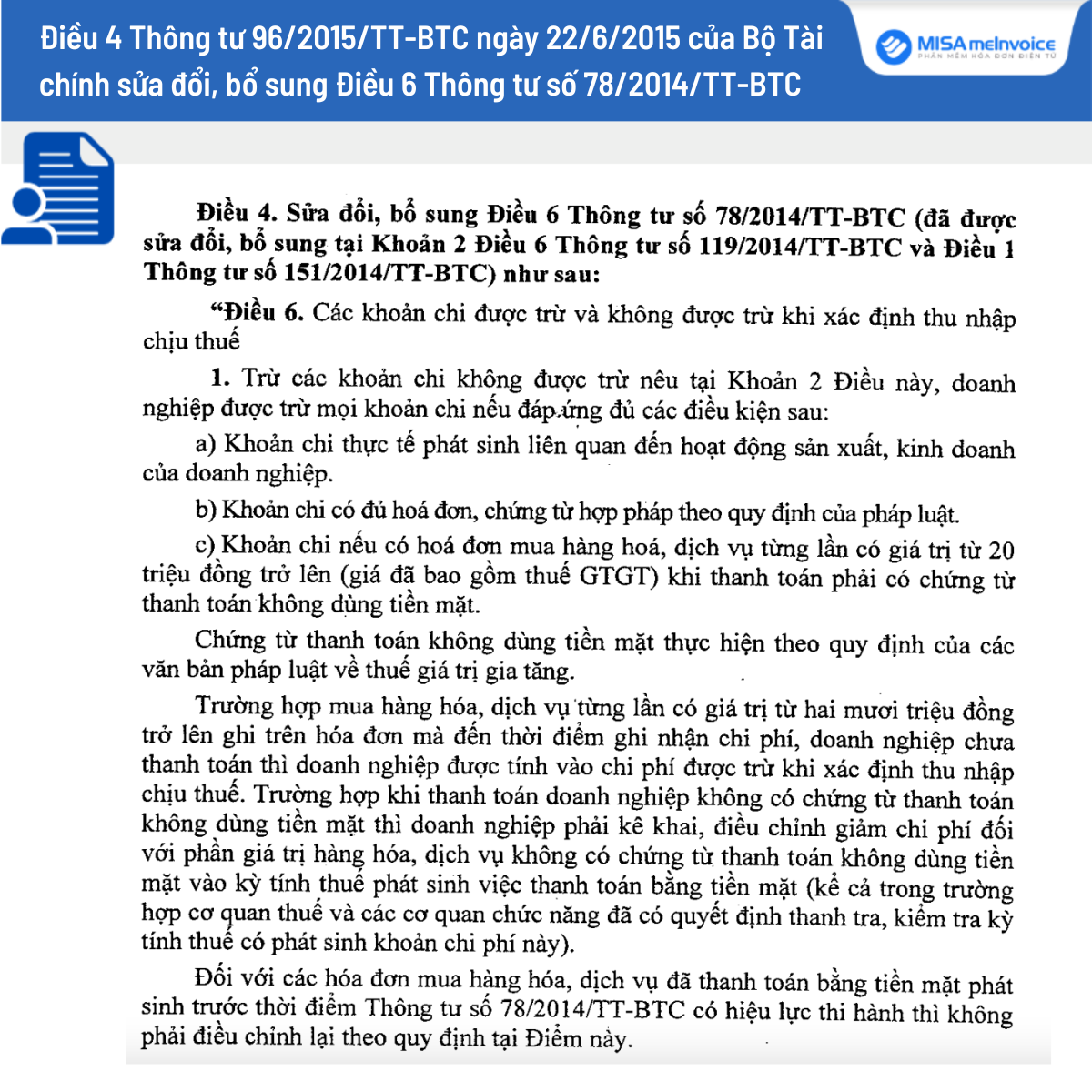

3. Sử dụng hóa đơn bán lẻ có được tính vào chi phí được trừ không?

Căn cứ vào Điều 4 Thông tư 96/2015/TT-BTC sửa đổi bổ sung Điều 6 Thông tư số 78/2014/TT-BTC quy định như sau:

Như vậy, theo các quy định trên nếu doanh nghiệp có đầy đủ hóa đơn, chứng từ theo quy định thì sẽ được tính vào chi phí hợp lý, không bắt buộc phải là hóa đơn giá trị gia tăng.

Trên đây, MISA MEINVOICE đã giúp các bạn phân biệt được điểm khác nhau giữa hóa đơn giá trị gia tăng và hóa đơn bán hàng. Bên cạnh đấy, các bạn có thể tham khảo phần mềm hóa đơn điện tử MISA MEINVOICE, hỗ trợ doanh nghiệp chuyển đổi hóa đơn và tiết kiệm 80% chi phí.

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại: