Việc nắm rõ cách tính thuế hộ kinh doanh không chỉ giúp các chủ hộ chủ động trong việc quản lý dòng tiền mà còn là “lá chắn” bảo vệ hộ kinh doanh trước những sai sót đáng tiếc khi đối soát với cơ quan thuế. Trong bối cảnh các quy định về ngưỡng doanh thu chịu thuế và cách tính thuế có nhiều thay đổi từ năm 2026, việc tự tính toán chính xác số thuế phải nộp sẽ giúp bạn tối ưu chi phí và vận hành kinh doanh bền vững hơn.

1. Tổng hợp quy định về cách tính thuế hộ kinh doanh từ 1/1/2026

Thuế khoán đã chính thức được xóa bỏ đối với hộ kinh doanh, cá nhân kinh doanh từ ngày 01/01/2026. Tất cả các hộ kinh doanh, cá nhân kinh doanh đều phải thực hiện kê khai và nộp thuế theo quy định mới. Theo đó, từ ngày 01/01/2026, các quy định về thuế đối với hộ kinh doanh và cá nhân kinh doanh có những điều chỉnh quan trọng:

(1) Bãi bỏ lệ phí môn bài

Theo Điều 10 Nghị quyết 198/2025/QH15, sẽ xóa bỏ lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh từ ngày 01/01/2026. Do đó, từ 2026, hộ kinh doanh, cá nhân kinh doanh sẽ chỉ nộp 2 loại thuế là thuế GTGT và thuế TNCN.

(2) Nâng ngưỡng doanh thu chịu thuế lên 1 tỷ đồng

Theo Luật Thuế GTGT sửa đổi 2025 và Luật Thuế TNCN 2025, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 1 tỷ đồng trở xuống (thay vì mức 500 triệu đồng như trước đây) sẽ thuộc diện không chịu thuế GTGT và TNCN.

Mức 1 tỷ đồng cũng là khoảng được trừ trước khi tính thuế TNCN cho hộ, cá nhân kinh doanh với các hộ có doanh thu trên 1 tỷ đồng/năm thuộc diện nộp thuế.

(3) Chia hộ kinh doanh thành 4 nhóm doanh thu để tính thuế

Hộ kinh doanh, cá nhân kinh doanh được phân chia thành 04 nhóm với quy định cách tính thuế TNCN và GTGT riêng như sau:

– Nhóm 1: Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống

– Nhóm 2: Hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm đến 3 tỷ đồng

– Nhóm 3: Hộ kinh doanh có doanh thu trên 3 tỷ đồng đến 50 tỷ đồng

– Nhóm 4: Hộ kinh doanh có doanh thu trên 50 tỷ đồng

Chi tiết cách tính thuế cho từng nhóm hộ kinh doanh sẽ được trình bày tại phần 2 dưới đây.

Đồng hành cùng hộ kinh doanh kê khai thuế đúng quy định sau khi chuyển lên kê khai, MISA đã triển khai chương trình: Tặng MIỄN PHÍ phần mềm khai thuế (kèm 50 hóa đơn đầu vào, 3 tháng bán hàng và lập tờ khai thuế, sổ sách miễn phí) giúp bà con an tâm khai thuế dễ dàng, đúng quy định.

|

Đồng hành cùng bà con, MISA tặng MIỄN PHÍ phần mềm khai thuế sử dụng được ngay trên điện thoại, giúp bà con an tâm chuyển đổi kê khai dễ dàng, đúng quy định.

|

(4) Bổ sung phương pháp tính thuế TNCN trên lợi nhuận

Theo Luật Thuế TNCN 2025, hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm có thể nộp thuế TNCN theo lợi nhuận bên cạnh phương pháp tính thuế theo doanh thu trước đây. Cụ thể, nhóm hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm đến 3 tỷ đồng/năm được lựa chọn tính thuế TNCN theo lợi nhuận hoặc theo doanh thu. Đồng thời, phương pháp tính thuế TNCN trên lợi nhuận là bắt buộc đối với hộ kinh doanh trên 3 tỷ.

2. Chi tiết cách tính thuế hộ kinh doanh theo 4 nhóm doanh thu

Căn cứ theo các quy định nêu trên, hộ kinh doanh được chia thành 4 nhóm dựa trên doanh thu năm để áp dụng theo phương pháp tính thuế cho phù hợp. Dưới đây là bảng cách tính thuế TNCN, thuế GTGT cho hộ kinh doanh năm 2026.

|

Tiêu chí |

Nhóm 1: Dưới 1 tỷ đồng |

Nhóm 2: Từ 1 tỷ đến dưới 3 tỷ đồng |

Nhóm 3: Từ 3 tỷ đến dưới 50 tỷ đồng |

Nhóm 4: Trên 50 tỷ đồng |

| Thuế GTGT | Không chịu thuế | Doanh thu (x) tỷ lệ VAT theo ngành nghề (trình bày chi tiết tại phần 3 dưới đây) | ||

| Thuế TNCN | Không chịu thuế | Lựa chọn:

* Cách 1: Áp dụng trong trường hợp không xác định được chi phí (Doanh thu – 1 tỷ) x tỷ lệ TNCN theo ngành nghề (trình bày chi tiết tại phần 3 dưới đây) * Cách 2: Áp dụng khi xác định được chi phí (Doanh thu – chi phí) x 15% |

(Doanh thu – chi phí) × 17% | (Doanh thu – chi phí) × 20% |

|

Khai thuế GTGT |

Thông báo doanh thu theo quý | Theo quý | Theo tháng | |

|

Khai thuế TNCN |

Theo quý và quyết toán năm (31/1 năm sau) |

|||

|

Hóa đơn điện tử |

Không bắt buộc | Bắt buộc nếu >1 tỷ

Khuyến khích nếu <1 tỷ |

Bắt buộc |

Bắt buộc |

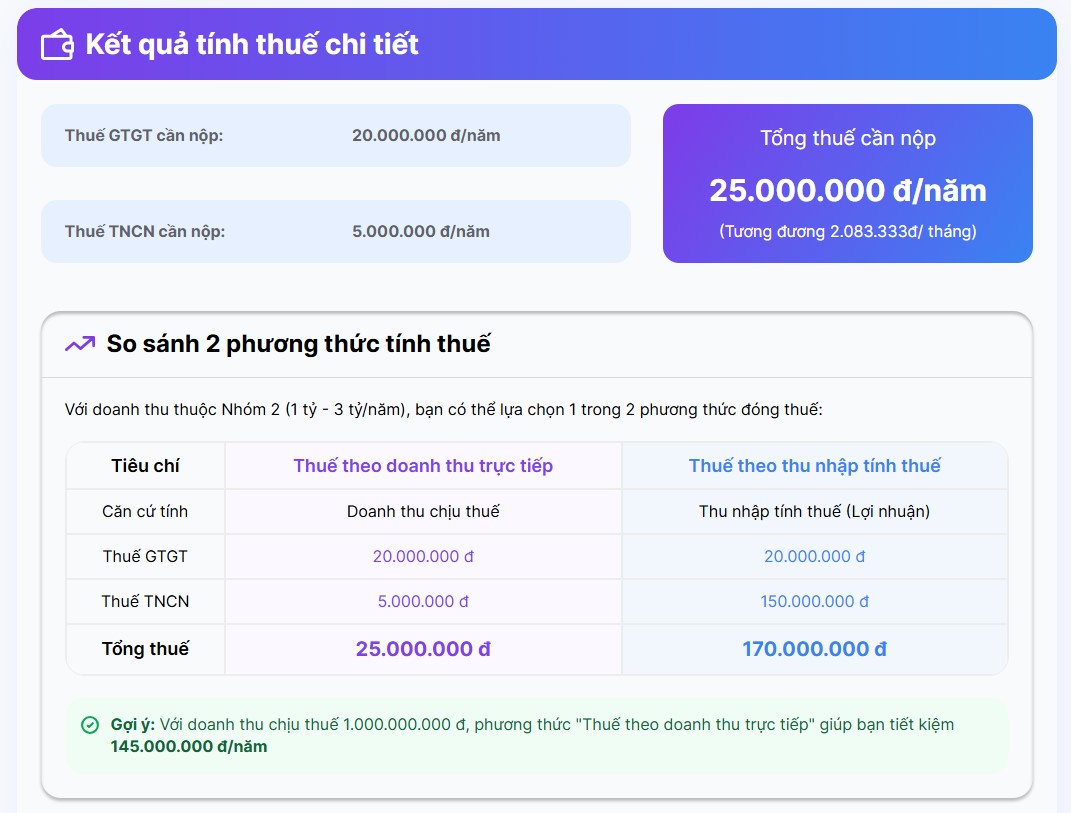

✅ Ví dụ thực tế về cách tính thuế hộ kinh doanh

Anh A có một cửa hàng bán lẻ đồ điện tử (thuộc nhóm Phân phối, cung cấp hàng hóa). Doanh thu năm 2026 của cửa hàng dự kiến là 2 tỷ đồng, chi phí dự kiến là 1.5 tỷ đồng. Vì doanh thu này đã vượt ngưỡng 1 tỷ đồng/năm và nằm trong ở nhóm 2, anh A có thể lựa chọn nộp thuế theo 1 trong 2 cách sau:

TH1: Nộp thuế TNCN theo doanh thu

- Thuế GTGT phải nộp: 2.000.000.000 x 1% = 20.000.000 đ

- Thuế TNCN phải nộp: (2.000.000.000 – 1.000.000.000) x 0.5% = 5.000.000 đ

→ Tổng số thuế: 25.000.000 đ

TH2: Nộp thuế TNCN theo lợi nhuận

- Thuế GTGT phải nộp: 2.000.000.000 x 1% = 20.000.000 đ

- Thuế TNCN phải nộp: (2.000.000.000 – 1.000.000.000) x 15% = 150.000.000 đ

→ Tổng số thuế: 175.000.000 đ

Thay vì phải tự mình nghiên cứu hàng loạt thông tư, nghị định phức tạp hay loay hoay với các bảng tính Excel dễ nhầm lẫn, chủ hộ kinh doanh hiện nay đã có giải pháp tối ưu hơn để xác định chính xác nghĩa vụ thuế của mình.

Nhằm hỗ trợ các cá nhân và hộ kinh doanh kê khai và tính thuế đúng quy định, dễ dàng, MISA eShop đã phát triển Công cụ tính thuế hộ kinh doanh online hoàn toàn miễn phí và cực kỳ tiện lợi. Chủ hộ chỉ cần thực hiện 3 bước đơn giản: Chọn lĩnh vực kinh doanh, chọn nhóm ngành nghề cụ thể và nhập tổng doanh thu thực tế.

Hệ thống sẽ tự động áp dụng các công thức tính thuế mới nhất để trả về kết quả chi tiết về số thuế GTGT và thuế TNCN phải nộp. Đồng thời, đưa ra gợi ý các hộ kinh doanh nên lựa chọn phương pháp nộp thuế TNCN theo lợi nhuận hay doanh thu sao cho tối ưu nhất.

→ Trải nghiệm công cụ tính thuế hộ kinh doanh 2026 mới nhất nhanh chóng, chính xác và miễn phí ngay TẠI ĐÂY

Kết quả hiển thị trên Công cụ tính thuế hộ kinh doanh online MISA eShop với trường hợp của anh A

3. Bảng tra cứu mức thuế suất hộ kinh doanh theo ngành nghề mới nhất

Tra cứu tỷ lệ % tính thuế TNCN, thuế GTGT đối với hộ kinh doanh tính trực tiếp trên doanh thu quy định tại Điều 7 Luật thuế thu nhập cá nhân 2025 và Điều 12 Luật Thuế Giá trị gia tăng 2024 (được quy định chi tiết tại Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC) như sau:

| Danh mục ngành nghề | Mức thuế GTGT | Mức thuế TNCN |

| Phân phối, cung cấp hàng hóa | 1% | 0,5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% | 1,5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: thuế suất tính thuế TNCN 5% |

5% | 2% |

| Cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số | 5% | 5% |

| Cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú | 5% | 5% |

| Hoạt động kinh doanh khác | 2% | 1% |

- Thuế hộ kinh doanh cá thể 2026: Mức đóng, Cách tính & Quy định mới nhất

- Hướng dẫn kê khai thuế hộ, cá nhân kinh doanh năm 2026

Trên đây là những thông tin về cách tính thuế hộ kinh doanh nhỏ lẻ mà meInvoice chia sẻ tới bạn đọc. Hy vọng những thông tin này sẽ góp phần giúp bạn khi cần tính các loại thuế của hộ kinh doanh.

Bên cạnh việc sử dụng công cụ tính toán, để giải quyết triệt để bài toán về kê khai thuế, sổ sách kế toán và tuân thủ các quy định mới nhất từ năm 2026, các chủ hộ kinh doanh nên cân nhắc áp dụng công nghệ vào quản lý.

Phần mềm MISA eShop là giải pháp chuyên biệt giúp anh/chị quản lý toàn bộ hoạt động kinh doanh một cách khoa học, đồng thời đáp ứng đầy đủ các nghĩa vụ pháp lý với trọn bộ tính năng vượt trội:

- An tâm kinh doanh tuyệt đối: MISA eShop tích hợp đầy đủ các nghiệp vụ từ Bán hàng, Xuất hóa đơn, Kê khai đến Sổ sách kế toán.

- Giao diện trực quan, dễ tiếp cận: Phần mềm được thiết kế với giao diện thân thiện, giúp các chủ hộ dễ dàng làm quen và sử dụng hiệu quả ngay mà không cần có kiến thức chuyên sâu về kế toán.

- Thao tác tự động hóa toàn diện: Tiết kiệm tối đa thời gian nhờ khả năng lên đơn bằng giọng nói, tự động xuất hóa đơn điện tử ngay khi tạo đơn hàng. Đặc biệt, dữ liệu từ hoạt động bán hàng sẽ được tự động đồng bộ lên tờ khai thuế và các loại sổ sách kế toán, hạn chế tối đa sai sót so với việc nhập liệu thủ công.

- Đồng hành và hỗ trợ tận tâm: Khi sử dụng MISA eShop, anh/chị sẽ được tham gia các lớp đào tạo, hướng dẫn chi tiết từ đội ngũ chuyên gia.

ĐẶC BIỆT, MISA đang có ưu đãi tặng miễn phí phần mềm MISA eShop (kèm 50 hóa đơn đầu vào, 3 tháng bán hàng và lập tờ khai thuế, sổ sách miễn phí). Không chỉ vậy, hộ kinh doanh còn được Miễn phí tư vấn thuế từ các chuyên gia, đại lý thuế và Miễn phí hướng dẫn khai thuế, hướng dẫn ĐÚNG – ĐỦ – CẦM TAY CHỈ VIỆC, giúp bà con không sợ làm sai quy định.

ƯU ĐÃI CÓ HẠN, ANH/CHỊ ĐĂNG KÝ NGAY TẠI ĐÂY: