Kê khai thuế hộ kinh doanh là nghĩa vụ bắt buộc và là tâm điểm của chính sách quản lý thuế mới tại Việt Nam. Với lộ trình xóa bỏ thuế khoán và chuyển hoàn toàn sang phương pháp kê khai theo doanh thu thực tế, việc nắm vững quy trình kê khai thuế hộ kinh doanh đúng quy định là chìa khóa để đảm bảo sự minh bạch và tránh rủi ro pháp lý từ năm 2026. Bài viết dưới đây của MISA meInvoice sẽ hướng dẫn chi tiết làm đúng các quy định về kê khai thuế cho hộ kinh doanh. Hãy cùng khám phá ngay!

1. Khi nào hộ kinh doanh cần phải kê khai thuế?

Kê khai thuế hộ kinh doanh cá thể là việc hộ kinh doanh, cá nhân kinh doanh chuẩn bị tài liệu, hồ sơ liên quan đến nghĩa vụ thuế theo các mẫu tờ kê khai quy định và tiến hành nộp cho cơ quan thuế.

Từ 01/01/2026, thuế khoán chính thức được xóa bỏ. Tất cả các hộ kinh doanh đã chuyển sang kê khai thuế theo doanh thu thực tế.

Theo Luật Thuế Thu nhập cá nhân (sửa đổi năm 2025), chỉ những hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên mới thuộc diện phải nộp thuế.

Dù vậy, việc kê khai thuế vẫn là nghĩa vụ bắt buộc đối với mọi hộ kinh doanh. Đây là căn cứ để cơ quan thuế nắm được hoạt động kinh doanh và mức doanh thu thực tế, đồng thời bảo đảm tính minh bạch, công bằng trong thực hiện nghĩa vụ thuế giữa các chủ thể kinh doanh.

Hiểu được khó khăn trong việc kê khai thuế của bà con kinh doanh, MISA đã triển khai tặng MIỄN PHÍ TRỌN ĐỜI phần mềm kê khai thuế, kèm chữ ký số và 50 hóa đơn điện tử đầu vào, chỉ cần một chiếc điện thoại là có thể bán hàng – xuất hóa đơn – kê khai – nộp thuế dễ dàng. Không cần thuê kế toán, không lo sai sót, mọi thứ được MISA hướng dẫn tận tay.

Để lại thông tin nhận phần mềm khai thuế miễn phí, giúp hộ kinh doanh kê khai thuế thành công.

2. Quy định phân nhóm kê khai thuế hộ kinh doanh

Theo Quyết định 3389/QĐ-BTC và Thông báo 85/TB-CT về việc tuyên truyền, phổ biến về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, hộ kinh doanh sẽ được phân thành 4 nhóm quản lý thuế và áp dụng cơ chế kê khai thuế khác nhau:

| Tiêu chí | Dưới 1 tỷ đồng (Nhóm 1) |

Từ 1 tỷ đến dưới 3 tỷ đồng (Nhóm 2) |

Từ 3 tỷ đến dưới 50 tỷ đồng (Nhóm 3) |

Trên 50 tỷ đồng (Nhóm 4) |

| Thuế VAT | Không chịu thuế | Doanh thu (x) tỷ lệ VAT theo ngành | ||

| Thuế TNCN | Miễn hoàn toàn | Lựa chọn:

– Cách 1: Tính theo Doanh thu – Cách 2: Tính theo lợi nhuận |

Tính theo lợi nhuận | Tính theo lợi nhuận |

| Khai thuế VAT | Thông báo doanh thu hàng năm | Theo quý | Theo tháng | |

| Khai thuế TNCN | Theo quý và quyết toán năm (31/1 năm sau) | |||

| Hóa đơn điện tử | Không bắt buộc | Bắt buộc (nếu doanh thu > 1 tỷ) | Bắt buộc | Bắt buộc |

Webinar: Phân tích Nghị định 254 và Thông tư 91 kiểm soát rủi ro và tránh sai sót hóa đơn chứng từ theo quy định mới

✅ Những điểm mới cần lưu ý trong quy định

✅ Checklist kiểm soát rủi ro hóa đơn, chứng từ

✅ Giải pháp ứng dụng công nghệ giúp kế toán làm việc nhanh và an toàn hơn

📅 14h00 – 16h30 | Thứ Sáu, 17/07/2026

💻 Hình thức: Zoom Online

👉 Link đăng ký tham dự miễn phí TẠI ĐÂY

3. Hướng dẫn chi tiết kê khai thuế hộ kinh doanh cá thể

3.1. Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kinh doanh bao gồm:

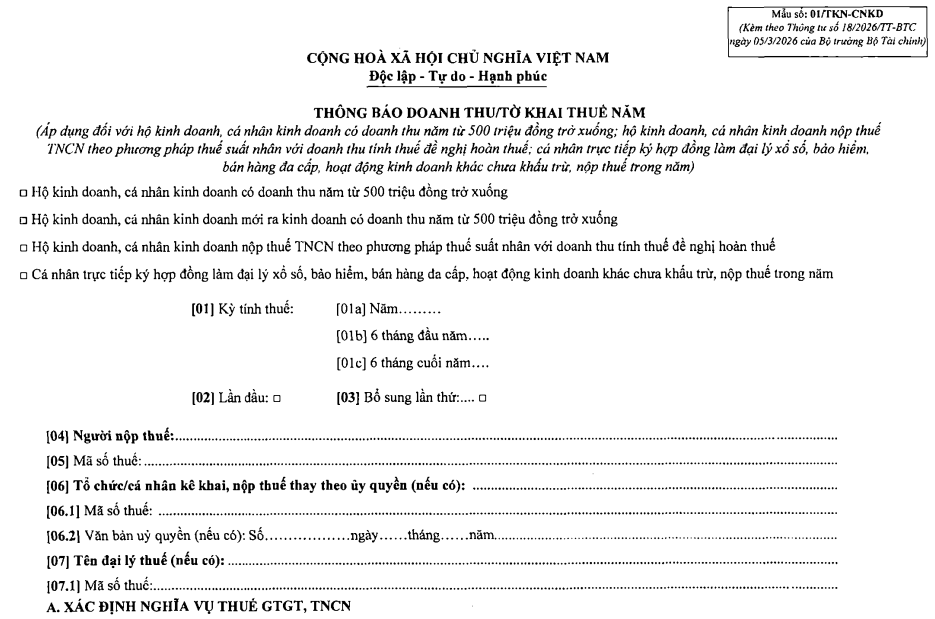

– Hộ kinh thuộc đối tượng không chịu thuế (Doanh thu từ 1 tỷ trở xuống): Tờ khai thuế Mẫu số 01/TKN-CNKD theo Thông tư 18/2026/TT-BTC

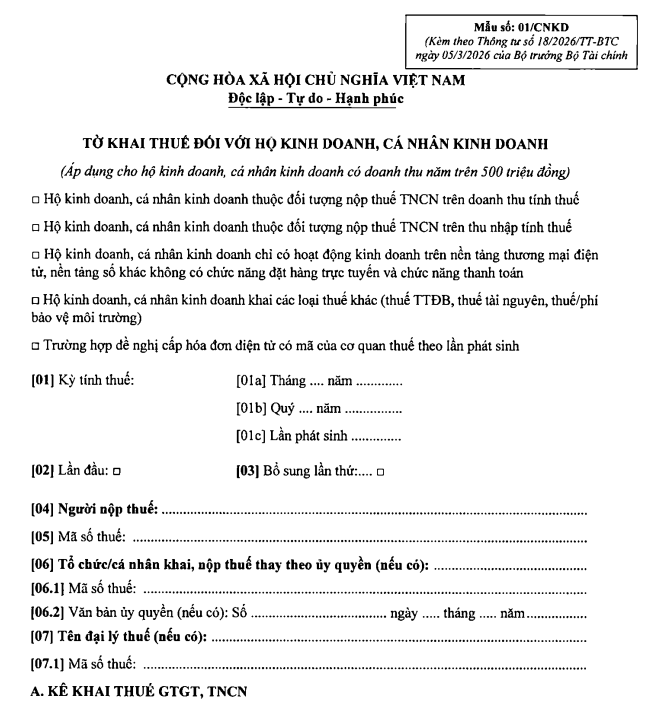

– Hộ kinh thuộc đối tượng phải nộp thuế (Doanh thu trên 1 tỷ): Tờ khai thuế Mẫu số 01/CNKD theo Thông tư 18/2026/TT-BTC

– Riêng hộ kinh doanh thuộc đối tượng nộp thuế thu nhập cá nhân theo thu nhập tính thuế cần nộp thêm Hồ sơ khai quyết toán thuế thu nhập cá nhân là Tờ khai quyết toán thuế thu nhập cá nhân theo Mẫu số 02/CNKD-TNCN-QTT.

| Tải miễn phí trọn bộ mẫu tờ khai HKD mới nhất ban hành kèm Thông tư số 18/2026/TT-BTC TẠI ĐÂY |

3.2. Hộ kê khai nộp hồ sơ khai thuế ở đâu?

– Hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ khai thuế bằng phương thức điện tử.

– Trường hợp người nộp thuế thuộc đối tượng có hoàn cảnh đặc biệt, bao gồm:

- Người cao tuổi

- Người khuyết tật, người thuộc diện bảo trợ xã hội

- Người cư trú tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

Hoặc thuộc trường hợp bất khả kháng khác, không thể thực hiện giao dịch điện tử thì nộp hồ sơ trực tiếp hoặc gửi hồ sơ qua dịch vụ bưu chính đến Trung tâm Phục vụ hành chính công cấp xã.

3.3. Thời hạn nộp hồ sơ khai thuế

– Hộ kê khai thực hiện khai thuế theo tháng/quý theo quy định tại Khoản 1, Điều 44, Luật Quản lý thuế:

- Kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ thuế.

Sau khi tờ khai thuế được Cơ quan thuế phê duyệt, hộ kinh doanh cần tiến hành nộp thuế để hoàn thành nghĩa vụ thuế.

3.4. Thời hạn nộp thuế hộ kinh doanh

– Hộ kinh doanh cần nộp thuế chậm nhất là ngày cuối của hạn nộp hồ sơ khai thuế. Nếu cần khai bổ sung thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế kỳ tính thuế có sai sót.

– Hộ kinh doanh có thể nộp thuế thông qua: Cổng Thông tin điện tử của Tổng cục Thuế, Cổng Dịch vụ công quốc gia, ứng dụng Etax Mobile; kênh giao dịch điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ thanh toán trung gian.

3.5. Một số lưu ý

– Nếu hộ kinh doanh tạm ngừng kinh doanh, cần thông báo cho CQT trực thuộc với hạn cuối là 01 ngày làm việc trước khi tạm ngừng kinh doanh, HKD không cần nộp hồ sơ khai thuế, trừ khi hộ kê khai tạm ngừng kinh doanh không tròn tháng/quý nếu khai thuế theo tháng/quý.

4. Quy trình 10 bước kê khai thuế điện tử hộ kinh doanh qua mạng

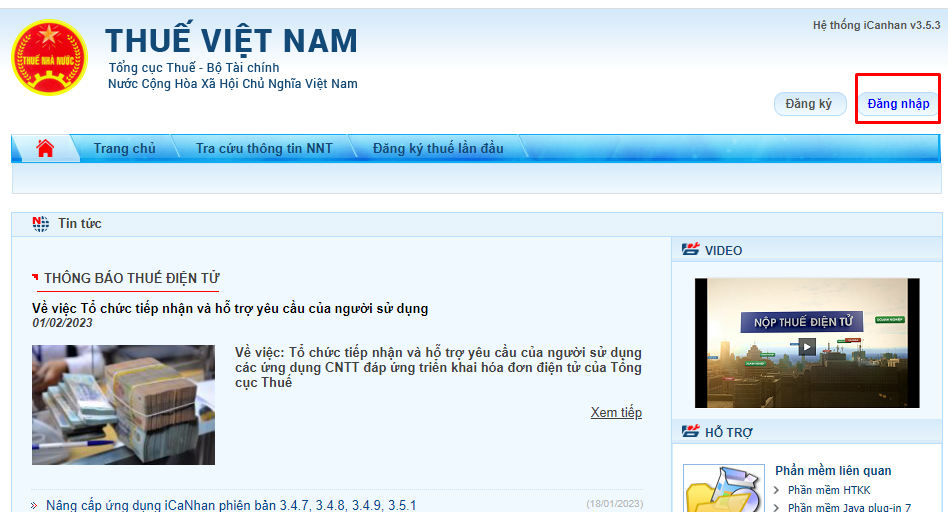

Hộ kinh doanh có thể kê khai thuế điện tử qua Cổng thông tin Thuế điện tử (https://thuedientu.gdt.gov.vn) hoặc Cổng Dịch vụ công Quốc gia (dichvucong.gov.vn). Dưới đây là các bước thực hiện:

Bước 1: Truy cập https://thuedientu.gdt.gov.vn, chọn mục “Cá nhân”. Nhập mã số thuế, mật khẩu (được cấp qua SMS khi đăng ký), và mã xác nhận, nhấn “Đăng nhập”.

Nếu chưa có tài khoản, chọn “Đăng ký” và làm theo hướng dẫn (mang CMND/CCCD đến cơ quan thuế để xác nhận nếu cần).

Bước 2: Sau khi chọn mục “Cá Nhân”, hệ thống sẽ tự chuyển bạn về website https://canhan.gdt.gov.vn/ = > chọn “Đăng Nhập”.

Bước 3: Nhập mã số thuế hộ kinh doanh và mã xác nhận.

Bước 4: Nhập mật khẩu đăng nhập hệ thống kê khai thuế điện tử hộ kinh doanh – Dùng mật khẩu đã được cơ quan thuế cấp qua tin nhắn điện thoại, sau đó bấm “đăng nhập”

Bước 5: Chọn mục “Kê khai thuế” để bắt đầu việc kê khai thuế điện tử hộ kinh doanh.

- Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)

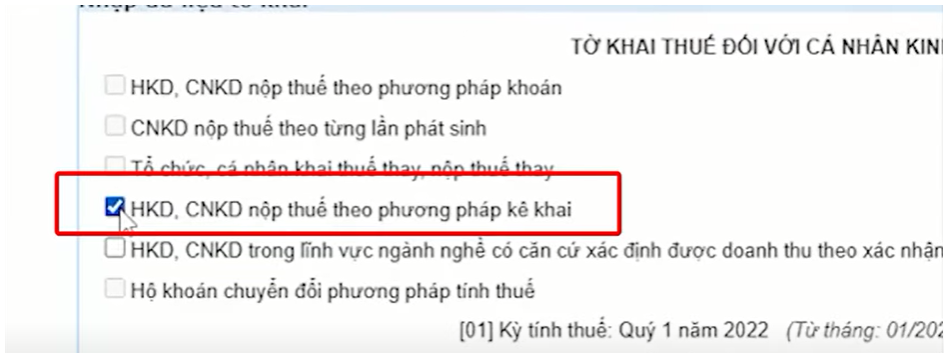

- Lựa chọn hình thức khai thuế hộ kinh doanh nộp thuế theo phương pháp kê khai chỉ chọn tháng hoặc quý, nhấn tiếp tục.

Bước 6: Màn hình sẽ hiển thị thông tin tờ khai 01/CNKD, tại tờ khai 01 CNKD người nộp thuế chọn HKD, CNKD nộp thuế theo phương pháp kê khai.

Bước 7: Sau khi điền xong tờ khai 01/CNKD, bạn chọn phụ lục 01-2/BK-HĐKD (bảng kê hoạt động kinh doanh) để thêm thông tin chi tiết.

Cách làm: Nhấn vào mục chọn phụ lục, tìm và chọn 01-2/BK-HĐKD, rồi điền thông tin (nếu có).

Xong: Bấm “Tiếp tục”, sau đó chọn “Chấp nhận” để hoàn tất.

Bước 8: Sau khi chọn phụ lục 01-2/BK-HĐKD, màn hình sẽ hiển thị bảng kê hoạt động kinh doanh (mẫu 01-2/BK-HĐKD) để bạn điền thông tin (nếu có). Điền xong (hoặc để trống nếu không có doanh thu), nhấn “Hoàn thành tờ khai” để khóa thông tin.

Bước 9: Chuyển đến mục nộp thuế, nhấn “Nộp tờ khai”. Màn hình hiển thị phần xác thực: Nhập mã kiểm tra (hình ảnh captcha), rồi bấm “Tiếp tục”. Giao diện đính kèm tài liệu hiện ra, bạn bỏ qua (không cần đính kèm), nhấn “Tiếp tục” lần nữa.

Bước 10: Hệ thống Cục Thuế tự gửi mã OTP qua tin nhắn đến số điện thoại bạn đăng ký khi tạo tài khoản. Nhập đúng mã OTP (chú ý mã chỉ có hiệu lực trong 3 phút), nhấn “Tiếp tục”. Màn hình hiện thông báo “Nộp tờ khai thành công” – vậy là xong!

Đồng hành cùng Hộ kinh doanh khai thuế dễ dàng – bán hàng an tâm, MISA tặng MIỄN PHÍ 3 tháng Phần mềm khai thuế MISA eShop tự động lên tờ khai và nộp ngay trên phần mềm. Đăng ký ngay tại đây:

Xem thêm: Phần mềm HTKK – Hướng dẫn cách cài đặt và sử dụng

Trước sự thay đổi lớn về chính sách thuế từ năm 2026, Hộ kinh doanh cần chủ động nắm vững quy trình lập tờ khai, nộp thuế qua Cổng Thuế điện tử và thiết lập sổ sách kế toán. Bên cạnh đó, hộ kinh doanh cũng có thể sử dụng các giải pháp phần mềm hỗ trợ lên tờ khai thuế, sổ sách kế toán tự động, tiết kiệm thời gian và giảm thiểu sai sót do nhập liệu thủ công.

Việc thực hiện đúng các quy định trên sẽ giúp Hộ kinh doanh không chỉ tuân thủ pháp luật mà còn minh bạch hóa hoạt động, tạo tiền đề vững chắc cho sự phát triển bền vững trong môi trường kinh doanh số.

5. Phần mềm Hộ kinh doanh đáp ứng đầy đủ quy định thuế mới nhất 2026

Đồng hành cùng Hộ kinh doanh kê thuế dễ dàng – bán hàng an tâm và đáp ứng quy định pháp luật, MISA đã phát triển Bộ giải pháp quản lý bán hàng MISA eShop trên Mobile cho hộ kinh doanh giúp chủ hộ chuẩn hóa tất cả nghiệp vụ bán hàng – xuất hóa đơn – kê khai thuế hiệu quả nhất:

✅ Bán hàng – Quản lý doanh thu, tồn kho, công nợ ngay trên điện thoại.

✅ Hóa đơn điện tử – Phát hành, gửi và tra cứu hóa đơn hợp lệ chỉ trong vài giây.

✅ Chữ ký số – Ký điện tử trực tiếp trên phần mềm, đảm bảo tính pháp lý khi giao dịch với cơ quan thuế.

✅ Lập tờ khai thuế – Tự động tổng hợp dữ liệu bán hàng để lập tờ khai thuế chính xác, hạn chế sai sót, tích hợp nộp tờ khai thuế ngay trên phần mềm.

✅ Sổ sách kế toán điện tử – Tự động ghi nhận doanh thu, chi phí, lãi/lỗ giúp hộ kinh doanh có bộ sổ kế toán hợp lệ, thuận tiện cho kiểm tra thuế, vay vốn hoặc mở rộng kinh doanh.

Đặc biệt, MISA đang có chương trình tặng MIỄN PHÍ phần mềm quản lý bán hàng cho 2 triệu hộ kinh doanh thực hiện xóa bỏ thuế khoán. ĐĂNG KÝ NGAY TẠI ĐÂY:

MISA cũng đồng hành cùng Cục Thuế đi từng ngõ, đến từng hộ, tư vấn, hỗ trợ tận nơi cho các hộ cá nhân chuyển đổi số toàn diện, cam kết cầm tay chỉ việc, hướng dẫn tận tình tới khi chủ hộ dùng thành thạo phần mềm.

|

|