Căn cứ Nghị quyết 198/2025/QH15, Quốc hội đã quy định bỏ thuế môn bài từ ngày 01/01/2026 nhằm cắt giảm gánh nặng tài chính và hỗ trợ phát triển kinh tế tư nhân. Bài viết dưới đây MISA meInvoice sẽ phân tích chi tiết các quy định pháp lý và những lưu ý quan trọng về nghĩa vụ chuyển tiếp mà người nộp thuế cần thực hiện.

1. Bỏ thuế môn bài từ 01/01/2026

Theo quy định tại Điều 10 Nghị quyết số 198/2025/QH15 của Quốc hội về hỗ trợ thuế, phí và lệ phí, kể từ ngày 01/01/2026, chính sách thu và nộp lệ phí môn bài (thuế môn bài) chính thức được bãi bỏ. Quy định này áp dụng thống nhất đối với các đối tượng bao gồm doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh cùng các tổ chức, cá nhân có liên quan trong phạm vi điều chỉnh của pháp luật.

Việc bãi bỏ lệ phí môn bài là bước cụ thể hóa chủ trương tại Nghị quyết số 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân, nhằm tạo lập môi trường kinh doanh thuận lợi cho doanh nghiệp nhỏ và vừa theo nguyên tắc thị trường. Bên cạnh việc bãi bỏ lệ phí môn bài, Nhà nước định hướng thực hiện đồng bộ các biện pháp hỗ trợ như:

- Miễn thuế thu nhập doanh nghiệp trong thời hạn 03 năm đầu kể từ khi thành lập.

- Tập trung nguồn lực ngân sách và khuyến khích huy động các nguồn lực xã hội để thực hiện hiệu quả các chương trình hỗ trợ doanh nghiệp.

Mặc dù chính sách mới có hiệu lực từ năm 2026, các doanh nghiệp và hộ kinh doanh vẫn phải hoàn thành nghĩa vụ nộp thuế môn bài các năm trước đó. Cụ thể:

- Thực hiện nộp đầy đủ số tiền lệ phí môn bài phát sinh trong năm 2025 theo quy định hiện hành.

- Nộp bổ sung các khoản lệ phí môn bài còn thiếu hoặc các khoản tiền thuộc diện truy thu của các năm về trước (nếu có).

- Hoàn tất các thủ tục kê khai đối với những trường hợp bắt buộc theo quy định pháp luật trước ngày 01/01/2026.

Như vậy, việc bỏ thuế môn bài từ 01/01/2026 tuy nhiên doanh nghiệp, hộ kinh doanh cần phải thực hiện đầy đủ các nghĩa vụ thuế của các năm trước đó.

Song song với lộ trình bỏ thuế môn bài nhằm giảm bớt thủ tục hành chính, việc kiện toàn hệ thống chứng từ điện tử là yêu cầu bắt buộc để doanh nghiệp đảm bảo tính tuân thủ pháp luật. Để tối ưu hóa quy trình quản lý và đáp ứng đầy đủ các tiêu chuẩn kỹ thuật của cơ quan Thuế, giải pháp hóa đơn điện tử MISA meInvoice chính là công cụ hỗ trợ đắc lực, giúp doanh nghiệp vận hành chuyên nghiệp và minh bạch trong kỷ nguyên số.

2. Trường hợp vẫn phải nộp tờ khai thuế môn bài năm 2026

Theo quy định tại Điều 10 Nghị quyết số 198/2025/QH15 về hỗ trợ thuế, phí và lệ phí, việc thu và nộp lệ phí môn bài chính thức chấm dứt kể từ ngày 01/01/2026.

Mặc dù chính sách thu lệ phí môn bài chấm dứt từ năm 2026, tuy nhiên, các thủ tục về quản lý thuế đối với các nghĩa vụ phát sinh trước thời điểm này vẫn thực hiện theo quy định tại Nghị định số 126/2020/NĐ-CP. Cụ thể, căn cứ Khoản 1 Điều 10 Nghị định số 126/2020/NĐ-CP về thời hạn nộp hồ sơ khai lệ phí môn bài như sau:

1. Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

b) Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.

Như vậy, dựa vào quy định nêu trên, người nộp thuế vẫn phải hoàn tất việc kê khai chậm nhất vào ngày 30/01/2026 đối với các trường hợp phát sinh trong năm 2025, bao gồm:

- Doanh nghiệp thành lập mới: Các doanh nghiệp được cấp giấy phép thành lập trong năm 2025 nhưng chưa thực hiện nộp tờ khai lệ phí môn bài năm 2025.

- Mở rộng quy mô hoạt động: Doanh nghiệp có thiết lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc chính thức triển khai hoạt động sản xuất, kinh doanh trong năm 2025.

- Thay đổi thông tin đăng ký kinh doanh: Các trường hợp doanh nghiệp có thực hiện điều chỉnh vốn điều lệ trong năm 2025 dẫn đến thay đổi mức lệ phí môn bài phải nộp.

| Đọc thêm:

|

3. Hướng dẫn cách nộp tờ khai thuế môn bài qua mạng

Để thực hiện lập tờ khai thuế môn bài cần thực hiện theo các bước hướng dẫn sau:

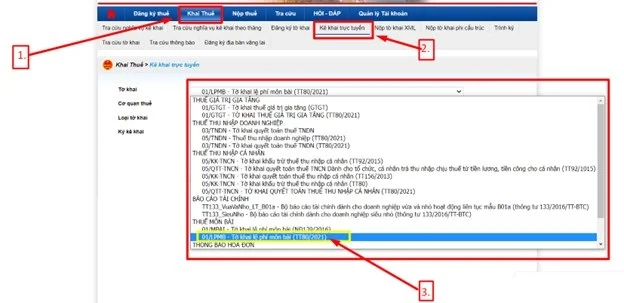

- Bước 1: Truy cập và Đăng nhập hệ thống

Người nộp thuế truy cập Cổng thông tin điện tử của Tổng cục Thuế tại đường dẫn: thuedientu.gdt.gov.vn. Người nộp thuế (NNT) sử dụng tài khoản định danh của doanh nghiệp/tổ chức để đăng nhập vào hệ thống.

- Bước 2: Thiết lập tờ khai thuế môn bài

Tại giao diện quản trị, người nộp thuế thực hiện các thao tác sau:

-

- Lựa chọn phân hệ “Khai thuế” → chọn “Kê khai trực tuyến”.

- Tại danh mục tờ khai, chọn: “01/LPMB – Tờ khai lệ phí môn bài (TT80/2021)”.

- Kiểm tra loại tờ khai là Tờ khai chính thức hoặc Tờ khai bổ sung.

- Kiểm tra năm kê khai tương ứng với nghĩa vụ tài chính cần thực hiện.

- Nhấn “Tiếp tục” để chuyển sang giao diện nhập liệu.

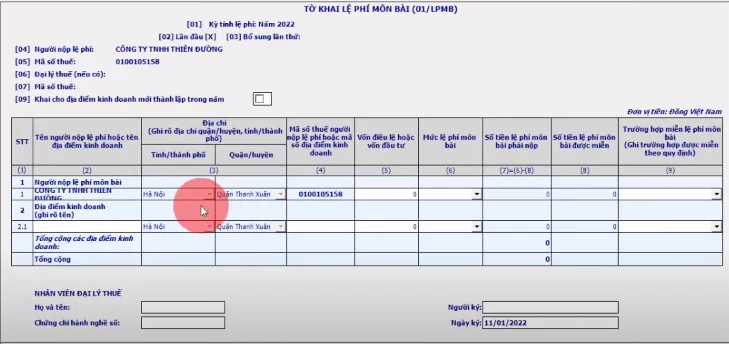

- Bước 3: Hoàn thiện các chỉ tiêu nghiệp vụ trên Tờ khai

Người nộp thuế căn cứ vào tình hình thực tế của doanh nghiệp để hoàn thiện các chỉ tiêu sau:

-

- Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Chỉ tiêu [02]: Chỉ tích chọn đối với trường hợp kê khai lần đầu.

- Chỉ tiêu [03]: Tích chọn trong trường hợp NNT đã nộp tờ khai nhưng sau đó phát sinh thay đổi thông tin làm biến động nghĩa vụ kê khai (thay đổi vốn điều lệ, thành lập mới chi nhánh, địa điểm kinh doanh).

Lưu ý: Chỉ tiêu [02] và [03] có tính chất loại trừ; NNT chỉ được lựa chọn một trong hai chỉ tiêu này.

-

- Chỉ tiêu [04], [05]: Hệ thống tự động cập nhật hoặc NNT tự kê khai theo thông tin đăng ký thuế đã được cấp.

- Chỉ tiêu [06] đến [08]: Kê khai thông tin Đại lý thuế (nếu thực hiện thông qua đơn vị tư vấn thuế).

- Chỉ tiêu [09]: Tích chọn nếu NNT phát sinh việc thành lập mới địa điểm kinh doanh sau khi đã hoàn thành kê khai lệ phí môn bài trước đó.

- Bước 4: Nộp tờ khai thuế môn bài

-

- Sau khi kiểm tra tính chính xác của dữ liệu, chọn “Hoàn thành kê khai”.

- Sử dụng chứng thư số để ký điện tử và gửi tờ khai đến cơ quan thuế quản lý trực tiếp.

- NNT truy cập mục “Tra cứu” → “Tờ khai” để xác nhận trạng thái tiếp nhận và xử lý hồ sơ từ hệ thống của Tổng cục Thuế.

Bên cạnh việc bỏ thuế môn bài, Chính phủ và Bộ Tài chính vẫn tiếp tục đẩy mạnh công tác hiện đại hóa quản trị thuế bằng việc chuẩn hóa hệ thống dữ liệu điện tử. Trong bối cảnh các quy định về quản lý hóa đơn, chứng từ ngày càng trở nên chặt chẽ, việc chuyển đổi sang một giải pháp quản lý hóa đơn điện tử toàn diện là yêu cầu cấp thiết để doanh nghiệp đảm bảo tính tuân thủ pháp luật và tối ưu hóa quy trình vận hành. Đáp ứng đầy đủ các quy định tại Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP, hóa đơn điện tử MISA meInvoice hiện đang là giải pháp hàng đầu giúp doanh nghiệp tự động hóa nghiệp vụ kế toán, bảo mật dữ liệu tuyệt đối và duy trì tính thông suốt trong mọi hoạt động giao dịch điện tử với cơ quan quản lý.

Phần mềm hóa đơn điện tử MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tự động cập nhật dữ liệu từ Tổng cục Thuế, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

mới")