Ngày 30/6/2026, Bộ Tài chính ban hành Thông tư số 87/2026/TT-BTC quy định chi tiết một số nội dung của Luật Thuế thu nhập cá nhân số 109/2025/QH15 và Nghị định số 253/2026/NĐ-CP; Thông tư có hiệu lực thi hành từ ngày 01/7/2026. Hãy cùng tìm hiểu chi tiết 5 điểm mới ĐÁNG CHÚ Ý của Thông tư 87/2026/TT-BTC trong bài viết tổng hợp dưới đây.

1. Tổng quan về Thông tư 87/2026/TT-BTC

» Tải file Thông tư 87/2026/TT-BTC quy định chi tiết về Luật thuế TNCN và Nghị định 253/2026/NĐ-CP: TẠI ĐÂY

| Loại văn bản | Thông tư |

| Số, ký hiệu | 87/2026/TT-BTC |

| Tổ chức ban hành | Bộ Tài chính |

| Ngày ban hành | 30-06-2026 |

| Ngày có hiệu lực thi hành | 01-07-2026 |

| Trích yếu | Quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 253/2026/NĐ-CP của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân. |

| Tải Thông tư |

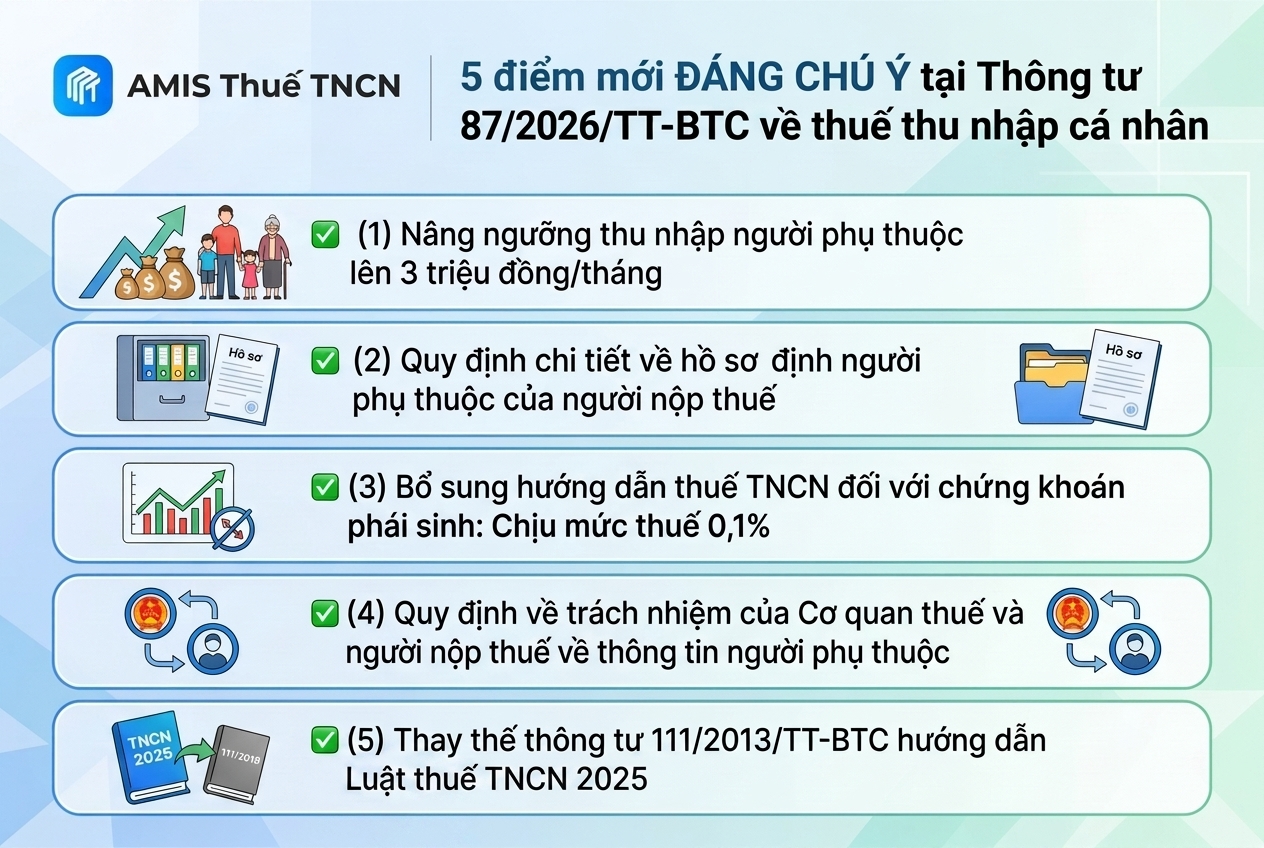

2. 5 điểm mới ĐÁNG CHÚ Ý tại Thông tư 87/2026/TT-BTC về thuế thu nhập cá nhân

✅(1) Nâng ngưỡng thu nhập người phụ thuộc lên 3 triệu đồng/tháng

(Điều 3 Thông tư số 87/2026/TT-BTC)

Căn cứ Điều 3 Thông tư số 87/2026/TT-BTC, mức thu nhập làm căn cứ xác định người phụ thuộc để người nộp thuế được áp dụng giảm trừ gia cảnh được quy định như sau:

- Mức thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập của người phụ thuộc (theo quy định tại điểm b khoản 4 Điều 10 Luật Thuế thu nhập cá nhân năm 2025 và điểm c khoản 2, điểm a và b khoản 3 Điều 47 Nghị định số 253/2026/NĐ-CP) không vượt quá 03 triệu đồng.

- Người nộp thuế có trách nhiệm xác định người phụ thuộc không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá mức quy định tại khoản 1 Điều 3 Thông tư 87/2026/TT-BTC, đồng thời kê khai đầy đủ, đúng và trung thực thu nhập của người phụ thuộc theo quy định. Trường hợp cơ quan thuế trong quá trình thực hiện phát hiện việc kê khai không đúng, người nộp thuế bị xử lý theo quy định của pháp luật.

Trước đó, theo quy định cũ tại điểm đ khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC, mức thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập của người phụ thuộc không vượt quá 1.000.000 đồng.

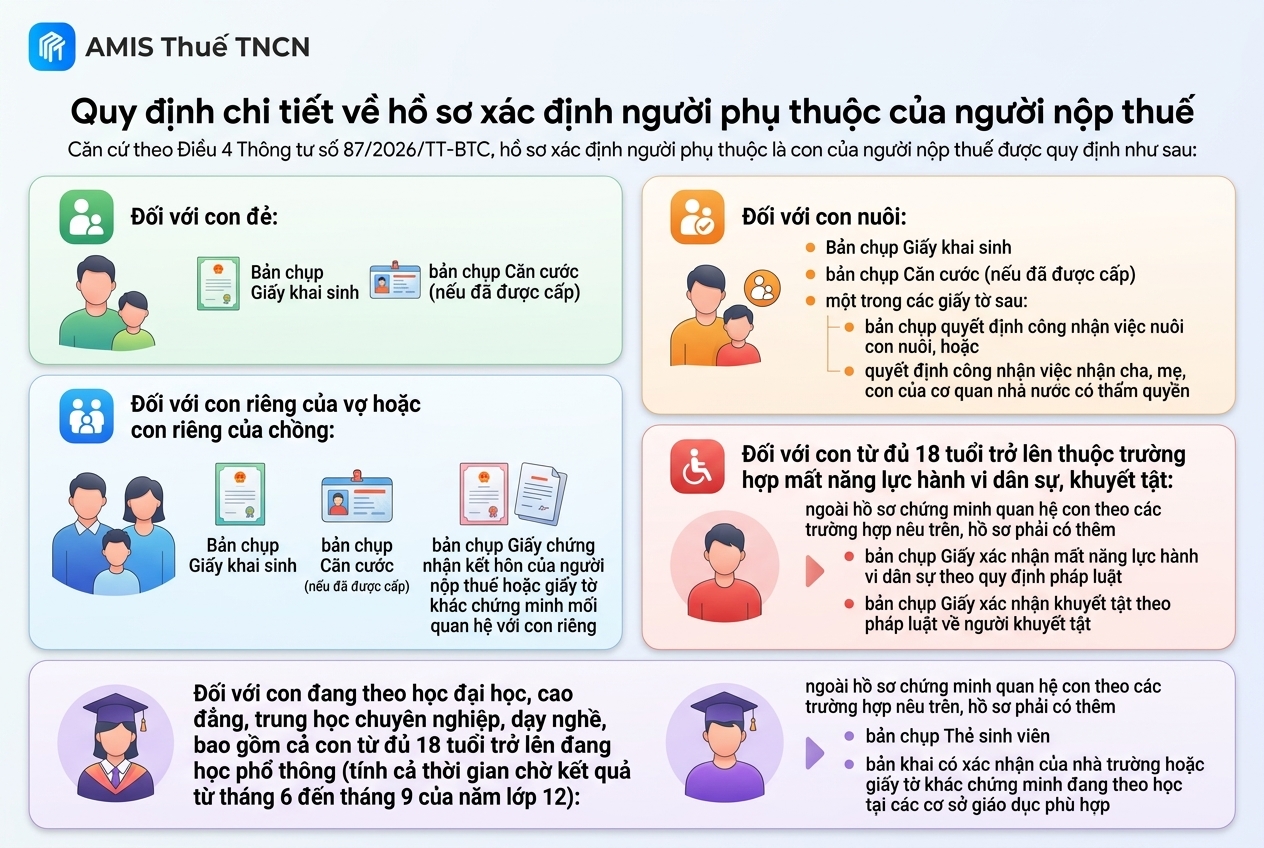

✅ (2) Quy định chi tiết về hồ sơ xác định người phụ thuộc của người nộp thuế

(Điều 4 Thông tư số 87/2026/TT-BTC)

Căn cứ theo Điều 4 Thông tư số 87/2026/TT-BTC, hồ sơ xác định người phụ thuộc là con của người nộp thuế được quy định như sau:

- Đối với con đẻ: Bản chụp Giấy khai sinh và bản chụp Căn cước (nếu đã được cấp).

- Đối với con nuôi: Bản chụp Giấy khai sinh, bản chụp Căn cước (nếu đã được cấp) và một trong các giấy tờ sau: bản chụp quyết định công nhận việc nuôi con nuôi hoặc quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền.

- Đối với con riêng của vợ hoặc con riêng của chồng: Bản chụp Giấy khai sinh, bản chụp Căn cước (nếu đã được cấp) và bản chụp Giấy chứng nhận kết hôn của người nộp thuế hoặc giấy tờ khác chứng minh mối quan hệ với con riêng.

- Đối với con từ đủ 18 tuổi trở lên thuộc trường hợp mất năng lực hành vi dân sự, khuyết tật: ngoài hồ sơ chứng minh quan hệ con theo các trường hợp nêu trên, hồ sơ phải có thêm bản chụp Giấy xác nhận mất năng lực hành vi dân sự theo quy định pháp luật hoặc bản chụp Giấy xác nhận khuyết tật theo pháp luật về người khuyết tật.

- Đối với con đang theo học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, bao gồm cả con từ đủ 18 tuổi trở lên đang học phổ thông (tính cả thời gian chờ kết quả từ tháng 6 đến tháng 9 của năm lớp 12): ngoài hồ sơ chứng minh quan hệ con theo các trường hợp nêu trên, hồ sơ phải có thêm bản chụp Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các cơ sở giáo dục phù hợp.

Trước đó, theo quy định cũ tại điểm g khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC (được sửa đổi, bổ sung bởi Điều 1 Thông tư số 79/2022/TT-BTC), hồ sơ chứng minh người phụ thuộc đối với con được quy định như sau:

- Con dưới 18 tuổi: Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có).

- Con từ đủ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động: Bản chụp Giấy khai sinh, bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có) và bản chụp Giấy xác nhận khuyết tật theo pháp luật về người khuyết tật.

- Con đang theo học theo hướng dẫn tại tiết d.1.3 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC: Bản chụp Giấy khai sinh và bản chụp Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại cơ sở giáo dục phù hợp.

- Trường hợp con nuôi, con ngoài giá thú, con riêng: ngoài giấy tờ theo từng trường hợp nêu trên, hồ sơ phải bổ sung giấy tờ chứng minh quan hệ như bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền.

✅ (3) Bổ sung hướng dẫn thuế TNCN đối với chứng khoán phái sinh: Chịu mức thuế 0,1%

(Điều 5 Thông tư số 87/2026/TT-BTC)

Căn cứ Điều 5 Thông tư số 87/2026/TT-BTC, cách xác định thuế thu nhập cá nhân (TNCN) đối với thu nhập từ chuyển nhượng chứng khoán phái sinh được quy định như sau:

- Số thuế TNCN phải nộp đối với thu nhập từ chuyển nhượng chứng khoán phái sinh được xác định theo từng lần chuyển nhượng, bằng:

Thuế TNCN = Giá chuyển nhượng × 0,1%.

- Giá chuyển nhượng được xác định như sau: Trường hợp chuyển nhượng chứng khoán phái sinh là hợp đồng tương lai, giá chuyển nhượng là giá chuyển nhượng hợp đồng tương lai của từng lần chuyển nhượng. Trong đó, giá chuyển nhượng hợp đồng tương lai từng lần được xác định theo công thức:

Giá chuyển nhượng HĐTL từng lần = (Giá thanh toán tại thời điểm xác định thu nhập tính thuế × Hệ số nhân hợp đồng × Số lượng hợp đồng × Tỷ lệ ký quỹ ban đầu) : 2

Trong đó, tỷ lệ ký quỹ ban đầu do Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam công bố theo quy định.

- Thời điểm xác định thu nhập tính thuế đối với chứng khoán phái sinh là hợp đồng tương lai là thời điểm khớp lệnh mua, bán của nhà đầu tư trên hệ thống giao dịch của Sở Giao dịch chứng khoán hoặc thời điểm hợp đồng tương lai đáo hạn.

✅ (4) Quy định về trách nhiệm của Cơ quan thuế và người nộp thuế về thông tin người phụ thuộc

(Điều 4 Thông tư số 87/2026/TT-BTC)

- Người nộp thuế chịu trách nhiệm về thông tin người phụ thuộc

Căn cứ khoản 6 Điều 4 Thông tư số 87/2026/TT-BTC quy định:

6. Người nộp thuế thực hiện việc đăng ký, thay đổi người phụ thuộc theo quy định của pháp luật về quản lý thuế và tự chịu trách nhiệm trước pháp luật về tính chính xác của việc đăng ký, thay đổi người phụ thuộc, việc kê khai thu nhập của người phụ thuộc quy định tại khoản 1 Điều 3 Thông tư này. Trường hợp phát hiện kê khai không đúng sẽ bị xử lý theo quy định của pháp luật về quản lý thuế và pháp luật có liên quan.

Theo đó, người nộp thuế có trách nhiệm thực hiện đăng ký hoặc thay đổi người phụ thuộc theo quy định của pháp luật về quản lý thuế, đồng thời tự chịu trách nhiệm trước pháp luật về tính chính xác của việc đăng ký, thay đổi người phụ thuộc và việc kê khai thu nhập của người phụ thuộc.

Như vậy, doanh nghiệp có thể hỗ trợ người lao động thực hiện thủ tục đăng ký người phụ thuộc. Tuy nhiên, trách nhiệm xác định điều kiện và kê khai thông tin vẫn thuộc về người nộp thuế.

- Cơ quan thuế có thể khai thác dữ liệu để xác định người phụ thuộc

Căn cứ khoản 9 Điều 4 Thông tư số 87/2026/TT-BTC quy định:

9. Trên cơ sở thông tin đăng ký thuế, cơ quan thuế khai thác, sử dụng dữ liệu thông tin trong cổng Dịch vụ công Quốc gia, hệ thống thông tin giải quyết thủ tục hành chính, cơ sở dữ liệu quốc gia, cơ sở dữ liệu chuyên ngành do cơ quan nhà nước quản lý được chia sẻ, khai thác theo quy định của pháp luật để làm căn cứ xác định người phụ thuộc được giảm trừ gia cảnh.

Trường hợp cơ quan thuế không thể khai thác, sử dụng được dữ liệu thông tin xác định người phụ thuộc trong cổng Dịch vụ công Quốc gia, hệ thống thông tin giải quyết thủ tục hành chính, cơ sở dữ liệu quốc gia, cơ sở dữ liệu chuyên ngành do cơ quan nhà nước quản lý được chia sẻ, khai thác theo quy định của pháp luật thì người nộp thuế cung cấp các giấy tờ liên quan đến việc xác định người phụ thuộc quy định tại Điều này.

Như vậy, cơ quan thuế thực hiện khai thác thông tin từ Cổng Dịch vụ công quốc gia, Hệ thống thông tin giải quyết thủ tục hành chính cấp bộ, cấp tỉnh, Cơ sở dữ liệu quốc gia và các cơ sở dữ liệu chuyên ngành đã được kết nối, chia sẻ để xác định người phụ thuộc.

Trường hợp không thể khai thác được các thông tin nêu trên, người nộp thuế mới phải bổ sung hồ sơ, giấy tờ chứng minh theo quy định.

✅ (5) Thay thế thông tư 111/2013/TT-BTC hướng dẫn Luật thuế TNCN 2025

(Điều 6 Thông tư số 87/2026/TT-BTC)

Thông tư số 87/2026/TT-BTC có hiệu lực thi hành từ ngày 01/7/2026. Các quy định liên quan đến thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026.

Đồng thời, Thông tư số 87/2026/TT-BTC thay thế Thông tư số 111/2013/TT-BTC hướng dẫn Luật Thuế thu nhập cá nhân năm 2007 và Nghị định số 65/2013/NĐ-CP.

Trên cơ sở các quy định mới tại Thông tư số 86/2026/TT-BTC, việc tổ chức thực hiện nghĩa vụ kê khai, khấu trừ, quyết toán thuế thu nhập cá nhân (TNCN) đòi hỏi đơn vị chi trả thu nhập phải chuẩn hóa quy trình nghiệp vụ, kiểm soát hồ sơ, dữ liệu và bảo đảm tính đúng, đủ, kịp thời theo quy định. Để hỗ trợ doanh nghiệp tuân thủ thống nhất và hạn chế rủi ro sai sót trong quá trình thực hiện, phần mềm AMIS Thuế TNCN đáp ứng yêu cầu quản lý và tổng hợp thông tin phục vụ kê khai, quyết toán.

Thay vì phải tự rà soát các điều kiện miễn thuế phức tạp hay lo lắng về việc kê khai sai, phần mềm AMIS Thuế TNCN của MISA mang đến một giải pháp quản lý thuế toàn diện và chuyên nghiệp:

- Hỗ trợ đầy đủ mẫu chứng từ điện tử khấu trừ thuế TNCN, tờ khai, bảng kê, thủ tục thuế; In, lưu trữ nội bộ và nộp trực tiếp cho cơ quan Thuế

- Luôn cập nhật các mẫu tờ khai, mẫu chứng từ theo chính sách mới nhất từ cơ quan Thuế

- Kết nối trực tiếp với cơ quan thuế giúp HR nộp hồ sơ đăng ký, kê khai thuế, gửi chứng từ khấu trừ thuế TNCN và nhận kết quả trực tuyến tức thời

- Theo dõi toàn bộ báo cáo về tình hình đăng ký, kê khai và sử dụng chứng từ khấu trừ thuế TNCN giúp nhanh chóng xử lý tình huống

Nếu doanh nghiệp có nhu cầu nhận tư vấn miễn phí phần mềm AMIS Thuế TNCN, hãy nhanh tay đăng ký tại Form dưới đây.

Nếu doanh nghiệp có nhu cầu nhận tư vấn miễn phí phần mềm AMIS Thuế TNCN, hãy nhanh tay đăng ký tại Form dưới đây.

mới")