Chứng từ khấu trừ thuế TNCN là bằng chứng xác nhận số thuế bạn đã nộp, dùng để quyết toán thuế cuối năm và là căn cứ để xin hoàn lại tiền thuế đã nộp thừa. Hãy tìm hiểu cách tra cứu và sử dụng để bảo vệ quyền lợi tài chính của bạn.

1. Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế TNCN (Certificate of personal income tax withholding) là một loại giấy tờ do tổ chức/cá nhân trả thu nhập cấp cho người lao động bị khấu trừ thuế TNCN để xác nhận số thuế TNCN đã bị khấu trừ trước khi chi trả.

>> Xem thêm: Cách đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử

Tại MISA, phần mềm xuất chứng từ khấu trừ thuế TNCN điện tử chỉ có giá 240.000/năm và miễn phí khởi tạo. Đăng ký nhận ngay Tại đây.

2. Chứng từ khấu trừ thuế TNCN để làm gì?

Xét theo các trường hợp được ghi nhận trong luật quản lý thuế, chứng từ khấu trừ thuế TNCN được dùng với các mục đích sau:

- Chứng minh số thuế đã khấu trừ: Là bằng chứng cho thấy số thuế TNCN đã được tổ chức trả thu nhập khấu trừ và nộp thay cho cá nhân trong năm, giúp cá nhân xác nhận nghĩa vụ thuế đã thực hiện.

- Cơ sở quyết toán thuế TNCN: Khi cá nhân trực tiếp quyết toán thuế với cơ quan thuế, chứng từ này được sử dụng để chứng minh số thuế đã khấu trừ, đã tạm nộp hoặc nộp ở nước ngoài (nếu có), đảm bảo tính chính xác trong hồ sơ quyết toán.

- Đối chiếu thông tin: Chứng từ giúp cá nhân và cơ quan thuế đối chiếu thông tin về thu nhập và số thuế đã khấu trừ với dữ liệu do tổ chức trả thu nhập kê khai, tránh sai sót hoặc gian lận.

- Hỗ trợ hoàn thuế (nếu có): Trong trường hợp số thuế đã khấu trừ lớn hơn số thuế phải nộp, chứng từ là căn cứ để cá nhân yêu cầu hoàn thuế.

- Minh bạch và tuân thủ pháp luật: Đảm bảo việc khấu trừ và nộp thuế TNCN được thực hiện đúng quy định, đặc biệt với chứng từ điện tử theo chuẩn dữ liệu của cơ quan thuế.

Trường hợp tổ chức chi trả thu nhập không cấp chứng từ khấu trừ thuế cho người lao động do tổ chức chi trả thu nhập đã chấm dứt hoạt động thì CQT căn cứ dựa trên cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho NLĐ mà không bắt buộc phải có chứng từ khấu trừ thuế.

Xem thêm:

- 22 mẫu tờ khai thuế thu nhập cá nhân mới

- Công cụ tính thuế thu nhập cá nhân online CHÍNH XÁC

- Bảng giá chứng từ khấu trừ thuế TNCN điện tử chỉ từ 300K/năm

3. Quy định về chứng từ khấu trừ thuế TNCN

3.1. Bắt buộc cấp chứng từ khấu trừ thuế TNCN điện tử

Căn cứ theo khoản 2 Điều 29 Nghị định 254/2026/NĐ-CP khi tổ chức/cá nhân thực hiện khấu trừ thuế TNCN thì phải lập chứng từ khấu trừ thuế TNCN điện tử để giao cho người có thu nhập

Chứng từ khấu trừ thuế TNCN đã lập sai trước đó sẽ được thay thế bằng chứng từ điện tử mới theo quy định.

Xem thêm: Cách đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử

3.2. Thời điểm xuất chứng từ khấu trừ thuế TNCN

Theo quy định tại Điều 24 Nghị định 254/2026/NĐ-CP, thời điểm xuất chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) được xác định như sau:

Điều 24. Thời điểm lập chứng từ

1. Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí, phải lập chứng từ, biên lai giao cho người nộp thuế, phí, lệ phí trừ các trường hợp quy định tại khoản 2, khoản 3 và khoản 4 Điều này.

Như vậy, chứng từ khấu trừ thuế TNCN phải được xuất ngay tại thời điểm thực hiện khấu trừ thuế từ thu nhập của cá nhân và ký số theo định dạng điện tử tại thời điểm đó, đảm bảo tuân thủ các quy định pháp luật hiện hành.

3.3. Nội dung trên chứng từ khấu trừ thuế TNCN

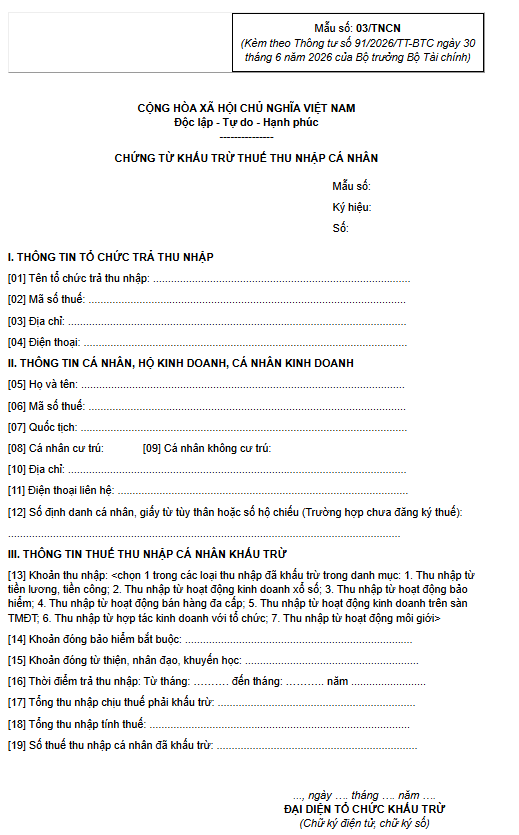

Theo quy định tại khoản 1, Điều 23 Nghị định 254/2026/NĐ-CP thì nội dung trên chứng từ khấu trừ thuế TNCN bao gồm:

- Thông tin chung của chứng từ

- Tên chứng từ khấu trừ thuế.

- Ký hiệu mẫu chứng từ, ký hiệu chứng từ, số thứ tự chứng từ.

- Thông tin bên trả thu nhập (tổ chức/cá nhân chi trả): Tên, địa chỉ, mã số thuế.

- Thông tin bên nhận thu nhập (cá nhân)

- Tên, địa chỉ, số điện thoại.

- Mã số thuế (nếu có) hoặc số định danh cá nhân.

- Quốc tịch (bắt buộc ghi nếu cá nhân là người nước ngoài).

- Nội dung thu nhập và thuế

- Khoản thu nhập.

- Thời điểm trả thu nhập.

- Tổng thu nhập chịu thuế.

- Khoản đóng bảo hiểm bắt buộc.

- Khoản đóng từ thiện, nhân đạo, khuyến học.

- Số thuế đã khấu trừ.

- Thông tin khác

- Ngày, tháng, năm lập chứng từ.

- Họ tên và chữ ký của người trả thu nhập.

Lưu ý quan trọng:

- Nếu sử dụng chứng từ điện tử, chữ ký phải là chữ ký số.

Đây là các nội dung bắt buộc phải có trên chứng từ khấu trừ thuế TNCN theo quy định.

4. Mẫu chứng từ khấu trừ thuế TNCN

Mẫu 03/TNCN là mẫu chứng từ khấu trừ thuế thu nhập cá nhân mới, được ban hành kèm theo Thông tư 91/2026/NĐ_CP và có hiệu lực từ ngày 01/7/2026.

Tải mẫu chứng từ khấu trừ thuế TNCN

5. Tra cứu chứng từ khấu trừ thuế TNCN

Để tra cứu chứng từ khấu trừ thuế TNCN bạn thực hiện theo 4 bước sau:

- Bước 1: Truy cập wesite Thuế điện tử của Tổng cục thuế >> Chọn “Cá nhân“

- Bước 2: Chọn “Đăng nhập” bằng:

- Cách 1: Tài khoản thuế điện tử

- Cách 2: Tài khoản Định danh điện tử

- Bước 3: Chọn “Tra cứu” >> chọn “Tra cứu QTT” >> chọn ngày gửi tờ khai >> chọn “Tra cứu”

- Bước 4: Hệ thống hiển thị thông tin quyết toán thuế. Chọn “Chứng từ khấu từ” để xem thông tin chi tiết quyết toán thuế đã nộp.

Với 4 bước trên là bạn đã hoàn thành việc tra cứu chứng từ khấu trừ thuế TNCN

6. Xử lý các vấn đề thường gặp với chứng từ thuế thu nhập cá nhân

Lấy chứng từ khấu trừ thuế TNCN ở đâu?

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) thường được lấy từ các nguồn sau, tùy thuộc vào trường hợp cụ thể:

- Từ nơi làm việc (tổ chức, cá nhân trả thu nhập): Đây là nguồn phổ biến. Công ty hoặc tổ chức trả thu nhập có trách nhiệm cung cấp chứng từ này (thường là qua phòng Nhân sự/Kế toán) để người lao động làm thủ tục quyết toán thuế.

- Từ cơ quan thuế: Bạn có thể tra cứu và tải bản điện tử chứng từ khấu trừ thuế TNCN trên Cổng thông tin điện tử của Tổng cục Thuế (etax.gov.vn) hoặc ứng dụng eTax Mobile nếu tổ chức trả thu nhập đã nộp chứng từ lên hệ thống.

- Trường hợp làm việc tự do (Freelance): Nếu không bị khấu trừ thuế tại nguồn, bạn sẽ không có chứng từ khấu trừ mà sẽ lấy biên lai nộp thuế sau khi tự kê khai và hoàn thành nghĩa vụ thuế.

Xin chứng từ khấu trừ thuế tncn ở công ty cũ

Để xin chứng từ khấu trừ thuế TNCN từ công ty cũ, bạn làm như sau:

- Chuẩn bị thông tin cần thiết:

- Họ tên đầy đủ, mã số thuế cá nhân (MST), số CMND/CCCD.

- Thời gian làm việc tại công ty cũ (năm cụ thể, ví dụ: 2024 hoặc trước đó).

- Số tài khoản ngân hàng (nếu cần xác nhận thu nhập).

- Lý do yêu cầu (ví dụ: để quyết toán thuế TNCN năm 2024).

- Liên hệ công ty cũ:

- Trực tiếp: Đến phòng Nhân sự (HR) hoặc Kế toán tại trụ sở công ty. Mang theo giấy tờ tùy thân để xác minh.

- Qua email hoặc fanpage: Gửi yêu cầu chính thức qua email công ty, kèm thông tin cá nhân và thời gian làm việc. Nếu công ty có group nội bộ hoặc fanpage, có thể gửi tin nhắn.

- Thời gian xử lý: Thường trong 5-7 ngày làm việc, nhưng nên yêu cầu trước hạn quyết toán thuế (cuối tháng 4 năm sau).

- Nhận chứng từ:

- Mẫu chứng từ: Sử dụng Mẫu số 03/TNCN được ban hành theo thông tư 91/2026/TT-BTC

- Nội dung chính: Thu nhập chịu thuế, số thuế đã khấu trừ, kỳ tính thuế.

Công ty không cấp chứng từ khấu trừ thuế TNCN

Trường hợp công ty không cấp được chứng từ khấu trừ thuế TNCN:

- Công ty đã đổi tên hoặc pháp nhân: Họ vẫn phải xuất lại chứng từ dựa trên dữ liệu cũ, miễn là MST không thay đổi.

- Công ty đã chấm dứt hoạt động: Bạn vẫn có thể quyết toán thuế mà không cần chứng từ gốc. Cơ quan thuế sẽ kiểm tra qua cơ sở dữ liệu ngành thuế.

- Khi nộp hồ sơ quyết toán tại Chi cục Thuế, giải trình tình huống và cung cấp giấy xác nhận thu nhập (nếu có) từ công ty cũ.

- Công ty từ chối cấp:

- Gửi yêu cầu chính thức: Gửi văn bản hoặc email yêu cầu công ty cung cấp chứng từ, nêu rõ lý do (ví dụ: để quyết toán thuế). Lưu giữ bằng chứng liên lạc.

- Khiếu nại lên Cục Thuế địa phương hoặc Tổng cục Thuế qua hotline 1800-1525. Họ có thể yêu cầu công ty cung cấp dữ liệu.

Lưu ý: Theo Luật Quản lý thuế, công ty có trách nhiệm cung cấp chứng từ theo quy định. Nếu gặp khó khăn, liên hệ Chi cục Thuế quản lý công ty để được hỗ trợ đảm bảo quyền lợi.

Chứng từ khấu trừ thuế TNCN điện tử bị sai sót thông tin

Theo Thông tư 91/2026/TT-BTC, việc xử lý chứng từ khấu trừ thuế TNCN điện tử bị sai được thực hiện như sau:

- Trường hợp sai sót nhẹ (sai tên, địa chỉ, số tiền bằng chữ hoặc các nội dung khác, nhưng không sai mã số thuế và số tiền ghi trên chứng từ):

- Tổ chức lập chứng từ không phải lập lại chứng từ.

- Chỉ cần thông báo cho bên nhận biết chứng từ sai.

- Đồng thời thông báo với cơ quan thuế theo Mẫu số 04/SS-CTĐT (Phụ lục III).

- Các trường hợp sai sót khác (ngoài khoản 1):

- Phải lập chứng từ điện tử thay thế cho chứng từ đã lập sai.

Trên đây là tổng hợp về các quy định của Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 254/2026/NĐ-CP, Thông tư 91/2026/TT-BTC. Bên cạnh đó, Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN hãy nhanh tay đăng ký tại đây:

| Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

| Quý khách vui lòng điền chính xác các thông tin dưới đây để MISA hỗ trợ: |

Xem thêm bài viết khác:

1. Hướng dẫn tải và cài đặt phần mềm hỗ trợ kê khai thuế

2. Luật thuế thu nhập cá nhân có những quy định gì cần chú ý

3. Hướng dẫn cách tra mã số thuế cá nhân đơn giản hiện nay

![[Giải đáp] Có được xuất gộp hóa đơn điện tử không?](/wp-content/uploads/2025/03/xuat-gop-hoa-don-dien-tu-1-218x150.png "[Giải đáp] Có được xuất gộp hóa đơn điện tử không?")