Ủy quyền quyết toán thuế TNCN là việc người nộp thuế cho phép cá nhân hoặc một tổ chức khác thực hiện nghĩa vụ quyết toán thuế TNCN thay mặt cho người nộp thuế. Vậy có quy định gì khi ủy quyền quyết toán thuế không? Mẫu giấy ủy quyền quyết toán thuế TNCN hiện nay là mẫu nào? Xem ngay bài viết sau để biết chi tiết.

1. Điều kiện ủy quyền quyết toán thuế TNCN

Điều kiện ủy quyền quyết toán thuế TNCN cho từng trường hợp cụ thể theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP (hướng dẫn Luật Quản lý thuế) và Thông tư 80/2021/TT-BTC như sau:

1.1. Trường hợp chính (được ủy quyền phổ biến nhất)

- Ký hợp đồng lao động từ 03 tháng trở lên tại một nơi.

- Thực tế đang làm việc tại đó vào thời điểm quyết toán (thường là tháng 3/2025), kể cả khi không làm đủ 12 tháng trong năm.

- Đồng thời có thu nhập vãng lai ở nơi khác bình quân/tháng ≤ 10 triệu đồng/năm và đã bị khấu trừ 10% (không yêu cầu quyết toán riêng phần vãng lai).

1.2. Trường hợp điều chuyển công việc

- Là người lao động được điều chuyển từ tổ chức cũ sang tổ chức mới do:

- Tổ chức cũ thực hiện sáp nhập, hợp nhất, chia tách, chuyển đổi loại hình doanh nghiệp.

- Hoặc tổ chức cũ – mới trong cùng một hệ thống (công ty mẹ-con, tập đoàn, trụ sở chính – chi nhánh…).

- >> Được ủy quyền cho tổ chức mới quyết toán thay toàn bộ thu nhập (kể cả phần tổ chức cũ chi trả).

1.3. Trường hợp có thu nhập vãng lai đủ điều kiện

- Chỉ có thu nhập tại một nơi ký HĐLĐ ≥ 03 tháng + đang làm việc tại đó.

- Thu nhập vãng lai nơi khác ≤ 10 triệu/tháng bình quân và đã khấu trừ 10% (không yêu cầu hoàn thuế riêng).

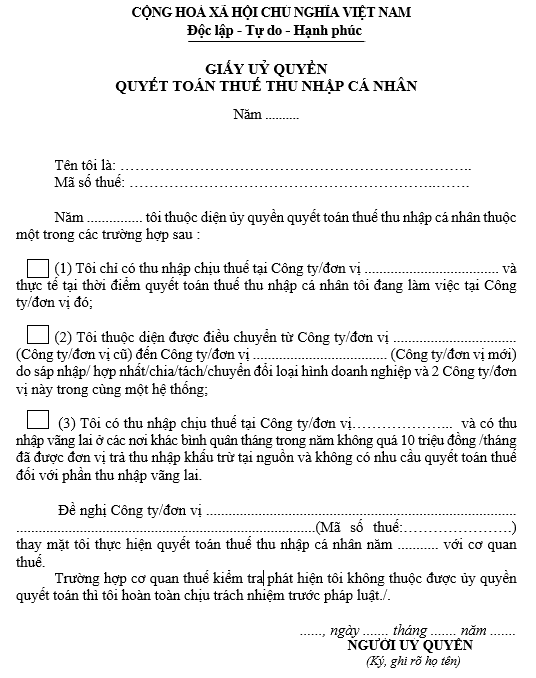

2. Mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất (Mẫu 08/UQ-QTT-TNCN)

Hiện nay, mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất sử dụng mẫu số 08/UQ-QTT-TNCN, tại phụ lục II ban hành kèm theo thông tư 80/2021/TT-BTC.

Tải mẫu giấy ủy quyền quyết toán thuế TNCN TẠI ĐÂY.

3. Cách ghi thông tin trên giấy ủy quyền quyết toán thuế TNCN

Dưới đây là hướng dẫn cách ghi thông tin chi tiết trên giấy ủy quyền quyết toán thuế TNCN:

- Năm: Ghi năm ủy quyền quyết toán thuế TNCN;

- Tên tôi là: Ghi họ và tên;

- Mã số thuế: Ghi mã số thuế cá nhân của người ủy quyền;

- Năm…tôi thuộc diện..: Ghi năm ủy quyền quyết toán thuế TNCN.

- Ô vuông: Tích chọn 1 trong 3 ô tương ứng với trường hợp của người lao động.

- Đề nghị công ty/đơn vị: Ghi rõ tên công ty/đơn vị (nơi ủy quyền quyết toán thuế).

- (Mã số thuế:…..): Ghi mã số thuế của tên công ty/đơn vị (nơi ủy quyền quyết toán thuế).

- Tôi thực hiện quyết toán thuế thu nhập cá nhân năm ……….. với cơ quan thuế: Ghi năm cần ủy quyền toán thuế thu nhập cá nhân.

- Ngày/tháng/năm: Ghi ngày/tháng/năm làm giấy ủy quyền toán thuế thu nhập cá nhân.

3. Thủ tục ủy quyền quyết toán thuế TNCN

Để thực hiện ủy quyền quyết toán thuế TNCN người lao động thực hiện các bước sau:

- Bước 1: Kiểm tra lại các thông tin về thu nhập chịu thuế và thu nhập tính thuế đảm bảo quyết toán thuế TNCN chính xác.

- Bước 2: Người lao động điền đẩy đủ các thông tin và ký tên xác nhận tại mẫu giấy ủy quyền 08/UQ-QTT-TNCN

- Bước 3: Người lao động gửi giấy ủy quyền đến tổ chức, cá nhân trả thu nhập nhờ quyết toán thuế và xác nhận đã hoàn thành quyết toán thuế thu nhập cá nhân với tổ chức, cá nhân được ủy quyền.

Trên thực tế thì kế toán doanh nghiệp sẽ chủ động hướng dẫn người lao động trong đơn vị mình thực hiện kê khai, nộp thuế đúng quy định.

| Có thể bạn quan tâm?

|

4. Giải đáp một số thắc mắc khi ủy quyền quyết toán thuế TNCN

Có bắt buộc ủy quyền quyết toán thuế TNCN không?

Việc ủy quyền quyết toán thuế là không bắt buộc đây là quyền của người lao động chứ không phải là nghĩa vụ. Các cá nhân có thể tự quyết toán thuế TNCN tại cơ quan thuế hoặc thực hiện online trên trang Thuế điện tử của Tổng cục thuế.

Có thu nhập ở 2 nơi có được ủy quyền quyết toán thuế?

Căn cứ vào Công văn 289/CTHN-TTHT năm 2023, để ủy quyền quyết toán thuế cá nhân cần đáp ứng được 2 điều kiện sau:

- Cá nhân có thu nhập từ tiền lương, tiền công và ký hợp đồng lao động từ 03 tháng trở lên.

- Cá nhân đang làm việc tại đơn vị trả thu nhập vào thời điểm quyết toán thuế.

Do vậy cá nhân có thu nhập ở 2 nơi thì không được uỷ quyền toán thuế TNCN dù ký 02 hợp đồng riêng biệt và khấu trừ, kê khai nộp thuế TNCN hàng kỳ theo biểu lũy tiến từng phần

Trường hợp cá nhân có thu nhập 2 nơi trong đó 01 thu nhập là vãng lai ở nơi khác bình quân không quá 10 triệu đồng và khấu trừ thuế TNCN theo tỷ lệ 10%. thì vẫn được uỷ quyền quyết toán thuế TNCN.

Nghỉ việc rồi có được ủy quyền quyết toán thuế ở công ty cũ không?

Cá nhân chỉ được phép ủy quyền khi còn làm việc tại tổ chức. Do vậy trường hợp cá nhân đã nghỉ việc tại công ty cũ thì không được ủy quyền cho công ty đó quyết toán thuế TNCN mà phải tự làm quyết toán thuế theo quy định.

Trên đây là mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất cũng như các thủ tục cần thực hiện khi ủy quyền. Hy vọng đã giúp người lao động thực hiện quyết toán thuế đúng chuẩn quy định.

Bên cạnh đó, Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN giúp xuất chứng từ khấu trừ thuế TNCN điện tử hỗ trợ quyết toán thuế TNCN nhanh chóng hãy nhanh tay đăng ký tại đây:

mới")