Ngày 11/10/2021, Bộ Tài chính ban hành Thông tư 88/2021/TT-BTC hướng dẫn về chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh là một bước tiến quan trọng trong ngành kế toán nói chung. Vậy thông tư 88/2021 bao gồm những nội dung nào? Hãy cũng theo dõi trong bài viết dưới đây của MISA meInvoice.

Đọc thêm: Quy định và cách xuất hóa đơn điện tử cho hộ kinh doanh

1. Thông tư 88/2021/TT-BTC ban hành khi nào?

Thông tư 88/2021/TT-BTC hướng dẫn về chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh được ban hành vào ngày 11/10/2021, ký kết bởi Bộ trưởng Bộ Tài chính, thay thế Quyết định 169/2000/QĐ-BTC, Quyết định 131/2002/QĐ-BTC.

2. Nội dung cơ bản của thông tư 88 là gì?

2.1 Phạm vi điều chỉnh của thông tư 88

Phạm vi điều chỉnh của Thông tư số 88/2021/TT-BTC là: Hướng dẫn việc lập chứng từ kế toán và ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh.

2.2 Đối tượng áp dụng thông tư 88

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quy định của pháp luật

- Hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này sẽ được khuyến khích áp dụng.

2.3 Hiệu lực thi hành của thông tư 88

Hiệu lực thi hành của thông tư 88 bắt đầu từ ngày 01/01/2022

Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2022, thay thế cho Quyết định số 169/2000/QĐ-BTC ngày 25/10/2000 về ban hành chế độ kế toán hộ kinh doanh; Quyết định số 131/2002/QĐ-BTC ngày 18/10/2002 về sửa đổi, bổ sung chế độ kế toán hộ kinh doanh.

*Lưu ý: Để đảm bảo chứng từ kế toán (phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho, bảng thanh toán tiền lương, hóa đơn…) ghi nhận minh bạch và chính xác, hộ kinh doanh bán lẻ cần sử dụng phần mềm quản lý bán hàng để ghi nhận tự động các giao dịch bán hàng. Điều này rất quan trọng khi kê khai thuế, vì thuế sẽ được tính trên cơ sở doanh thu thực tế. Việc tính toán tự động giảm thiểu sai sót và giúp hộ kinh doanh tuân thủ quy định thuế một cách chính xác.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

3. Những điểm mới của Thông tư 88 về chế độ kế toán cho hộ, cá nhân kinh doanh

3.1 Về việc lựa chọn chế độ kế toán của Hộ kinh doanh

Theo Thông tư 88/2021 của Bộ Tài chính, chế độ kế toán trong đây không áp dụng chung cho tất cả các hộ kinh doanh như quy định 169/2000/QĐ-BTC.

Đối tượng áp dụng thông tư mới là các hộ kinh doanh nộp thuế hoặc có nhu cầu nộp thuế theo phương pháp kê khai, tức là hộ kinh doanh có quy mô về doanh thu, lao động đáp ứng mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định của Pháp luật.

Theo đó, khoản 2 Điều 3 Thông tư 88 quy định, hộ kinh doanh, cá nhân kinh doanh được tự do lựa chọn thực hiện kế toán theo Thông tư 88 hoặc chế độ kế toán cho doanh nghiệp siêu nhỏ sao cho phù hợp với nhu cầu quản lý và với đặc điểm hoạt động sản xuất, kinh doanh của mình.

[Cập nhật quan trọng]

Mặc dù Thông tư 88/2021/TT-BTC từng là kim chỉ nam cho công tác kế toán của hộ kinh doanh trong suốt giai đoạn trước, nhưng kể từ năm 2026, những quy định này đã chính thức được thay thế để phù hợp hơn với thực tiễn quản lý thuế hiện tại. Ngày 31/12/2025, thông tư số 152/2025/TT-BTC đã được ban hành chính thức thay thế thông tư 88/TT-BTC hướng dẫn về chế độ kế toán của hộ kinh doanh, cá nhân kinh doanh, mời anh chị tìm hiểu chi tiết tại bài viết: [Hướng dẫn chế độ kế toán cho hộ kinh doanh theo Thông tư 152/2025/TT-BTC]

3.2 Về việc quyết định người làm kế toán của chủ hộ

Theo điều 3, thông tư 88 năm 2021, Bộ Tài chính quy định:

Việc bố trí người làm kế toán của hộ kinh doanh do người đại diện quyết định.”

Như vậy, chủ hộ có thể bố trí người thân trong gia đình (bố, mẹ ruột, bố, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị em ruột) làm vị trí kế toán hoặc các vị trí khác như quản lý, điều hành, thủ kho, thủ quỹ, người mua bán tài sản làm kế toán, khác với quyết định 169/2000/QĐ-BTC khi hộ kinh doanh cần bố trí những người có hiểu biết về kế toán làm nghiệp vụ này.

Ngoài ra, thực hiện bảo quản, lưu trữ các tài liệu kế toán để xác định nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh với ngân sách nhà nước và công tác quản lý hộ kinh doanh, cá nhân kinh doanh của cơ quan thuế.

3.3 Cập nhật các mẫu chứng từ kế toán mới của hộ kinh doanh

Từ ngày 01/01/2022, Hộ kinh doanh, cá nhân kinh doanh cần áp dụng 05 mẫu chứng từ kế toán theo thông tư 88/2021/TT-BTC.

Theo đó, nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh bao gồm:

- Phiếu thu

- Phiếu chi;

- Phiếu nhập kho;

- Phiếu xuất kho;

- Bảng thanh toán tiền lương, thu nhập của người lao động.

– Các chứng từ khác theo quy định :

- Hóa đơn;

- Giấy nộp tiền vào NSNN

- Giấy báo nợ;

- Giấy báo có của ngân hàng;

- Ủy nhiệm chi.

4. Mẫu sổ kế toán mới cho hộ kinh doanh

Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây từ ngày 01/01/2022:

- Trường hợp 1: Hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

- Trường hợp 2: Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau:

- Sổ chi tiết doanh thu bán hàng hóa, dịch vụ;

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa;

- Sổ chi phí sản xuất, kinh doanh;

- Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN;

- Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động;

- Sổ quỹ tiền mặt; Sổ tiền gửi ngân hàng.

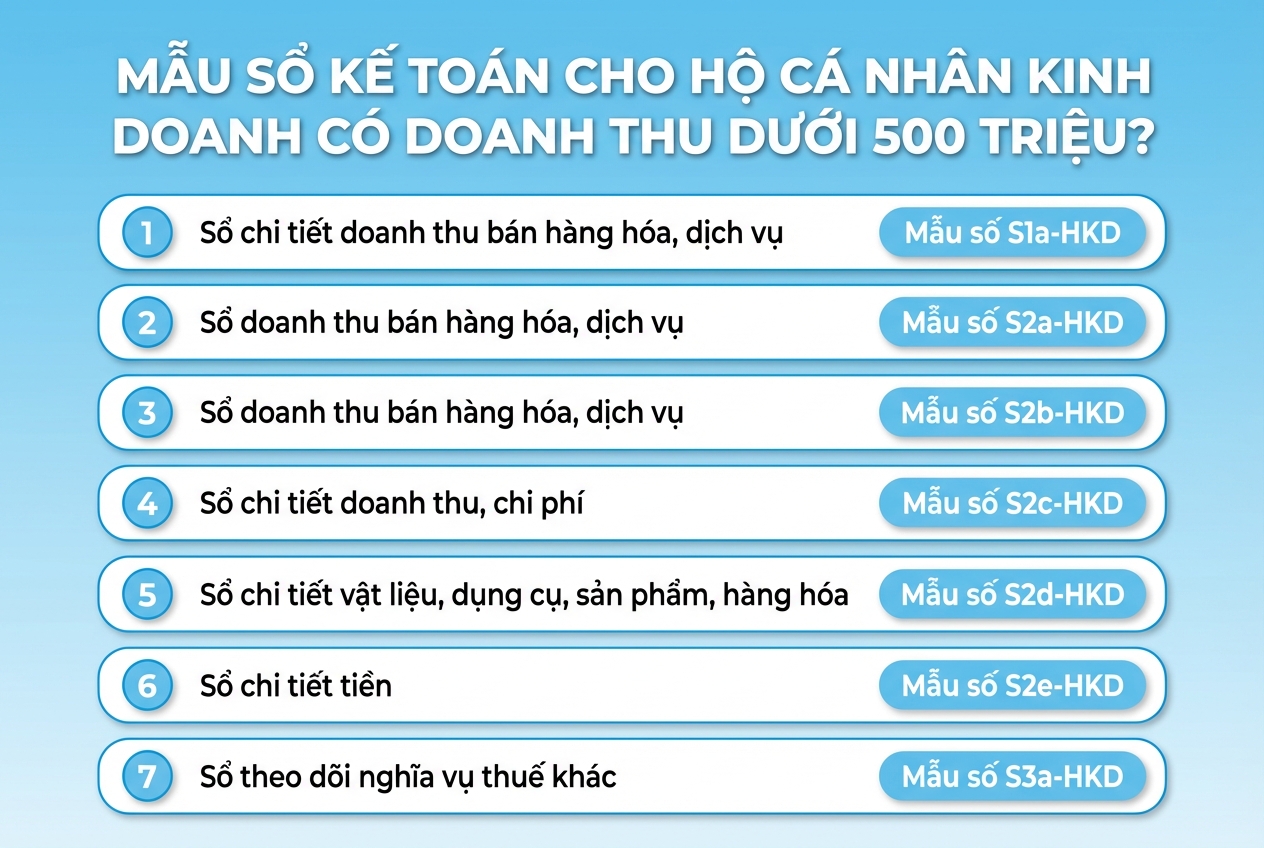

Theo Thông tư 152/2025/TT-BTC mới nhất cùng các hướng dẫn liên quan, từ năm 2026 các mẫu sổ sách kế toán cho hộ, cá nhân kinh doanh đã thay đổi thành các mẫu S1A HKD, S2a HKD, Mẫu số S2b-HKD, Mẫu số S2c-HKD, Mẫu số S2d-HKD, Mẫu số S2e-HKD, Mẫu số S3a-HKD. Các mẫu sổ chia theo từng nhóm doanh thu. Anh chị muốn tìm hiểu chi tiết cách dùng, cách ghi, tải mẫu sổ thì xem tiếp tại đây.

5. Về doanh thu, chi phí, nghĩa vụ thuế của hộ kinh doanh

Việc xác định doanh thu, chi phí, nghĩa vụ thuế với từng lĩnh vực, ngành nghề kinh doanh của các hộ kinh doanh, cá nhân kinh doanh theo quy định của pháp luật về thuế, cụ thể, từ ngày 01/08/2021, hộ kinh doanh xác định doanh thu, chi phí theo thông tư 40/2021/TT-BTC.

Như vậy, bài viết trên đã đưa ra thông tin chi tiết về Nghị định 88/2021. Cảm ơn các bạn đã đón đọc!

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

Xem thêm: