Áp dụng biên lai điện tử trong hoạt động thu phí, lệ phí giúp đơn vị tiết kiệm 90% chi phí, thời gian so với biên lai giấy. Hãy cùng MISA meInvoice tìm hiểu về biên lai điện tử thông qua các câu hỏi và giải đáp dưới đây:

1. Biên lai điện tử là gì?

Theo quy định tại Điều 2 Thông tư 303/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính thì:

Biên lai là chứng từ do tổ chức thu phí, lệ phí lập khi thu các khoản tiền phí, lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật.

Biên lai điện tử (BLĐT) là tập hợp các thông điệp dữ liệu điện tử về cung ứng dịch vụ công của tổ chức thu phí, lệ phí được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương pháp điện tử theo quy định của pháp luật về giao dịch điện tử.

2. Điểm khác nhau của biên lai điện tử và biên lai giấy?

So với biên lai giấy thì doanh nghiệp sử dụng BLĐT sẽ có nhiều lợi ịch vượt trội:

- Tiết kiệm chi phí: chi phí in ấn, mực in, chuyển phát nhanh,…..

- Tiết kiệm thời gian: viết tay biên lai, tra cứu, lưu trữ, xử lý sai sót,….

- Giảm thủ tục hành chính trong đơn vị: thực hiện truy xuất và tra cứu biên lai dễ dàng qua internet; hạch toán kế toán, đối chiếu dữ liệu, quản trị kinh doanh của doanh nghiệp, kê khai, nộp thuế nhanh gọn, chính xác

- An toàn, bảo mật, tăng tính minh bạch cho biên lai của đơn vị

- Góp phần bảo vệ môi trường

3. Tính pháp lý của biên lai điện tử như thế nào?

BLĐT có giá trị pháp lý và được dùng để hạch toán chi phí, kê khai thuế như Biên lai giấy. Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước tại Thông tư số 303/2016/TT-BTC ngày 15/11/2016.

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng biên lai điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

4. Các loại biên lai điện tử

Theo khoản 16, điều 1, Nghị định 70/2025/NĐ-CP, biên lai gồm:

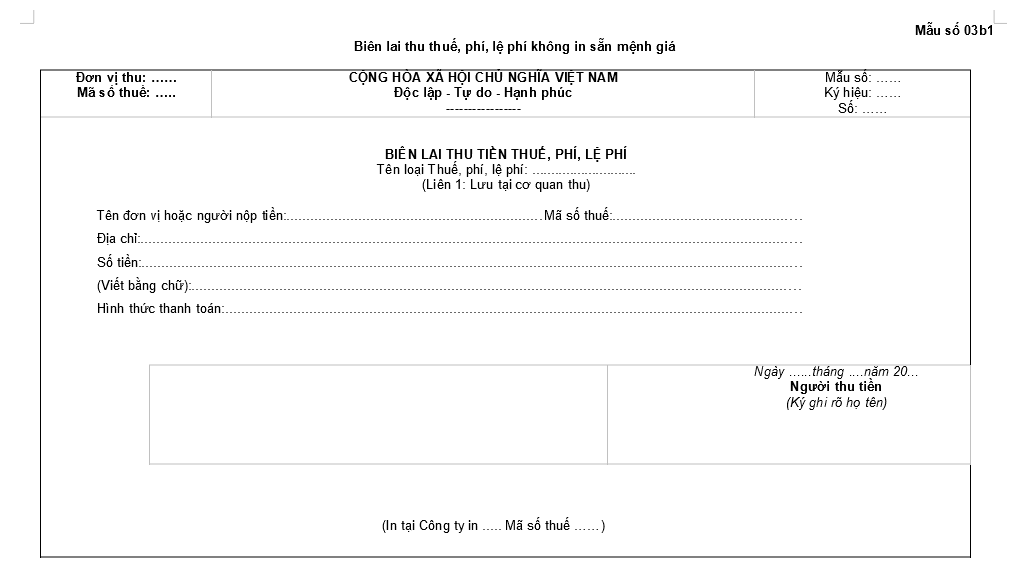

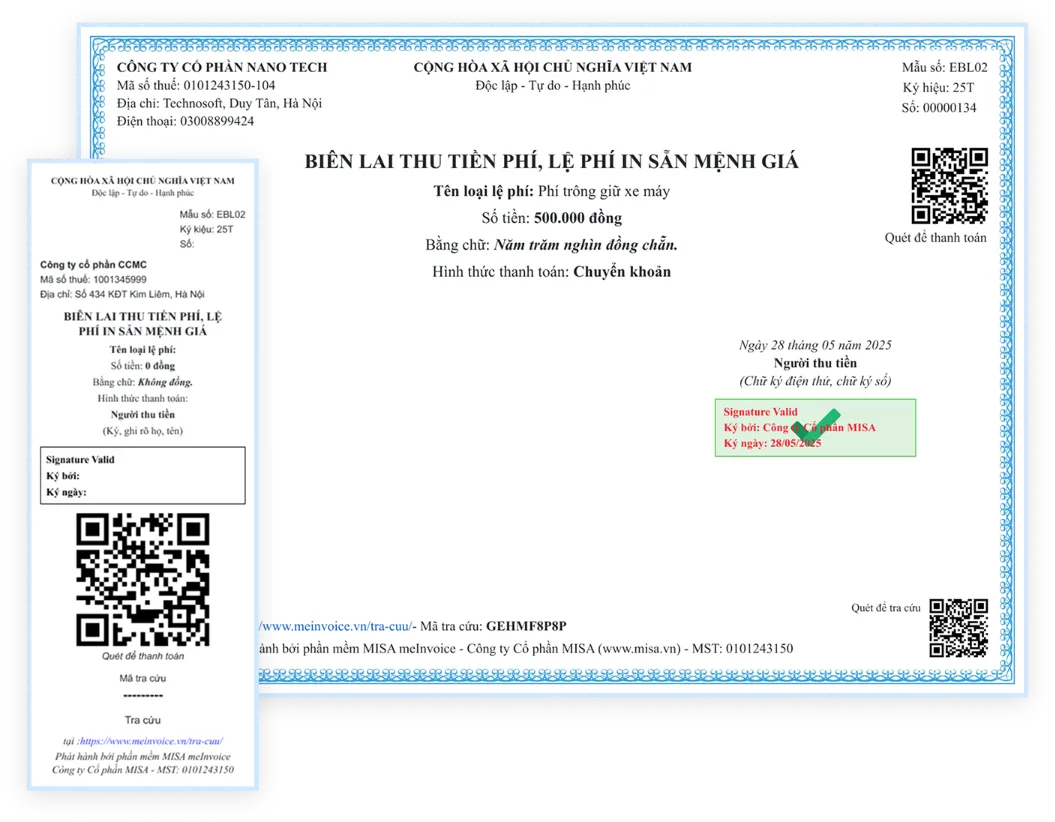

– Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá;

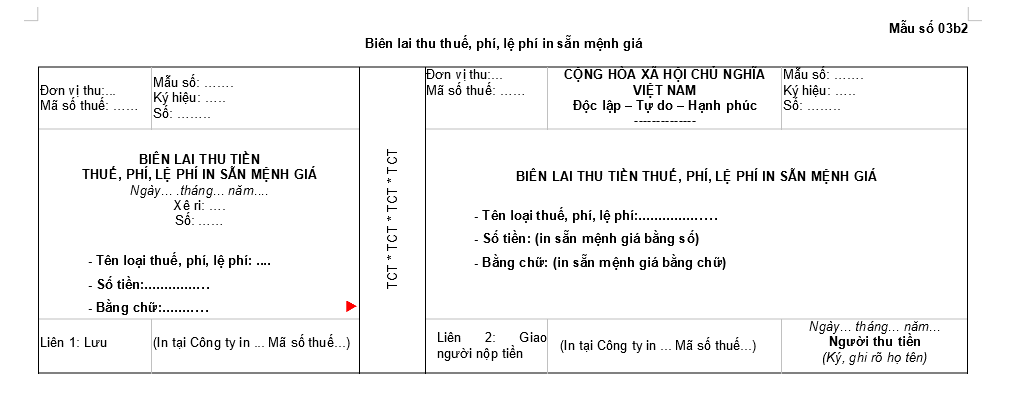

– Biên lai thu thuế, phí, lệ phí in sẵn mệnh giá;

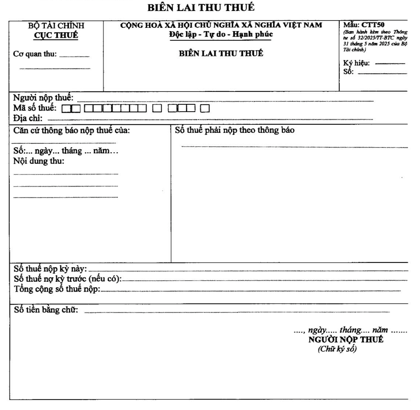

– Biên lai thu thuế, phí, lệ phí

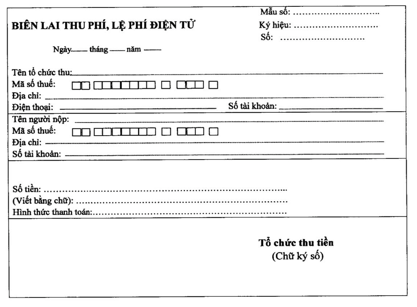

5. Nội dung trên biên lai điện tử

5.1. Nội dung bắt buộc trên biên lai

Căn cứ theo Thông tư số 303/2016/TT-BTC, Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP, các nội dung bắt buộc đã lập phải được thể hiện trên cùng một mặt giấy và gồm:

- Tên loại biên lai: Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí.

- Ký hiệu mẫu biên lai và ký hiệu biên lai

+ Ký hiệu mẫu biên lai là các thông tin thể hiện tên loại biên lai, số liên biên lai và số thứ tự mẫu trong một loại biên lai (một loại biên lai có thể có nhiều mẫu).

+ Ký hiệu biên lai là dấu hiệu phân biệt biên lai bằng hệ thống các chữ cái tiếng Việt và 02 chữ số cuối của năm.

+ Đối với biên lai điện tử, 02 chữ số cuối của năm là năm bắt đầu sử dụng biên lai ghi trên thông báo phát hành hoặc năm biên lai được in ra.

- Số thứ tự của biên lai là dãy số tự nhiên liên tiếp trong cùng một ký hiệu biên lai, gồm 7 chữ số. Với mỗi ký hiệu biên lai thì số thứ tự phải bắt đầu từ số 0000001.

- Liên của biên lai là số tờ trong cùng một số biên lai. Mỗi số biên lai phải có từ 02 liên hoặc 02 phần trở lên, trong đó:

+ Liên (phần) 1: lưu tại tổ chức thu;

+ Liên (phần) 2: giao cho người nộp phí, lệ phí;

+ Các liên từ thứ 3 trở đi đặt tên theo công dụng cụ thể phục vụ công tác quản lý theo quy định của pháp luật.

- Tên, mã số thuế của tổ chức thu thuế, phí, lệ phí.

- Tên loại các khoản thu thuế, phí, lệ phí và số tiền ghi bằng số và bằng chữ.

- Ngày, tháng, năm lập biên lai.

- Chữ ký của người thu tiền. Trường hợp sử dụng biên lai điện tử thì chữ ký trên biên lai điện tử là chữ ký số.

- Tên, mã số thuế của tổ chức nhận in biên lai (đối với trường hợp đặt in).

Lưu ý:

- Biên lai được thể hiện là tiếng Việt. Trường hợp cần ghi thêm tiếng nước ngoài thì phần ghi thêm bằng tiếng nước ngoài được đặt bên phải trong ngoặc đơn “( )” hoặc đặt ngay dưới dòng nội dung ghi bằng tiếng Việt với cỡ chữ nhỏ hơn chữ tiếng Việt.

- Chữ số ghi trên biên lai là các chữ số tự nhiên 0, 1, 2, 3, 4, 5, 6, 7, 8, 9.

- Đồng tiền ghi trên biên lai là đồng Việt Nam. Trường hợp các khoản phải thu khác thuộc ngân sách nhà nước được pháp luật quy định có mức thu bằng ngoại tệ thì được thu bằng ngoại tệ hoặc thu bằng đồng Việt Nam trên cơ sở quy đổi từ ngoại tệ ra đồng Việt Nam theo tỷ giá quy định tại khoản 4 Điều 3 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí.

- Đối với tổ chức thu phí, lệ phí sử dụng biên lai điện tử trong trường hợp cần điều chỉnh một số tiêu thức nội dung trên biên lai điện tử cho phù hợp với thực tế, tổ chức thu phí, lệ phí có văn bản trao đổi với Bộ Tài chính (Tổng cục Thuế, Tổng cục Hải quan) xem xét và có hướng dẫn trước khi thực hiện.

5.2. Nội dung không bắt buộc trên biên lai điện tử

Ngoài các thông tin bắt buộc theo quy định tại khoản này, tổ chức thu phí, lệ phí có thể tạo thêm các thông tin khác, kể cả tạo lo-go, hình ảnh trang trí hoặc quảng cáo phù hợp với quy định của pháp luật và không che khuất, làm mờ các nội dung bắt buộc thể hiện trên biên lai.

Cỡ chữ của các thông tin tạo thêm không được lớn hơn cỡ chữ của các nội dung bắt buộc thể hiện trên biên lai.

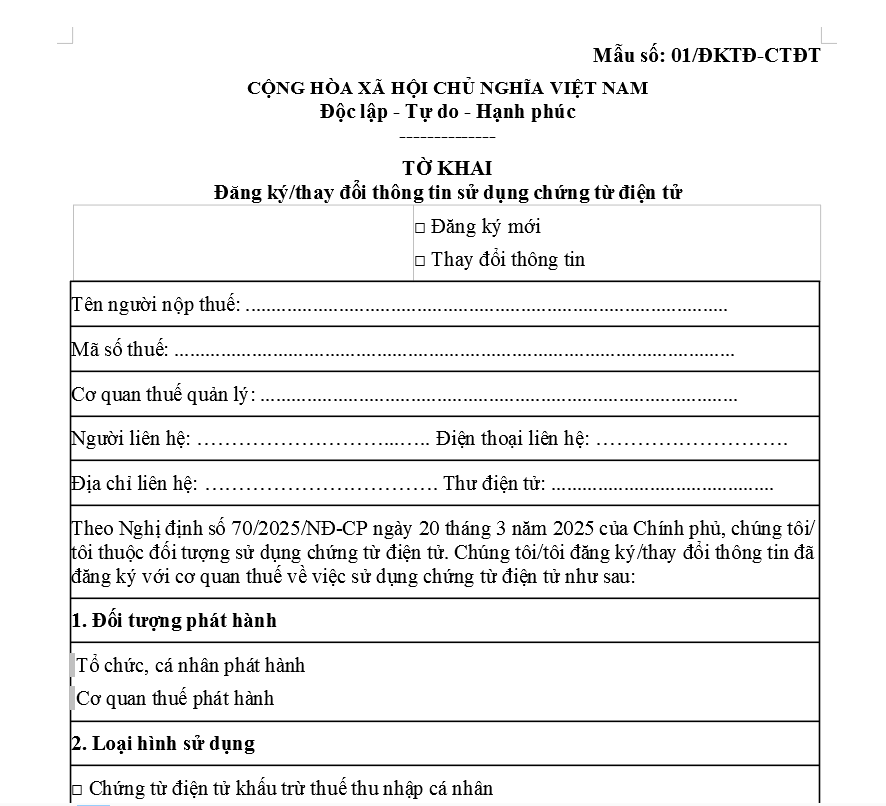

6. Đăng ký sử dụng biên lai điện tử

Theo khoản 21, điều 1, Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP, đăng ký sử dụng biên lai điện tử được quy định cụ thể như sau:

- Đăng ký sử dụng qua tổ chức cung cấp dịch vụ hóa đơn điện tử

– Nội dung thông tin đăng ký theo Mẫu số 01/ĐKTĐ-CTĐT Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP.

Tải xuống Mẫu số 01/ĐKTĐ-CTĐT đăng ký sử dụng biên lai điện tử ngay tại đây

– Đối với trường hợp đăng ký sử dụng chứng từ điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử:

Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo theo Mẫu số 01/TB-TNĐT Phụ lục IB ban hành kèm theo Nghị định này về việc tiếp nhận đăng ký sử dụng chứng từ điện tử qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

2. Trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng chứng từ điện tử (biên lai điện tử):

Cơ quan thuế gửi theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định 70/2025/NĐ-CP qua tổ chức cung cấp dịch vụ hóa đơn điện tử và gửi thông báo điện tử trực tiếp đến tổ chức thu các khoản phí, lệ phí về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng chứng từ điện tử.

3. Kể từ thời điểm cơ quan quản lý thuế chấp nhận đăng ký sử dụng chứng từ điện tử theo quy định tại Nghị định 70/2025/NĐ-CP:

Tổ chức thu các khoản phí, lệ phí phải ngừng sử dụng chứng từ điện tử đã thực hiện theo các quy định trước đây, tiêu hủy những chứng từ giấy còn tồn chưa sử dụng (nếu có) theo quy định.

4. Trường hợp có thay đổi thông tin đã đăng ký sử dụng chứng từ điện tử, tổ chức thu thuế, phí, lệ phí thuộc ngân sách nhà nước:

– Thực hiện thay đổi thông tin và gửi lại cơ quan quản lý thuế theo Mẫu số 01/ĐKTĐ-CTĐT Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP qua tổ chức cung cấp dịch vụ hóa đơn điện tử

– Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận mẫu đăng ký thay đổi thông tin và cơ quan quản lý thuế thực hiện theo quy định gửi thông báo điện tử trực tiếp đến tổ chức thu các khoản phí, lệ phí về việc chấp nhận hoặc không chấp nhận thay đổi đăng ký sử dụng chứng từ điện tử.

7. Lập biên lai điện tử

Nội dung trên biên lai phải đúng với nội dung nghiệp vụ kinh tế phát sinh; biên lai phải được lập theo thứ tự liên tục từ số nhỏ đến số lớn.

Nội dung lập trên biên lai phải được thống nhất trên các liên có cùng một số biên lai, nếu ghi sai, hỏng thì người thu tiền không được xé khỏi cuống hoặc nếu đã xé thì phải kèm theo tờ biên lai đã ghi sai, hỏng;

Tổ chức thu phí, lệ phí khi lập biên lai phải đóng dấu của tổ chức thu phí, lệ phí vào góc trên, bên trái liên 2 của biên lai (liên giao cho người nộp các khoản thu khác thuộc ngân sách nhà nước).

Biên lai được lập theo đúng hướng dẫn trên là chứng từ hợp pháp để thanh toán, hạch toán và quyết toán tài chính.

8. Hủy biên lai điện tử

Căn cứ tại khoản 1 Điều 39 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP, quy định về hủy biên lai điện tử như sau:

- Các trường hợp hủy biên lai

– Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

– Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

– Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

– Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

- Biên lai được xác định đã hủy

Việc hủy biên lai điện tử là làm cho BLĐT đó không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong hóa đơn điện tử, chứng từ điện tử.

BLĐT đã hết thời hạn lưu trữ theo quy định của Luật kế toán nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép hủy. Việc hủy biên lai điện tử không được làm ảnh hưởng đến tính toàn vẹn của các BLĐT chưa hủy và phải đảm bảo sự hoạt động bình thường của hệ thống thông tin.

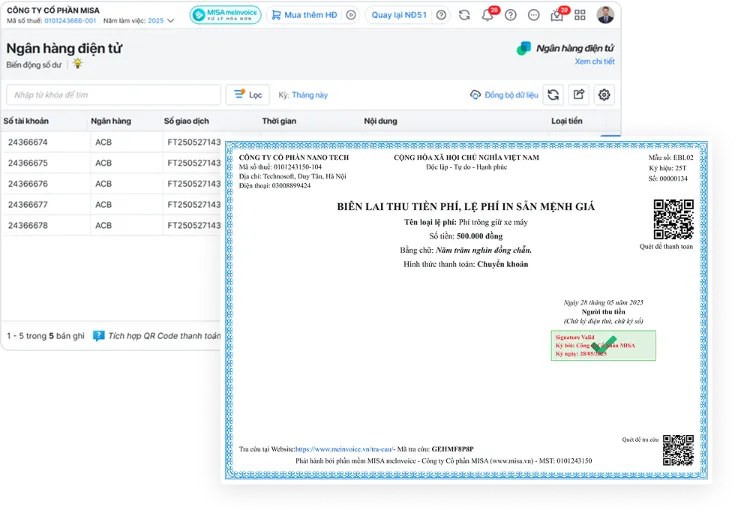

9. Thực hiện mọi nghiệp vụ biên lai điện tử ngay trên phần mềm hóa đơn điện tử MISA meInvoice

Được MISA xây dựng dựa trên tiêu chí an toàn nhất, dễ sử dụng nhất, phần mềm hóa đơn điện tử MISA meInvoice đáp ứng đầy đủ các yêu cầu của Thông tư số 303/2016/TT-BTC, Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP và Thông tư số 32/2025/TT-BTC.

Đồng thời, meIvoice.vn cũng đáp ứng đầy đủ nghiệp vụ biên lai điện tử cho các đơn vị sử dụng biên lai thu tiền phí, lệ phí như:

- Lập hồ sơ thông báo phát hành biên lai

- Lập và phát hành biên lai, gửi biên lai cho khách hàng

- Điều chỉnh thông tin biên lai

- Thông báo hủy biên lai

- Quản lý tình hình sử dụng BLĐT: Xem báo cáo tình hình sử dụng biên lai điện tử; Tra cứu, tìm kiếm biên lai; Xuất khẩu biên lai

Khách hàng có nhu cầu được tư vấn hoặc dùng thử MIỄN PHÍ phần mềm biên lai điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc đăng ký:

| Có thể bạn quan tâm?

|