Ngày 31/5/2025, Bộ Tài chính đã ban hành Thông tư 32/2025/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP và thay thế cho Thông tư số 78/2021/TT-BTC. Trong đó quy định nhiều điểm mới, quan trọng về hóa đơn chứng từ như: Đối tượng sử dụng hóa đơn điện tử máy tính tiền, ký hiệu mẫu hóa đơn điện tử, xử lý hóa đơn điện tử sai sót,… Hãy cùng tìm hiểu chi tiết hơn những nội dung này trong bài viết tổng hợp của MISA meInvoice dưới đây.

1. Thông tư số 32/2025/TT-BTC của Bộ Tài chính và những thông tin cơ bản

Tính từ trước đến nay thì Thông tư 32/2025/TT-BTC là văn bản quy phạm pháp luật mới nhất quy định về hóa đơn điện tử; được Bộ Tài chính ban hành ngày 31/05/2025 và có hiệu lực từ ngày 01/06/2025.

» Tải file công văn Thông tư 32/2025/TT-BTC bản đóng dấu có chữ ký của Cục Thuế: TẠI ĐÂY

| Loại văn bản | Thông tư |

| Số, ký hiệu | 32/2025/TT-BTC |

| Tổ chức ban hành | Bộ Tài Chính |

| Ngày ban hành | 31-05-2025 |

| Ngày có hiệu lực thi hành | 01-06-2025 |

| Trích yếu | Hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ, Nghị định số 70/2025/NĐ-CP ngày 20 tháng 3 năm 2025 sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP |

| Tải công văn |

Thông tư 32/2025/TT-BTC được ban hành và thay thế hoàn toàn cho Thông tư số 78/2021/TT-BTC ngày 17/9/2021 trước đó.

Như vậy, kể từ ngày 01/06/2025, các quy định về hóa đơn chứng từ tại Thông tư 78/2021/TT-BTC sẽ hết hiệu lực.

Doanh nghiệp, hộ kinh doanh và người nộp thuế sẽ tuân thủ quy định được hướng dẫn tại Thông tư 32/2025/TT-BTC này. Cụ thể, Thông tư 32 hướng dẫn dẫn thi hành các khoản 3, 6, 7, 11, 18, 37 và khoản 38 Điều 1 Nghị định số 70/2025/NĐ-CP và một số trường hợp theo yêu cầu quản lý bao gồm: hướng dẫn lập hóa đơn điện tử đối với hoạt động cho thuê tài chính, hướng dẫn xử lý chuyển tiếp.

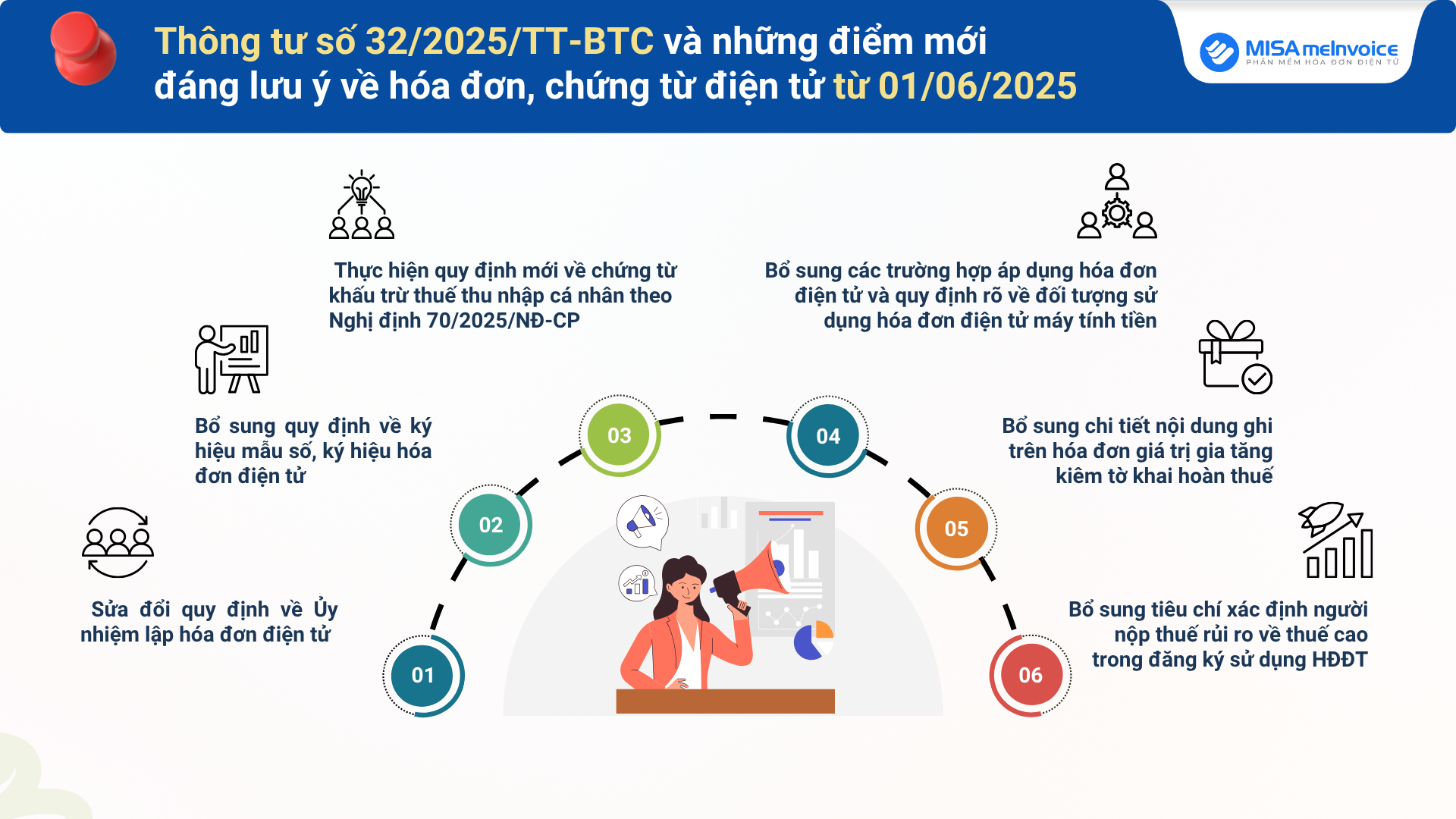

2. Tổng hợp những ĐIỂM MỚI đáng lưu ý tại Thông tư 32/2025/TT-BTC về hóa đơn chứng từ

✅ (1) Sửa đổi quy định về Ủy nhiệm lập hóa đơn điện tử

Điều 4 Thông tư 32/2025/TT-BTC đã quy định sửa đổi một số nội dung liên quan đến việc Ủy nhiệm lập hóa đơn điện tử, cụ thể như sau:

-

Loại bỏ yêu cầu “quan hệ liên kết” giữa các bên tham gia ủy nhiệm

(Điểm a, khoản 1, Điều 4 Thông tư 32/2025/TT-BTC)

Theo Thông tư 32/2025/TT-BTC, Bộ Tài chính đã loại bỏ quy định người bán hàng hóa, cung cấp dịch vụ phải là “doanh nghiệp, tổ chức kinh tế, tổ chức khác“, đồng thời cũng không yêu cầu người bán (bên ủy nhiệm) phải có “quan hệ liên kết” với bên thứ ba (bên nhận ủy nhiệm).

Thay vào đó là điều kiện chung: Chỉ cần bên nhận ủy nhiệm đủ điều kiện sử dụng hoá đơn điện tử và không thuộc trường hợp ngừng sử dụng hóa đơn điện tử theo Điều 16 Nghị định số 123/2020/NĐ-CP (sửa đổi bởi khoản 12 Điều 1 Nghị định số 70/2025/NĐ-CP) để lập hóa đơn điện tử cho hoạt động bán hàng hoá, cung cấp dịch vụ.

Việc thay đổi quy định này so với Thông tư 78/2021/TT-BTC mang ý nghĩa mở rộng đối tượng có thể nhận ủy nhiệm xuất hóa đơn điện tử; từ đó giúp người bán hàng hóa, cung cấp dịch vụ linh hoạt hơn trong việc lựa chọn đối tác lập hóa đơn điện tử mà không bị giới hạn bởi các mối quan hệ liên kết.

-

Bổ sung quy định về nội dung bắt buộc trên hợp đồng/thỏa thuận ủy nhiệm

(Khoản 2 Điều 4 Thông tư 32/2025/TT-BTC)

Thông tư 32/2025 quy định chi tiết hợp đồng/thỏa thuận ủy nhiệm phải bao gồm các nội dung sau:

– Thông tin tên, địa chỉ, mã số thuế hoặc số định danh cá nhân, chứng thư số của cả bên ủy nhiệm và bên nhận ủy nhiệm.

– Thông tin về hoá đơn điện tử ủy nhiệm (loại, ký hiệu, mẫu số); mục đích, thời hạn, phương thức thanh toán, và trách nhiệm thanh toán tiền hàng/dịch vụ.

– Trách nhiệm lưu trữ và xuất trình văn bản khi cơ quan có thẩm quyền yêu cầu.

Trong khi đó quy định tại Thông tư 78/2021/TT-BTC chỉ yêu cầu hợp đồng/thỏa thuận ủy nhiệm phải được lập bằng văn bản, nhưng không quy định cụ thể các nội dung bắt buộc phải có trong văn bản này.

Việc quy định chi tiết hóa nội dung hợp đồng/thỏa thuận ủy nhiệm tại Thông tư 32/2025 nhằm tăng tính minh bạch và rõ ràng trong thỏa thuận ủy nhiệm, đặc biệt việc bổ sung chứng thư số đảm bảo tính bảo mật và xác thực trong giao dịch điện tử. Quy định này cũng hỗ trợ cơ quan thuế kiểm tra, đối chiếu, xác minh các hóa đơn ủy nhiệm dễ dàng hơn.

-

Bổ sung quy định về trách nhiệm của các nền tảng thương mại điện tử khi nhận được ủy quyền từ người bán

(Điểm c, khoản 3, Điều 4 Thông tư 32/2025/TT-BTC)

Thông tư 32/2025 quy định rõ trong trường hợp hộ kinh doanh, cá nhân kinh doanh ủy nhiệm cho tổ chức quản lý nền tảng thương mại điện tử lập hóa đơn điện tử cho hoạt động bán hàng hóa, dịch vụ cho mình thì tổ chức quản lý nền tảng thương mại điện tử phải thực hiện thông báo với cơ quan thuế thay cho hộ/cá nhân kinh doanh.

Tại Thông tư 78/2021 không đề cập đến trách nhiệm của các tổ chức đặc thù như tổ chức quản lý nền tảng thương mại điện tử trong việc nhận ủy nhiệm lập hóa đơn.

Quy định mới này tại Thông tư 32 phản ánh được thực tế xu hướng phát triển thương mại điện tử, nhằm hỗ trợ các hộ/cá nhân kinh doanh nhỏ lẻ ủy nhiệm cho các nền tảng lớn (như Shopee, Lazada), đồng thời tăng trách nhiệm của các nền tảng TMĐT trong việc tuân thủ quy định thuế.

-

Bổ sung quy định: Hóa đơn ủy nhiệm phải phù hợp với phương pháp tính thuế của bên ủy nhiệm

(Điểm h khoản 1 Điều 4 Thông tư 32/2025/TT-BTC)

Thông tư 32/2025/TT-BTC: Yêu cầu hóa đơn điện tử do bên nhận ủy nhiệm lập phải phù hợp với phương pháp tính thuế (kê khai hoặc khoán) của bên ủy nhiệm.

Thông tư 78/2021/TT-BTC: Không đề cập đến yêu cầu hóa đơn ủy nhiệm phải phù hợp với phương pháp tính thuế của bên ủy nhiệm.

Quy định này được bổ sung nhằm đảm bảo tính nhất quán trong việc áp dụng thuế, hóa đơn giữa bên ủy nhiệm và bên nhận ủy nhiệm lập, tránh sai sót trong kê khai thuế.

✅ (2) Bổ sung quy định về ký hiệu mẫu số, ký hiệu hóa đơn

Tại khoản 1, Điều 5 Thông tư 32/2025/TT-BTC đã bổ sung một số quy định về ký hiệu mẫu số, ký hiệu hóa đơn điện tử, cụ thể như sau:

- Ký hiệu mẫu số hóa đơn điện tử: Bổ sung ký hiệu mẫu số 7, 8, 9 để phản ánh các loại hóa đơn là:

Số 7: Phản ánh hóa đơn thương mại điện tử;

Số 8: Phản ánh hóa đơn giá trị gia tăng tích hợp biên lai thu thuế, phí, lệ phí;

Số 9: Phản ánh hóa đơn bán hàng tích hợp biên lai thu thuế, phí, lệ phí.

- Ký hiệu hóa đơn điện tử: Bổ sung ký hiệu loại hóa đơn chữ X áp dụng cho hóa đơn thương mại điện tử.

Ví dụ: Một hóa đơn điện tử có ký hiệu là 7K25XAB – Thể hiện đây là loại hóa đơn thương mại điện tử được lập năm 2025 do doanh nghiệp đăng ký với cơ quan thuế.

| → Bài viết cùng chủ đề:

|

✅ (3) Hướng dẫn thực hiện quy định mới về chứng từ khấu trừ thuế thu nhập cá nhân theo Nghị định 70 có hiệu lực từ 01/06/2025

Kể từ ngày 01/06/2025, các tổ chức khấu trừ thuế TNCN phải ngừng sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử đã thực hiện theo các quy định trước đây và chuyển sang áp dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử theo quy định tại Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ.

Đối với các chứng từ khấu trừ thuế TNCN đã thực hiện theo các quy định trước đây nếu phát hiện đã lập sai sau khi áp dụng Nghị định số 70/2025/NĐ-CP, thì lập chứng từ khấu trừ thuế TNCN điện tử mới thay thế cho chứng từ đã lập sai đó.

✅(4) Bổ sung các trường hợp áp dụng hóa đơn điện tử đặc thù

-

Lập hóa đơn điện tử đối với hoạt động cho thuê tài chính

Khoản 2 Điều 6 Thông tư 32/2025/TT-BTC quy định chi tiết về lập hóa đơn điện tử đối với hoạt động cho thuê tài chính, với các điểm mới so với Thông tư 78/2021 bao gồm: Yêu cầu lập hóa đơn GTGT, khớp thuế GTGT đầu vào và đầu ra, sử dụng ký hiệu “CTTC”, hóa đơn kiêm tờ khai hoàn thuế, và xử lý hóa đơn khi bán tài sản thu hồi. Cụ thể như sau:

– Bắt buộc lập hóa đơn GTGT: Tổ chức cho thuê tài chính phải lập hóa đơn GTGT cho tài sản thuộc đối tượng chịu thuế GTGT, kèm điều kiện về hóa đơn/chứng từ đầu vào (mua trong nước hoặc nhập khẩu):

- Tài sản mua trong nước: Phải có hóa đơn GTGT đầu vào.

- Tài sản nhập khẩu: Phải có chứng từ nộp thuế GTGT ở khâu nhập khẩu.

– Yêu cầu khớp số tiền thuế GTGT đầu vào và đầu ra: Tổng số tiền thuế GTGT trên hóa đơn GTGT đầu ra (lập khi cho thuê tài sản) phải khớp với số tiền thuế GTGT trên hóa đơn GTGT đầu vào (đối với tài sản mua trong nước) hoặc chứng từ nộp thuế GTGT khâu nhập khẩu (đối với tài sản nhập khẩu).

– Quy định sử dụng ký hiệu “CTTC” trên hóa đơn GTGT để thể hiện thuế suất của hoạt động cho thuê tài chính thay vì ghi thuế suất cụ thể (0%, 5%, hoặc 10%).

– Trường hợp tài sản không chịu thuế GTGT hoặc không có hóa đơn/chứng từ đầu vào thì hóa đơn không được ghi thuế GTGT.

– Quy định về bán tài sản thu hồi: Khi tổ chức cho thuê tài chính bán tài sản thu hồi (do khách hàng không thanh toán), phải lập hóa đơn GTGT và giao cho khách hàng. Hóa đơn này ghi rõ: Số tiền thuế GTGT xuất trả của tài sản thu hồi + Thuế suất ký hiệu “CTTC” + Số thuế GTGT tính trên giá trị còn lại chưa có thuế GTGT theo biên bản thu hồi tài sản.

-

Lập hóa đơn điện tử cho các trường hợp bán hàng hóa, cung cấp dịch vụ số lượng lớn, phát sinh thường xuyên

Khoản 1, Điều 6 Thông tư 32/2025 đã sửa đổi, bổ sung so với Thông tư 78/2021, quy định về việc lập hóa đơn điện tử đối với các trường hợp bán hàng hóa, cung cấp dịch vụ số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa doanh nghiệp (bên bán hàng hóa) với khách hàng/đối tác

Quy định này cho phép các doanh nghiệp trong một số trường hợp đặc thù được lập hóa đơn điện tử sau khi hoàn thành đối soát số liệu thay vì lập ngay tại thời điểm cung cấp hàng hóa/dịch vụ. Các trường hợp áp dụng bao gồm:

- Sản phẩm phái sinh: Theo quy định của pháp luật về tổ chức tín dụng, chứng khoán, thương mại, và thuế giá trị gia tăng (GTGT).

- Dịch vụ suất ăn công nghiệp: Ví dụ, cung cấp suất ăn cho nhà máy, trường học, bệnh viện.

- Dịch vụ của sở giao dịch hàng hóa: Giao dịch hàng hóa trên sàn giao dịch (như nông sản, kim loại).

- Dịch vụ thông tin tín dụng: Cung cấp báo cáo tín dụng, thông tin tài chính.

- Dịch vụ kinh doanh vận tải hành khách bằng xe taxi (áp dụng cho khách hàng là doanh nghiệp, tổ chức).

✅ (5) Hướng dẫn về đối tượng sử dụng hóa đơn điện tử máy tính tiền

Căn cứ theo khoản 5 Điều 12 Thông tư 32/2025/TT-BTC quy định:

Trường hợp doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng thuộc đối tượng quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP đã đăng ký sử dụng hóa đơn điện tử với cơ quan thuế nhưng chưa đảm bảo là hóa đơn điện tử có mã của cơ quan thuế hoặc dữ liệu điện tử (bao gồm các thông tin tên, địa chỉ, mã Số thuế người bán; tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua (nếu nguời mua yêu cầu); tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán (giá bán chưa thuế giá trị gia tăng, thuế suất thuế giá tri gia tăng, tiền thuế giá trị gia tăng, tổng tiền thanh toán có thuế giá trị gia tăng đối với trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ); thời điểm lập hóa đơn và theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy đinh tại Điều 12 Nghi định số 123/2020/NĐ-CP (được sửa đổi, bổ sung tại khoản 9 Điều 1 Nghị định số 70/2025/ND-CP)) thì đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định.

* Lưu ý: Nếu đã chuyển qua sử dụng hóa đơn máy tính tiền rồi và CQT đã chấp nhận tờ khai thì phải xuất hóa đơn điện tử máy tính tiền và không được quay về loại hình hóa đơn có mã/không mã trước đó.

|

Anh/Chị đang phân vân về việc doanh nghiệp của mình có thuộc đối tượng sử dụng hóa đơn điện tử máy tính tiền? Anh/Chị đang phân vân về việc doanh nghiệp của mình có thuộc đối tượng sử dụng hóa đơn điện tử máy tính tiền?

Đăng ký ngay để được TƯ VẤN MIỄN PHÍ & NHẬN ƯU ĐÃI! |

Bên cạnh đó, theo nội dung tại Công điện 72/CĐ-CT năm 2025 do Cục trưởng Cục thuế ban hành hỏa tốc ngày 01/6/2025 về triển khai thực hiện Thông tư 31/2025/TT-BTC và Thông tư 32/2025/TT-BTC, quy định đối với đối tượng hộ cá nhân kinh doanh như sau:

“Hộ kinh doanh, Cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng thuộc đối tượng quy định tại khoản 8 Điều 1 Nghị định số 70/2025/NĐ-CP sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng, bao gồm cả trường hợp đã đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế trước ngày 01/06/2025.”

> Tải file Công điện 72/CĐ-CT triển khai Thông tư 32/2025/TT-BTC về hóa đơn điện tử từ 01/6/2025:Tại đây

Nằm trong chuỗi hoạt động hỗ trợ các Hộ, Cá nhân kinh doanh triển khai đáp ứng Nghị định 70/2025/NĐ-CP, MISA đã GIA HẠN chính sách ưu đãi đặc biệt: MIỄN PHÍ 3 THÁNG trọn bộ HÓA ĐƠN ĐIỆN TỬ MÁY TÍNH TIỀN – PHẦN MỀM QUẢN LÝ BÁN HÀNG – CHỮ KÝ SỐ – KÊ KHAI THUẾ áp dụng từ ngày 01/06/2025 đến hết ngày 30/06/2025.

Như vậy, trường hợp các hộ cá nhân kinh doanh cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng có doanh thu hàng năm từ 1 tỷ đồng trở lên bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền bình thường như theo quy định tại Nghị định 70.

✅ (6) Bổ sung chi tiết nội dung ghi trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế

| Nội dung ghi trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế (Căn cứ tại Điều 7 Thông tư số 32/2025/TT-BTC) |

|

| Phần A dành cho doanh nghiệp bán hàng hoàn thuế lập khi bán hàng hóa, phần này gồm các nội dung sau: | – Tên hóa đơn: HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ;

– Ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn; – Thông tin về doanh nghiệp bán gồm: Tên, địa chỉ, mã số thuế; – Thông tin về khách hàng gồm: Họ tên, quốc tịch, thông tin về số, ngày cấp, ngày hết hạn hộ chiếu hoặc giấy tờ nhập xuất cảnh; – Thông tin về hàng hóa gồm: Tên hàng hóa, đơn vị tính, số lượng, đơn giá hàng hóa; thành tiền chưa có thuế GTGT, thuế suất thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT. – Tên hàng hóa ghi rõ: nhãn hiệu, ký hiệu hàng hóa (số seri, model (nếu có), xuất xứ hàng hóa áp dụng đối với hàng hóa có nguồn gốc nhập khẩu, số máy áp dụng đối với mặt hàng cơ khí điện tử. – Chữ ký số người bán, chữ ký của người mua trên bản hiển thị của hóa đơn điện tử; – Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ). |

| Phần B dành cho cơ quan hải quan lập để ghi kết quả kiểm tra hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế, hàng hóa, tính số thuế giá trị gia tăng người nước ngoài được hoàn, phần này gồm các nội dung sau: | – Số thứ tự hàng hóa;

– Tên hàng; – Số lượng; – Số tiền thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế; – Số tiền thuế giá trị gia tăng được hoàn theo quy định; – Thời điểm công chức hải quan kiểm tra: ghi rõ ngày, tháng, năm; – Tên, chữ ký của công chức hải quan kiểm tra. |

| Phần C dành cho Ngân hàng thương mại là đại lý hoàn thuế lập, phần này gồm các nội dung: | – Số hiệu, ngày tháng chuyến bay/chuyến tàu của người nước ngoài xuất cảnh;

– Số tiền thuế hoàn cho người nước ngoài xuất cảnh; – Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ); – Thời điểm thanh toán: ghi rõ ngày, tháng, năm. |

Đây là điểm mới đáng lưu ý tại Thông tư 32/2025/TT-BTC. Tại Thông tư 78/202/TT-BTC trước đây không quy định về nội dung này.

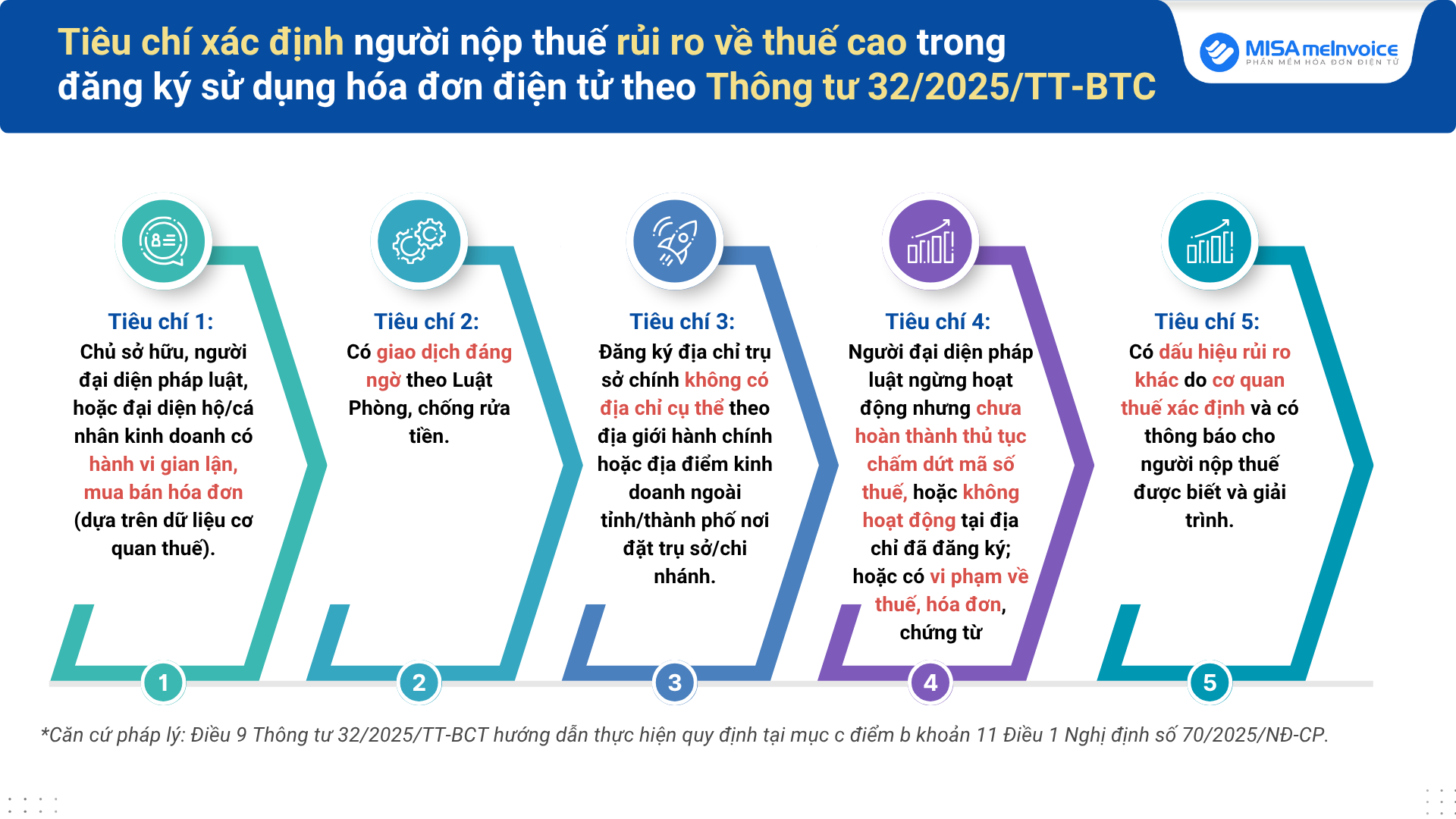

✅ (7) Bổ sung tiêu chí xác định người nộp thuế rủi ro về thuế cao trong đăng ký sử dụng HĐĐT

Người nộp thuế (DN, Hộ cá nhân kinh doanh) được coi là thuộc đối tượng “rủi ro cao về thuế”, đặc biệt là trong đăng ký sử dụng hóa đơn điện tử, nếu có dấu hiệu vi phạm một trong 5 tiêu chí sau (theo mục c, điểm b, khoản 11 Điều 1 Nghị định số 70/2025/NĐ-CP):

-

- Tiêu chí 1: Chủ sở hữu, người đại diện pháp luật, hoặc đại diện hộ/cá nhân kinh doanh có hành vi gian lận, mua bán hóa đơn (dựa trên dữ liệu cơ quan thuế).

- Tiêu chí 2: Có giao dịch đáng ngờ theo Luật Phòng, chống rửa tiền.

- Tiêu chí 3: Đăng ký địa chỉ trụ sở chính không có địa chỉ cụ thể theo địa giới hành chính hoặc đặt tại chung cư (trừ chung cư được phép kinh doanh), hoặc địa điểm kinh doanh ngoài tỉnh/thành phố nơi đặt trụ sở/chi nhánh.

- Tiêu chí 4: Người đại diện pháp luật/chủ sở hữu liên quan đến người nộp thuế ở trạng thái ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt mã số thuế, hoặc không hoạt động tại địa chỉ đã đăng ký; hoặc có vi phạm về thuế, hóa đơn, chứng từ

- Tiêu chí 5: Có dấu hiệu rủi ro khác do cơ quan thuế xác định và có thông báo cho người nộp thuế được biết và giải trình.

Đây là điểm mới đáng lưu ý tại Thông tư 32/2025/TT-BTC. Tại Thông tư 78/202/TT-BTC trước đây không quy định về nội dung này.

✅ (8) Cập nhật các mẫu biểu, tờ khai: Biên lai, chứng từ khấu trừ, mẫu tờ khai đăng ký sử dụng HĐĐT…

Thông tư 32/2025 cập nhật mẫu tờ khai đăng ký sử dụng hóa đơn điện tử và chứng từ điện tử, bao gồm:

– Mẫu số 01/ĐKTĐ-HĐĐT: Mẫu tờ khai đăng ký sử dụng hóa đơn điện tử.

– Mẫu số 01/ĐKTĐ-CTĐT: Mẫu tờ khai đăng ký sử dụng chứng từ điện tử.

– Mẫu hóa đơn, biên lai theo phục lục đính kèm Thông tư 32/2025/TT-BTC.

3. Một số lưu ý và câu hỏi thường gặp liên quan đến Thông tư 32/2025/TT-BTC

- Hóa đơn của cơ quan thuế đã đặt in theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ → Được tiếp tục sử dụng hóa đơn đã đặt in để bán cho các đối tượng được mua hóa đơn (căn cứ tại khoản 7 Điều 12 Thông tư 32/2025/TT-BTC).

-

Đối với các hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 được phát hiện là lập sai → Người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai và lập hóa đơn hóa đơn điện tử mới THAY THẾ cho hóa đơn đã lập sai. Hóa đơn điện tử thay thế hóa đơn đã lập sai phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. Người bán ký số trên hóa đơn điện tử mới thay thế hóa đơn đã lập sai để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã) hoặc người bán gửi cơ quan thuế để được cấp mã cho hóa đơn điện tử thay thế hóa đơn đã lập (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

-

Nhà nước khuyến khích người tiêu dùng lấy hóa đơn khi mua hàng hóa, dịch vụ → Để tham gia chương trình “Hóa đơn may mắn” với những giá trị giải thưởng hấp dẫn. Cục Thuế sẽ có kế hoạch xây dựng phương án tổ chức, tần suất quay thưởng, giá trị giải thưởng minh bạch để hỗ trợ người dân tham gia.

- Khuyến nghị và lưu ý dành cho doanh nghiệp và hộ kinh doanh để tuân thủ, đáp ứng các quy định mới theo Thông tư 32, Nghị định 70:

- Rà soát quy trình lập, ký, gửi hóa đơn điện tử, đảm bảo tuân thủ theo quy định mới.

- Cập nhật phần mềm hóa đơn điện tử để phù hợp với định dạng chuẩn dữ liệu và các nội dung bắt buộc.

- Hướng dẫn nhân sự kế toán nắm rõ quy trình xử lý hóa đơn sai sót.

- Với hộ kinh doanh, cần chuẩn bị triển khai hóa đơn điện tử đúng thời hạn.

Phần mềm MISA meInvoice sẵn sàng đáp ứng Thông tư 32/2025/TT-BTC, nghị định 70/2025/NĐ-CP

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp & hộ kinh doanh bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng Nghị định 123/2020, Nghị định số 70/2025 và Thông tư 32/2025 mới nhất

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Quý doanh nghiệp, hộ kinh doanh quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại:

Trên đây là toàn bộ các điểm mới được quy định tại Thông tư 32/2025/TT-BTC. Hy vọng thông tin này sẽ giúp doanh nghiệp cập nhật kịp thời, đảm bảo tuân thủ đúng các quy định pháp luật và hạn chế tối đa các rủi ro không đáng có liên quan đến hóa đơn, chứng từ.