Ngày 30/6/2026, Bộ Tài chính đã ban hành Thông tư số 90/2026/TT-BTC quy định về đăng ký thuế thay thế thông tư 86/2024/TT-BTC. Hãy cùng tìm hiểu chi tiết hơn những quy định mới tại Thông tư này trong bài viết tổng hợp của MISA meInvoice dưới đây.

1. Thông tư số 90/2026/TT-BTC của Bộ Tài chính và những thông tin cơ bản

Thông tư 90/2026/TT-BTC quy định chi tiết các điều, khoản được giao tại Luật số 108/2025/QH15 và Nghị định số 252/2026/NĐ-CP; có hiệu lực từ ngày 01/07/2026.

» Tải file nội dung chi tiết Thông tư 90/2026/TT-BTC: TẠI ĐÂY

| Loại văn bản | Thông tư |

| Số, ký hiệu | 90/2026/TT-BTC |

| Tổ chức ban hành | Bộ Tài Chính |

| Ngày ban hành | 30-06-2026 |

| Ngày có hiệu lực thi hành | 01-07-2026 |

| Trích yếu | Quy định về đăng ký thuế |

| Tải Thông tư |

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2026, thay thế Thông tư số 86/2024/TT-BTC ngày 23 tháng 12 năm 2024 của Bộ trưởng Bộ Tài chính quy định về đăng ký thuế.

Có thể bạn quan tâm?

- Nghị định 254/2026/NĐ-CP và những điểm mới đáng lưu ý về hóa đơn, chứng từ điện tử từ 01/07/2026

- Nghị định 252/2026/NĐ-CP: Điểm mới về quản lý Thuế có hiệu lực từ 01/07/2026

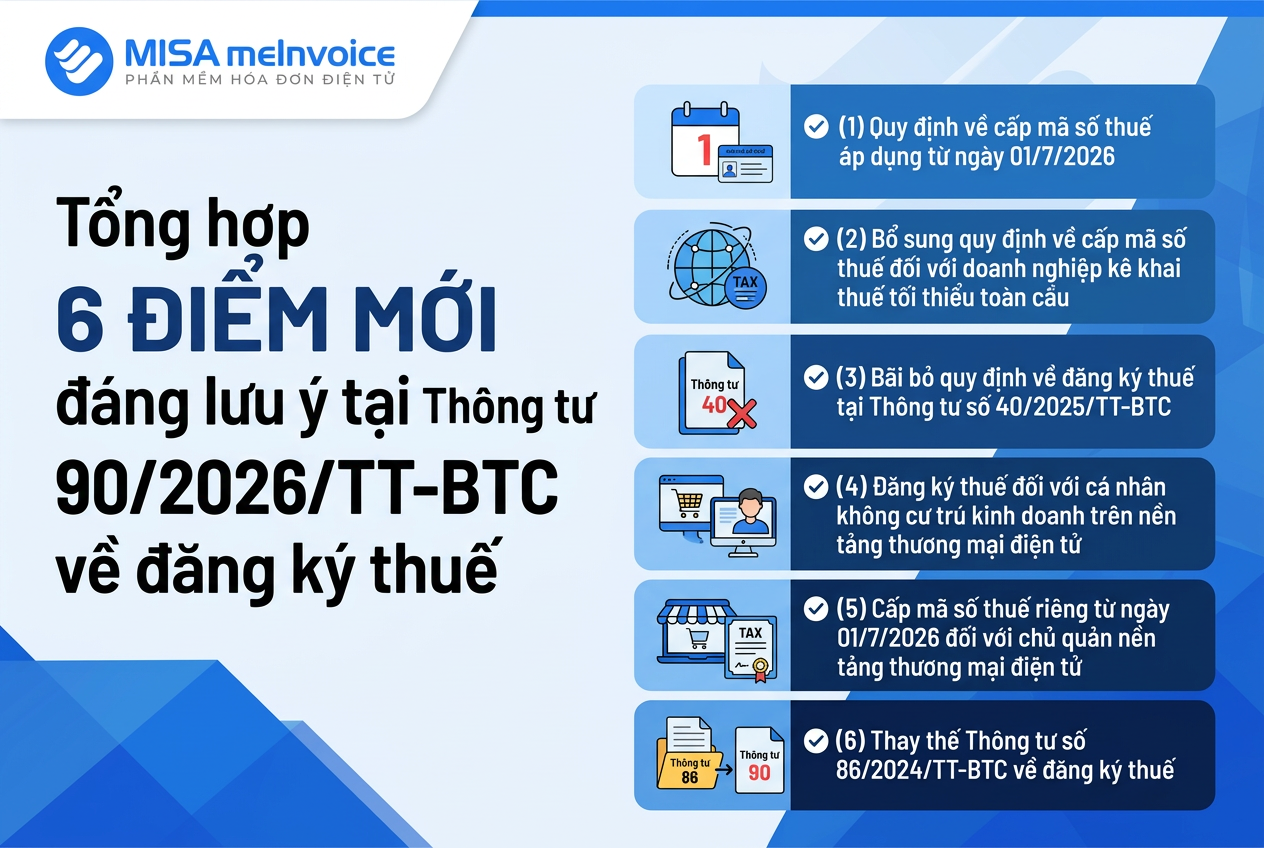

2. Tổng hợp 6 ĐIỂM MỚI đáng lưu ý tại Thông tư 90/2026/TT-BTC về đăng ký thuế

✅ (1) Quy định về cấp mã số thuế áp dụng từ ngày 01/7/2026

Căn cứ khoản 3 Điều 5 Thông tư số 90/2026/TT-BTC, việc cấp mã số thuế từ ngày 01/7/2026 được quy định như sau:

- Đối với tổ chức: Tổ chức được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động, kể từ thời điểm đăng ký thuế đến khi chấm dứt hiệu lực mã số thuế, trừ trường hợp được cấp mã số thuế nộp thay theo quy định tại điểm e khoản 2 Điều 5 Thông tư số 90/2026/TT-BTC.

- Đối với cá nhân: Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng suốt đời, trừ trường hợp được cấp mã số thuế nộp thay theo quy định tại điểm e khoản 2 Điều 5 Thông tư số 90/2026/TT-BTC.

- Đối với người phụ thuộc: Người phụ thuộc của cá nhân được cấp mã số thuế để thực hiện giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế của người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ đối với ngân sách nhà nước.

- Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác.

- Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác được giữ nguyên trong trường hợp chuyển đổi loại hình, hoặc khi có việc bán, tặng, cho, thừa kế.

✅ (2) Bổ sung quy định về cấp mã số thuế đối với doanh nghiệp kê khai thuế tối thiểu toàn cầu

Theo điểm i khoản 2 Điều 5 Thông tư số 90/2026/TT-BTC, tổ chức quy định tại điểm o khoản 2 Điều 4 Thông tư số 90/2026/TT-BTC được cấp mã số thuế 10 chữ số để trực tiếp kê khai và nộp thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu. Việc đăng ký thuế được thực hiện theo Điều 15 Nghị định số 236/2025/NĐ-CP (quy định chi tiết một số điều của Nghị quyết số 107/2023/QH15) và theo Thông tư số 90/2026/TT-BTC.

✅ (3) Bãi bỏ quy định về đăng ký thuế tại Thông tư số 40/2025/TT-BTC

Theo khoản 3 Điều 36 Thông tư số 90/2026/TT-BTC (có hiệu lực từ ngày 01/7/2026), bãi bỏ nội dung tại Điều 10 Thông tư số 40/2025/TT-BTC ngày 13/6/2025 của Bộ trưởng Bộ Tài chính về sửa đổi, bổ sung một số điều của các Thông tư thuộc lĩnh vực quản lý thuế nhằm phân định thẩm quyền của chính quyền địa phương theo mô hình tổ chức chính quyền địa phương 02 cấp.

✅ (4) Đăng ký thuế đối với cá nhân không cư trú kinh doanh trên nền tảng thương mại điện tử

Theo điểm e khoản 2 Điều 4 Thông tư số 90/2026/TT-BTC, cá nhân không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử không có chức năng đặt hàng trực tuyến và chức năng thanh toán phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế.

Quy định này là nội dung mới, do trước đây Thông tư số 86/2024/TT-BTC mới quy định chung đối với nhà cung cấp nước ngoài và cá nhân nước ngoài không cư trú có hoạt động thương mại điện tử, chưa tách riêng nhóm cá nhân không cư trú theo từng mô hình hoạt động trên nền tảng số.

✅ (5) Cấp mã số thuế riêng từ ngày 01/7/2026 đối với chủ quản nền tảng thương mại điện tử

Theo điểm b khoản 2 Điều 1 Thông tư số 90/2026/TT-BTC, một trong các nội dung được hướng dẫn là đăng ký thuế và cấp mã số thuế riêng để thực hiện kê khai và nộp thay số thuế đã khấu trừ của chủ quản nền tảng thương mại điện tử trong nước và tổ chức tại Việt Nam có hoạt động kinh tế số khác, theo điểm a khoản 1 Điều 45 Nghị định số 252/2026/NĐ-CP.

Theo điểm h.3 khoản 2 Điều 4 Thông tư số 90/2026/TT-BTC quy định:

h.3) Chủ quản nền tảng thương mại điện tử, nền tảng số khác ở trong nước có chức năng đặt hàng trực tuyến và chức năng thanh toán theo quy định tại Điều 43 Nghị định số 252/2026/NĐ-CP khấu trừ và nộp thay thuế cho nhà cung cấp nước ngoài, hộ kinh doanh, cá nhân kinh doanh (bao gồm cá nhân cư trú và cá nhân không cư trú);

So với Thông tư số 86/2024/TT-BTC, quy định về cấp mã số thuế riêng cho chủ quản nền tảng thương mại điện tử là điểm mới, do trước đây nhóm được cấp mã số thuế nộp thay chủ yếu gồm các chủ thể quy định tại điểm g khoản 2 Điều 4 và điểm e khoản 4 Điều 5 Thông tư số 86/2024/TT-BTC, trong đó chủ quản sàn thương mại điện tử trong nước chưa được xác định là chủ thể có trách nhiệm khấu trừ, nộp thay và chưa được cấp mã số thuế riêng như hiện nay.

✅ (6) Thay thế Thông tư số 86/2024/TT-BTC về đăng ký thuế

Theo Điều 36 Thông tư số 90/2026/TT-BTC, Thông tư này có hiệu lực từ ngày 01/7/2026 và thay thế Thông tư số 86/2024/TT-BTC về đăng ký thuế.

Điều 36. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2026, thay thế Thông tư số 86/2024/TT-BTC ngày 23 tháng 12 năm 2024 của Bộ trưởng Bộ Tài chính quy định về đăng ký thuế.

Phần mềm MISA meInvoice sẵn sàng đáp ứng các quy định pháp luật mới

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp & hộ kinh doanh bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng các quy định pháp luật mới.

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Ngoài ra, phần mềm hóa đơn điện tử MISA meInvoice liên tục cập nhật các tính năng hữu ích, nhằm đáp ứng các quy định mới theo Nghị định 254/2026/NĐ-CP, thông tư 91/2026/TT-BTC, Thông tư 90/2026/TT-BTC.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: