Để thực hiện nộp thuế tiêu thụ đặc biệt, người có trách nhiệm nộp thuế cần chuẩn bị hồ sơ khai thuế. Dưới đây là các mẫu tờ khai thuế tiêu thụ đặc biệt mới nhất mà MISA MeInvoice gửi đến bạn đọc tham khảo.

Tìm hiểu thêm:

|

1. Mẫu tờ khai thuế tiêu thụ đặc biệt

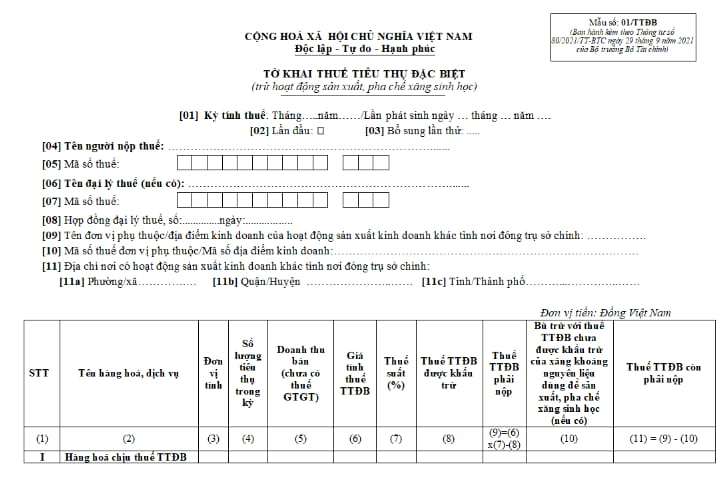

1.1. Mẫu tờ khai thuế tiêu thụ đặc biệt số 01/TTĐB

Mẫu tờ khai thuế tiêu thụ đặc biệt số 01/TTĐB được ban hành thuộc Thông tư 80/2021/TT-BTC dành cho các hàng hóa, sản phẩm chịu thuế tiêu thụ đặc biệt.

Tải file mẫu tại đây: Mẫu 01/TTĐB

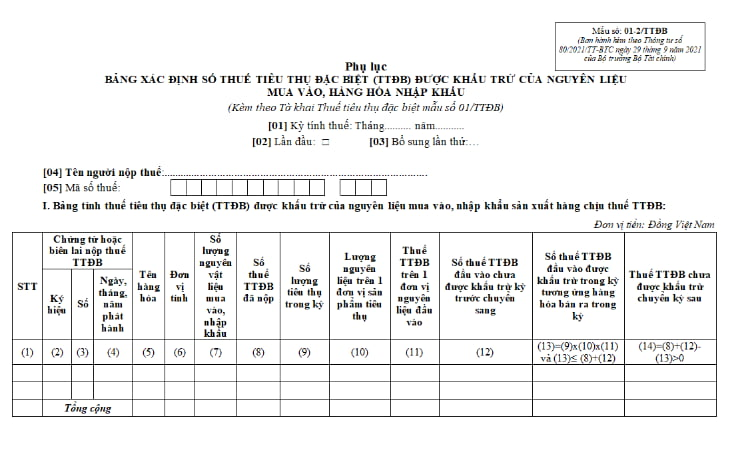

1.2. Mẫu tờ khai thuế tiêu thụ đặc biệt số 01-2/TTĐB

Đối với mẫu tờ khai thuế tiêu thụ đặc biệt số 01-2/TTĐB được sử dụng đối với những loại hàng hóa được khấu trừ của các nguyên liệu mua vào, các loại hàng hóa nhập khẩu.

Tải file mẫu tại đây: Mẫu 01-2/TTĐB

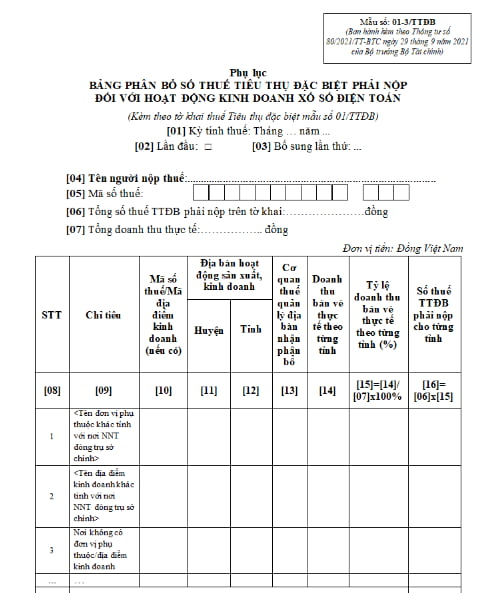

1.3. Mẫu tờ khai thuế tiêu thụ đặc biệt số 01-3/TTĐB

Người nộp thuế tiêu thụ đặc biệt đối với hoạt động kinh doanh xổ số điện toán cần chuẩn bị kê khai thuế tiêu thụ đặc biệt theo mẫu số 01-3/TTĐB được đính kèm theo Thông tư 80/2021/TT-BTC.

Tải file mẫu tại đây: Mẫu 01-3/TTĐB

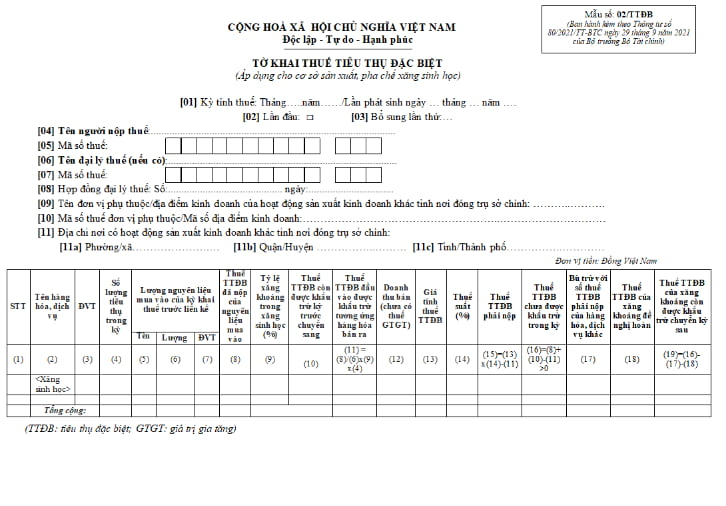

1.4. Mẫu tờ khai thuế tiêu thụ đặc biệt số 02/TTĐB

Những tổ chức, doanh nghiệp có hoạt động sản xuất, pha chế các loại xăng sinh học cần thực hiện kê khai thuế tiêu thụ đặc biệt theo mẫu số 02/TTĐB.

Tải file mẫu tại đây: Mẫu 02/TTĐB

2. Những lưu ý khi điền mẫu khai thuế tiêu thụ đặc biệt

Đối với mỗi loại mẫu khai thuế tiêu thụ đặc biệt sẽ có những điều cần lưu ý như sau:

2.1. Lưu ý khi điền mẫu 01/TTĐB

– Các chỉ tiêu [09], [10], [11]: Thực hiện kê khai thông tin cơ sở sản xuất, đơn vị phụ thuộc, cơ sở kinh doanh có hoạt động thương mại các sản phẩm, hàng hóa, dịch vụ chịu thuế khác với địa chỉ, thông tin của nơi đặt làm trụ sở chính.

– Trong trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh được đặt ở nhiều huyện do Cục quản lý Thuế quản lý thì chọn một đơn vị để kê khai vào các chỉ tiêu này.

– Trong trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh được đặt ở nhiều huyện do Cục quản lý Thuế khu vực quản lý thì chọn một đơn vị thuộc hệ thống quản lý của Cục quản lý thuế khu vực để kê khai vào các chỉ tiêu này.

– Tổng ở cột số (10) ở mẫu 01/TTĐB phải bằng tổng của cột (17) ở mẫu 01-2/TTĐB.

– Tổng ở cột cột (8) bằng tổng cộng cột (13) Bảng I và cột (12) Bảng II ở mẫu 01-2/TTĐB (ban hành Thông tư 80/2021/TT-BTC).

– Những nội dung có <> là phần nội dung ví dụ hoặc chỉ dùng để giải thích, không thực hiện kê khai vào khu vực này.

2.2. Lưu ý khi điền mẫu 01-2/TTĐB

– Đối với mẫu tờ khai thuế tiêu thụ đặc biệt tại mẫu 01-2/TTĐB thì người khai thực hiện điền các chỉ tiêu khác tương tự như mẫu 01/TTĐB. Riêng ở cột số (12) phần II chỉ được khai số thuế TTĐB đã nộp ở khâu nhập khẩu tương ứng và khấu trừ tối đa số thuế TTĐB phát sinh khi bán ra trong nước.

– Phần chênh lệch không được tính giữa số thuế tiêu thụ đặc biệt phát sinh ở khâu nhập khẩu đối với số thuế tiêu thụ đặc biệt phát sinh ở lượng hàng hóa được bán ra trong nước.

2.3. Lưu ý khi điền mẫu 01-3/TTĐB

Tại mẫu 01-3/TTĐB, người có nghĩa vụ khai thuế tiêu thụ đặc biệt cần phải lưu ý những nội dung tại cột số 9 và chỉ tiêu số [11], [12] cụ thể như sau:

– Cột (9):

- Tên đơn vị phụ thuộc khác tỉnh với nơi NNT đóng trụ sở chính: Thực hiện kê khai cho tỉnh nơi có đơn vị cơ sở đóng trụ sở tại đây.

- Tên địa điểm kinh doanh khác tỉnh với nơi NNT đóng trụ sở chính: Thực hiện kê khai cho tỉnh nơi có địa điểm kinh doanh nếu phát sinh số tiền doanh thu từ việc bán vé.

- Nơi không có đơn vị phụ thuộc, địa điểm kinh doanh: Thực hiện kê khai cho tỉnh nơi không có địa điểm kinh doanh, đơn vị phụ thuộc nhưng có phát sinh số tiền doanh thu từ việc bán vé.

– Chỉ tiêu [11], [12] : Thực hiện kê khai ở đơn vị cấp huyện, tỉnh nơi có cơ sở kinh doanh, đơn vị phụ thuộc, hoạt động bán vé khác với nơi đóng trụ sở chính.

2.4. Lưu ý khi điền mẫu 02/TTĐB

– Kho doanh nghiệp, tổ chức có hoạt động sản xuất, kinh doanh khác ngoài mặt hàng là xăng sinh học thì vẫn thực hiện kê khai thuế tiêu thụ đặc biệt đối với các mặt hàng chịu thuế theo mẫu 01/TTĐB.

– Các chỉ tiêu [09], [10], [11]: Thực hiện kê khai thông tin cơ sở sản xuất, đơn vị phụ thuộc, cơ sở kinh doanh có hoạt động thương mại về xăng sinh học khác với địa chỉ, thông tin của nơi đặt làm trụ sở chính.

– Tổng ở cột số (17) ở mẫu 02/TTĐB phải bằng tổng của cột (10) ở mẫu 01/TTĐB.

Những nội dung có <> là phần nội dung ví dụ hoặc chỉ dùng để giải thích, không thực hiện kê khai vào khu vực này.

3. Lời kết

Trên đây là các mẫu tờ khai thuế tiêu thụ đặc biệt cập nhật mới nhất tại quy định pháp luật mà MISA MeInvoice gửi đến bạn đọc tham khảo. Hy vọng thông qua các biểu mẫu trên, bạn đọc có thể áp dụng biểu mẫu phù hợp đối với loại hàng hóa, dịch vụ mà doanh nghiệp bạn đang kinh doanh và sản xuất. Nếu thấy nội dung bài viết hữu ích, hãy chia sẻ đến với những người cũng đang quan tâm về tờ khai thuế tiêu thụ đặc biệt mới nhất hiện nay.

Ngoài ra, nhằm đáp ứng kịp thời nhu cầu chuyển đổi và quy định về chứng từ khấu trừ thuế TNCN theo Nghị định 123, Thông tư 78, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Nếu Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây, chúng tôi sẽ liên hệ lại trong thời gian sớm nhất: