Báo cáo tài chính hợp nhất là một trong những tài liệu quan trọng được lập trên cơ sở hợp nhất báo cáo tài chính của công ty mẹ và công ty con. Sau đây, hãy cùng MISA MeInvoice tìm hiểu các thông tin chi tiết liên quan đến BCTC.

Lưu ý: Trước khi tìm hiểu, có thể bạn sẽ muốn tìm hiểu một số những thông tin phải biết về báo cáo tài chính trong bài viết xem thêm dưới đây.

|

1. Tổng quan về báo cáo tài chính hợp nhất

1.1. Báo cáo tài chính hợp nhất là gì?

Báo cáo tài chính hợp nhất là loại báo cáo được lập dựa trên cơ sở hợp nhất các báo cáo tài chính riêng lẻ của công ty mẹ và các công ty thành viên (hay còn gọi là công ty con). Báo cáo này sẽ được trình bày như báo cáo tài chính của một doanh nghiệp.

Đối tượng phải lập báo cáo tài chính hợp nhất là:

- Tất cả các công ty mẹ nắm giữ trên 50% quyền biểu quyết ở công ty con có thể là sở hữu trực tiếp hoặc sở hữu gián tiếp thông qua một công ty con khác.

- Tất cả các tổng công ty Nhà nước được thành lập và hoạt động theo mô hình có công ty con cũng phải lập, nộp báo cáo tài chính hợp nhất theo quy định của pháp luật về kế toán.

Trong khi đó, theo quy định tại Điều 3 của Thông tư 202/2014/TT-BTC, báo cáo tài chính hợp nhất cần đáp ứng được các yêu cầu sau:

Tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài sản, nợ phải trả, nguồn vốn chủ sở hữu tại thời điểm kết thúc kỳ kế toán, kết quả hoạt động kinh doanh và lưu chuyển tiền tệ trong kỳ kế toán của tập đoàn như một doanh nghiệp độc lập không tính đến ranh giới pháp lý của các pháp nhân riêng biệt là công ty mẹ hay các công ty con trong tập đoàn.

Cung cấp thông tin kinh tế, tài chính cho việc đánh giá tình hình tài chính, kết quả kinh doanh và khả năng tạo tiền của tập đoàn trong kỳ kế toán đã qua và dự đoán trong tương lai, làm cơ sở cho việc ra quyết định về quản lý, điều hành hoạt động kinh doanh hoặc đầu tư vào tập đoàn của các chủ sở hữu, nhà đầu tư, chủ nợ hiện tại và tương lai và các đối tượng khác sử dụng Báo cáo tài chính.

Như vậy, yêu cầu đối với báo cáo tài chính hợp nhất là cần đảm bảo tổng hợp, trình bày kết quả hoạt động kinh doanh và lưu chuyển tiền tệ trong kỳ kế toán của một doanh nghiệp một cách toàn diện nhất. Thông qua báo cáo tài chính hợp nhất, các nhà đầu tư có thể đưa ra các quyết định quan trọng liên quan đến việc quản lý, điều hành hoạt động kinh doanh, đầu tư của doanh nghiệp trong tương lai.

Để hạn chế rủi ro trước khi lên BCTC, doanh nghiệp nên chủ động kiểm tra hóa đơn tập trung bằng phần mềm Hóa đơn điện tử MISA meInvoice. Giải pháp này hiện tặng 50 lượt kiểm tra hóa đơn, hỗ trợ phát hiện sai sót sớm, tăng tính an toàn khi tổng hợp và lập báo cáo.

>> Nhận ngay 50 lượt kiểm tra hóa đơn đầu vào hợp lệ miễn phí tại đây

1.2. Phân biệt báo cáo tài chính hợp nhất và riêng lẻ

Báo cáo tài chính hợp nhất và riêng lẻ đều được sử dụng để khái quát lại tình hình tài chính, hoạt động kinh doanh cũng như luồng tiền của một doanh nghiệp.

Tuy nhiên, đây là 2 loại báo cáo tài chính khác nhau bởi một số chỉ sổ chỉ có ở báo cáo tài chính hợp nhất là:

- Lợi thế thương mại ở phần tài sản;

- Lợi ích của cổ đông thiểu số ở phần nguồn vốn;

- Lợi nhuận thuộc cổ đông không kiểm soát ở kết quả kinh doanh.

Cụ thể tại bảng so sánh sau:

| Tiêu chí | Báo cáo tài chính hợp nhất | Báo cáo tài chính riêng lẻ |

| Các khoản đầu tư vào công ty con | Có | Không có |

| Tài khoản lợi thế thương mại | Có | Không có |

| Tài khoản lợi ích của cổ đông thiểu số (nếu vốn mà công ty mẹ nắm giữ nhỏ hơn 100%) | Có | Không có |

| Thời điểm ghi nhận vốn chủ sở hữu | Ghi nhận tại ngày hợp nhất mà cổ đông công ty mẹ sở hữu ở công ty con | Ghi nhận theo phương pháp vốn gốc nghĩa là khi chủ sở hữu không bỏ thêm vốn hoặc cũng không rút vốn. |

2. Khi nào cần làm báo cáo tài chính hợp nhất?

Cụ thể, Điều 6 của Thông tư 202/2014/TT-BTC quy định về thời hạn nộp và công khai Báo cáo tài chính hợp nhất như sau:

Báo cáo tài chính hợp nhất năm phải nộp cho chủ sở hữu và các cơ quan quản lý Nhà nước có thẩm quyền chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm và được công khai trong thời hạn 120 ngày kể từ ngày kết thúc kỳ kế toán năm. Công ty mẹ là đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán phải nộp Báo cáo tài chính hợp nhất năm và công khai theo quy định của pháp luật về chứng khoán.

Báo cáo tài chính hợp nhất giữa niên độ phải nộp cho các chủ sở hữu và các cơ quan quản lý Nhà nước có thẩm quyền chậm nhất là 45 ngày kể từ ngày kết thúc kỳ kế toán. Công ty mẹ là đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán phải nộp và công khai Báo cáo tài chính giữa niên độ theo quy định của pháp luật về chứng khoán.

Như vậy, thời hạn lập và nộp báo cáo tài chính hợp nhất cho các cơ quan quản lý Nhà nước có thẩm quyền chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm và công khai báo cáo tài chính hợp nhất trong vòng 120 ngày kể từ ngày kết thúc năm tài chính.

Báo cáo tài chính hợp nhất là báo cáo phản ánh tình hình tài chính, kết quả kinh doanh và dòng tiền của công ty mẹ và các đơn vị thành viên như một một thực thể duy nhất, đòi hỏi số liệu phải đồng nhất chính sách kế toán, loại trừ giao dịch nội bộ và đối chiếu chặt chẽ chứng từ phát sinh trên toàn hệ thống. Trên thực tế, chỉ cần hóa đơn tại bất kỳ đơn vị nào có sai sót hoặc không hợp lệ thì quá trình tổng hợp và hợp nhất có thể bị ảnh hưởng, làm tăng nguy cơ điều chỉnh số liệu, truy thu, xử phạt khi kiểm tra.

Vì vậy, để kiểm soát rủi ro ngay từ khâu đầu vào trước khi lập BCTC hợp nhất, doanh nghiệp nên rà soát hóa đơn tập trung bằng phần mềm Hóa đơn điện tử MISA meInvoice. Giải pháp này hỗ trợ kiểm tra nhanh, giảm sai sót và hiện tặng miễn phí 50 lượt kiểm tra hóa đơn, giúp doanh nghiệp chủ động phát hiện rủi ro trước khi chốt số liệu hợp nhất.

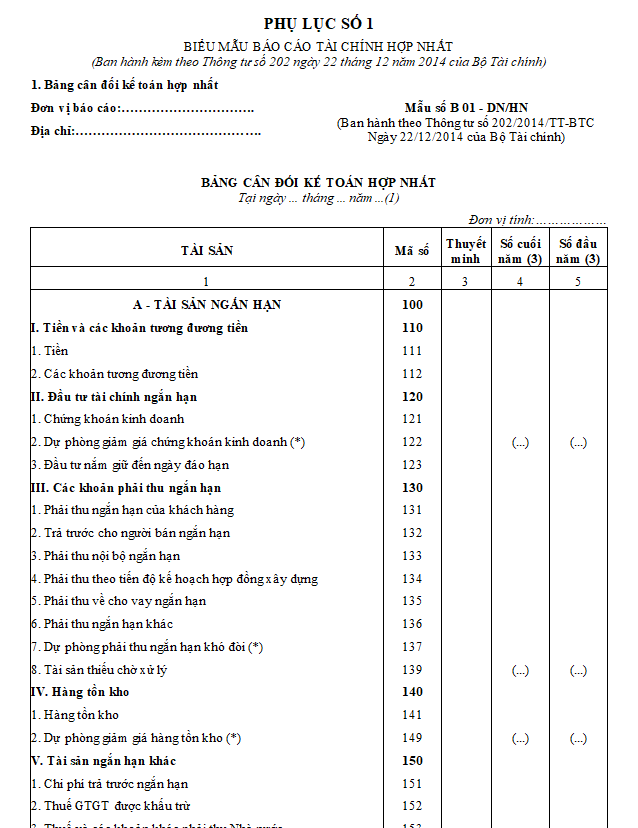

3. Mẫu báo cáo tài chính hợp nhất

Dưới đây là mẫu báo cáo tài chính hợp nhất được ban hành tại Phụ lục số 1 ban hành kèm theo thông tư số 202 ngày 22/12/2014 của Bộ Tài Chính bạn có thể tham khảo và tải về sử dụng.

Link tải mẫu báo cáo tài chính hợp nhất: TẠI ĐÂY

4. Cách lập báo cáo tài chính hợp nhất

Nguyên tắc lập báo cáo tài chính hợp nhất

Theo Điều 10 của Thông tư 202/2014/TT-BTC, khi lập và trình bày báo cáo tài chính hợp nhất, doanh nghiệp cần tuân thủ 16 nguyên tắc sau đây:

Nguyên tắc 1

Khi công ty mẹ lập Báo cáo tài chính hợp nhất thì phải hợp nhất Báo cáo tài chính riêng của mình và của tất cả các công ty con ở trong nước và ngoài nước do công ty mẹ kiểm soát trực tiếp hoặc gián tiếp, trừ các trường hợp sau đây:

– Công ty mẹ chỉ có quyền kiểm soát tạm thời vì công ty con này chỉ được mua và nắm giữ cho mục đích bán lại trong thời gian không quá 12 tháng.

– Hoạt động của công ty con bị hạn chế trong thời gian trên 12 tháng và điều này ảnh hưởng đáng kể tới khả năng chuyển vốn cho công ty mẹ.

Nguyên tắc 2

Công ty mẹ không có quyền được loại trừ khỏi Báo cáo tài chính hợp nhất đối với:

- Công ty con có hoạt động kinh doanh khác biệt với hoạt động kinh doanh của công ty mẹ và các công ty con khác trong tập đoàn;

- Công ty con là Quỹ tín thác, Quỹ tương hỗ, Quỹ đầu tư mạo hiểm hoặc các doanh nghiệp tương tự.

Nguyên tắc 3

Việc lập và trình bày báo cáo tài chính hợp nhất phải tuân theo các nguyên tắc kế toán như Báo cáo tài chính của doanh nghiệp độc lập theo quy định của Chuẩn mực kế toán Việt Nam “Trình bày báo cáo tài chính” và quy định của các Chuẩn mực kế toán khác có liên quan.

Nguyên tắc 4

Báo cáo tài chính hợp nhất được lập trên cơ sở áp dụng chính sách kế toán thống nhất cho các giao dịch và sự kiện cùng loại trong các hoàn cảnh tương tự trong toàn Tập đoàn.

Nguyên tắc 5

Báo cáo tài chính riêng của công ty mẹ và Báo cáo tài chính của công ty con sử dụng để hợp nhất phải được lập cho cùng 01 kỳ kế toán.

Nguyên tắc 6

Kết quả các hoạt động kinh doanh của công ty con phải được đưa vào Báo cáo tài chính hợp nhất kể từ ngày công ty mẹ nắm quyền kiểm soát công ty con và chấm dứt vào ngày công ty mẹ thực sự chấm dứt quyền kiểm soát công ty con.

Nguyên tắc 7

Phần sở hữu của công ty mẹ và cổ đông không kiểm soát trong tài sản thuần có thể xác định được của công ty con tại ngày mua phải được trình bày theo giá trị hợp lý.

Nguyên tắc 8

Nếu có sự chênh lệch giữa giá trị hợp lý và giá trị ghi sổ của tài sản thuần thuộc công ty con tại ngày mua, công ty mẹ có trách nhiệm ghi nhận thuế thu nhập doanh nghiệp hoãn lại phát sinh từ giao dịch hợp nhất kinh doanh.

Nguyên tắc 9

Lợi thế thương mại hoặc lợi nhuận (lãi) từ giao dịch mua rẻ được xác định là sự chênh lệch giữa giá phí khoản đầu tư và giá trị hợp lý của tài sản thuần có thể xác định được của công ty con tại ngày mua do công ty mẹ nắm giữ (thời điểm công ty mẹ nắm giữ quyền kiểm soát công ty con).

Nguyên tắc 10

Trong trường hợp sau khi công ty mẹ đã kiểm soát công ty con, nếu công ty mẹ tiếp tục đầu tư vào công ty con để tăng tỷ lệ lợi ích nắm giữ, phần chênh lệch giữa giá phí khoản đầu tư thêm và giá trị ghi sổ của tài sản thuần của công ty con mua thêm phải được ghi nhận trực tiếp vào lợi nhuận sau thuế chưa phân phối và được coi là các giao dịch vốn chủ sở hữu (không được ghi nhận như lợi thế thương mại hoặc lợi nhuận (lãi) từ giao dịch mua giá rẻ).

Trong trường hợp này, công ty mẹ không thực hiện việc ghi nhận tài sản thuần của công ty con theo giá trị hợp lý như tại thời điểm kiểm soát công ty con.

Nguyên tắc 11

Các chỉ tiêu trong Bảng cân đối kế toán hợp nhất và Báo cáo kết quả hoạt động kinh doanh hợp nhất được lập bằng cách cộng từng chỉ tiêu thuộc Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh của Công ty mẹ và các công ty con trong tập đoàn.

Nguyên tắc 12

Số chênh lệch giữa số thu từ việc thoái vốn tại công ty con và giá trị phần tài sản thuần của công ty con bị thoái vốn cộng với giá trị phần lợi thế thương mại chưa phân bổ hết được ghi nhận ngay trong kỳ phát sinh.

Nguyên tắc 13

Sau khi thực hiện tất cả các bút toán điều chỉnh, phần chênh lệch phát sinh do việc điều chỉnh các chỉ tiêu thuộc Báo cáo kết quả kinh doanh phải được kết chuyển vào lợi nhuận sau thuế chưa phân phối.

Nguyên tắc 14

Bảng cân đối kế toán hợp nhất được dùng làm căn cứ cho việc lập Báo cáo lưu chuyển tiền tệ hợp nhất.

Báo cáo kết quả hoạt động kinh doanh hợp nhất, báo cáo lưu chuyển tiền tệ của công ty mẹ và các công ty con theo nguyên tắc:

Báo cáo lưu chuyển tiền tệ hợp nhất chỉ được trình bày luồng tiền giữa tập đoàn với các đơn vị bên ngoài tập đoàn, bao gồm cả luồng tiền phát sinh từ các giao dịch với các công ty liên doanh, liên kết và cổ đông không kiểm soát của tập đoàn và được trình bày trên Báo cáo lưu chuyển tiền tệ hợp nhất theo 3 loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính.

Tất cả các luồng tiền phát sinh từ những giao dịch giữa công ty mẹ và công ty con trong nội bộ tập đoàn phải được loại trừ hoàn toàn trên bản Báo cáo lưu chuyển tiền tệ hợp nhất.

Nguyên tắc 15

Nếu đồng tiền được sử dụng trong Báo cáo tài chính của các công ty con khác với đồng tiền được sử dụng trong Báo cáo tài chính của công ty mẹ thì trước khi hợp nhất Báo cáo tài chính, công ty mẹ phải chuyển đổi toàn bộ Báo cáo tài chính của các công ty con sang đồng tiền báo cáo của công ty mẹ.

Nguyên tắc 16

Bản thuyết minh báo cáo tài chính hợp nhất được lập để giải thích thêm cho các thông tin về tình hình tài chính và phi tài chính, được căn cứ vào:

- Bảng cân đối kế toán hợp nhất, Báo cáo kết quả hoạt động kinh doanh hợp nhất;

- Báo cáo lưu chuyển tiền tệ hợp nhất;

- Các tài liệu có liên quan trong quá trình hợp nhất Báo cáo tài chính.

Các bước lập báo cáo tài chính hợp nhất

Dưới đây là hướng dẫn lập báo cáo tài chính hợp nhất chi tiết bạn có thể tham khảo:

- Bước 1: Thu thập báo cáo tài chính riêng lẻ của từng công ty

- Bước 2: Tổng hợp và điều chỉnh các chỉ tiêu tương ứng với báo cáo tài chính hợp nhất đảm bảo tính chính xác và toàn vẹn của thông tin

- Bước 3: Thực hiện bút toán điều chỉnh hợp nhất:

- Loại 1: Điều chỉnh chênh lệch giữa giá trị hợp lý (FV) và giá trị ghi sổ (GTGS) tài sản thuần của các công ty con.

- Loại 2: Loại trừ các giá trị đầu tư của công ty mẹ trong từng công ty con, đồng thời ghi nhận lợi thế thương mại và quyền lợi không kiểm soát (NCI) tại thời điểm hợp nhất.

- Loại 3: Phân bổ lợi thế thương mại nếu có.

- Loại 4: Loại trừ toàn bộ các giao dịch nội bộ trong tập đoàn.

- Loại 5: Xác định lợi ích của cổ đông kiểm soát (NCI) tại thời điểm cuối kỳ.

- Ngoài ra bạn cần thực hiện các bút toán để ghi nhận sự điều chỉnh đã thực hiện trong kỳ trước, nhằm đảm bảo tính tích lũy của các chỉ tiêu trên Bảng cân đối kế toán hợp nhất. Các điều chỉnh từ kỳ trước, như doanh thu và chi phí, sẽ được chuyển qua Lợi nhuận sau thuế của công ty mẹ để phản ánh ảnh hưởng cuối cùng từ quyết định kế toán.

- Bước 4: Lập bảng tổng hợp bút toán điều chỉnh và bảng tổng hợp về các chỉ tiêu hợp nhất.

- Bước 5: Lập báo cáo tài chính hợp nhất nhằm đưa ra cái nhìn tổng thể về tình hình tài chính, hoạt động kinh doanh và nguồn tiền.

Trên đây là các thông tin liên quan đến các báo cáo tài chính hợp nhất. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, MISA tiên phong ra mắt Phần mềm hóa đơn điện tử MISA meInvoice.

Phần mềm hóa đơn điện tử MISA meInvoice hợp pháp của MISA được xây dựng dựa trên sự tư vấn của phòng CNTT Tổng cục thuế và đã được các cơ quan thuế lớn Hà Nội, TP Hồ Chí Minh, Quảng Ninh, Bình Dương, Bắc Ninh,… kiểm nghiệm chất lượng hàng đầu và khuyến nghị đơn vị lựa chọn.

Phần mềm đáp ứng đầy đủ nghiệp vụ hóa đơn điện tử theo Thông tư 32/2025/TT-BTC, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP… Đồng thời, MISA meInvoice là phần mềm tiên phong áp dụng công nghệ Blockchain bảo mật – an toàn dữ liệu tuyệt đối cho người dùng.

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng ĐĂNG KÝ tại đây:

![[Giải đáp] Có được xuất gộp hóa đơn điện tử không?](/wp-content/uploads/2025/03/xuat-gop-hoa-don-dien-tu-1-218x150.png "[Giải đáp] Có được xuất gộp hóa đơn điện tử không?")