Hoàn thuế thu nhập cá nhân (TNCN) là việc người nộp thuế TNCN sẽ được hoàn lại một phần tiền từ số thuế đã nộp trong năm quyết toán từ Cơ quan thuế, nếu phù hợp với các điều kiện quy định do Pháp luật ban hành.

Vậy quy trình thủ tục hoàn thuế thu nhập cá nhân được thực hiện như thế nào? Có quy định gì không? Xem ngay bài viết sau để biết chi tiết.

| Xem thêm:

|

1. Chuẩn bị trước hoàn thuế thu nhập cá nhân

Nắm rõ các quy định để được hoàn thuế TNCN

Để được hoàn thuế TNCN bạn cần đáp ứng được các điều kiện sau:

- Số tiền thuế đã nộp lớn hơn số tiền thuế cần nộp.

- Thu nhập tính thuế chưa đến mức nộp thuế nhưng cá nhân đã nộp

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

- Cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế

- Cá nhân có đề nghị hoàn trả thay vì cơ quan thuế chủ động trả cho người nộp thuế.

Để biết số tiền được hoàn thuế chính xác bạn có thể sử dụng công cụ tính hoàn thuế thu nhập cá nhân của meInvoice. Bạn chỉ cần nhập các thông tin về:

- Tổng thu nhập (GROSS)

- Tổng tiền bảo hiểm bắt buộc đã đóng

- Số lượng người phụ thuộc

- Số tháng phụ thuộc

- Số thuế thu nhập cá nhân đã khấu trừ

Đăng ký tài khoản tại Cổng thông tin Tổng cục thuế

Để thực hiện hoàn thuế thu nhập cá nhân đã nộp cần người nộp thuế phải có tài khoản tại Cổng thông tin Tổng cục thuế mới tiến hành thực hiện được.

Để đăng ký tài khoản tại Cổng thông tin Tổng cục thuế bạn có thể thực hiện theo hướng dẫn của video dưới đây.

Chuẩn bị đầy đủ chứng từ, hồ sơ hoàn thuế TNCN

Để tự làm hoàn thuế thu nhập cá nhân online bạn cần có đầy đủ các chứng từ khấu trừ thuế thu nhập cá nhân điện tử của các công ty trả thu nhập trong năm quyết toán thuế.

Nhằm đáp ứng nhu cầu chuyển đổi sử dụng chứng từ khấu trừ thuế TNCN điện tử MISA tiên phong phát triển và ra mắt AMIS Thuế TNCN đáp ứng Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo quy định mới.

Chuẩn bị một máy tính, điện thoại có kết nối Internet ổn định

Vì tất cả các thao tác đều được thực hiện trên môi trường điện tử. Do vậy, hãy đảm bảo rằng máy tính, điện thoại bạn sử dụng để làm thủ tục hoàn thuế TNCN có kết nối Internet ổn định để hạn chế sai xót cũng như gián đoạn khi thực hiện.

2. 2 cách nộp hồ sơ hoàn thuế thu nhập cá nhân online chi tiết

Cách 1: Hoàn thuế TNCN trên Công thông tin Tổng cục thuế

Tiền hoàn thuế TNCN bạn nhận được chính là số tiền nộp thừa sau khi thực hiện quyết toán thuế. Cụ thể các bước thực hiện như sau:

- Bước 1: Truy cập vào website Thuế Việt Nam và chọn mục “Cá nhân”

- Bước 2: Lựa chọn tài khoản đăng nhập và điền đầy đủ các thông tin theo yêu cầu

- Bước 3: Chọn “Quyết toán thuế” >> Chọn “Kê khai trực tuyến”

- Bước 4: Nhập thông tin tờ khai hiển thị trên hệ thống

- Bước 5: Nộp tờ khai

- Bước 6: Gửi hồ sơ, chứng từ khấu trừ thuế TNCN đính kèm

Để giúp bạn hình dung dễ hơn các bước thực hiện bạn có thể xem video dưới đây:

Cách 2: Hoàn thuế TNCN trên eTax Mobile

Để thực hiện hoàn thuế thu nhập cá nhân trên eTax Mobile bạn thực hiện theo các bước sau lập hồ sơ quyết toán thuế TNCN như sau:

- Bước 1: Mở ứng dụng và đăng nhập tài khoản eTax Mobile

Có 2 cách để người nộp thuế đăng nhập tài khoản eTax Mobile:

-

- Đăng nhập bằng tài khoản định danh điện tử VNeID.

- Đăng nhập bằng mã số thuế và mật khẩu (mã số thuế giờ chính là số CCCD).

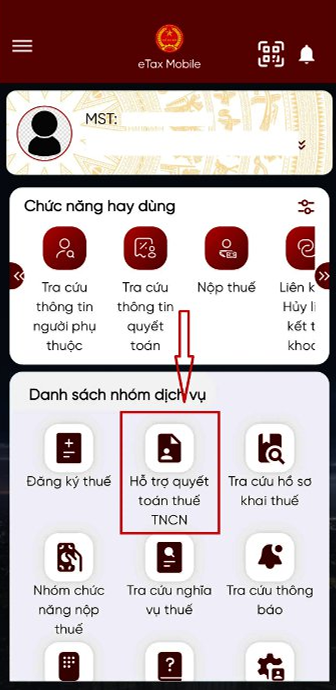

- Bước 2: Chọn mục “Hỗ trợ Quyết toán thuế TNCN”

- Bước 3: Chọn mục “Hỗ trợ lập tờ khai quyết toán”

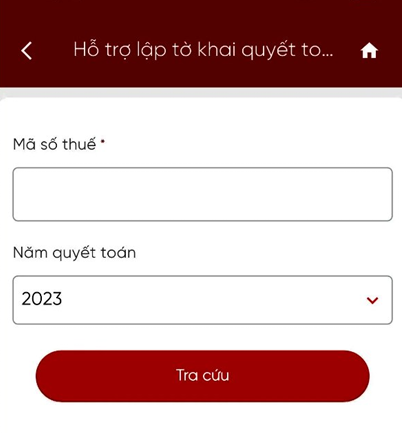

- Bước 4: Lựa chọn năm quyết toán rồi nhấn “Tra cứu”

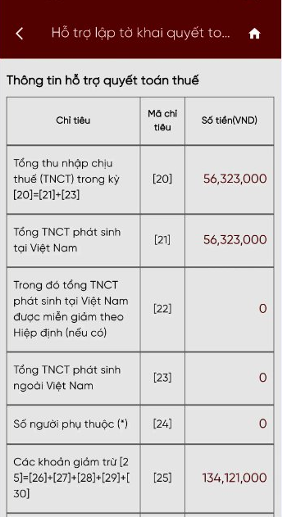

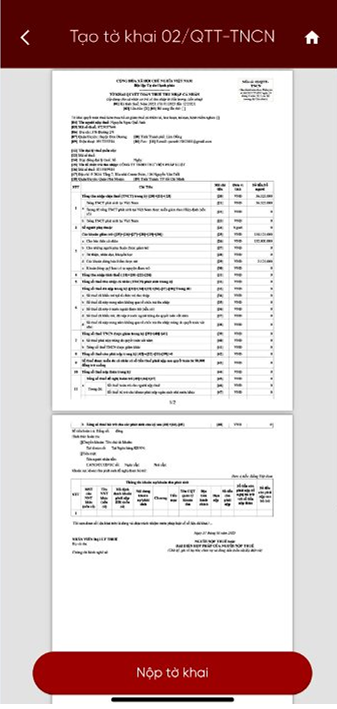

- Bước 5: Kiểm tra dữ liệu, chọn tạo tờ khai 02/QTT-TNCN gợi ý

-

- Hệ thống tự động lấy dữ liệu thu nhập, khấu trừ theo hồ sơ do tổ chức chi trả gửi lên.

- Người nộp thuế kiểm tra lại kỹ dữ liệu, nếu có nhầm lẫn liên hệ đơn vị chi trả để điều chỉnh.

- Bấm chọn “Tạo tờ khai 02/QTT-TNCN” gợi ý để hệ thống tạo dự thảo tờ khai, hạn chế sai sót.

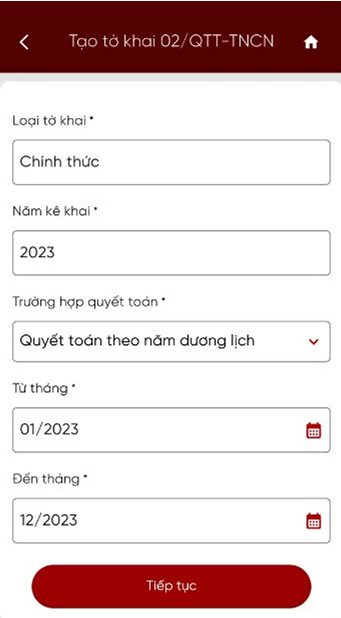

- Bước 6: Kiểm tra thông tin tờ khai, nhấn “Tiếp tục”

Hệ thống hiển thị thông tin về loại tờ khai, năm kê khai trường hợp quyết toán. Người nộp thuế kiểm tra thông tin, ấn tiếp tục.

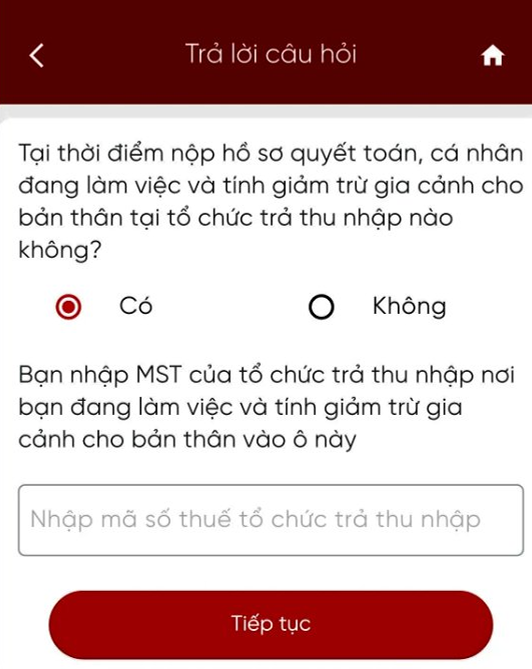

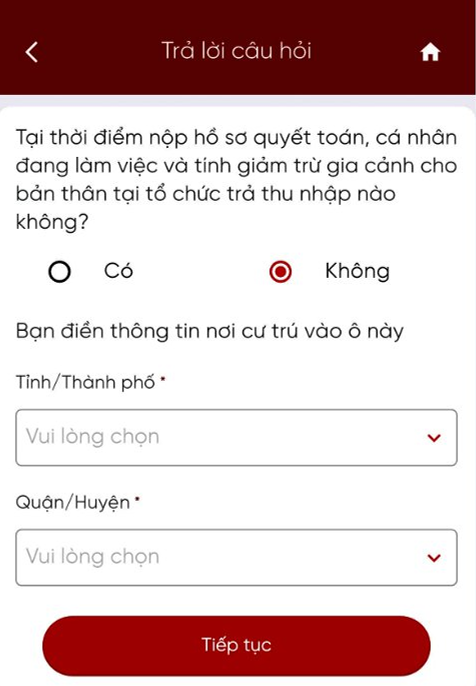

- Bước 7: Khai báo nơi làm việc tại thời điểm quyết toán

Trường hợp tại thời điểm quyết toán thuế TNCN, người nộp thuế đang làm việc tại tổ chức chi trả thu nhập, chọn CÓ, điền mã số thuế của tổ chức tại ô bên dưới, chọn Tiếp tục.

Trường hợp tại thời điểm quyết toán thuế TNCN, người nộp thuế không làm việc tại tổ chức chi trả thu nhập nào, chọn KHÔNG và điền thông tin nơi cư trú, chọn Tiếp tục.

Trường hợp khác không thuộc 2 trường hợp trên, hệ thống sẽ hiển thị câu hỏi để người sử dụng chọn và nhập thông tin.

- Bước 8: Kiểm tra thông tin cơ quan quyết toán thuế.

Màn hình hiện ra cơ quan quyết toán và thông tin người nộp thuế, chọn Tiếp tục.

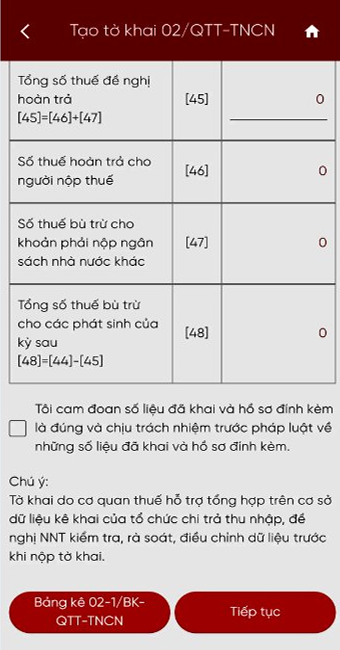

- Bước 9: Kiểm tra thông tin.

Kiểm tra thông tin và tích vào ô cam đoan.

-

- Trường hợp có người phụ thuộc thì người nộp thuế kiểm tra dữ liệu người phụ thuộc tại Bảng kê 02-1/BK-QTT-TNCN.

- Trường hợp kiểm tra thông tin người nộp thuế bị sót, thêm mới người phụ thuộc rồi chọn Tiếp tục.

Kiểm tra thông tin người phụ thuộc tại bảng kê 02-1/BK-QTT-TNCN cần lưu ý phần thời gian giảm trừ, cần kiểm tra thời gian giảm trừ khớp với năm đang quyết toán và người nộp thuế kiểm tra số thuế TNCN được hoàn của năm kê khai (nếu có).

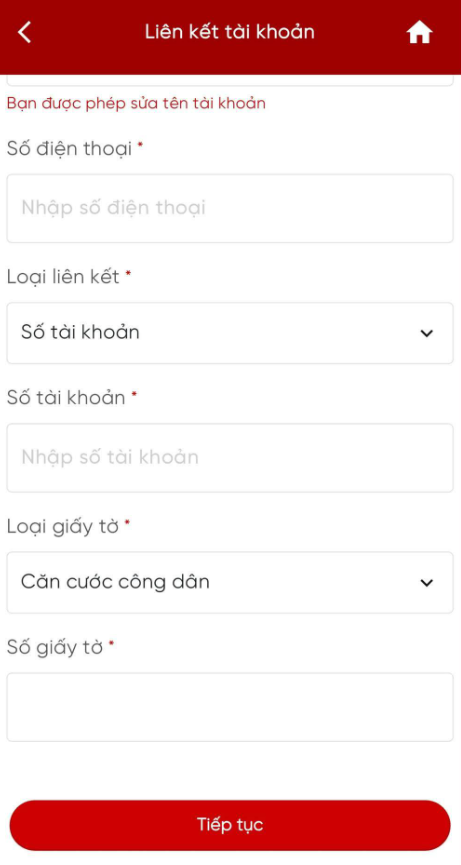

Người nộp thuế điền đầy đủ thông tin số tài khoản, ngân hàng để hoàn thành tờ khai.

- Bước 10: Kiểm tra tờ khai và nộp

- Bước 11: Đính kèm phụ lục (chứng từ khấu trừ thuế TNCN, hợp đồng, CCCD…)

Chọn “Thêm mới phụ lục” để đính kèm chứng từ khấu trừ thuế hoặc hợp đồng, CCCD, chứng từ khác …..

- Bước 12: Nhập mã OTP để hoàn thành tờ khai

Sau khi đính kèm phụ lục, người nộp thuế chọn tiếp tục, nhập mã OTP (đường gửi về SĐT người nộp thuế đã đăng ký) để hoàn thành nộp tờ khai.

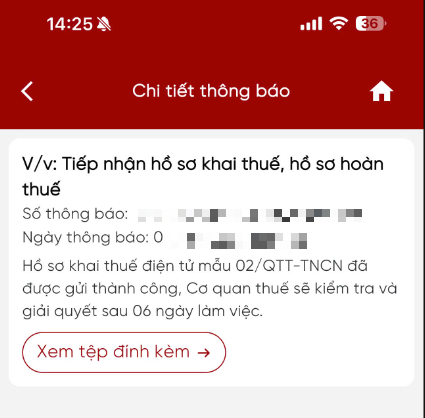

Khi nộp tờ khai thành công để được hoàn thuế TNCN, hệ thống sẽ hiển thị thông báo tiếp nhận và xử lý hồ sơ khai thuế như sau:

3. Giải đáp thắc mắc về hoàn thuế thu nhập cá nhân

Câu 1: Làm sao biết được hoàn thuế thu nhập cá nhân?

Để xác định mình có được hoàn thuế thu nhập cá nhân hay không, bạn cần nhớ số thuế đã tạm nộp và tính thuế thu nhập cá nhân cần phải nộp để biết được khoảng chênh lệch. Nếu số thuế tạm nộp cao hơn số thuế phải nộp thì bạn sẽ được hoàn thuế

Trường hợp thu nhập của bạn chưa đến mức phải nộp thì bạn chỉ cần xác định thu nhập tính thuế của mình đã phải nộp thuế hay chưa căn cứ vào tổng thu nhấp và mức giảm trừ gia cảnh.

Nếu cá nhân không có người phụ thuộc, tổng thu nhập trong năm (trừ các khoản thu nhập miễn thuế) dưới 186 triệu/năm bạn sẽ không phải nộp thuế TNCN và có thể làm thủ tục để hoàn lại phần thuế nộp thừa.

Trường hợp có người phụ thuộc thì mỗi cá nhân sẽ được giảm trừ 6,2 triệu đồng/tháng (theo Nghị quyết 110/2025/UBTVQH15 có hiệu lực từ 01/01/2026 quy định về mức giảm trừ gia cảnh cho kỳ tính thuế năm 2026).

>> Chuyển đổi miễn phí chứng từ điện tử ngay tại đây.

Câu 2: Hoàn thuế thu nhập cá nhân vào tháng mấy?

Hiện nay pháp luật không quy định cụ thể thời gian làm thủ tục hoàn thuế TNCN do vậy các cá nhân đủ điều kiện hoàn thuế có thế làm thủ tục vào thời điểm nào kể từ khi kết thúc năm tính thuế.

Trên thực tế thì thời gian hoàn thuế thường diễn ra đồng thời với thời gian quyết toán thuế. Cụ thể:

- Đối với cá nhân kê khai trực tiếp với cơ quan thuế: Ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch (cụ thể là ngày 30/04 của năm dương lịch, tuy nhiên ngày 30/04 là ngày lễ nên thời gian thực hiện hoàn thuế có thể dời đến ngày làm việc sau nghỉ lễ).

- Đối với cá nhân ủy quyền cho tổ chức trả thu nhập quyết toán thuế: Ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính (cụ thể là ngày 31/03 năm dương lịch).

Câu 3: Sau bao lâu nhận được tiền hoàn thuế TNCN?

Căn cứ theo Điều 75 Luật Quản lý thuế năm 2019 thì thời gian hoàn thuế được quy định như sau:

- Đối với hồ sơ thuộc diện hoàn thuế TNCN trước: Chậm nhất là 06 ngày làm việc kể từ khi hồ sơ hợp lệ

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế TNCN: Chậm nhất là 40 ngày làm việc kể từ khi hồ sơ hợp lệ

Trên đây là toàn bộ thông tin về hướng dẫn về hoàn thuế thu nhập cá nhân? Thủ tục hoàn thuế thu nhập cá nhân. Chúc các bạn thực hiện thành công!

Đọc thêm các bài viết liên quan:

- Tổng hợp các quy định mới về luật thuế thu nhập cá nhân

- Hướng dẫn đăng ký mã số thuế cá nhân qua mạng dễ làm

Xuất chứng từ khấu trừ thuế TNCN điện tử không còn là nỗi lo với kế toán C&B nhờ AMIS Thuế TNCN

- Tích hợp ngay trên AMIS Kế toán, AMIS Nhân sự của MISA để tạo thành hệ sinh thái tiện lợi mà không cần chuyển dữ liệu qua lại trên các phần mềm khác.

- Hỗ trợ người dùng thuận tiện và nhanh chóng trong việc phát hành, quản lý chứng từ khấu trừ thuế TNCN điện tử. Kế toán C&B dễ dàng lập và ký điện tử mẫu chứng từ khấu trừ thuế TNCN theo Nghị định 70/2025/NĐ-CP, xử lý các chứng từ có sai sót đã lập, lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử tới CQT…

- Cung cấp đầy đủ bộ hồ sơ đăng ký mẫu chứng từ khấu trừ thuế TNCN nộp đăng ký với Cơ quan thuế, giúp kế toán C&B hoàn thành các thủ tục cần thiết để sử dụng chứng từ khấu trừ thuế TNCN điện tử.

Trên đây là toàn bộ các thông tin về bảng giá chứng từ khấu trừ thuế TNCN điện tử – MISA AMIS Thuế TNCN. Nếu doanh nghiệp quan tâm đến phấn mềm và có nhu cầu nhận tư vấn miễn phí hãy nhanh tay đăng ký tại Form dưới đây.