Tài sản lưu động giúp doanh nghiệp duy trì thanh toán và hỗ trợ hoạt động kinh doanh. Vậy tài sản lưu động là gì, gồm những loại nào và làm sao để quản lý hiệu quả? Cùng khám phá ngay dưới đây!

1. Tổng quan tài sản lưu động là gì?

1.1 Khái niệm tài sản lưu động

Tài sản lưu động bao gồm các tài sản ngắn hạn, có tính thanh khoản cao và luân chuyển thường xuyên trong quá trình kinh doanh của doanh nghiệp. Các thành phần chính thường là: tiền mặt, các khoản tương đương tiền, đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn và hàng tồn kho

Một số đặc điểm nổi bật của tài sản lưu động:

- Thời gian sử dụng ngắn hạn: Sử dụng trong vòng 1 năm hoặc chu kỳ sản xuất.

- Tính thanh khoản cao: Dễ dàng chuyển thành tiền mặt nhanh chóng.

- Sử dụng cho hoạt động kinh doanh: Hỗ trợ các hoạt động hàng ngày như mua nguyên liệu, thanh toán nợ.

- Giá trị thay đổi nhanh: Có thể hao mòn hoặc mất giá nhanh chóng (như hàng hóa, nguyên liệu).

- Quản lý riêng biệt: Ghi nhận riêng trong báo cáo tài chính và ảnh hưởng đến dòng tiền.

| → Bài viết cùng chủ đề:

|

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

1.2 Tài sản lưu động khác gì tài sản cố định?

Tài sản lưu động và tài sản cố định là hai loại tài sản quan trọng trong kế toán và quản lý tài chính của doanh nghiệp. Dưới đây là sự khác nhau giữa chúng:

| Tiêu chí | Tài sản lưu động | Tài sản cố định |

| Thời gian sử dụng | Tài sản ngắn hạn, dễ chuyển đổi thành tiền mặt trong vòng 1 năm hoặc 1 chu kỳ kinh doanh. | Tài sản dài hạn, sử dụng trên 1 năm, phục vụ sản xuất, kinh doanh lâu dài. |

| Tính thanh khoản | Cao, dễ chuyển đổi thành tiền mặt (tiền mặt, hàng tồn kho, khoản phải thu). | Thấp, khó chuyển đổi thành tiền mặt nhanh chóng (nhà xưởng, máy móc). |

| Giá trị | Không yêu cầu giá trị tối thiểu, có thể nhỏ lẻ. | Thường có giá trị lớn từ 10 triệu đồng trở lên. |

| Luân chuyển về mặt giá trị | Thường xuyên thay đổi hình thái trong chu kỳ kinh doanh. Tiền → hàng → tiền | Giữ nguyên hình thái vật chất ban đầu trong quá trình sử dụng. |

| Khấu hao | Không trích khấu hao | Phải trích khấu hao theo thời gian sử dụng. |

| Mục đích sử dụng | Đáp ứng nhu cầu thanh toán ngắn hạn, duy trì hoạt động kinh doanh hàng ngày. | Phục vụ hoạt động sản xuất, kinh doanh lâu dài, tạo giá trị bền vững. |

| Vai trò | Ảnh hưởng trực tiếp đến khả năng thanh khoản và dòng tiền ngắn hạn. | Ảnh hưởng đến cấu trúc vốn dài hạn và hiệu quả đầu tư của doanh nghiệp. |

2. Tài sản lưu động gồm những gì?

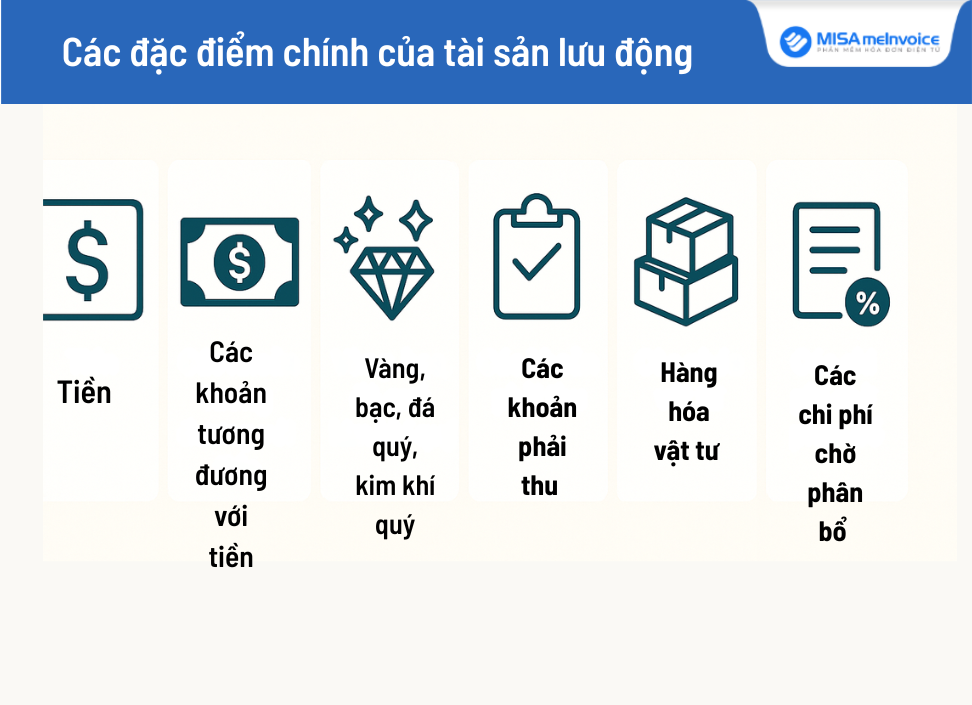

Dựa trên đặc điểm kinh tế và khả năng chuyển đổi, tài sản lưu động được phân thành 7 nhóm chính gồm:

- Tiền là tài sản có tính thanh khoản cao nhất, sẵn sàng sử dụng để thanh toán hoặc giao dịch. Bao gồm

- Tiền mặt có trong quỹ

- Tiền ở tài khoản ngân hàng

- Tiền đang chuyển.

- Tiền gửi ngân hàng.

- Tiền trong thanh toán.

- Tiền dưới dạng séc các loại.

- Tiền trong thẻ tín dụng và các loại thẻ ATM

- Các khoản tương đương với tiền là các tài sản có tính thanh khoản cao, dễ chuyển đổi thành tiền trong thời gian ngắn dưới 3 tháng với rủi ro biến động giá trị thấp. Bao gồm:

- Chứng khoán ngắn hạn có tính thanh khoản cao như trái phiếu, cổ phiếu.

- Giấy tờ thương mại ngắn hạn an toàn như kỳ phiếu thương mại, hối phiếu ngân hàng, bộ chứng từ hoàn chỉnh.

- Vàng, bạc, đá quý, kim khí quý tài sản đặc biệt, thường dùng để dự trữ giá trị hoặc đầu tư. Trong một số ngành như ngân hàng, tài chính, bảo hiểm, giá trị của nhóm tài sản này có thể rất lớn.

- Chi phí trả trước là các khoản chi phí doanh nghiệp đã trả trước nhưng giá trị được phân bổ dần trong ngắn hạn dưới 12 tháng. Bao gồm:

- Tiền thuê văn phòng, nhà xưởng trả trước.

- Chi phí bảo hiểm, quảng cáo trả trước.

- Các khoản chi phí khác liên quan đến hoạt động kinh doanh ngắn hạn.

- Các khoản phải thu là các khoản tiền mà doanh nghiệp có quyền nhận từ khách hàng hoặc đối tác trong ngắn hạn, phát sinh từ hoạt động kinh doanh. Bao gồm:

- Phải thu khách hàng tiền bán hàng hóa, dịch vụ chưa thu.

- Phải thu khác tiền tạm ứng, tiền ký cược, ký quỹ ngắn hạn.

- Các khoản tín dụng thương mại từ hợp đồng mua bán.

- Hàng hóa vật tư là các tài sản được lưu trữ để phục vụ sản xuất hoặc bán hàng, thuộc nhóm tài sản lưu động sản xuất và lưu thông. Bao gồm:

- Nguyên vật liệu chính, phụ, vật liệu bổ trợ, nhiên liệu.

- Sản phẩm dở dang hàng đang sản xuất.

- Thành phẩm, hàng hóa sản phẩm hoàn thành hoặc hàng mua để bán.

- Công cụ, dụng cụ có thời gian sử dụng dưới 1 năm.

- Các chi phí chờ phân bổ là các khoản chi phí đã phát sinh nhưng chưa được phân bổ vào giá thành sản phẩm/dịch vụ, thường được xử lý trong ngắn hạn. Bao gồm:

- Chi phí nguyên vật liệu.

- Chi phí sản xuất chung.

- Các khoản chi phí khác chưa được đưa vào giá thành.

3. Phân loại tài sản lưu động

Theo đặc điểm kinh tế, tài sản lưu động được phân loại theo lĩnh vực tham gia, phương thức quản lý, và tính thanh khoản. Cụ thể như sau:

3.1 Phân loại theo lĩnh vực tham gia

Dựa trên vai trò trong hoạt động kinh doanh, tài sản lưu động được chia thành hai nhóm chính là:

- Tài sản lưu động sản xuất được sử dụng trong quá trình sản xuất để đảm bảo hoạt động sản xuất liên tục, bao gồm các tài sản phục vụ trực tiếp cho việc tạo ra sản phẩm.

- Ví dụ: Nguyên vật liệu chính, vật liệu phụ, nhiên liệu. Công cụ, dụng cụ nhỏ dưới 1 năm. Sản phẩm dở dang hàng đang trong quá trình sản xuất.

- Tài sản lưu động lưu thông phục vụ quá trình tiêu thụ sản phẩm, thanh toán, và lưu thông hàng hóa, bao gồm các tài sản liên quan đến bán hàng và dòng tiền. Bao gồm:

- Thành phẩm, hàng hóa, sản phẩm hoàn thành hoặc hàng mua để bán.

- Tiền mặt, tiền gửi ngân hàng, tiền đang chuyển.

- Các khoản phải thu ngắn hạn phải thu khách hàng, ký cược ngắn hạn.

3.2 Phân loại theo phương thức quản lý

Dựa trên cách doanh nghiệp tổ chức và kiểm soát tài sản lưu động, tài sản lưu động được chia thành:

- Tài sản lưu động quản lý tập trung được quản lý bởi bộ phận tài chính hoặc kế toán, thường có giá trị lớn và ảnh hưởng trực tiếp đến dòng tiền của doanh nghiệp. Bao gồm :

- Tiền mặt, tiền gửi ngân hàng.

- Đầu tư tài chính ngắn hạn chứng khoán thanh khoản cao.

- Các khoản phải thu lớn từ khách hàng chiến lược hoặc hợp đồng quan trọng.

- Tài sản lưu động quản lý phân tán được quản lý bởi các bộ phận vận hành như kho, sản xuất, hoặc bán hàng, thường liên quan đến hoạt động hàng ngày. Bao gồm:

- Hàng tồn kho (nguyên vật liệu, thành phẩm, hàng hóa).

- Chi phí trả trước ngắn hạn (tiền thuê văn phòng, bảo hiểm).

- Các khoản phải thu nhỏ lẻ từ nhiều khách hàng hoặc giao dịch không thường xuyên.

3.3 Phân loại theo tính thanh khoản

Dựa trên khả năng chuyển đổi thành tiền mặt, tài khoản lưu động được chia thành 3 nhóm chính như sau:

- Tài sản có tính thanh khoản cao có thể chuyển đổi thành tiền ngay lập tức hoặc trong thời gian rất ngắn dưới 3 tháng mà không mất giá trị đáng kể. Bao gồm:

- Tiền mặt, tiền gửi ngân hàng không kỳ hạn.

- Tiền đang chuyển, séc thanh toán.

- Chứng khoán ngắn hạn có tính thanh khoản cao trái phiếu, cổ phiếu niêm yết dễ bán.

- Tài sản có tính thanh khoản trung bình có thể chuyển đổi thành tiền trong vòng 3-12 tháng, nhưng cần thời gian hoặc phụ thuộc vào đối tác/thị trường. Bao gồm:

- Các khoản phải thu ngắn hạn phải thu khách hàng, phải thu khác.

- Giấy tờ thương mại ngắn hạn kỳ phiếu, hối phiếu ngân hàng.

- Chi phí trả trước ngắn hạn phân bổ trong vòng 12 tháng.

- Tài sản có tính thanh khoản thấp: Khó chuyển đổi thành tiền nhanh chóng, cần thời gian xử lý hoặc chịu ảnh hưởng từ thị trường. Bao gồm:

- Hàng tồn kho nguyên vật liệu, sản phẩm dở dang, thành phẩm.

- Vàng, bạc, đá quý giá trị phụ thuộc vào biến động thị trường.

- Các khoản phải thu khó đòi hoặc có rủi ro cao.

4. Tầm quan trọng của tài sản lưu động đối với doanh nghiệp

Tài sản lưu động giữ một vai trò thiết yếu, ảnh hưởng trực tiếp đến khả năng vận hành, thanh khoản và sự phát triển bền vững của doanh nghiệp. Cụ thể:

- Đảm bảo khả năng thanh toán: Giúp doanh nghiệp đáp ứng các nghĩa vụ tài chính ngắn hạn như thanh toán cho nhà cung cấp, trả lương nhân viên và chi phí vận hành.

- Duy trì hoạt động sản xuất: Đảm bảo có đủ nguyên vật liệu, hàng tồn kho và chi phí trả trước, giúp quá trình sản xuất và bán hàng diễn ra liên tục.

- Quản lý dòng tiền: Giúp doanh nghiệp quản lý các khoản phải thu và hàng tồn kho, tối ưu hóa dòng tiền và duy trì thanh khoản ổn định.

- Đánh giá khả năng tài chính: Tài sản lưu động là yếu tố quan trọng trong các chỉ số tài chính như hệ số thanh khoản, giúp đánh giá khả năng đáp ứng nghĩa vụ ngắn hạn của doanh nghiệp.

- Ứng phó với tình huống khẩn cấp: Tài sản lưu động như tiền mặt và chứng khoán ngắn hạn là nguồn lực dự phòng để xử lý các tình huống bất ngờ hoặc biến động thị trường.

- Tận dụng cơ hội kinh doanh: Doanh nghiệp có tài sản lưu động dồi dào có thể nhanh chóng tận dụng cơ hội, như mua hàng giá tốt, đầu tư ngắn hạn hoặc đáp ứng các đơn hàng lớn.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

5. Cách tính tài sản lưu động – Có ví dụ

Công thức tính tài sản lưu động như sau:

Tài sản lưu động = Tiền mặt + tiền gửi ở ngân hàng + các khoản thu + công nợ + hàng tồn kho + đầu tư ngắn hạn + chi phí trả trước

Ví dụ bảng cân đối kế toán của Công ty A tại ngày 31/12/2024 có các khoản sau:

- Tiền và tương đương tiền: 100 triệu đồng

- Các khoản phải thu ngắn hạn: 250 triệu đồng

- Hàng tồn kho: 400 triệu đồng

- Đầu tư tài chính ngắn hạn: 50 triệu đồng

- Chi phí trả trước ngắn hạn: 30 triệu đồng

- Tài sản ngắn hạn khác: 20 triệu đồng

Tài sản lưu động = 100 + 250 + 400 + 50 + 30 + 20 = 850 triệu đồng

6. Cách nâng cao hiệu quả sử dụng tài sản lưu động trong doanh nghiệp

Dưới đây là một số phương pháp nâng cao hiệu quả sử dụng tài sản lưu động giúp doanh nghiệp tối ưu hóa dòng tiền, giảm lãng phí, và tăng khả năng cạnh tranh:

- Quản lý hàng tồn kho hiệu quả

- Giảm tồn kho dư thừa: Tối ưu hóa quy trình quản lý tồn kho để tránh lãng phí, giảm chi phí lưu kho và đảm bảo luôn có đủ hàng để sản xuất và bán.

- Áp dụng hệ thống quản lý kho tự động: Sử dụng phần mềm quản lý kho để theo dõi và kiểm soát số lượng tồn kho, hạn chế tình trạng thiếu hoặc dư thừa hàng hóa.

- Tăng tốc thu hồi các khoản phải thu

- Cải thiện chính sách tín dụng: Đảm bảo rằng các điều khoản thanh toán rõ ràng và hợp lý, khuyến khích khách hàng thanh toán đúng hạn.

- Theo dõi và nhắc nhở khách hàng: Sử dụng hệ thống nhắc nhở tự động để thu hồi nợ nhanh chóng và giảm tỷ lệ nợ xấu.

- Tối ưu hóa quản lý tiền mặt

- Duy trì số dư tiền mặt hợp lý: Đảm bảo có đủ tiền mặt để đáp ứng các nhu cầu thanh toán ngắn hạn mà không giữ quá nhiều tiền mặt không sinh lời.

- Đầu tư ngắn hạn: Sử dụng phần tiền mặt dư thừa để đầu tư vào các công cụ tài chính ngắn hạn có lãi suất cao như chứng khoán hoặc gửi tiết kiệm.

- Sử dụng công cụ tài chính hiệu quả

- Đầu tư vào các tài sản sinh lời: Đầu tư vào các khoản đầu tư ngắn hạn như cổ phiếu, trái phiếu, hoặc các chứng khoán để tạo ra lợi nhuận từ tài sản lưu động.

- Đảm bảo nguồn vốn hợp lý: Sử dụng các hình thức vay ngắn hạn hoặc tín dụng phù hợp để duy trì sự ổn định dòng tiền mà không làm gia tăng chi phí tài chính quá nhiều.

- Kiểm soát chi phí và cải thiện quy trình vận hành

- Cải thiện quy trình sản xuất và bán hàng: Đảm bảo rằng các quy trình trong doanh nghiệp diễn ra trơn tru và hiệu quả, giúp giảm chi phí không cần thiết và tối ưu hóa sử dụng tài sản.

- Áp dụng công nghệ vào quy trình: Sử dụng phần mềm quản lý tài chính và ERP để theo dõi và phân tích các chỉ số tài chính, từ đó đưa ra quyết định đúng đắn trong việc quản lý tài sản lưu động.

- Đánh giá và điều chỉnh chính sách tín dụng

- Cải thiện chính sách tín dụng cho khách hàng: Đưa ra các điều khoản tín dụng rõ ràng, và kiểm soát tốt các khoản phải thu để tránh nợ xấu.

- Thường xuyên đánh giá chất lượng tín dụng: Kiểm tra định kỳ tình hình tài chính của khách hàng và điều chỉnh hạn mức tín dụng cho phù hợp.

- Lập kế hoạch dòng tiền

- Dự báo dòng tiền ngắn hạn: Lập kế hoạch dự báo dòng tiền thường xuyên để đảm bảo rằng doanh nghiệp có đủ tài sản lưu động để đáp ứng nhu cầu thanh toán và các hoạt động kinh doanh khác.

- Quản lý dòng tiền linh hoạt: Tối ưu hóa các khoản phải trả và phải thu để đảm bảo rằng tiền mặt luôn sẵn có cho các nhu cầu khẩn cấp.

Qua bài viết này, hy vọng bạn đã có cái nhìn tổng quan và sâu sắc tài sản lưu động là gì. Việc theo dõi, phân tích và quản lý hiệu quả các thành phần của tài sản lưu động là nhiệm vụ quan trọng, ảnh hưởng trực tiếp đến sự ổn định và phát triển.

Để nâng cao hiệu quả quản trị, việc ứng dụng công nghệ vào các quy trình tài chính – kế toán là xu hướng tất yếu. Đặc biệt, tối ưu khâu xuất hóa đơn và quản lý công nợ với Phần mềm hóa đơn điện tử MISA meInvoice không chỉ giúp tiết kiệm thời gian, chi phí mà còn đảm bảo tính chính xác, minh bạch, hỗ trợ đắc lực cho việc kiểm soát dòng tiền và quản lý các khoản phải thu – một bộ phận quan trọng của tài sản lưu động.

Bên cạnh đó, trong bối cảnh ngành Thuế đang tăng cường giám sát hoá đơn điện tử, chống gian lận thuế, đồng thời công bố danh sách 524 doanh nghiệp rủi ro về hóa đơn theo công văn 1798/TCT-TTKT 2023, kế toán cần lưu ý xác minh kỹ tính minh bạch về hóa đơn để bảo vệ doanh nghiệp trước các vi phạm, tránh gây các thiệt hại về thuế.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tự động cập nhật dữ liệu từ Tổng cục Thuế, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ 5 NGÀY đầy đủ tính năng hóa đơn điện tử MISA, vui lòng ĐĂNG KÝ tại đây: