Tài sản ngắn hạn là gì, tại sao tài sản này lại xuất hiện ở phần đầu Bảng cân đối kế toán? Nếu muốn hiểu tất tần tật về loại tài sản này – Từ tiền mặt, hàng tồn kho đến các khoản phải thu – thì đây chính là bài viết dành cho bạn.

1. Tài sản ngắn hạn là gì?

Tài sản ngắn hạn trong tiếng anh là Short-term assets, căn cứ Điều 112 Thông tư 200/2014/TT-BTC định nghĩa tài sản ngắn hạn bao gồm tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, bán hoặc sử dụng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường tại thời điểm báo cáo.

Cạnh đó, căn cứ Điều 81 Thông tư 133/2016/TT-BTC tài sản ngắn hạn là chỉ tiêu tổng hợp, phản ánh giá trị tiền, các khoản tương đương tiền, đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và các tài sản ngắn hạn khác, có thể bán hoặc sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh thông thường.

Có thể hiểu đơn giản, tài sản ngắn hạn hay còn gọi là tài sản lưu động là các tài sản có tính thanh khoản cao, tồn tại trong thời gian ngắn, thường được sử dụng, phân phối hoặc thu hồi trong vòng một năm hoặc một chu kỳ kinh doanh.

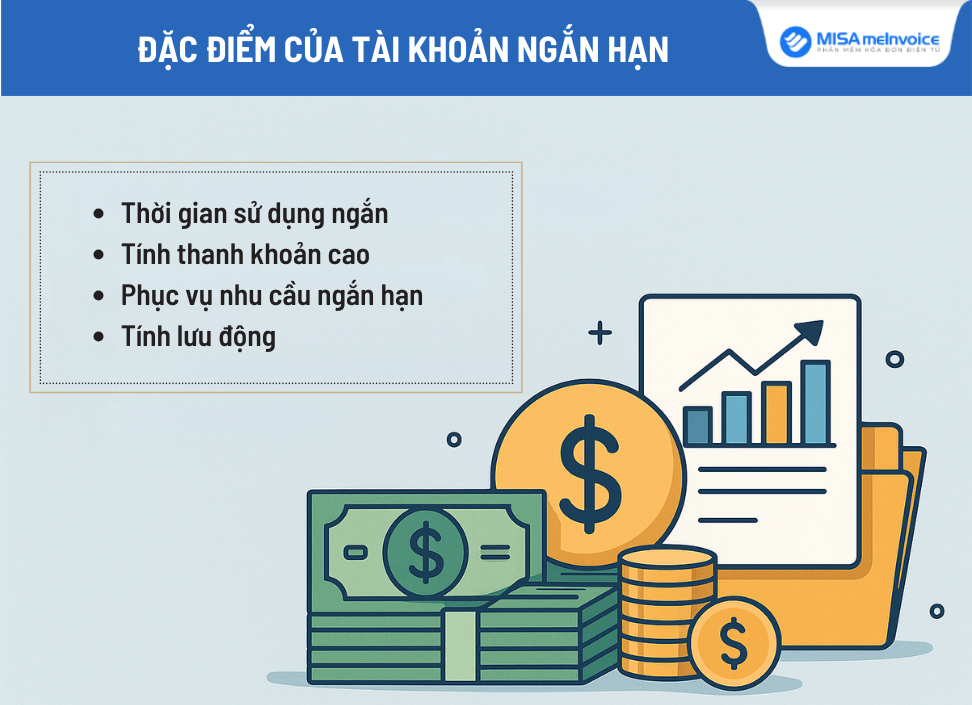

Tài sản ngắn hạn có các đặc điểm chủ yếu như:

- Thời gian sử dụng ngắn: Tài sản ngắn hạn có thời gian sử dụng, chuyển đổi thành tiền hoặc tiêu thụ trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh thông thường của doanh nghiệp.

- Tính thanh khoản cao: Đây là các tài sản dễ dàng chuyển đổi thành tiền mặt mà không làm giảm đáng kể giá trị, ví dụ như tiền mặt, các khoản phải thu, hoặc hàng tồn kho.

- Phục vụ nhu cầu ngắn hạn: Tài sản ngắn hạn được sử dụng để đáp ứng các nhu cầu tài chính tức thời, như thanh toán nợ ngắn hạn, chi phí vận hành, hoặc các giao dịch kinh doanh hàng ngày.

- Tính lưu động: Tài sản ngắn hạn thường xuyên thay đổi giá trị do được sử dụng, bán, hoặc thu hồi liên tục trong quá trình hoạt động kinh doanh.

Có thể nói tài sản ngắn hạn có vai trò to lớn duy trì sự ổn định và phát triển bền vững của doanh nghiệp như đảm bảo tính thanh khoản, hỗ trợ vận hành hàng ngày, tối ưu hóa vốn lưu động, và cung cấp dữ liệu để đánh giá sức khỏe tài chính. Đồng thời, hỗ doanh nghiệp thanh toán nợ ngắn hạn, tận dụng cơ hội kinh doanh, và tuân thủ quy định kế toán.

| → Bài viết cùng chủ đề:

|

2. Tài sản ngắn hạn bao gồm những gì?

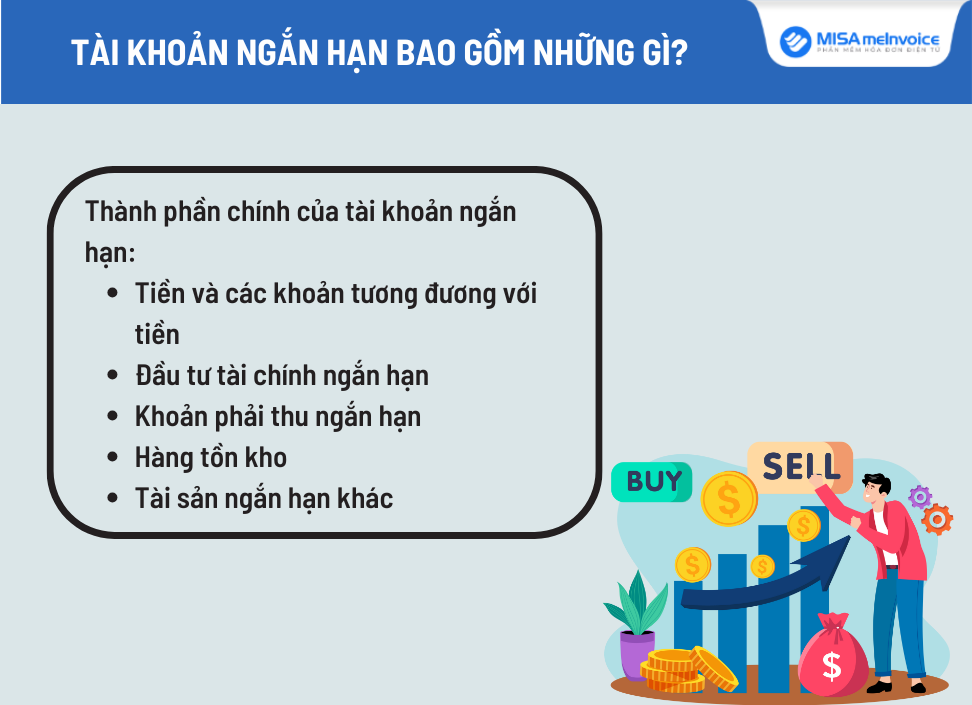

Căn cứ Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, tài sản ngắn hạn bao gồm:

2.1 Tiền và các khoản tương đương tiền

Tiền và các khoản tương đương tiền là chỉ tiêu tổng hợp trong bảng cân đối kế toán, phản ánh tổng giá trị tiền và các khoản tương đương tiền của doanh nghiệp tại thời điểm báo cáo.

Tiền và các khoản tương đương tiền là tài sản ngắn hạn có tính thanh khoản cao nhất, giúp doanh nghiệp đáp ứng nhu cầu thanh toán tức thời, quản lý dòng tiền và đảm bảo hoạt động kinh doanh liên tục. Cụ thể:

- Tiền mã số 111:

- Bao gồm tiền mặt tại quỹ VNĐ hoặc ngoại tệ, tiền gửi ngân hàng không kỳ hạn, và tiền đang chuyển.

- Số liệu lấy từ tổng số dư nợ của các tài khoản 111 tiền mặt, 112 tiền gửi ngân hàng, và 113 tiền đang chuyển.

- Các khoản tương đương tiền mã số 112 là các khoản đầu tư ngắn hạn có thời hạn thu hồi không quá 3 tháng kể từ ngày đầu tư hoặc ngày báo cáo, dễ dàng chuyển đổi thành tiền với rủi ro thấp.

- Ví dụ: Kỳ phiếu ngân hàng, tín phiếu kho bạc, tiền gửi ngân hàng có kỳ hạn gốc không quá 3 tháng, hoặc các khoản đầu tư có thời hạn còn lại dưới 3 tháng đáp ứng tiêu chí thanh khoản cao.

- Số liệu lấy từ số dư nợ chi tiết của tài khoản 1281 tiền gửi có kỳ hạn và tài khoản 1288 các khoản đầu tư khác nắm giữ đến ngày đáo hạn nếu đáp ứng tiêu chuẩn tương đương tiền.

Theo đó trong bảng cân đối kế toán, tiền và các khoản tương đương tiền được tính theo công thức sau: Mã số 110 = Mã số 111 + Mã số 112.

2.2 Đầu tư tài chính ngắn hạn

Đầu tư tài chính ngắn hạn mã số 120 trong bảng cân đối kế toán là các khoản đầu tư mà doanh nghiệp thực hiện với số tiền nhàn rỗi, nhằm tận dụng cơ hội sinh lời trong ngắn hạn không quá 12 tháng hoặc một chu kỳ kinh doanh.

Các khoản này có tính thanh khoản tương đối cao, bao gồm cổ phiếu, trái phiếu, chứng chỉ tiền gửi, và các công cụ tài chính khác, nhưng không bao gồm các khoản tương đương tiền hoặc khoản phải thu ngắn hạn.

Thành phần của đầu tư tài chính ngắn hạn bao gồm:

- Chứng khoán kinh doanh mã số 121 bao gồm chứng khoán cổ phiếu, thương phiếu, hợp đồng kỳ hạn, hợp đồng hoán đổi, v.v.) được nắm giữ để kiếm lợi từ chênh lệch giá.

- Dự phòng giảm giá chứng khoán kinh doanh mã số 122 khoản dự phòng cho sự giảm giá của chứng khoán kinh doanh tại thời điểm báo cáo, nhằm đảm bảo giá trị thực tế của tài sản.

- Đầu tư nắm giữ đến ngày đáo hạn ngắn hạn mã số 123 là tiền gửi có kỳ hạn, trái phiếu, thương phiếu, và các chứng khoán nợ khác có thời hạn còn lại không quá 12 tháng hoặc một chu kỳ kinh doanh.

Công thức tính đầu tư tài chính ngắn hạn được xác định: Mã số 120 = Mã số 121 + Mã số 122 + Mã số 123.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

2.3 Các khoản phải thu ngắn hạn

Các khoản phải thu ngắn hạn mã số 130 là các khoản tiền mà doanh nghiệp có quyền thu từ khách hàng hoặc các bên khác liên quan đến việc cung cấp hàng hóa, dịch vụ, hoặc các giao dịch khác, với thời hạn thu hồi không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường. Đây là tài sản lưu động, thể hiện quyền đòi nợ ngắn hạn của doanh nghiệp, sau khi trừ dự phòng phải thu khó đòi.

Thành phần của các khoản phải thu ngắn hạn bao gồm:

- Phải thu ngắn hạn của khách hàng mã số 131 là số tiền khách hàng còn nợ từ việc mua hàng hóa/dịch vụ, với thời hạn thu hồi không quá 12 tháng hoặc một chu kỳ kinh doanh.

- Trả trước cho người bán ngắn hạn mã số 132 là số tiền doanh nghiệp trả trước cho nhà cung cấp để mua tài sản/dịch vụ, dự kiến nhận trong vòng 12 tháng hoặc một chu kỳ kinh doanh.

- Phải thu ngắn hạn khác mã số 133 bao gồm các khoản như: cho vay ngắn hạn, phải thu nội bộ (ngoài vốn kinh doanh), chi hộ, tiền lãi, cổ tức, tạm ứng, ký cược, ký quỹ, hoặc các khoản cho mượn tạm thời mà doanh nghiệp có quyền thu hồi.

- Tài sản thiếu chờ xử lý mã số 134 phản ánh giá trị tài sản bị thiếu hụt hoặc mất mát, chưa rõ nguyên nhân, đang chờ xử lý tại thời điểm báo cáo.

- Dự phòng phải thu ngắn hạn khó đòi mã số 135 là khoản dự phòng cho các khoản phải thu ngắn hạn có khả năng không thu hồi được, nhằm phản ánh giá trị thực tế.

Theo đó công thức tính tài sản ngắn hạn là Mã số 130 = Mã số 131 + Mã số 132 + Mã số 133 + Mã số 134 + Mã số 135.

2.4 Hàng tồn kho

Hàng tồn kho mã số 140 trong bảng cân đối kế toán là tài sản ngắn hạn bao gồm các loại hàng hóa, nguyên vật liệu, công cụ, dụng cụ, và chi phí sản xuất dở dang mà doanh nghiệp sở hữu để phục vụ quá trình sản xuất, kinh doanh.

Các thành phần chính của hàng tồn kho bao gồm:

- Hàng tồn kho mã số 141 là tổng giá trị các loại hàng tồn kho thuộc quyền sở hữu của doanh nghiệp, bao gồm:

- Hàng đang mua hàng trên đường vận chuyển.

- Nguyên vật liệu, công cụ, dụng cụ.

- Chi phí sản xuất kinh doanh dở dang.

- Thành phẩm, hàng hóa đã bán nhưng chưa giao, hàng gửi đi bán.

- Thời gian luân chuyển không quá 12 tháng hoặc một chu kỳ kinh doanh.

- Dự phòng giảm giá hàng tồn kho mã số 142 khoản dự phòng cho sự giảm giá trị của hàng tồn kho (do hư hỏng, lỗi thời, hoặc giảm giá thị trường) tại thời điểm báo cáo, nhằm phản ánh giá trị thực tế.

Công thức tính hàng tồn kho: Mã số 140 = Mã số 141 + Mã số 142

2.5 Tài sản ngắn hạn khác

Tài sản ngắn hạn khác mã số 150 là nhóm tài sản ngắn hạn còn lại sau khi đã trừ các nhóm chính như tiền và tương đương tiền, đầu tư tài chính ngắn hạn, khoản phải thu ngắn hạn, và hàng tồn kho.

Các thành phần chính của tài sản ngắn hạn khác bao gồm:

- Thuế giá trị gia tăng được khấu trừ mã số 151 phản ánh số thuế giá trị gia tăng (VAT) đầu vào mà doanh nghiệp đã nộp và còn được khấu trừ, hoặc số thuế VAT được hoàn lại tính đến cuối kỳ báo cáo.

- Tài sản ngắn hạn khác mã số 152 bao gồm các khoản tài sản ngắn hạn khác có thời hạn thu hồi hoặc sử dụng không quá 12 tháng.

Công thức tính tài sản ngắn hạn khác là: Mã số 150 = Mã số 151 + Mã số 152

3. Quy định mã số tài sản ngắn hạn

3.1. Bảng quy định mã số tài sản ngắn hạn theo Thông tư 200

Dưới đây là bảng tra cứ quy định mã số tài sản ngắn hạn theo Theo Thông tư 200/2014/TT-BTC:

| Mã số | Tài khoản |

| 110 | Tiền |

| 110 | Các khoản tương đương với tiền |

| 111 | Tiền mặt |

| 112 | Tiền gửi ngân hàng |

| 113 | Tiền đang luân chuyển |

| 120 | Đầu tư tài chính ngắn hạn |

| 121 | Chứng khoán kinh doanh |

| 122 | Dự phòng giảm giá chứng khoán kinh doanh |

| 123 | Đầu tư nắm giữ đến ngày đáo hạn |

| 130 | Các khoản phải thu ngắn hạn |

| 131 | Phải thu ngắn hạn của khách hàng |

| 132 | Trả trước cho người bán ngắn hạn |

| 133 | Phải thu nội bộ ngắn hạn |

| 134 | Phải thu theo tiến độ kế hoạch hợp đồng xây dựng |

| 135 | Phải thu về cho vay ngắn hạn |

| 136 | Phải thu ngắn hạn khác |

| 137 | Dự phòng phải thu ngắn hạn khó đòi |

| 139 | Tài sản thiếu chờ xử lý |

| 140 | Hàng tồn kho nhóm chính |

| 141 | Hàng tồn kho |

| 149 | Dự phòng giảm giá hàng tồn kho |

| 150 | Tài sản ngắn hạn khác |

| 151 | Chi phí trả trước ngắn hạn |

| 152 | Thuế giá trị gia tăng được khấu trừ |

| 153 | Thuế và các khoản khác phải thu nhà nước |

| 154 | Giao dịch mua bán lại trái phiếu Chính phủ |

| 155 | Tài sản ngắn hạn khác |

3.2. Bảng quy định mã số tài sản ngắn hạn theo Thông tư 133

Bảng quy định mã số tài sản ngắn hạn theo Thông tư 133 như sau:

| Mã số | Tài khoản |

| 111 | Tiền mặt |

| 112 | Tiền gửi ngân hàng |

| 121 | Chứng khoán kinh doanh |

| 128 | Đầu tư nắm giữ đến ngày đáo hạn |

| 131 | Phải thu của khách hàng |

| 133 | Thuế GTGT được khấu trừ |

| 136 | Phải thu nội bộ |

| 138 | Phải thu khác |

| 141 | Tạm ứng |

| 151 | Hàng mua đang đi trên đường |

| 152 | Nguyên vật liệu |

| 153 | Công cụ, dụng cụ |

| 154 | Chi phí kinh doanh dở dang |

| 155 | Thành phẩm |

| 156 | Hàng hóa |

| 157 | Hàng gửi đi bán |

4. Cách tính tài sản ngắn hạn trong bảng cân đối kế toán

Căn cứ quy định của Thông tư 200/2014/TT-BTC tài sản ngắn hạn được tính bằng tổng giá trị của các nhóm tài sản ngắn hạn tại thời điểm báo cáo. Cụ thể công thức tình tài sản ngắn hạn như sau:

Tài sản ngắn hạn = Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn + Các khoản phải thu ngắn hạn + Hàng tồn kho + Tài sản ngắn hạn khác.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

5. Biến động tài sản ngắn hạn nói lên điều gì?

Biến động của tài sản ngắn hạn trong bảng cân đối kế toán phản ánh tình hình tài chính, khả năng thanh khoản, và hiệu quả quản lý vốn lưu động của doanh nghiệp. Cụ thể:

5.1 Khi tài sản ngắn hạn tăng

Khi tài sản ngắn hạn tăng có tác động tích cực đến hoạt động kinh doanh của doanh nghiệp:

- Doanh nghiệp có nhiều tiền mặt, khoản phải thu, hàng tồn kho, hoặc đầu tư ngắn hạn hơn, cho thấy khả năng thanh toán các nghĩa vụ ngắn hạn được cải thiện.

- Sự tăng trưởng của hàng tồn kho hoặc khoản phải thu có thể cho thấy doanh nghiệp đang tăng cường sản xuất, bán hàng, hoặc cung cấp tín dụng cho khách hàng.

- Tăng tiền và tương đương tiền hoặc đầu tư tài chính ngắn hạn có thể chỉ ra rằng doanh nghiệp đang giữ nhiều tiền mặt hoặc đầu tư vào các tài sản có tính thanh khoản cao để chuẩn bị cho các cơ hội kinh doanh.

- Tăng khoản phải thu ngắn hạn hoặc tài sản ngắn hạn khác như thuế GTGT được khấu trừ có thể phản ánh sự quản lý tốt các khoản thu và chi phí.

Tuy nhiên khi tài sản ngắn hạn tăng cũng có một số rủi ro nhất định cho doanh nghiệp:

- Nếu tài sản ngắn hạn tăng do tích lũy quá nhiều hàng tồn kho hoặc khoản phải thu khó đòi, điều này có thể dẫn đến giảm hiệu quả sử dụng vốn, hàng tồn kho ứ đọng, hoặc rủi ro không thu hồi được nợ.

- Giữ quá nhiều tiền mặt hoặc đầu tư ngắn hạn có thể làm giảm cơ hội đầu tư vào các dự án dài hạn sinh lời cao hơn.

- Tăng tài sản ngắn hạn cần được xem xét cùng với nợ ngắn hạn. Nếu nợ ngắn hạn tăng nhanh hơn, tỷ lệ thanh toán hiện hành có thể giảm, cho thấy rủi ro tài chính.

5.2 Khi tài sản ngắn hạn giảm

Khi tài sản ngắn hạn giảm phản ánh quản lý vốn hiệu quả hoặc chuyển đổi sang đầu tư dài hạn, nhưng cũng có thể báo hiệu rủi ro thanh khoản hoặc khó khăn tài chính. Cụ thể:

Về ý nghĩa khi tài khoản ngắn hạn giảm thể hiện:

- Doanh nghiệp có ít tiền mặt, khoản phải thu, hoặc hàng tồn kho hơn, có thể làm giảm khả năng đáp ứng các nghĩa vụ tài chính ngắn hạn, như trả nợ hoặc chi phí vận hành.

- Giảm hàng tồn kho hoặc khoản phải thu có thể cho thấy doanh nghiệp đang giảm sản xuất, bán hàng, hoặc hạn chế cung cấp tín dụng cho khách hàng.

- Giảm hàng tồn kho hoặc khoản phải thu có thể phản ánh quản lý tốt, giúp doanh nghiệp tối ưu hóa dòng tiền.

- Doanh nghiệp có thể đã sử dụng tiền mặt hoặc đầu tư ngắn hạn để mua tài sản cố định (như máy móc, nhà xưởng), dẫn đến giảm tài sản ngắn hạn nhưng tăng tài sản dài hạn.

- Giảm tiền và tương đương tiền có thể do doanh nghiệp chi trả nợ, đầu tư, hoặc chi phí vận hành lớn.

Tuy nhiên khi tài khoản ngắn hạn giảm doanh nghiệp cũng cần phải lưu ý một số rủi ro có thể xảy ra:

- Nếu tài sản ngắn hạn giảm mạnh mà nợ ngắn hạn không giảm tương ứng, doanh nghiệp có thể gặp khó khăn trong việc thanh toán các nghĩa vụ tài chính, làm giảm tỷ lệ thanh toán hiện hành.

- Giảm khoản phải thu do khách hàng không thanh toán hoặc giảm hàng tồn kho do thiếu nguồn lực sản xuất có thể là dấu hiệu doanh nghiệp đang gặp vấn đề.

5. Phân biệt tài sản ngắn hạn và tài sản dài hạn

Dưới đây là bảng so sánh, phân biệt tài sản ngắn hạn và dài hơn chi tiết:

| Tiêu chí | Tài sản ngắn hạn | Tài sản dài hạn |

| Thời hạn | Tài sản có thời gian sử dụng, thu hồi hoặc chuyển đổi thành tiền trong vòng 12 tháng hoặc một chu kỳ kinh doanh thông thường. | Tài sản có thời gian sử dụng, thu hồi hoặc chuyển đổi thành tiền trên 12 tháng hoặc vượt quá một chu kỳ kinh doanh thông thường. |

| Thành phần chính |

|

|

| Đặc điểm |

|

|

| Mục đích sử dụng | Đáp ứng nhu cầu tài chính ngắn hạn thanh toán nợ, chi phí vận hành và hỗ trợ hoạt động kinh doanh hàng ngày sản xuất, bán hàng. | Phục vụ chiến lược dài hạn như đầu tư mở rộng, nâng cấp cơ sở vật chất và tạo giá trị bền vững cho doanh nghiệp |

| Khấu hao | Tài sản ngắn hạn không được khấu hao. | Tài sản dài hạn được khấu hao theo quy định. |

Như vậy, việc hiểu rõ tài sản ngắn hạn là gì và quản trị chúng một cách hiệu quả là nền tảng quan trọng cho “sức khỏe” tài chính và sự phát triển bền vững của mọi doanh nghiệp. Từ việc đảm bảo khả năng thanh toán, duy trì hoạt động sản xuất kinh doanh liên tục đến nâng cao năng lực cạnh tranh, vai trò của tài sản ngắn hạn là không thể phủ nhận.

Trong quá trình quản lý tài sản ngắn hạn, việc tối ưu hóa vòng quay các khoản phải thu – một thành phần cốt lõi – đóng vai trò đặc biệt quan trọng. Việc phát hành hóa đơn nhanh chóng, chính xác và gửi đến khách hàng kịp thời sẽ trực tiếp rút ngắn thời gian thu hồi công nợ, góp phần cải thiện dòng tiền và làm lành mạnh hóa cơ cấu tài sản ngắn hạn.

Để hỗ trợ doanh nghiệp thực hiện hiệu quả nhiệm vụ này, các giải pháp công nghệ như phần mềm hóa đơn điện tử MISA meInvoice đã chứng minh được giá trị vượt trội. MISA meInvoice không chỉ giúp tự động hóa quy trình xuất hóa đơn, giảm thiểu sai sót so với phương pháp thủ công, mà còn cho phép gửi hóa đơn tức thì đến khách hàng qua email, SMS, giúp đẩy nhanh quá trình thanh toán.

Bằng cách tối ưu hóa khâu quản lý hóa đơn và công nợ phải thu, MISA meInvoice trở thành công cụ đắc lực, góp phần nâng cao hiệu quả quản lý tài sản ngắn hạn và hỗ trợ doanh nghiệp vận hành trơn tru, hiệu quả hơn trong nền kinh tế số hiện nay.

Bên cạnh đó, MISA meInvoice đã vượt qua quá trình thẩm định, xét duyệt khắt khe nhất và được Tổng Cục Thuế lựa chọn là một trong những đơn vị uy tín hàng đầu cung cấp giải pháp hóa đơn điện tử; đồng thời được trang bị các tính năng và nghiệp vụ để đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123, Thông tư 78/2021/TT-BTC, cũng như update nhanh chóng để đáp ứng các quy định về mức thuế suất hóa đơn như theo Nghị quyết 43/2022/QH15, Nghị định số 15/2022/NĐ-CP và các nghị định khác sắp tới.

Đây vừa là vinh dự, vừa là sự ghi nhận cho những nỗ lực không ngừng của người MISA trong hành trình nghiên cứu và phát triển những sản phẩm tiện ích để đồng hành cùng cộng đồng doanh nghiệp Việt.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA, vui lòng ĐĂNG KÝ tại đây: