Kế toán tiền lương là gì? Quy trình và nhiệm vụ cụ thể của kế toán tiền lương ra sao? Mời bạn tham khảo các thông tin liên quan trong bài viết sau đây của MISA MeInvoice.

1. Kế toán tiền lương là gì?

Kế toán tiền lương là người chịu trách nhiệm quản lý, tính toán và hạch toán tiền lương, các khoản trích theo lương dựa vào các dữ liệu về bảng chấm công, các giấy tờ liên quan đến thu nhập người lao động,… để phục vụ cho công tác lập bảng lương, phiếu lương, thanh toán lương và các chế độ bảo hiểm cho người lao động sao cho đạt độ chính xác cao nhất.

2. Công việc của kế toán tiền lương

2.1. Nhiệm vụ của kế toán tiền lương

- Ghi chép và phản ánh một cách kịp thời, đầy đủ tình hình hiện có và sự biến động về số lượng và chất lượng lao động, tình hình sử dụng thời gian lao động và kết quả lao động.

- Tính toán chính xác, kịp thời và đúng chính sách chế độ về các khoản tiền lương, tiền thưởng, các khoản trợ cấp phải trả cho người lao động.

- Xây dựng thang bảng lương để tính lương và nộp cho cơ quan bảo hiểm. Thực hiện việc kiểm tra tình hình chấp hành các chính sách, chế độ về lao động tiền lương, bảo hiểm xã hội, bảo hiểm ý tế và kinh phí công đoàn.

- Kiểm tra tình hình sử dụng quỹ tiền lương, quỹ BHXH, BHYT, kinh phí công đoàn (KPCĐ). Tính toán và phân bổ chính xác, đúng đối tượng các khoản tiền lương, khoản trích BHXH, BHYT, KPCĐ vào chi phí sản xuất kinh doanh.

- Lập báo cáo về lao động, tiền lương, BHXH, BHYT, KPCĐ thuộc phạm vi trách nhiệm của kế toán. Đồng thời tổ chức phân tích tình hình sử dụng lao động, quỹ tiền lương, quỹ BHXH, BHYT, KPCĐ.

Để xem cụ thể nghiệp vụ kế toán tiền lương và các khoản trích theo lương, mời các bạn xem thêm bài viết dưới đây

| Xem thêm:

|

2.2. Quản lý việc tạm ứng lương của người lao động

- Quản lý các đợt tạm ứng lương trong tháng của doanh nghiệp.

- Tính tạm ứng lương cho toàn thể doanh nghiệp, cho 1 nhóm người lao động hoặc cho 1 người lao động.

- Xây dựng mức tạm ứng lương linh hoạt như: số % lương cơ bản hoặc giá trị tiền riêng cho từng nhân viên.

2.3. Quản lý kỳ lương chính của người lao động

- Xây dựng kỳ tính lương theo từng loại lương, cách tính giờ làm, ngày bắt đầu và kết thúc kỳ lương.

- Tính các khoản thu nhập hay giảm trừ lương cuối kỳ cho người lao động.

- Đưa bảng tính các đợt tạm ứng lương trong tháng vào bảng lương cuối kỳ để tính ra mức lương thực lĩnh cho từng người lao động.

- Xây dựng bảng lương dựa trên thông tin của người lao động, thông tin kỳ lương và bảng chấm công.

- Tính và khấu trừ vào lương các chỉ tiêu nghĩa vụ phải nộp vào ngân sách Nhà nước như: thuế TNCN, các khoản bảo hiểm bắt buộc một cách đầy đủ và chính xác.

- Quản lý các khoản thu nhập khác ngoài lương để thực hiện quyết toán thuế TNCN cuối năm.

| Có thể bạn muốn biết các loại lương phổ biến hiện nay:

|

3. Các loại chứng từ cần dùng để làm kế toán tiền lương

Kế toán tiền lương thường sử dụng các loại chứng từ dưới đây (Căn cứ theo Phụ lục 03, Thông tư 200/2014/TT-BTC):

- Các chứng từ liên quan đến chấm công và xác nhận công việc

- Bảng chấm công (Mẫu số 01a-LĐTL): Ghi chép thời gian làm việc theo ngày, tháng của từng người lao động, làm căn cứ tính lương cơ bản.

- Phiếu xác nhận sản phẩm hoặc công việc hoàn thành (Mẫu số 05-LĐTL): Xác nhận số lượng và chất lượng công việc, sản phẩm đã bàn giao để thanh toán tiền công theo sản phẩm.

- Bảng chấm công làm thêm giờ (Mẫu số 01b-LĐTL): Ghi nhận số giờ làm thêm của người lao động làm cơ sở tính thêm tiền làm thêm giờ.

- Các chứng từ thanh toán tiền lương và phụ cấp

- Bảng thanh toán tiền lương (Mẫu số 02-LĐTL): Tổng hợp và chi trả tiền lương cho người lao động theo kỳ trả lương.

- Bảng thanh toán tiền thưởng (Mẫu số 03-LĐTL): Ghi nhận các khoản thưởng khen thưởng trả cho cá nhân hoặc tập thể trong đơn vị.

- Bảng thanh toán tiền làm thêm giờ (Mẫu số 06-LĐTL): Tổng hợp và chi trả tiền lương cho số giờ làm thêm theo quy định.

- Bảng thanh toán tiền thuê ngoài (Mẫu số 07-LĐTL): Thanh toán dịch vụ hoặc nhân công thuê ngoài, không thuộc biên chế trong đơn vị.

- Các chứng từ liên quan đến trích nộp và phân bổ chi phí

- Bảng kê trích nộp các khoản theo lương (Mẫu số 10-LĐTL): Tổng hợp các khoản phải nộp theo lương như bảo hiểm xã hội, thuế thu nhập cá nhân, quỹ công đoàn…

- Bảng phân bổ tiền lương và bảo hiểm xã hội (Mẫu số 11-LĐTL): Phân bổ chi phí tiền lương, bảo hiểm vào các khoản mục chi phí hoặc định khoản theo quy định kế toán.

- Các chứng từ khác liên quan

- Giấy đi đường (Mẫu số 04-LĐTL): Xác nhận việc đi công tác hoặc làm việc ngoài đơn vị để làm căn cứ thanh toán trợ cấp đi đường, phụ cấp cho nhân viên.

- Hợp đồng giao khoán (Mẫu số 08-LĐTL): Thỏa thuận giữa đơn vị và cá nhân hoặc tổ chức về việc thực hiện công việc, dịch vụ theo khoán.

- Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán (Mẫu số 09-LĐTL): Xác nhận hoàn thành công việc theo hợp đồng giao khoán và làm căn cứ để thanh toán.

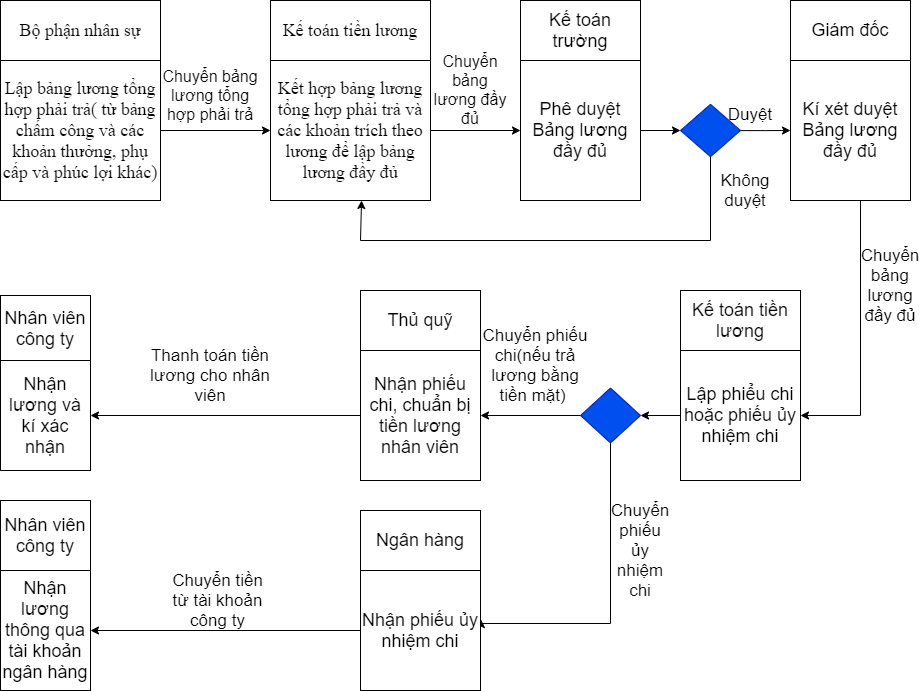

4. Quy trình làm việc của kế toán tiền lương

Kế toán lương có rất nhiều quy trình làm việc, trong đó, quan trọng nhất là quy trình trả lương cho người lao động. Cụ thể quy trình này được thực hiện như sau:

Dưới đây là chi tiết trong quy trình trả lương:

| ✅ Bước 1: | Bộ phận chấm công sẽ đảm nhiệm việc chấm công cho người lao động hằng ngày. |

| ✅ Bước 2: | Kế toán tiền lương sẽ tính toán lương dựa trên bảng chấm công và các chứng từ liên quan. |

| ✅ Bước 3: | Kế toán lương lập bảng thanh toán tiền lương, thưởng, các khoản phải nộp khác, sau đó lập báo cáo cho kế toán trưởng kiểm tra.

|

| ✅ Bước 4: | Giám đốc xem xét, duyệt và ký vào bảng lương sau đó chuyển lại cho kế toán trưởng, rồi lại chuyển ngược cho kế toán lương. |

| ✅ Bước 5: | Căn cứ vào bảng lương đã được ký duyệt bởi Giám đốc, kế toán tiền lương có nhiệm vụ trả lương cho người lao động. |

| ✅ Bước 6: | Kế toán sẽ hạch toán các khoản lương và các khoản liên quan vào sổ sách kế toán |

5. Kế toán tiền lương sử dụng tài khoản chính nào để tính lương?

Kế toán tiền lương sử dụng hai tài khoản quan trọng là tài khoản 334 và tài khoản 338 để đảm bảo việc hạch toán tiền lương chính xác và minh bạch:

Kết cấu tài khoản 334:

- Phát sinh bên Nợ: các khoản khấu trừ vào tiền lương, công của người lao động (trừ tiền tạm ứng, các khoản trích bảo hiểm, thuế TNCN), số tiền lương đã thanh toán.

- Số dư bên Nợ: Tạm ứng trước lương cho nhân viên.

- Số dư bên Có: Tiền lương, tiền công và các khoản phải trả cho người lao động.

Kết cấu tài khoản 338:

- Phát sinh bên Nợ: Số BHXH, BHYT, BHTN, KPCĐ đã nộp cho cơ quan quản lý quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn;

- Số dư bên Có: BHXH, BHYT, BHTN, KPCĐ đã trích chưa nộp cho cơ quan quản lý hoặc kinh phí công đoàn được để lại cho đơn vị chưa chi hết;

- Số dư bên Nợ: Tài khoản này có thể có số dư bên Nợ, số dư bên Nợ phản ánh số đã trả, đã nộp nhiều hơn số phải trả, phải nộp hoặc số bảo hiểm xã hội đã chi trả công nhân viên chưa được thanh toán và kinh phí công đoàn vượt chi chưa được cấp bù.

|

|

6. Hướng dẫn hạch toán tiền lương

Dưới đây là một số bút toán hạch toán tiền lương cần lưu ý:

➤ Hạch toán các khoản Bảo hiểm trích theo lương

Nợ TK 154, 241, 622, 623, 627, 641, 642 …: Tiền lương tham gia BHXH x Tổng tỷ lệ trích BHXH, BHYT, BHTN và KPCĐ

Có TK 3383 – Bảo hiểm xã hội: Tiền lương tham gia BHXH x Tỷ lệ trích BHXH

Có TK 3384 – Bảo hiểm y tế: Tiền lương tham gia BHXH x Tỷ lệ trích BHYT

Có TK 3386 (hoặc 3385 – theo Thông tư 133) – bảo hiểm tự nguyện: Tiền lương tham gia BHXH x Tỷ lệ trích BHTN

Có TK 3382 – kinh phí công đoàn: Tiền lương tham gia BHXH x Tỷ lệ trích kinh phí công đoàn

➤ Cách hạch toán bút toán tính lương cuối kỳ

Nợ TK 154: Chi phí sản xuất dở dang

Nợ TK 241: Xây dựng cơ bản dở dang

Nợ TK 622: Chi phí nhân công trực tiếp

Nợ TK 623: Chi phí sử dụng máy thi công

Nợ TK 627: Chi phí sản xuất chung

Nợ TK 641: Chi phí bán hàng

Nợ TK 642: Chi phí quản lý doanh nghiệp

Có TK 334: Phải trả người lao động

➤ Cách hạch toán trừ thuế thu nhập cá nhân phải nộp vào lương của nhân viên

Nợ TK 334: Phải trả người lao động (tổng số thuế thu nhập cá nhân khấu trừ)

Có TK 3335: Thuế thu nhập cá nhân

Khi doanh nghiệp nộp tiền thuế TNCN, kế toán ghi nhận:

Nợ TK 3335 – Thuế TNCN: số thuế TNCN đã nộp

Có TK 111, 112: số thuế TNCN đã nộp.

➤ Cách hạch toán khi trả lương nhân viên

Nợ TK 334: Phải trả người lao động

Có TK 111, 112: Tiền

Trường hợp trả lương cho người lao bằng hàng hóa, sản phẩm:

Nợ TK 334 – Phải trả người lao động (3341, 3348)

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 5118 – Doanh thu khác (Giá bán chưa có thuế GTGT).

➤ Cách hạch toán trích khoản Bảo hiểm trừ vào lương của nhân viên

Nợ TK 334 – Phải trả người lao động: Tiền lương tham gia BHXH x 10,5%

Có TK 3383 – BHXH: Tiền lương tham gia BHXH x 8%

Có TK 3384 – BHYT: Tiền lương tham gia BHXH x 1,5%

Có TK 3386 (hoặc 3385 – theo Thông tư 133) – BHTN: Tiền lương tham gia BHXH x 1%

➤ Cách hạch toán khi doanh nghiệp nộp tiền bảo hiểm vào cơ quan nhà nước có thẩm quyền

Nợ TK 3383 – BHXH: Số tiền đã trích BHXH (Tiền lương tham gia BHXH x 25,5%)

Nợ TK 3384 – BHYT : Số tiền đã trích BHYT (Tiền lương tham gia BHXH x 4,5%)

Nợ TK 3386 (hoặc 3385 – theo Thông tư 133) – BHTN: Số tiền đã trích BHTN (Tiền lương tham gia BHXH x 2%)

Nợ TK 3382 – KPCĐ: Số tiền đóng kinh phí công đoàn (Tiền lương tham gia BHXH x 2%)

Có TK 1111, 1121: Tổng phải nộp (Tiền lương tham gia BHXH x 34%)

➤ Khi tính trích các khoản Bảo hiểm, kinh phí công đoàn trừ vào chi phí của DN

Doanh nghiệp phải chi tiết theo từng bộ phận: Bộ phận quản lý, bộ phận bán hàng…

Nợ TK 154, 241, 622, 623, 627, 641, 642…: Tiền lương tham gia BHXH x 23,5%

Có TK 3383 (BHXH): Tiền lương tham gia BHXH x 17,5%

Có TK 3384 (BHYT): Tiền lương tham gia BHXH x 3%

Có TK 3386 (BHTN): Tiền lương tham gia BHXH x 1%

Có TK 3382 (KPCĐ): Tiền lương tham gia BHXH x 2%

➤ Khi tính tiền BHXH (ốm đau, thai sản, tai nạn,. . .) phải trả cho nhân viên

Nợ TK 338 – Phải trả, phải nộp khác (3383)

Có TK 334 – Phải trả người lao động (3341).

- Khi nhận được tiền của Cơ quan BHXH trả cho DN:

Nợ TK 111, 112:

Có TK 3383

- Khi trả tiền chế độ BHXH cho nhân viên (thai sản, ốm đau, tai nạn …):

Nợ TK 334

Có TK 111, 112

7. Lưu ý khi làm kế toán tiền lương

Khi làm kế toán tiền lương cần lưu ý các vấn đề sau đây:

- Cập nhật số liệu bảng chấm công, hợp đồng lao động, phụ cấp, thưởng một cách chính xác, đầy đủ để tránh sai sót khi tính lương.

- Thực hiện đúng chế độ, quy định của Bộ Lao động, Luật bảo hiểm xã hội, luật thuế TNCN, đảm bảo quyền lợi người lao động.

- Chứng từ liên quan đến tiền lương phải đầy đủ, hợp lệ, có xác nhận của các bộ phận liên quan và người lao động.

- Đảm bảo trả lương đúng kỳ, không chậm trễ gây ảnh hưởng đến người lao động và hoạt động đơn vị.

- Bảo vệ thông tin cá nhân, số liệu lương, thưởng của người lao động, tránh rò rỉ hoặc sử dụng sai mục đích.

- Kiểm tra, đối chiếu bảng chấm công, phiếu xác nhận công việc và các chứng từ liên quan để phát hiện và xử lý sai sót kịp thời.

- Phân loại chi phí tiền lương hợp lý theo từng đơn vị, bộ phận và theo đúng quy định kế toán.

- Luôn theo dõi và áp dụng đúng các chính sách mới về lương, thuế, bảo hiểm để đảm bảo tuân thủ pháp luật.

Tạm kết

Trên đây là các thông tin liên quan đến công việc và nghiệp vụ của kế toán tiền lương. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, MISA tiên phong ra mắt phần mềm MISA meInvoice.

Phần mềm hóa đơn điện tử MISA meInvoice đáp ứng đầy đủ các tiêu chí, yêu cầu theo Nghị định 70/2025/NĐ-CP, Nghị định 123/2020/NĐ-CP, Thông tư 32/2025/TT-BTC và có thể kết nối trực tiếp với Tổng Cục Thuế. Qua đó, giúp quá trình thông báo phát hành hóa đơn của khách hàng diễn ra nhanh chóng, tiện lợi hơn và tăng độ tin cậy, tính pháp lý cho hóa đơn của doanh nghiệp.

Doanh nghiệp, kế toán viên quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ phần mềm với đầy đủ tính năng trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: