Thuế thu nhập bất thường là khoản thuế cần phải đóng khi có nguồn thu nhập không được ký hợp đồng rõ ràng. Vậy thuế thu nhập bất thường là gì? Trường hợp nào cần phải đóng thuế thu nhập bất thường. Cùng MISA MeInvoice đi tìm câu trả lời trong nội dung bài viết sau đây.

Lưu ý: Trước khi tìm hiểu về thuế thu nhập bất thường, bạn có thể tìm hiểu một số thông tin cần biết về thuế trong bài viết dưới đây.

Tìm hiểu thêm:

|

1. Khái niệm thuế thu nhập bất thường

Thuế thu nhập bất thường hay còn được gọi là thuế thu nhập cá nhân bất thường là sắc thuế khi người lao động ký kết hợp đồng lao động dưới 02 tháng hoặc không ký hợp đồng lao động. Thông thường, khi cá nhân có nguồn thu nhập bất thường sẽ phải khấu trừ thuế thu nhập bất thường với mức là 10%.

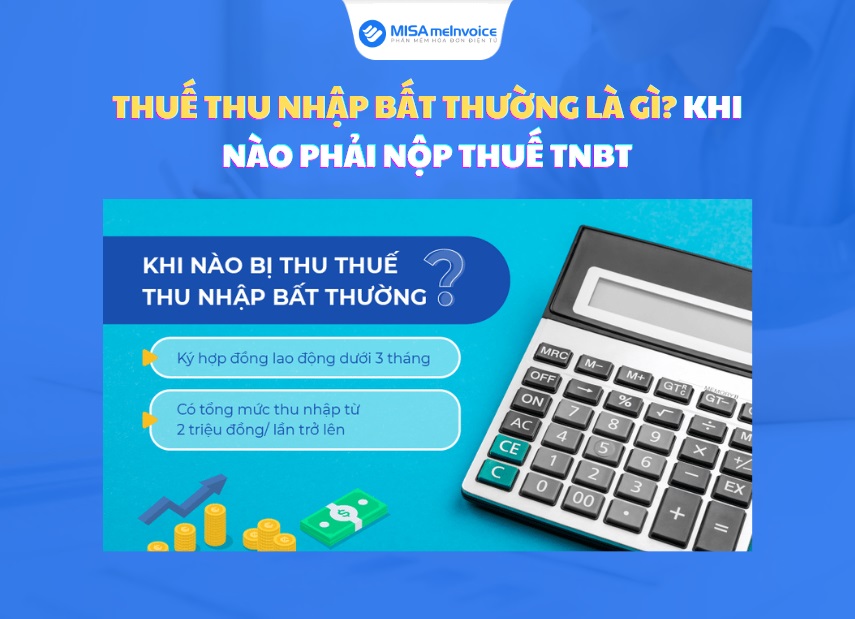

2. Trường hợp phải nộp thuế thu nhập bất thường

Những trường hợp cần nộp thuế thu nhập bất thường được quy định tại nội dung Điểm i, Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC như sau:

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/ lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Theo nội dung trên thì cá nhân có thu nhập bất thường phải đóng thuế thu nhập bất thường (TNBT) trong 2 trường hợp dưới đây.

- Người lao động không thực hiện ký kết hợp đồng lao động với các tổ chức, doanh nghiệp, cá nhân thực hiện trả tiền lương, tiền công.

- Người lao động có ký kết hợp đồng lao động dưới 03 tháng và có nguồn thu nhập trên 2 triệu đồng/ lần thanh toán.

3. Cách tính thuế thu nhập cá nhân bất thường

Lưu ý: Trước khi tìm hiểu về cách tính thuế thu nhập cá nhân bất thường, bạn có thể tìm hiểu những thông tin cần biết về thuế thu nhập cá nhân trong bài viết xem thêm.

Tìm hiểu thêm:

|

Theo quy định của pháp luật về khoản thu nhập cá nhân bất thường thì người lao động sẽ bị khấu trừ thuế thu nhập bất thường (TNBT) với mức là 10% trên tổng thu nhập được nhận.

Công thức tính thuế thu nhập bất thường:

TNBT = Thu nhập tính thuế x 10%

Trên thực tế, theo hợp đồng thử việc, người lao động sẽ nhận mức lương là 85% lương chính thức trong thời gian thử việc theo thỏa thuận từ 01 – 02 tháng. Tuy nhiên, lương thực nhận sẽ phải khấu trừ 10% trước khi người lao động nhận về do áp dụng chính sách thuế thu nhập bất thường.

Ví dụ: Anh H đang thử việc tại công ty B với mức lương là 16 triệu đồng/tháng. Vậy mức lương thực nhận của Anh H là 14.400.000 đồng/tháng.

4. Những câu hỏi liên quan đến thuế thu nhập bất thường

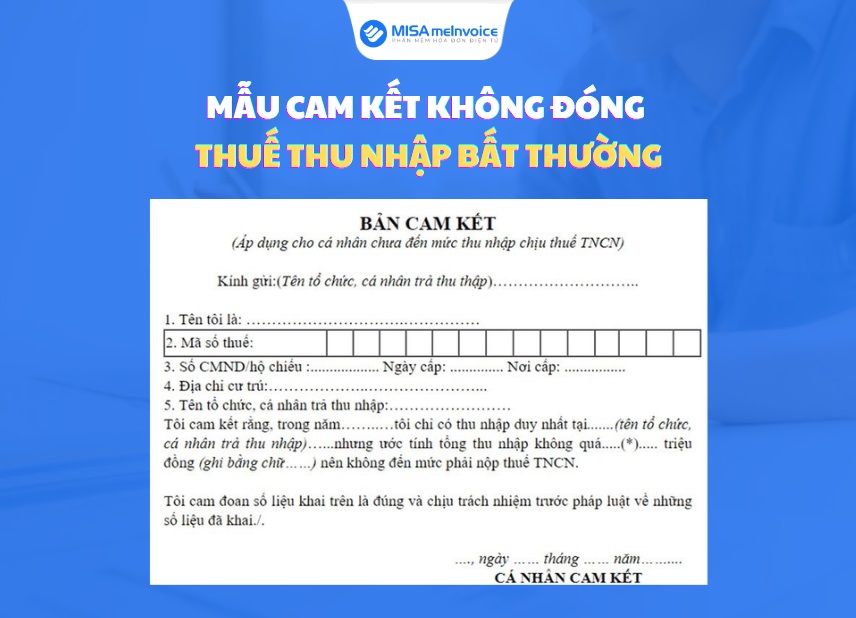

4.1. Làm như thế nào để không phải chịu thuế thu nhập bất thường?

Để không phải chịu mức thuế thu nhập bất thường, người lao động cần thực hiện làm cam kết gửi cho tổ chức, doanh nghiệp, cá nhân thực hiện thanh toán tiền lương, tiền công làm căn cứ tạm thời để khấu trừ thuế TNCN. Điều kiện để làm bản cam kết là tổng mức thu nhập sau khi giảm trừ gia cảnh chưa đến mức thu nhập chịu thuế.

Bạn có thể tải mẫu cam kết này bằng cách click vào: TẠI ĐÂY.

Lưu ý: Người lao động làm cam kết thu nhập chưa đến mức chịu thuế TNCN bắt buộc phải đăng ký thuế và đã có mã số thuế do cơ quan quản lý thuế cấp. Trường hợp phát hiện bản cam kết có hành vi khai thu nhập không đúng sự thật sẽ áp dụng xử phạt theo quy định tại Điều 17 Nghị định 125/2020/NĐ-CP của Luật quản lý thuế.

Để biết mã số thuế cá nhân của mình, bạn có thể tìm hiểu trong bài viết dưới đây.

Tìm hiểu thêm:

|

4.2. Không đóng thuế thu nhập bất thường có được không?

Nếu khoản thu nhập của bạn sau khi giảm trừ gia cảnh mà chưa tới mức phải chịu thuế thì không cần đóng thuế TNBT. Ngược lại, khi mức thu nhập của bạn sau khi giảm trừ gia cảnh vẫn ở mức chịu thuế thì bắt buộc phải đóng thuế TNBT. Trong trường hợp không đóng thuế TNBT khi mức thu nhập cá nhân bằng hoặc lớn hơn so với quy định thì sẽ bị buộc tội về hành vi trốn thuế và được xử lý theo quy định của pháp luật.

Đối với hành vi trốn thuế, gian lận thuế trong quá trình thực hiện nghĩa vụ thuế thì tổ chức, doanh nghiệp sẽ bị phạt từ 1 – 3 lần đối với số tiền thuế cần nộp. Cá nhân người lao động sẽ phải chịu mức phạt 1/2 so với doanh nghiệp, tổ chức thanh toán tiền lương, tiền công.

4.3. Sau khi quyết toán thuế cuối năm thì nhận thuế thu nhập bất thường đã nộp ở đâu?

Cuối năm, sau khi quyết toán thuế, người lao động sẽ thực hiện nhận lại thuế tại cơ quan quản lý thuế khu vực bạn làm việc. Chính vì vậy, việc quyết toán kê khai thuế phải làm một cách tỉ mỉ, chính xác và không được sai sót.

4.4. Trúng giải thưởng xổ số thì có phải đóng thuế thu nhập bất thường không?

Trường hợp trúng xổ số có giá trị trên 2 triệu đồng thì người trúng thưởng sẽ phải nộp thuế thu nhập bất thường (TNBT) là 10% trên tổng số tiền thực nhận. Nếu giải thưởng dưới 2 triệu đồng thì người trúng thưởng sẽ không cần nộp thuế TNBT.

5. Lời kết

Trên đây là toàn bộ nội dung giải thích cho người lao động khi có khoản thu nhập bất thường và cách tính thuế thu nhập bất thường mà MISA MeInvoice muốn gửi đến bạn đọc. Hy vọng những thông tin bạn cần tìm kiếm sẽ có tất cả trong nội dung bài viết này. Nếu bạn thấy thông tin trên hữu ích, hãy chia sẻ bài viết đến nhiều người cũng đang quan tâm đến thuế thu nhập bất thường (TNBT).

Ngoài ra, nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ khấu trừ thuế TNCN theo Nghị định 123, Thông tư 78, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Nếu Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây, chúng tôi sẽ liên hệ lại trong thời gian sớm nhất: