Hiện nay, doanh nghiệp kinh doanh tại Việt nam có khá nhiều các loại thuế doanh nghiệp phải nộp. Tuỳ vào ngành nghề, doanh nghiệp sẽ có nghĩa vụ với các loại thuế khác nhau. Tuy nhiên, dù là loại doanh nghiệp nào thì cũng có điểm chung là phải nộp 4 loại thuế cơ bản sau: Thuế môn bài, thuế Giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN).

1. Lệ phí (thuế) môn bài

1.1. Khái niệm

Lệ phí môn bài là khoản tiền doanh nghiệp phải nộp hàng năm khi bắt đầu sản xuất kinh doanh, dựa trên số vốn điều lệ được ghi trên giấy chứng nhận chứng nhận thành lập doanh nghiệp hoặc doanh thu (với hộ và cá nhân kinh doanh).

1.2. Đối tượng nộp thuế

Các doanh nghiệp đang hoạt động kinh doanh đều phải nộp lệ phí môn bài trừ các trường hợp quy định tại Điều 3 Nghị định 139/2016/NĐ-CP (sửa đổi tại Nghị định 22/2020/NĐ-CP), đặc biệt là các doanh nghiệp quy mô nhỏ hoặc mới chuyển từ hộ kinh doanh được miễn lệ phí môn bài trong thời gian 03 năm tính từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu tiên (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa).

1.3. Mức thuế phải đóng

| Vốn điều lệ/đầu tư | Khoản phí môn bài phải nộp |

| Vốn điều lệ hoặc vốn đầu tư của doanh nghiệp trên 10 tỷ đồng. | 03 triệu đồng/năm |

| Vốn điều lệ hoặc vốn đầu tư của doanh nghiệp từ 10 tỷ đồng trở xuống. | 02 triệu đồng/năm |

| Văn phòng đại diện, chi nhánh, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác |

01 triệu đồng/năm |

1.4. Thời hạn nộp thuế

Căn cứ theo Khoản 9 Điều 18 của Nghị định 126/2020/NĐ-CP quy định về thời hạn nộp thuế môn bài như sau:

- Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

- Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

-

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

- Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

-

- Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động

>> Đọc chi tiết: Thuế môn bài là gì? Mức nộp và thời hạn nộp thuế môn bài 2025

2. Thuế giá trị gia tăng (Thuế GTGT)

2.1. Khái niệm

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu, được tính trên giá trị gia tăng thêm của hàng hoá, dịch vụ mà người tiêu dùng phải trả khi mua bán, sử dụng. Dù vậy, người trực tiếp tiến hành nghĩa vụ đóng thuế với Cơ quan thuế lại là doanh nghiệp, đơn vị sản xuất,…

2.2. Mức thuế phải đóng

Để tính được số tiền thuế GTGT mỗi doanh nghiệp phải nộp thì phải dựa trên 02 phương pháp kê khai: Phương pháp kê khai thuế GTGT khấu trừ hay trực tiếp.

Trường hợp 1: Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp

Đối tượng áp dụng cách tính thuế giá trị gia tăng VAT theo phương pháp trực tiếp gồm:

- Các doanh nghiệp có doanh thu hằng năm dưới mức ngưỡng doanh thu 01 tỷ đồng, trừ trường hợp tự nguyện áp dụng phương pháp khấu trừ thuế quy định

- Tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ, không bao gồm các nhà cung cấp nước ngoài quy định

- Tổ chức khác, trừ trường hợp nộp thuế theo phương pháp khấu trừ thuế.

Cách tính thuế GTGT trong trường hợp này được xác định như sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Biểu thuế suất thuế GTGT phụ thuộc vào ngành nghề kinh doanh của doanh nghiệp khi kê khai bằng phương pháp này.

| STT | Danh mục ngành nghề | Tỷ lệ % tính thuế GTGT |

| 1 | Phân phối, cung cấp hàng hóa | 1% |

| 2 | Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| 3 | Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% |

| 4 | Hoạt động kinh doanh khác | 2% |

Trường hợp 2: Doanh nghiệp kê khai theo phương pháp khấu trừ

Phương pháp này sẽ phù hợp với các doanh nghiệp thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ liên quan theo quy định và có doanh thu hàng năm từ 01 tỷ đồng trở lên, tự nguyện đăng ký kê khai thuế GTGT theo phương pháp khấu trừ.

Cách tính thuế GTGT trong trường hợp này được xác định như sau:

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

Trong đó:

| Số thuế VAT đầu ra | = | Giá thuế các sản phẩm/ dịch vụ bán ra | x | Thuế suất thuế VAT các sản phẩm/ dịch vụ đó |

2.3. Thời hạn nộp thuế

Trong trường hợp doanh nghiệp tự tính thuế GTGT thì hạn nộp thuế cũng là hạn nộp hồ sơ khai thuế.

- Thời hạn nộp hồ sơ khai thuế đối với doanh nghiệp khai theo tháng: Hạn nộp là ngày thứ 20 của tháng sau tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế đối với doanh nghiệp khai theo quý: Hạn nộp là ngày 30 hoặc 31 (ngày cuối cùng) của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ thuế.

| Tìm hiểu thêm:

|

3. Thuế thu nhập doanh nghiệp (Thuế TNDN)

3.1. Khái niệm

Thuế TNDN là loại thuế được tính trên khoản lợi nhuận cuối cùng của doanh nghiệp, trừ đi những khoản chi phí hợp lý khác theo quy định của Luật thuế thu nhập doanh nghiệp. Tất cả doanh nghiệp kinh doanh hàng hoá, dịch vụ đều phải nộp thuế TNDN khi phát sinh thu nhập.

3.2. Cách tính thuế

Thuế TNDN phải nộp = Thu nhập tính thuế trong kỳ X Thuế suất.

Trong đó:

| Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ được kết chuyển theo quy định – quỹ phát triển khoa học công nghệ (nếu có) |

Thu nhập doanh nghiệp thường có biên độ là 20% tổng thu nhập chung. Thu nhập tính thuế TNDN trong kỳ được xác định bằng tổng doanh thu trừ đi các chi phí được trừ, cộng thêm với các khoản thu chịu thuế khác.

Thuế suất thuế TNDN cũng phụ thuộc vào ngành nghề kinh doanh của mỗi công ty. Một số loại thuế suất có thể lên tới 32% – 50% với doanh nghiệp hoạt động trong lĩnh vực khai thác dầu khí, hay 40% – 50% với các doanh nghiệp khai thác các tài nguyên quý hiếm khác…

3.3. Thời hạn nộp thuế

Theo khoản 1 Điều 55 Luật Quản lý thuế 2019, doanh nghiệp sẽ nộp thuế TNDN theo quý, hạn nộp là ngày 30 của tháng đầu quý sau.

Tìm hiểu thêm:

- Thuế thu nhập doanh nghiệp là gì? Các quy định pháp luật về thuế TNDN

- Danh mục hàng hóa thuế suất thuế GTGT 0%, 5%, 10% và 8%

4. Thuế thu nhập cá nhân (Thuế TNCN)

4.1. Khái niệm

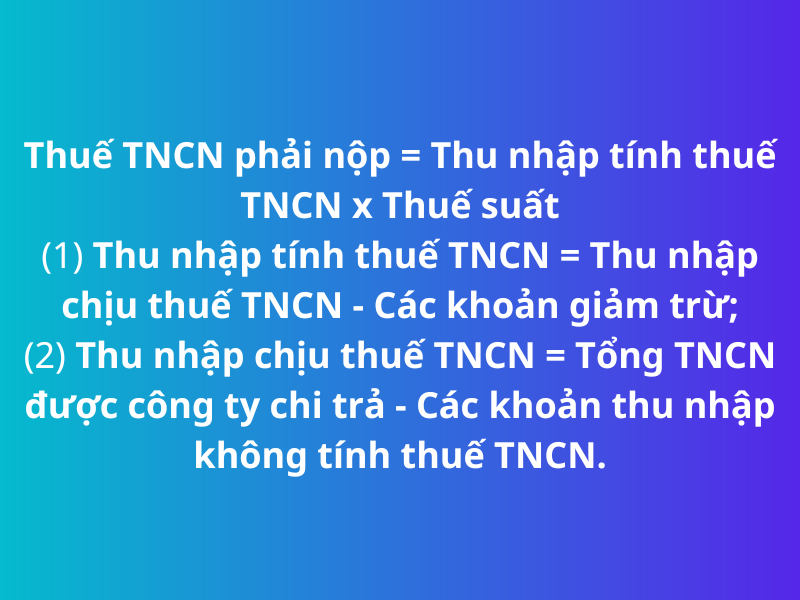

Thuế TNCN là loại thuế doanh nghiệp nộp thay cho người lao động tại công ty, được tính theo từng tháng, kê khai theo tháng hay quý và quyết toán theo năm.

4.2. Cách tính thuế

Công thức tính thuế thu nhập cá nhân được xác định như sau:

| Thuế TNCN phải nộp | = Thu nhập tính thuế TNCN x Thuế suất |

Các khoản giảm trừ thuế thu nhập cá nhân thường bao gồm:

- Giảm trừ gia cảnh:

Đối với bản thân: 11.000.000 đồng/người/tháng;

Đối với người phụ thuộc: 4.400.000 đồng/người/tháng.

- Các khoản bảo hiểm bắt buộc: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biệt.

Xem thêm: Cách tìm mã số thuế cá nhân mới hiện nay

4.3. Thời hạn nộp thuế

Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

Trên đây là 4 loại thuế cơ bản, thường phát sinh trong quá trình hoạt động của công ty có hoạt động sản xuất thông thường. Ngoài ra, phụ thuộc vào hoạt động thực tế của công ty còn có thể phát sinh một số loại thuế sau: Thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế bảo vệ mội trường, lệ phí trước bạ …

5. Một số loại thuế khác dựa theo đặc điểm của từng doanh nghiệp

5.1. Thuế tài nguyên

- Khái niệm

Thuế tài nguyên là một loại thuế gián thu và là nghĩa vụ thuế của các tổ chức doanh nghiệp thực hiện với nhà nước khi tiến hành khai thác tài nguyên thiên nhiên. Ví dụ: Doanh nghiệp khai thác khoáng sản, dầu khí,..

- Đối tượng chịu thuế

Căn cứ theo điều 3 Luật thuế Tài nguyên 2009 quy định về các đối tượng chịu thuế gồm:

-

- Khoáng sản kim loại.

- Khoáng sản không kim loại.

- Dầu thô.

- Khí thiên nhiên, khí than.

- Sản phẩm của rừng tự nhiên, trừ động vật.

- Hải sản tự nhiên, bao gồm động vật và thực vật biển.

- Nước thiên nhiên, bao gồm nước mặt và nước dưới đất, trừ nước thiên nhiên dùng cho nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp.

- Yến sào thiên nhiên.

- Tài nguyên khác do Ủy ban thường vụ Quốc hội quy định.

- Cách tính thuế

Thuế tài nguyên phải nộp trong kỳ được tính theo công thức sau:

| Thuế tài nguyên phải nộp trong kỳ | = | Sản lượng tài nguyên tính thuế | x | Giá tính thuế đơn vị tài nguyên | x | Thuế suất thuế tài nguyên |

Thuế tài nguyên theo mức được ấn định đối với từng loại tài nguyên được tính theo công thức:

| Thuế tài nguyên phải nộp trong kỳ | = | Sản lượng tài nguyên tính thuế | x | Mức thuế tài nguyên ấn định trên một đơn vị tài nguyên khai thác |

- Thời hạn nộp thuế

Thời hạn nộp hồ sơ khai thuế tài nguyên đối với tờ khai tháng chậm nhất là ngày 20 của tháng tiếp theo. Báo cáo quyết toán thuế tài nguyên năm phải nộp chậm nhất là ngày thứ 90, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

>> Đọc chi tiết: Thuế tài nguyên là gì? Thuế suất thuế tài nguyên

5.2. Thuế xuất nhập khẩu

- Khái niệm

Thuế xuất nhập khẩu là một loại thuế gián thu, với các mặt hàng xuất khẩu và nhập khẩu qua cửa khẩu và biên giới Việt Nam, hàng hoá trao đổi mua bán của cư dân biên giới các nước,..

- Đối tượng nộp thuế

Căn cứ tại Điều 3, Luật Thuế xuất khẩu, thuế nhập khẩu 2016 thì đối tượng nộp thuế nhập khẩu bao gồm:

-

- Doanh nghiệp hoặc tổ chức, cá nhân là chủ hàng hoá nhập khẩu

- Tổ chức nhận uỷ thác nhập khẩu hàng hoá

- Cá nhân có hàng hoá nhập khẩu khi nhập cảnh hoặc nhận hàng ở biên giới Việt Nam

- Đại lý làm thủ tục hải quan được uỷ quyền nộp thuế

- Các ngân hàng, tổ chức tín dụng nộp thay thuế theo quy định

- Cách tính thuế

Thuế xuất khẩu, nhập khẩu phải nộp = số lượng mặt hàng thực tế xuất khẩu, nhập khẩu trên tờ khai hải quan x trị giá từng mặt hàng x thuế suất.

- Thời hạn nộp thuế

Ngoài các trường hợp trên thì thời hạn nộp thuế đối với hàng hoá nhập khẩu là ba mươi ngày, kể từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan.

Đọc chi tiết:

5.3. Thuế bảo vệ môi trường

- Khái niệm

Thuế bảo vệ môi trường (Thuế BVMT) là một loại thuế gián thu, với đối tượng là các loại hàng hoá, sản phẩm khi sử dụng có nguy cơ gây tác động tiêu cực đến môi trường mà doanh nghiệp phải nộp một lần cho nhà nước nếu có sản xuất kinh doanh hay nhập khẩu các mặt hàng thuộc đối tượng chịu thuế BVMT theo Luật Bảo vệ môi trường 2010.

- Đối tượng chịu thuế

Căn cứ theo Điều 3 Luật Thuế bảo vệ môi trường 2010, Điều 2 Nghị định 67/2011/NĐ-CP, được sửa đổi, bổ sung tại Nghị định 69/2012/NĐ-CP, và Điều 1 Thông tư 152/2011/TT-BTC quy định về các đối tượng chịu thuế bảo vệ môi trường như sau:

-

- Nhóm xăng, dầu, mỡ nhờn: Xăng (trừ etanol); Nhiên liệu bay; Dầu diesel; Dầu hỏa; Dầu mazut; Dầu nhờn; Mỡ nhờn.

- Nhóm Than đá: Than nâu; Than antraxit (than an-tra-xít); Than mỡ; Than đá khác.

- Dung dịch hydro-chloro-fluoro-carbon (HCFC)

- Túi ni lông (bao bì nhựa mỏng)

- Thuốc diệt cỏ thuộc loại hạn chế sử dụng

- Thuốc trừ mối thuộc loại hạn chế sử dụng

- Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng.

- Thuốc khử trùng kho thuộc loại hạn chế sử dụng.

- Cách tính thuế

Thuế bảo vệ môi trường = Số lượng hàng hóa tính thuế x mức thuế quy định cho mỗi loại hàng hóa

- Thời hạn nộp thuế

-

- Đối với hàng hoá nội địa thì doanh nghiệp khai thuế với cơ quan thuế quản lý trực tiếp

- Đối với hàng hóa nhập khẩu doanh nghiệp nộp hồ sơ khai thuế ngay tại cơ quan hải quan

>> Đọc chi tiết: [Mới] Thuế bảo vệ môi trường là gì? Đối tượng chịu thuế bảo vệ môi trường

5.4. Thuế tiêu thụ đặc biệt

- Khái niệm

Thuế tiêu thụ đặc biệt là một loại thuế gián thu cho các loại hàng hoá thuộc đối tượng chịu thuế tiêu thụ đặc biệt mà doanh nghiệp kinh doanh nhập khẩu hoặc trực tiếp sản xuất

- Đối tượng chịu thuế

| Thuế tiêu thụ đặc biệt đối với hàng hóa | Thuế tiêu thụ đặc biệt đối với dịch vụ |

Lưu ý: những loại hàng hóa chịu thuế thu nhập đặc biệt là các sản phẩm đã hoàn chỉnh công đoạn lắp đặt, không bao gồm các loại linh kiện. |

|

- Cách tính thuế

Thuế TTĐB = giá tính thuế x thuế suất.

- Thời hạn nộp thuế

Thời hạn nộp hồ sơ khai thuế TTĐB theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

>> Đọc chi tiết: Thuế tiêu thụ đặc biệt là gì? Đối tượng chịu thuế tiêu thụ đặc biệt

5.5. Thuế sử dụng đất phi nông nghiệp

- Khái niệm

Thuế sử dụng đất phi nông nghiệp là một loại thuế trực thu với việc doanh nghiệp sử dụng đất phi nông nghiệp để sản xuất kinh doanh, xây dựng, đầu tư dự án… với mức thuế suất thông thường là 0.03%

- Đối tượng chịu thuế

Căn cứ Điều 2 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về đối tượng chịu thuế sử dụng đất phi nông nghiệp như sau:

-

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp quy định tại Điều 3 của Luật Thuế sử dụng đất phi nông nghiệp 2010 sử dụng vào mục đích kinh doanh.

- Cách tính thuế

Thuế SDĐPNN = Diện tích đất sử dụng x Giá tính thuế của 1m2 x thuế suất.

- Thời hạn nộp thuế

Thời hạn nộp tiền thuế SDĐPNN theo năm là ngày 31/12 của năm đó. Người nộp thuế được quyền lựa chọn nộp thuế một lần hoặc hai lần trong năm.

6. Nộp thuế doanh nghiệp ở đâu?

Theo quy định tại Điều 56 của Luật quản lý thuế số 38/2019/QH14, người nộp thuế có thể thực hiện nộp tiền vào ngân sách nhà nước tại các địa điểm và theo các hình thức sau:

- Tại Kho bạc Nhà nước

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu

- Thông qua ngân hàng thương mại, tổ chức tín dụng hoặc các tổ chức dịch vụ khác theo quy định của pháp luật

Đối với doanh nghiệp, phương thức nộp thuế điện tử online qua Cổng thông tin https://thuedientu.gdt.gov.vn/ của Tổng cục Thuế là phổ biến. Doanh nghiệp cần sử dụng chữ ký số để tiến hành ký số trên các tờ khai điện tử và kê khai nộp thuế.

MISA được cấp phép cung cấp dịch vụ chữ ký số từ xa – ký số ngay cả trên mobile

Ông Đặng Đình Trường – Phó Giám đốc Trung tâm Chứng thực điện tử quốc gia – Bộ TTTT trao giấy phép dịch vụ chứng thực chữ ký số công cộng theo mô hình ký số từ xa cho Công ty Cổ phần MISA.

Ký số từ xa (remote signing) là một loại chữ ký số kiểu mới sử dụng công nghệ đám mây (cloud-based) để ký số giúp tổ chức/cá nhân ký hợp đồng, hóa đơn, văn bản pháp lý mọi lúc, mọi nơi. Điểm ưu việt của của ký số từ xa là người dùng không còn phải dùng USB token hay SIM để ký nữa, thay vào đó có thể ký trực tiếp ngay trên máy tính, điện thoại di động hoặc máy tính bảng.

Dịch vụ chữ ký số từ xa MISA eSign nằm trong nền tảng quản trị doanh nghiệp hợp nhất MISA AMIS bao gồm: Kế toán, Hoá đơn điện tử, Bảo hiểm xã hội, Tài liệu và Hợp đồng điện tử … hỗ trợ điện tử hóa mọi công việc hành chính, văn thư lưu trữ giấy tờ giúp khách hàng tối ưu năng suất làm việc và tiết kiệm chi phí. MISA eSign có thể ký trên nhiều loại văn bản, tài liệu, chứng từ trên các dạng file có hỗ trợ ký số như file doc (Word, Excel), pdf, xml,…

Khách hàng có nhu cầu tư vấn miễn phí về chữ ký số MISA eSign xin vui lòng liên hệ hotline 090 488 5833 hoặc đăng ký tại đây: