Trong quá trình chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử, nhiều DN vẫn đang băn khoăn, thắc mắc về việc xử lý số lượng hóa đơn giấy còn tồn và các bước xử lý hóa đơn điện tử đã lập nhưng bị sai sót.

Việc sử dụng hóa đơn điện tử, Doanh nghiệp cần hạn chế tới mức thấp nhất những sai sót có thể xảy ra, một số lỗi mang tính chất chủ quan như: Sai số lượng hàng hóa, đơn giá, mức thuế xuất…. vẫn có thể xảy ra. Nhưng xử lý sai sót đó như thế nào? Có giống cách xử lý hóa đơn giấy trước đây hay không?

1. Các bước xử lý hóa đơn điện tử đã lập nhưng bị sai sót

1.1. Xử lý hóa đơn có sai sót sau khi cấp mã của Cơ quan Thuế

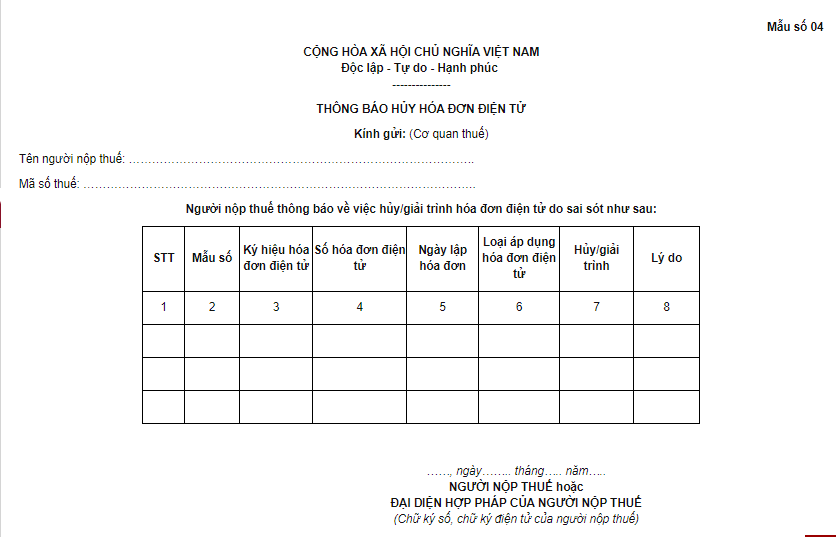

Bước 1: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót

Bước 2: Người bán lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

– Trường hợp có mã của cơ quan thuế đã gửi cho người mua có phát hiện sai sót. Xử lý sai sót như sau:

Nghị định 119/2018/NĐ-CP

Bước 2: Người bán lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

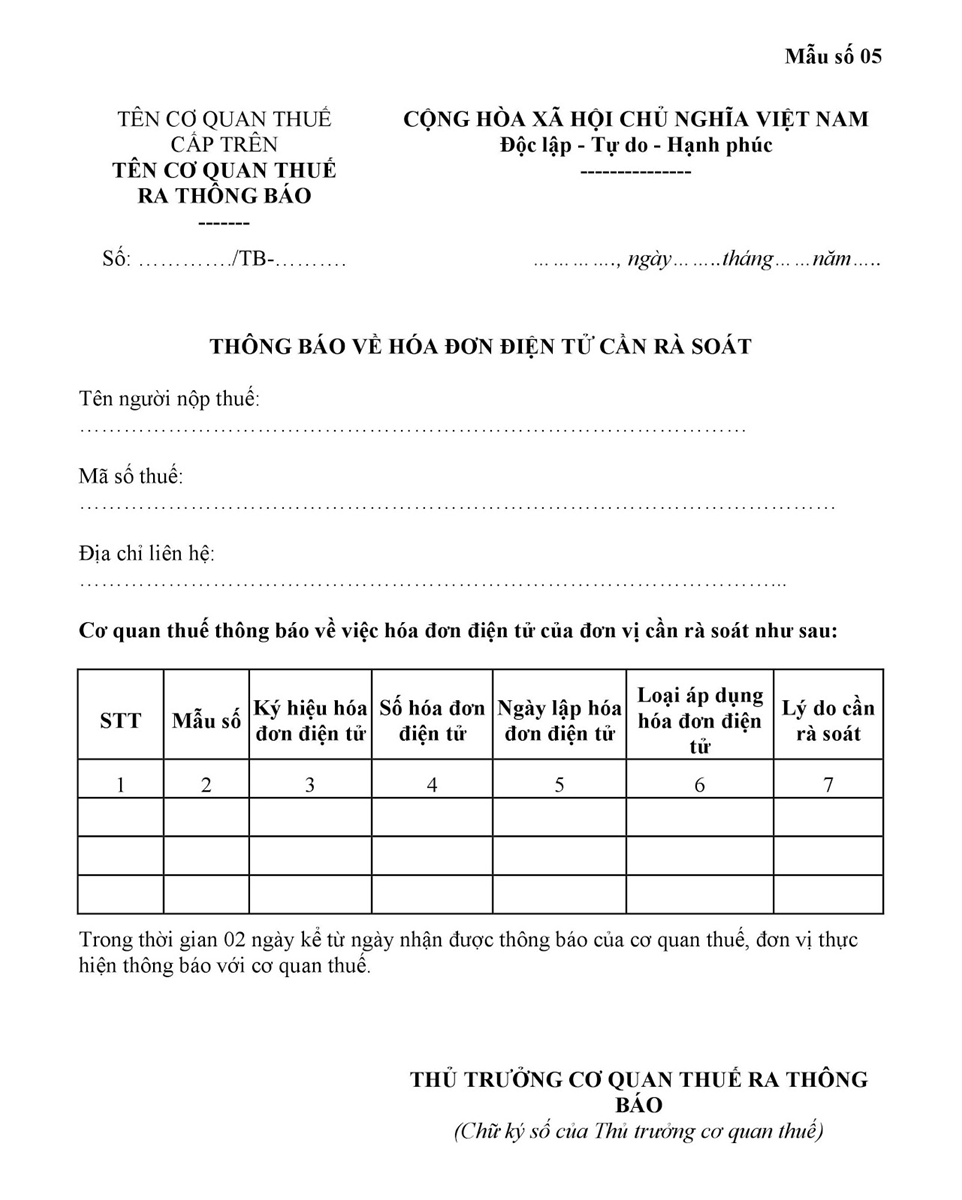

Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót

Bước 2: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót trong thời gian 2 ngày kể từ ngày nhận được thông báo của cơ quan Thuế.

Bước 3: Người bán lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua.

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

1.2. Xử lý đối với hóa đơn điện tử không có mã của cơ quan thuế đã lập

Bước 1: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, đồng thời người bán thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử đã lập có sai sót

Bước 2: Người bán lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, cơ quan thuế.

– Trường hợp sau khi nhận dữ liệu hóa đơn, cơ quan thuế phát hiện hóa đơn điện tử đã lập có sai sót. Xử lý sai sót như sau:

Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót

Bước 3: Người bán lập hóa đơn điện tử mới thay thế hóa đơn đã lập để gửi cho người mua, cơ quan thuế.

Nghị định 119/2018/NĐ-CP có hiệu lực từ ngày 01/11/2018.

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

2. Cách xử lý hóa đơn giấy còn tồn

Vì vậy, trước ngày 1/11/2020, việc chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử được thực hiện như sau:

Trong thời gian từ 1/11/2018 đến 31/10/2020, trường hợp cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử có mã nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn giấy thì gửi dữ liệu hóa đơn đến cơ quan thuế cùng với nộp tờ khai thuế GTGT.

Cơ sở kinh doanh thành lập mới trong thời gian từ ngày 01/11/2018 đến 31/10/2020 được cơ quan thuế thông báo thực hiện áp dụng HĐĐT thì thực hiện theo hướng dẫn của cơ quan thuế.

Bộ Tài chính sẽ có hướng dẫn cụ thể về việc xử lý số hóa đơn giấy còn tồn khi doanh nghiệp đủ điều kiện về hạ tầng công nghệ thông tin để chuyển sang áp dụng hóa đơn điện tử, theo hướng đối với doanh nghiệp còn tồn hóa đơn giấy thì cơ quan thuế sẽ hủy số hóa đơn này cùng với thời điểm doanh nghiệp chính thức áp dụng hóa đơn điện tử.

MISA meInvoice là phần mềm hóa đơn điện tử an toàn nhất, dễ sử dụng nhất hiện nay và được phát triển bởi MISA – Đơn vị 25 năm kinh nghiệm chuyên phát triển phần mềm trong lĩnh vực tài chính kế toán, hóa đơn điện tử, kê khai Thuế (T-VAN),… cho hơn 250,000 Doanh nghiệp và hàng triệu cá nhân kinh doanh.

Hơn 100,000 Doanh nghiệp đang sử dụng như: Karofi Việt Nam, Ausdoor, Gucci Việt Nam, Toyota, Tập đoàn Tân Hoàng Minh,… và Cơ quan Thuế trên khắp cả nước đánh giá cao về chất lượng, hỗ trợ nhiệt tình và tính ưu việt của phần mềm đem lại:

- Dễ dàng xuất hàng loạt hóa đơn mọi lúc mọi nơi qua mobile, website, desktop

- Tiết kiệm hơn 80% thời gian nhập liệu nhờ kết nối dễ dàng với hơn 60 phần mềm kế toán, bán hàng, quản trị phổ biến

- Đáp ứng đầy đủ mẫu hóa đơn điện tử theo nhu cầu quản trị của doanh nghiệp thuộc mọi ngành nghề & đầy đủ thông tin theo quy định của CQT

- Báo cáo, tra cứu và thanh toán trực tuyến dễ dàng, nhanh chóng …

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!