Theo Nghị định 123/2020/NĐ-CP, Doanh nghiệp được sử dụng song song hóa đơn điện tử và hóa đơn giấy đến hết ngày 30 tháng 6 năm 2022.

Nghị định đã nêu rõ các mốc thời gian quan trọng trong việc xử lý các hóa đơn giấy còn tồn. Tuy nhiên, nhiều kế toán Doanh nghiệp vẫn đang thắc mắc hóa đơn điện tử và hóa đơn giấy được phép sử dụng song song hay không? Và những quy định cụ thể ra sao?

1. Doanh nghiệp có thể sử dụng song song hóa đơn điện tử và hóa đơn giấy đến hết ngày 30/06/2022

Theo Nghị định 119/2018/NĐ-CP thì kể từ ngày 01/11/2020, nếu đơn vị kinh doanh còn dư hóa đơn giấy sẽ phải thực hiện thủ tục hủy hóa đơn giấy để chuyển sang hóa đơn điện tử. Tuy nhiên, khi mà thời hạn bắt buộc áp dụng hóa đơn điện tử được lùi đến ngày 01/7/2022 thì quy định trên liệu còn được áp dụng?

Điều 60, Nghị định 123/2020/NĐ-CP quy định về xử lý chuyển tiếp hóa đơn giấy sang hóa đơn điện tử. Theo đó, đối với hóa đơn đã phát hành sẽ xử lý như sau:

– Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày 19/10/2020 thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Nghị định này được ban hành (19/10/2020) đến hết ngày 30/6/2022 và thực hiện các thủ tục về hóa đơn theo quy định tại các Nghị định 51/2010/NĐ-CP ngày 14/5/2010 và 04/2014/NĐ-CP ngày 17/01/2014.

– Từ 19/10/2020 đến 30/6/2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020 hoặc Nghị định 119/2016/NĐ-CP, nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế (theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020 cùng với việc nộp tờ khai thuế giá trị gia tăng). Cơ quan thuế xây dựng dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

Như vậy, Doanh nghiệp đang sử dụng hóa đơn giấy không cần làm thủ tục hủy hóa đơn giấy còn dư mà có thể sử dụng hóa đơn giấy hoặc sử dụng song song hóa đơn giấy và hóa đơn điện tử đến 30/6/2022. Trong khoảng thời gian 19/10/2020 đến 30/6/2022, nếu doanh nghiệp đủ điều kiện và được cơ quan thuế thông báo chuyển đổi sang hóa đơn điện tử thì làm thủ tục đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 119/2018/NĐ-CP và Thông tư 68/2019/TT-BTC.

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

>> Hướng dẫn hủy hóa đơn tự in đã thông báo phát hành nhưng không tiếp tục sử dụng

2. Lưu ý khi sử dụng song song hóa đơn giấy và hóa đơn điện tử

Ngoài vấn đề lưu ý thời gian và quy định đã nêu trên về việc sử dụng song song hóa đơn giấy và hóa đơn điện tử. Doanh nghiệp cần lưu ý những điều sau đây:

Thứ nhất: Không xuất 2 hình thức hóa đơn với 1 đơn hàng, cụ thể hơn nếu 1 đơn hàng đã sử dụng hóa đơn điện tử thì không sử dụng hóa đơn tự in, hóa đơn đặt in và ngược lại: 1 đơn hàng đã sử dụng hóa đơn tự in, hóa đơn đặt in thì không sử dụng hóa đơn điện tử.

Thứ hai: Có thể sử dụng song song hóa đơn giấy và hóa đơn điện tử với các đơn hàng, dịch vụ khác nhau.

Ví dụ: mặt hàng A doanh nghiệp sử dụng hóa đơn điện tử thì mặt hàng B có thể sử dụng hóa đơn giấy.

=> Doanh nghiệp có thể dụng song song hóa đơn điện tử và hóa đơn giấy tuy nhiên cần có một số lưu ý nhất định về mặt thời gian và quy định nhằm tránh những vi phạm không đáng có.

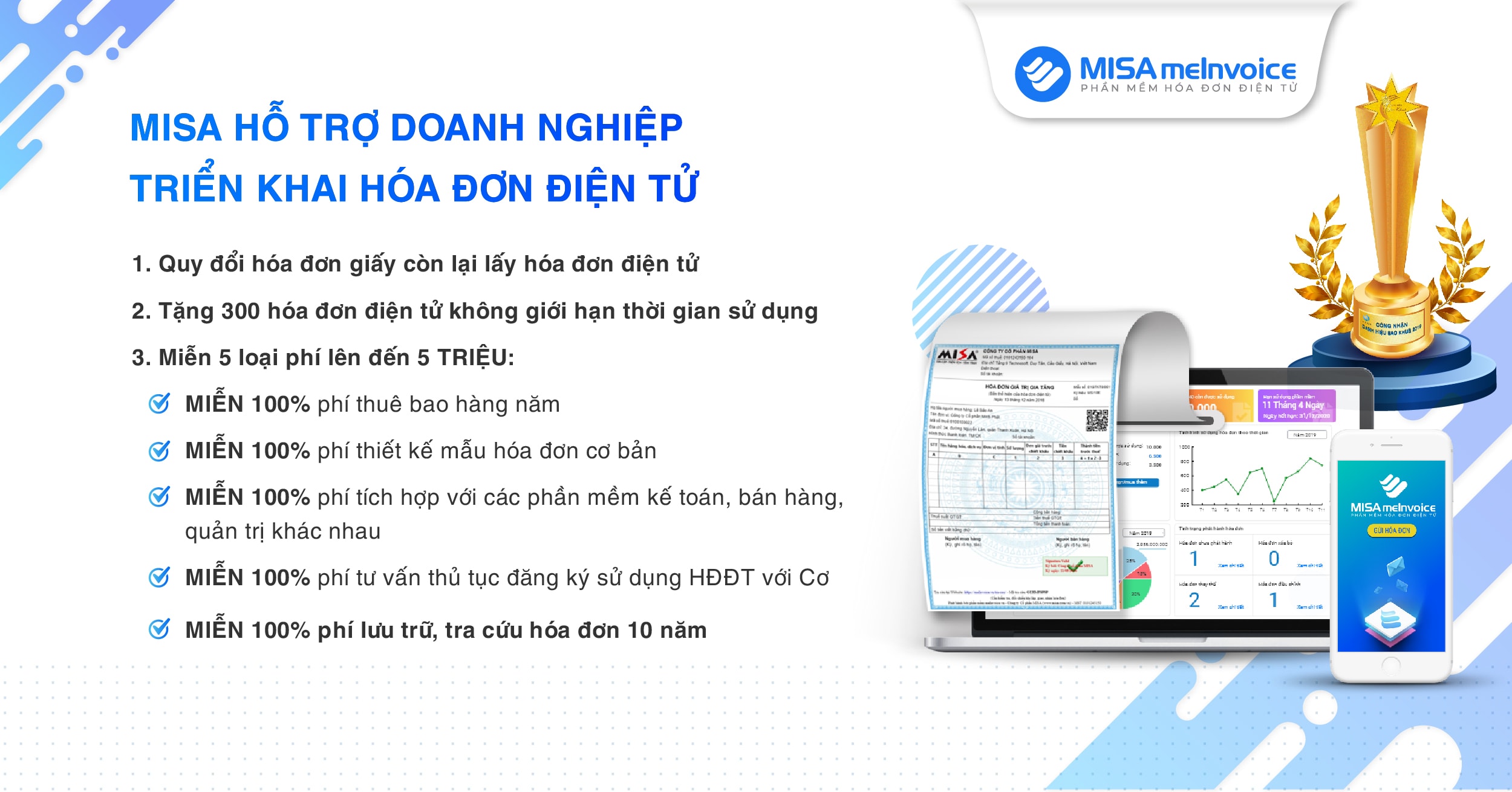

3. Ưu đãi lớn từ MISA: Đổi hóa đơn giấy lấy hóa đơn điện tử

MISA meInvoice là sản phẩm hóa đơn điện tử của MISA – Đơn vị 25 năm kinh nghiệm trong lĩnh vực tài chính kế toán, kê khai thuế, hóa đơn điện tử,… Phần mềm đáp ứng đầy đủ nghiệp vụ hóa đơn theo Thông tư 68/2019/TT-BTC, Nghị định 119/2018/NĐ-CP, Thông tư 32/2011/TT-BTC,….Tại các Hà Nội, Hồ Chí Minh, Quảng Ninh, Bắc Ninh… MISA luôn nằm trong top đầu những nhà cung cấp hóa đơn điện tử được cơ quan thuế lựa chọn phối hợp và giới thiệu đến doanh nghiệp.

Đứng trước thời điểm vàng chuyển đổi hóa đơn điện tử , MISA có chương trình ưu đãi lớn nhất từ trước đến nay dành riêng cho khách hàng đăng ký sử dụng hóa đơn điện tử:

- Đổi hóa đơn giấy lấy hóa đơn điện tử

- Tặng 300 hóa đơn điện tử

- Miễn 5 loại phí lên đến 5 TRIỆU:

- Miễn 100% phí thuê bao hàng năm

- Miễn 100% phí thiết kế mẫu hóa đơn cơ bản

- MIỄN 100% phí tích hợp với các phần mềm kế toán, bán hàng, quản trị khác nhau

- MIỄN 100% phí tư vấn thủ tục đăng ký sử dụng HĐĐT với Cơ quan Thuế

- MIỄN 100% phí lưu trữ, tra cứu hóa đơn 10 năm

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!