Trong quá trình sử dụng hóa đơn điện tử, chắc hẳn nhiều kế toán toàn lúng túng trong việc kê khai và hạch toán hóa đơn điện tử như thế nào cho đúng quy định pháp luật. Bài viết dưới đây sẽ giúp kế toán và doanh nghiệp tháo gỡ những thắc mắc này.

1. Hóa đơn điện tử được thể hiện dưới những định dạng nào?

Khi mua hàng hóa, dịch vụ thì đơn vị cung cấp có trách nhiệm gửi hóa đơn điện tử (HĐĐT) cho doanh nghiệp bạn theo các hình thức phổ biến sau:

- Bản thể hiện của HĐĐT được in ra giấy

- Mã và link tra cứu qua SMS

- File PDF hoặc cả 2 file PDF và XML qua email

Trường hợp nhận file mềm, khách hàng cần lưu ý:

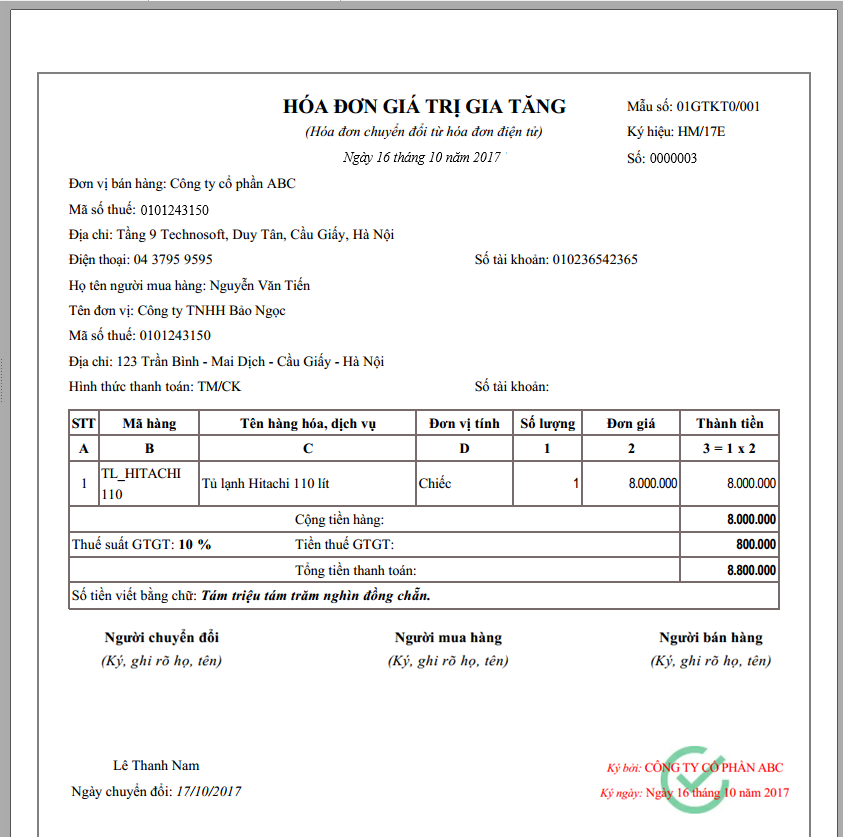

- HĐĐT thường bao gồm ít nhất 2 file luôn đi cùng nhau: file PDF (bản thể hiện của hóa đơn) và file file XML (file dữ liệu hóa đơn)

- Bản thể hiện của hóa đơn điện tử (file PDF) là file thể hiện nội dung kinh tế nghiệp vụ của HĐĐT, có dạng như tờ hóa đơn thông thường. Do chỉ là bản thể hiện của file XML nên file PDF hoặc bản in này không có giá trị pháp lý

- File dữ liệu hóa đơn điện tử (file XML) là file chứa dữ liệu của toàn bộ hóa đơn điện tử và file có giá trị pháp lý khi chưa bị sửa đổi.

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

2. Kê khai và nộp thuế bằng hóa đơn điện tử

Kế toán có thể sử dụng file PDF, bản thể hiện của hóa đơn in dạng giấy hoặc hóa đơn chuyển đổi từ hóa đơn điện tử để kê khai thuế và nộp thuế bình thường.

Sau đó kế toán có thể truy cập website hoặc cổng thông tin điện tử của đơn vị cung cấp để tải file XML (có giá trị về pháp lý khi chưa bị chỉnh sửa) đã nêu ở trên để phục vụ lưu trữ, tra cứu nếu Cơ quan thuế yêu cầu.

3. Hạch toán kế toán bằng hóa đơn điện tử

– Theo căn cứ của Thông Tư số 32/2011/TT-BTC thì HĐĐT là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử, do đó doanh nghiệp không phải in ra để lưu trữ. Trường hợp cần hạch toán kế toán và kẹp chứng từ khi hoàn thiện sổ sách báo cáo, doanh nghiệp mới phải in bản thể hiện của hoá đơn điện tử ra để làm thủ tục thanh toán nội bộ và quyết toán thuế

– Trường hợp doanh nghiệp tiếp nhận thanh tra kiểm tra của cơ quan thuế, doanh nghiệp có in bản thể hiện của hoá đơn điện tử ra giấy để kẹp chứng từ kế toán theo nghiệp vụ phát sinh. Nếu cơ quan thuế nghi ngờ về tính trung thực của hoá đơn, doanh nghiệp sẽ trình file XML (có giá trị pháp lý) để cơ quan thuế kiểm tra và đối chiếu.

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Bạn cũng có thể đăng ký để nhận miễn phí nhiều tài liệu hữu ích và thông tin mới nhất về hóa đơn điện tử TẠI ĐÂY

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng