")

Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế theo Nghị định 123, Thông tư 78 được hướng dẫn cụ thể trong bài viết dưới đây của MISA meInvoice.

Xem thêm: Hướng dẫn chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế

1. Bảng tổng hợp dữ liệu hóa đơn điện tử là gì?

Bảng tổng hợp dữ liệu hóa đơn điện tử là một loại bảng tổng hợp có hình thức chuyển dữ liệu đến Cơ quan thuế, với vai trò tổng hợp các hoá đơn điện tử đầu ra đã phát hành trong kỳ.

2. Điều kiện lập bảng tổng hợp dữ liệu hoá đơn điện tử là gì?

- Dữ liệu không có thông tin kết nối hoá đơn điện tử theo hình thức “hoá đơn không có mã của CQT“;

- Kế toán phải được phân quyền Bảng tổng hợp dữ liệu hóa đơn điện tử trên chi nhánh và sổ đang làm việc thì mới có thể thực hiện được chức năng này.

3. Bảng tổng hợp dữ liệu hóa đơn điện tử mẫu 01/TH-HĐĐT

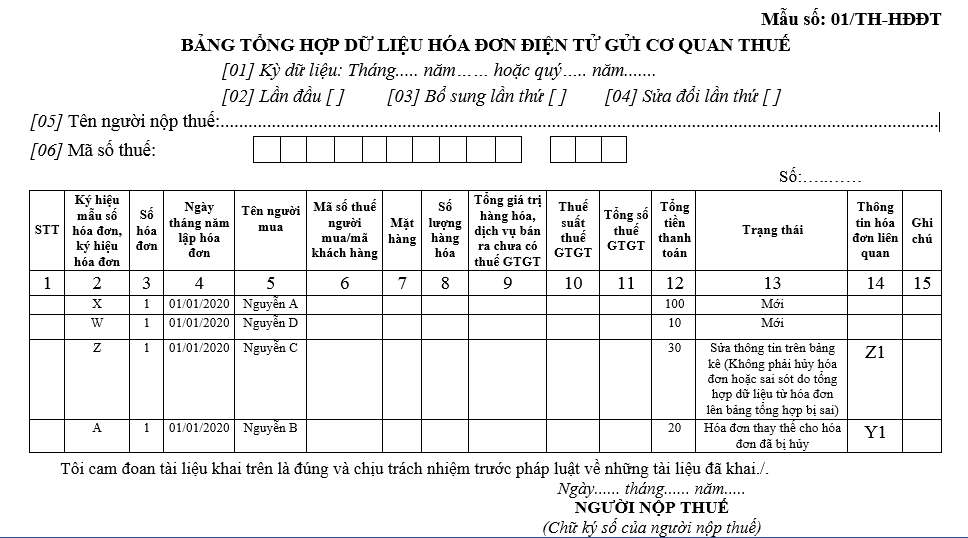

Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế (Mẫu số 01/TH-HĐĐT) được ban hành theo phụ lục từ Nghị định số 123/NĐ-CP quy định hoá đơn chứng từ mà Chính phủ ban hành.

Việc sử dụng bảng tổng hợp dữ liệu hoá đơn điện tử mẫu số 01/TH-HĐĐT có hiệu lực từ ngày 01/07/2022.

Bảng tổng hợp dữ liệu hóa đơn điện tử được lập theo Mẫu số 01/TH-HĐĐT Phụ lục IA nghị định 123/2020/NĐ-CP có hình thức như sau:

4. Hướng dẫn điền Bảng tổng hợp dữ liệu hóa đơn điện tử mẫu 01/TH-HĐĐT

4. Hướng dẫn điền Bảng tổng hợp dữ liệu hóa đơn điện tử mẫu 01/TH-HĐĐT

Nếu hoá đơn không cần có đầy đủ các nội dung theo Khoản 4, điều 10 Nghị định 123 thì chỉ cần để trống các chỉ tiêu không có trên hoá đơn.

– Chỉ tiêu [03]: Bổ sung Mẫu bảng tổng hợp dữ liệu hóa đơn trường hợp dữ liệu tổng hợp thiếu cấn bổ sung.

– Chỉ tiêu [04]:Sửa đổi lần thứ [] trường hợp mẫu bảng tổng hợp dữ liệu hóa đơn đã gửi có sai sót.

– Chi tiêu [06]: Người bán điền mã số thuế với người mua là tổ chức kinh doanh, cá nhân kinh doanh mà có mã số thuế, nếu là cá nhân tiêu dùng cuối cùng không có mã số thuế thì để trống, mã khách hàng đối với trường hợp bán điện, nước cho khách hàng không có mã số thuế.

MISA meInvoice đáp ứng tính năng lập bảng tổng hợp dữ liệu hóa đơn điện tử chuẩn theo Nghị định 70/2025/NĐ-CP.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

5. Đối tượng phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử?

Theo Nghị định 123/2020/NĐ-CP, đối tượng phải lập Bảng tổng hợp dữ liệu hoá đơn điện tử là những doanh nghiệp có điều kiện như sau:

– Doanh nghiệp, tổ chức đang hoạt động trong các lĩnh vực:

- Bưu chính viễn thông;

- Bảo hiểm;

- Tài chính ngân hàng

- Vận tải hàng không;

- Chứng khoán.

– Doanh nghiệp có hoạt động sản xuất, bán hàng hoá là nước sạch, điện nếu có mã khách hàng/mã số thuế khách hàng.

| Bài viết cùng chủ đề:

|

Theo Thông tư số 78/2021/TT-BTC của Bộ Tài chính, có hiệu lực thi hành từ ngày 01/07/2022 các đối tượng phải lập và gửi bảng tổng hợp dữ liệu hóa đơn điện tử gồm:

- Các tổ chức, cá nhân sử dụng hóa đơn điện tử có mã của cơ quan thuế.

- Các tổ chức, cá nhân sử dụng hóa đơn điện tử không có mã của cơ quan thuế.

- Các tổ chức, cá nhân sử dụng hóa đơn điện tử vé điện tử.

- Các tổ chức, cá nhân sử dụng hóa đơn điện tử cho người nước ngoài.

- Các tổ chức, cá nhân sử dụng hóa đơn điện tử cho người không có mã số thuế.

- Các tổ chức, cá nhân sử dụng hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

6. Thời hạn nộp Bảng tổng hợp dữ liệu hóa đơn điện tử?

– Bảng tổng hợp dữ liệu hóa đơn điện tử phát sinh trong tháng hoặc quý được nộp theo thời hạn gửi Tờ khai thuế giá trị gia tăng của doanh nghiệp.

– Riêng với trường hợp bán xăng dầu: Phải tổng hợp hóa đơn theo từng mặt hàng và nộp lên cơ quan thuế ngay trong ngày

7. Hướng dẫn gửi Bảng tổng hợp dữ liệu hóa đơn điện tử đến cơ quan thuế

- Bước 01: Vào mục Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế, chọn Lập bảng tổng hợp.

- Bước 02: Nhấn chọn kỳ báo cáo theo tháng hoặc quý (theo kỳ kê khai thuế GTGT đơn vị/doanh nghiệp đang áp dụng).

- Bước 03: Chương trình tự động lấy lên dữ liệu hóa đơn của kỳ báo cáo. Ghi rõ trạng thái hóa đơn và ghi rõ điều chỉnh, thay thế cho hóa đơn nào với các hóa đơn điều chỉnh/thay thế/hủy.

- Bước 04: Nhấn chọn loại hóa đơn liên quan: Hóa đơn điện tử theo nghị định 123/2020/NĐ-CP.

- Bước 05: Nhấn Lưu và Gửi để gửi Bảng tổng hợp dữ liệu hóa đơn điện tử cho cơ quan thuế.

8. Mức phạt chậm nộp bảng tổng hợp hoá đơn

Điều 30 Nghị định 125/2020/NĐ-CP về xử phạt hành vi vi phạm quy định về chuyển dữ liệu hóa đơn điện tử như sau:

|

Vi phạm |

Quá hạn |

Mức phạt |

| Chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế quá hạn | 01 – 05 ngày làm việc | 02 – 05 triệu đồng |

| 06 – 10 ngày làm việc | 05 – 08 triệu đồng | |

| 11 ngày làm việc trở lên | 10 – 20 triệu đồng | |

| Chuyển bảng tổng hợp dữ liệu hóa đơn điện tử không đầy đủ số lượng hóa đơn đã lập trong kỳ | 05 – 08 triệu đồng | |

| Không chuyển dữ liệu điện tử cho cơ quan thuế | 10 – 20 triệu đồng | |

Theo đó, trường hợp chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế quá hạn có thể bị phạt đến 20 triệu đồng.

9. Xử lý bảng tổng hợp dữ liệu HĐĐT đã gửi CQT, phát hiện có sai sót

Sau thời hạn chuyển bảng tổng hợp dữ liệu hóa đơn điện tử đến CQT, nếu phát sinh trường hợp thiếu hoặc sai sót thông tin hóa đơn trên bảng tổng hợp đã gửi trước đó, người dùng cần lập bảng tổng hợp dữ liệu HĐĐT bổ sung, sửa đổi.

| Xem thêm: Hướng dẫn xử lý hóa đơn sai sót CHUẨN quy định |

10. Hướng dẫn Lập và gửi bảng tổng hợp dữ liệu hóa đơn điện tử đến CQT trên phần mềm MISA meInvoice

MISA meInvoice có tính năng lập bảng tổng hợp dữ liệu hóa đơn điện tử chuẩn theo

- Kế toán có thể lập bảng tổng hợp dữ liệu hoá đơn điện tử trên phần mềm MISA meInvoice và gửi cho cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế theo thời gian quy định.

- Xem hướng dẫn chi tiết cách lập bảng tổng hợp dữ liệu hóa đơn điện tử trên phần mềm MISA meInvoice tại đây:

Ngoài ra, bạn cũng có thể tra cứu và kiểm tra tính hợp lệ của hóa đơn điện tử trên các kênh thông tin chính thức của Cơ quan thuế.

Bước 1: Lập bảng tổng hợp dữ liệu hoá đơn điện tử

Cách 1: Lập bảng tổng hợp dữ liệu hóa đơn điện tử trực tiếp trên phần mềm và gửi CQT.

- Vào mục Bảng tổng hợp dữ liệu HĐĐT gửi CQT, nhấn Lập bảng tổng hợp.

- Chọn kỳ báo cáo theo tháng hoặc quý (theo kỳ kê khai thuế GTGT đơn vị đang áp dụng)

- Chương trình tự động lấy lên dữ liệu hóa đơn của kỳ báo cáo.

- Đối với các hóa đơn điều chỉnh/thay thế/hủy: Ghi rõ trạng thái hóa đơn và ghi rõ điều chỉnh, thay thế cho hóa đơn nào.

- Chọn loại hóa đơn liên quan: Hóa đơn điện tử theo nghị định 123/2020/NĐ-CP.

- Nhấn Lưu và Gửi để gửi Bảng tổng hợp dữ liệu hóa đơn điện tử cho CQT.

Cách 2: Nhập khẩu bảng tổng hợp dữ liệu hóa đơn điện tử vào phần mềm và gửi CQT.

- Chọn kỳ báo cáo.

- Nhấn Nhập khẩu.

- Tải bảng dữ liệu mẫu do phần mềm cung cấp.

- Sao chép dữ liệu từ tệp đang quản lý sang tệp mẫu của chương trình hoặc khai báo trực tiếp thông tin trên tệp mẫu:

- Nếu là nhập khẩu mới bảng tổng hợp dữ liệu hóa đơn thì cột trạng thái bỏ trống hoặc nhập 0.

- Đối với các hóa đơn thay thế/điều chỉnh: Ghi rõ trạng thái hóa đơn và ghi rõ điều chỉnh, thay thế cho hóa đơn nào.

- Chọn loại hóa đơn liên quan: Theo hướng dẫn của tệp mẫu.

- Kéo thả/tải tệp dữ liệu vào phần mềm.

- Chương trình thực hiện nhập khẩu dữ liệu.

- Sau khi chương trình nhập khẩu thành công, nhấn Lưu và gửi để gửi Bảng tổng hợp dữ liệu hóa đơn điện tử đến COT tương tự cách 1.

Bước 2: Theo dõi kết quả gửi Bảng tổng hợp dữ liệu hóa đơn điện tử đến CQT.

Lưu ý

Quý khách có thể đăng ký nhận tư vấn, demo & dùng thử miễn phí

Phần mềm Hoá đơn điện tử MISA meInvoice tại đây: