Hạch toán tiền chậm nộp thuế là vấn đề được nhiều doanh nghiệp đặc biệt quan tâm hiện nay. Việc chậm nộp thuế có thể khiến doanh nghiệp phát sinh thêm chi phí và đối diện với các khoản phạt hành chính. Bài viết dưới đây MISA meInvoice sẽ hướng dẫn chi tiết cách hạch toán tiền chậm nộp thuế đúng quy định, giúp doanh nghiệp hạn chế rủi ro tài chính.

1. Nguyên tắc hạch toán chung

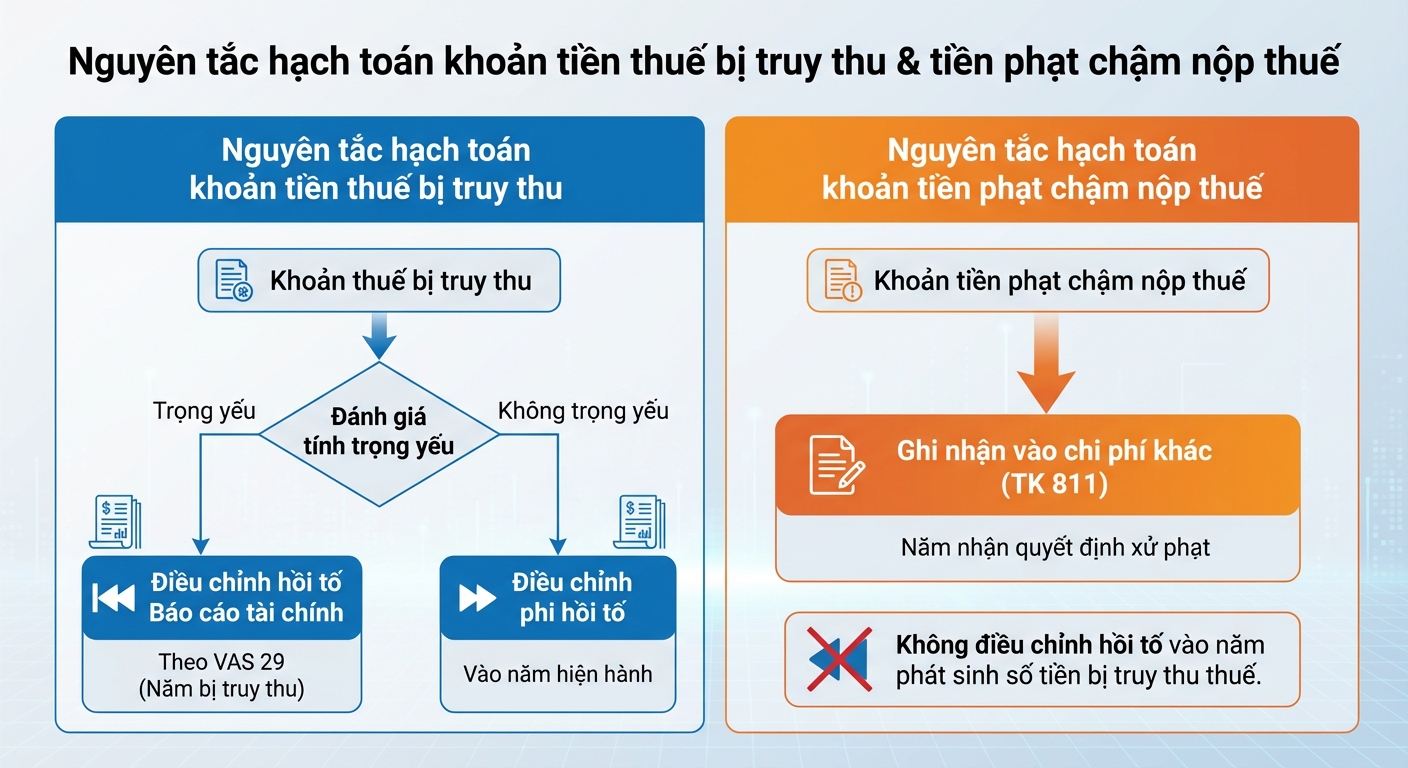

Tiền phạt chậm nộp thuế được hạch toán vào Tài khoản 811 – Chi phí khác. Kế toán cần phân biệt rõ ràng giữa cách hạch toán đối với khoản tiền thuế bị truy thu và khoản tiền phạt chậm nộp thuế, do đây là hai khoản mục có phương pháp hạch toán khác nhau.

- Nguyên tắc hạch toán khoản tiền thuế bị truy thu

-

- Đối với khoản thuế bị truy thu, kế toán phải đánh giá tính trọng yếu để quyết định có tiến hành điều chỉnh hồi tố Báo cáo tài chính theo Chuẩn mực Kế toán Việt Nam số 29 (VAS 29) – “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót” của năm bị truy thu hay không.

- Nếu được xác định là trọng yếu, kế toán phải thực hiện điều chỉnh hồi tố trên Báo cáo tài chính của năm bị truy thu thuế, phù hợp với quy định tại VAS 29. Nếu không trọng yếu, điều chỉnh phi hồi tố vào năm hiện hành.

- Nguyên tắc hạch toán khoản tiền phạt chậm nộp thuế

Khoản tiền phạt chậm nộp thuế được kế toán ghi nhận vào chi phí khác của năm nhận được quyết định xử phạt (không phụ thuộc vào tính trọng yếu của khoản mục này), hạch toán vào TK 811. Khoản này không điều chỉnh hồi tố vào năm phát sinh số tiền bị truy thu thuế.

Ví dụ: Ngày 12/05/2024, Công ty TNHH DEF nhận được quyết định xử phạt qua thanh tra thuế cho năm 2021, với các khoản sau:

- Số thuế thu nhập doanh nghiệp bị truy thu: 700.000.000 đồng

- Tiền phạt chậm nộp thuế: 135.000.000 đồng

Hạch toán thực hiện như sau:

- Đối với khoản truy thu thuế TNDN 700.000.000 đồng, kế toán của DEF đánh giá đây là khoản trọng yếu, nên thực hiện điều chỉnh hồi tố trên Báo cáo tài chính năm 2021 phù hợp với quy định tại VAS 29.

- Đối với khoản tiền phạt chậm nộp 135.000.000 đồng, kế toán hạch toán vào Tài khoản 811 tại năm 2024 (thời điểm nhận quyết định xử phạt), không ghi nhận hồi tố vào năm 2021 và không cần xem xét đánh giá trọng yếu đối với khoản mục này.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

2. Cách hạch toán tiền chậm nộp thuế

2.1. Khi nhận quyết định xử phạt/thông báo tiền chậm nộp từ cơ quan thuế

Khi nhận quyết định xử phạt phải nộp thêm thuế TNDN, thuế GTGT và phạt chậm nộp, thực hiện hạch toán như sau:

- Hạch toán tiền truy thu thuế sau thanh tra

-

- Thuế thu nhập doanh nghiệp (TNDN) phải nộp:

Nợ TK 8211: Chi phí thuế TNDN hiện hành.

Có TK 3334: Thuế TNDN phải nộp.

-

- Khi thực hiện nộp tiền thuế vào Ngân sách Nhà nước:

Nợ TK 3334: Thuế TNDN phải nộp.

Có TK 111, 112: Số tiền nộp thuế bằng tiền mặt hoặc chuyển khoản.

-

- Phản ánh thuế GTGT phải nộp:

Nợ TK 811: Chi phí khác

Có TK 3331: Thuế GTGT phải nộp.

-

- Khi nộp thuế GTGT vào Ngân sách Nhà nước:

Nợ TK 3331: Thuế GTGT phải nộp.

Có TK 111, 112: Số tiền nộp thuế GTGT.

- Hạch toán tiền phạt chậm nộp thuế

- Phản ánh số tiền phạt nộp chậm, ghi:

Nợ TK 811 – Chi phí khác

Có TK 3339 – Phí, lệ phí và các khoản phải nộp khác

- Nộp tiền vào ngân sách Nhà nước:

Nợ TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Có TK 111, 112 – Số tiền nộp thuế

Ví dụ: Công ty XYZ do phát sinh việc chậm nộp thuế, bị truy thu các khoản sau:

- Thuế TNDN bị truy thu thêm: 25.000.000 đồng

- Thuế GTGT bị truy thu: 6.000.000 đồng

Hạch toán:

- Thuế TNDN hiện hành:

Nợ TK 8211: 25.000.000 đồng (Chi phí thuế TNDN hiện hành)

Có TK 3334: 25.000.000 đồng (Nghĩa vụ thuế TNDN phải nộp)

- Nộp thuế TNDN vào NSNN:

Nợ TK 3334: 25.000.000 đồng

Có TK 111, 112: 25.000.000 đồng

- Thuế GTGT phải nộp:

Nợ TK 811: 6.000.000 đồng (Chi phí khác liên quan)

Có TK 3331: 6.000.000 đồng (Nghĩa vụ thuế GTGT phải nộp)

- Kết chuyển cuối kỳ:

Nợ TK 911: 6.000.000 đồng (Kết quả kinh doanh)

Có TK 811: 6.000.000 đồng (Chi phí khác)

- Nộp thuế GTGT vào NSNN:

Nợ TK 3331: 6.000.000 đồng

Có TK 111, 112: 6.000.000 đồng

2.2. Khi nộp tiền chậm nộp vào ngân sách Nhà nước

- Hạch toán truy thu thuế

Trường hợp công ty bị truy thu thuế GTGT, thuế TNDN tại thời điểm nhận được quyết định xử lý truy thu, thực hiện hạch toán:

-

- Hạch toán tiền thuế GTGT truy thu:

Nợ TK 811 – Chi phí khác

Có TK 3331 – Thuế GTGT phải nộp

-

- Hạch toán tiền thuế TNDN truy thu:

Nợ TK 821 – Chi phí thuế TNDN

Có TK 3334 – Thuế TNDN phải nộp

-

- Khi nộp tiền thuế

Nợ TK 3331, 3334: Thuế GTGT, Thuế TNDN phải nộp

Có 111, 112: Tiền nộp thuế bằng tiền mặt hoặc chuyển khoản.

- Hạch toán tiền phạt chậm nộp thuế

-

- Khi nhận quyết định xử lý chậm nộp thuế:

Nợ TK 811 – Chi phí khác (ghi nhận trị giá tiền phạt chậm nộp thuế)

Có TK 3339 – Phí, lệ phí và các khoản phải nộp khác

-

- Khi nộp tiền phạt vào Ngân sách Nhà nước:

Nợ TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Có TK 111, 112 – Tiền nộp thuế bằng tiền mặt hoặc chuyển khoản.

-

- Kết chuyển chi phí phạt chậm nộp thuế cuối kỳ:

Nợ Tài khoản 911 – Xác định kết quả kinh doanh

Có Tài khoản 811 – Chi phí khác

Ví dụ: Doanh nghiệp B bị chậm nộp số tiền thuế là 120.000.000 đồng, mức phạt chậm nộp là 0,02%/ngày, số ngày chậm nộp là 60 ngày.

Số tiền phạt chậm nộp = 120.000.000 x 0,02% x 60 = 1.440.000 đồng

Các nghiệp vụ hạch toán được thực hiện như sau:

- Ghi nhận số tiền phải trả về phạt chậm nộp thuế:

Nợ TK 811: 1.440.000 đồng

Có TK 3339: 1.440.000 đồng

- Khi nộp tiền phạt vào NSNN:

Nợ TK 3339: 1.440.000 đồng

Có TK 111/112: 1.440.000 đồng

- Kết chuyển chi phí phạt chậm nộp thuế cuối kỳ:

Nợ TK 911: 1.440.000 đồng

Có TK 811: 1.440.000 đồng

Xem thêm:

- Tiểu mục 4917 – Tiểu mục chậm nộp thuế TNCN

- [Chi tiết] Mức phạt chậm nộp tờ khai thuế TNCN, GTGT, TNDN

- Xuất hóa đơn khống bị phạt như thế nào? Mức phạt CHI TIẾT

- [Mới] Hướng dẫn xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP

2.3. Hạch toán tiền thuế truy thu thêm qua kiểm tra quyết toán thuế

Trong trường hợp phát hiện sai sót trong quá trình kê khai thuế, dẫn đến nghĩa vụ thuế phải nộp tăng lên so với số đã khai báo trước đó, doanh nghiệp có trách nhiệm thực hiện truy thu và hạch toán trên sổ kế toán đối với từng loại thuế, cụ thể như sau:

- Hạch toán khoản tiền truy thu thuế giá trị gia tăng (GTGT):

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước

Có TK 3331 – Thuế GTGT phải nộp

- Hạch toán khoản tiền truy thu thuế thu nhập doanh nghiệp (TNDN), áp dụng cho trường hợp liên quan đến thu nhập từ chuyển nhượng chứng khoán:

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước

Có TK 3334 – Thuế TNDN phải nộp

- Hạch toán khoản truy thu thuế thu nhập cá nhân (TNCN):

-

- Trường hợp khấu trừ vào tiền lương:

Nợ TK 334 – Phải trả người lao động

Có TK 3335 – Thuế TNCN phải nộp

-

- Trường hợp doanh nghiệp chi trả thay:

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước

Có TK 3335 – Thuế TNCN phải nộp

-

- Khi nộp tiền thuế truy thu thêm

Nợ TK 3331. 3334. 3335 – Số tiền thuế GTGT, thuế TNDN, thuế TNCN phải nộp

Có TK 111, 112 – Tiền nộp thuế bằng tiền mặt hoặc chuyển khoản.

Ví dụ: Công ty ABC phát hiện rằng do sai sót trong kê khai, số thuế phải nộp bổ sung như sau (các số liệu chỉ mang tính minh họa):

| Loại thuế | Số tiền truy thu (VND) |

| Thuế GTGT | 20.000.000 |

| Thuế TNDN | 25.000.000 |

| Thuế TNCN | 8.000.000 |

- Định khoản truy thu thuế GTGT:

Nợ TK 4211: 20.000.000 (Lợi nhuận chưa phân phối năm trước)

Có TK 3331: 20.000.000 (Thuế GTGT phải nộp)

- Định khoản truy thu thuế TNDN:

Nợ TK 4211: 25.000.000 (Lợi nhuận chưa phân phối năm trước)

Có TK 3334: 25.000.000 (Thuế TNDN phải nộp)

- Định khoản truy thu thuế TNCN:

-

- Trường hợp khấu trừ vào tiền lương:

Nợ TK 334: 8.000.000 (Phải trả người lao động)

Có TK 3335: 8.000.000 (Thuế TNCN phải nộp)

-

- Trường hợp công ty chi trả thay:

Nợ TK 4211: 8.000.000 (Lợi nhuận chưa phân phối năm trước)

Có TK 3335: 8.000.000 (Thuế TNCN phải nộp)

3. Lưu ý khi hạch toán tiền chậm nộp thuế

➤ Nắm rõ thời hạn nộp thuế, tránh bị phạt

Doanh nghiệp phải xác định chính xác thời hạn nộp thuế theo quy định của pháp luật hiện hành nhằm tránh phát sinh tiền phạt do chậm nộp. Cụ thể theo quy định tại điều 55 Luật quản lý thuế 2019 quy định về thời hạn nộp thuế như sau:

- Trường hợp người nộp thuế tính thuế: Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

- Đối với thuế thu nhập doanh nghiệp: Tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

- Trường hợp cơ quan thuế tính thuế: Là thời hạn ghi trên thông báo của cơ quan thuế.

- Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế: Thời hạn nộp thuế thực hiện theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

➤ Khoản phạt vi phạm hành chính không được khấu trừ khi tính thuế TNDN

Căn cứ theo khoản 2 điều 9 Luật thuế TNDN 2025 quy định về các khoản chi không được trừ khi xác định thuế TNDN như sau:

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

a) Khoản chi không đáp ứng đủ các điều kiện quy định tại khoản 1 Điều này;

b) Khoản tiền phạt do vi phạm hành chính…

Do vậy, khoản chi là tiền mà doanh nghiệp phải nộp vì bị xử phạt hành chính thì khoản chi này sẽ không được khấu trừ khi xác định thuế TNDN.

➤ Không lập lại tờ khai thuế cũ trừ trường hợp tự phát hiện sai sót trước thanh tra

Căn cứ theo quy định tại khoản 1 Điều 47 Luật Quản lý thuế 2019 (được sửa đổi bởi điểm a khoản 6 Điều 6 Luật Sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024)

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

Như vậy, từ 01/01/2025, người nộp thuế chỉ được khai bổ sung hồ sơ khai thuế nếu thực hiện trước thời điểm cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra thuế, hoặc đối với các hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra.

Đối với các nội dung đã thuộc phạm vi thanh tra, kiểm tra thuế và đã có kết luận, biên bản của cơ quan thuế thì người nộp thuế không được thực hiện khai bổ sung đối với các nội dung đó.

Như vậy, hạch toán tiền chậm nộp thuế đúng quy định không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn hạn chế rủi ro tài chính và trách nhiệm phát sinh. Kế toán cần chủ động cập nhật các quy định mới để thực hiện hạch toán chính xác, minh bạch. Việc tuân thủ đầy đủ quy trình sẽ góp phần bảo vệ quyền lợi và uy tín cho doanh nghiệp.

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng Nghị định 123/2020, Nghị định số 70/2025 và Thông tư 32/2025 mới nhất

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: