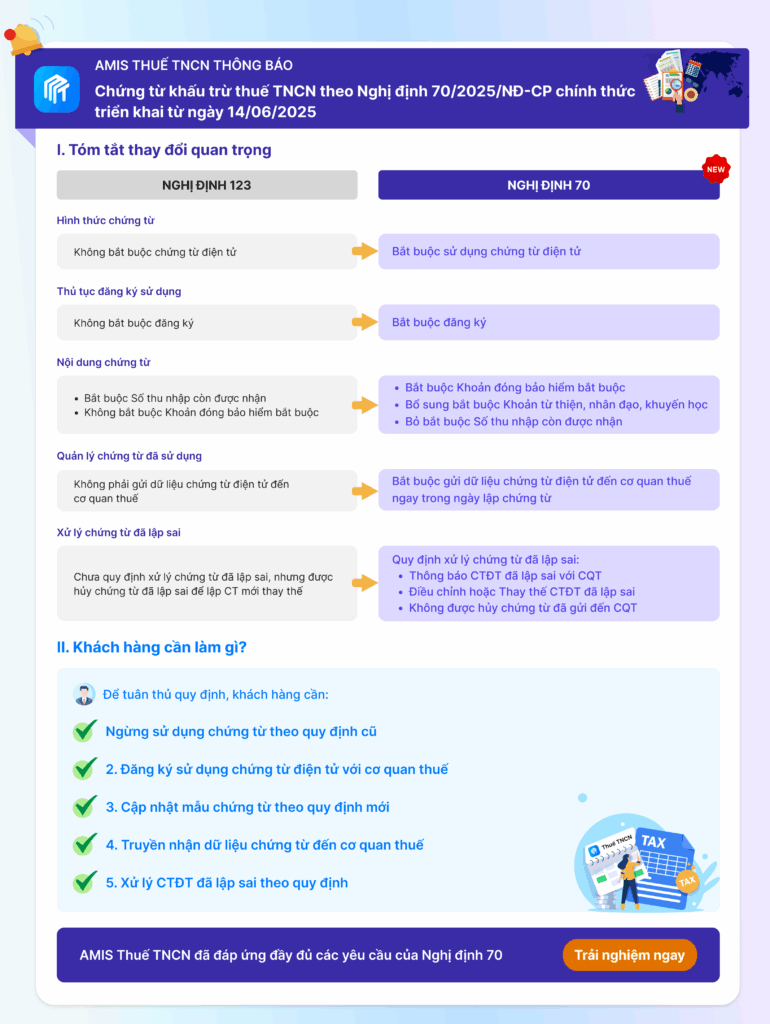

Theo Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025, tổ chức/cá nhân trả thu nhập phải đăng ký sử dụng chứng từ điện tử khấu trừ thuế TNCN trước khi sử dụng và chuyển dữ liệu chứng từ sang cơ quan thuế. Hãy cùng tìm hiểu hướng dẫn chi tiết qua bài viết tổng hợp của MISA meInvoice dưới đây.

1. Bắt buộc sử dụng chứng từ điện tử khấu trừ thuế TNCN theo Nghị định 70/2025/NĐ-CP

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP với các điểm thay đổi về chứng từ khấu trừ thuế TNCN. Theo đó, Tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân,… trước khi sử dụng chứng từ điện tử theo khoản 1 Điều 30 Nghị định này thì thực hiện đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế, Tổng cục Hải quan hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử.

Hiện nay, phần mềm AMIS Thuế TNCN của MISA đã được cập nhật đáp ứng đầy đủ các yêu cầu của Nghị định 70/2025/NĐ-CP. Quý khách hàng hoàn toàn có thể thực hiện đăng ký sử dụng chứng từ điện tử khấu trừ thuế TNCN trên phần mềm theo hướng dẫn chi tiết dưới đây.

| Xem thêm: |

2. Các bước đăng ký sử dụng chứng từ điện tử khấu trừ thuế TNCN

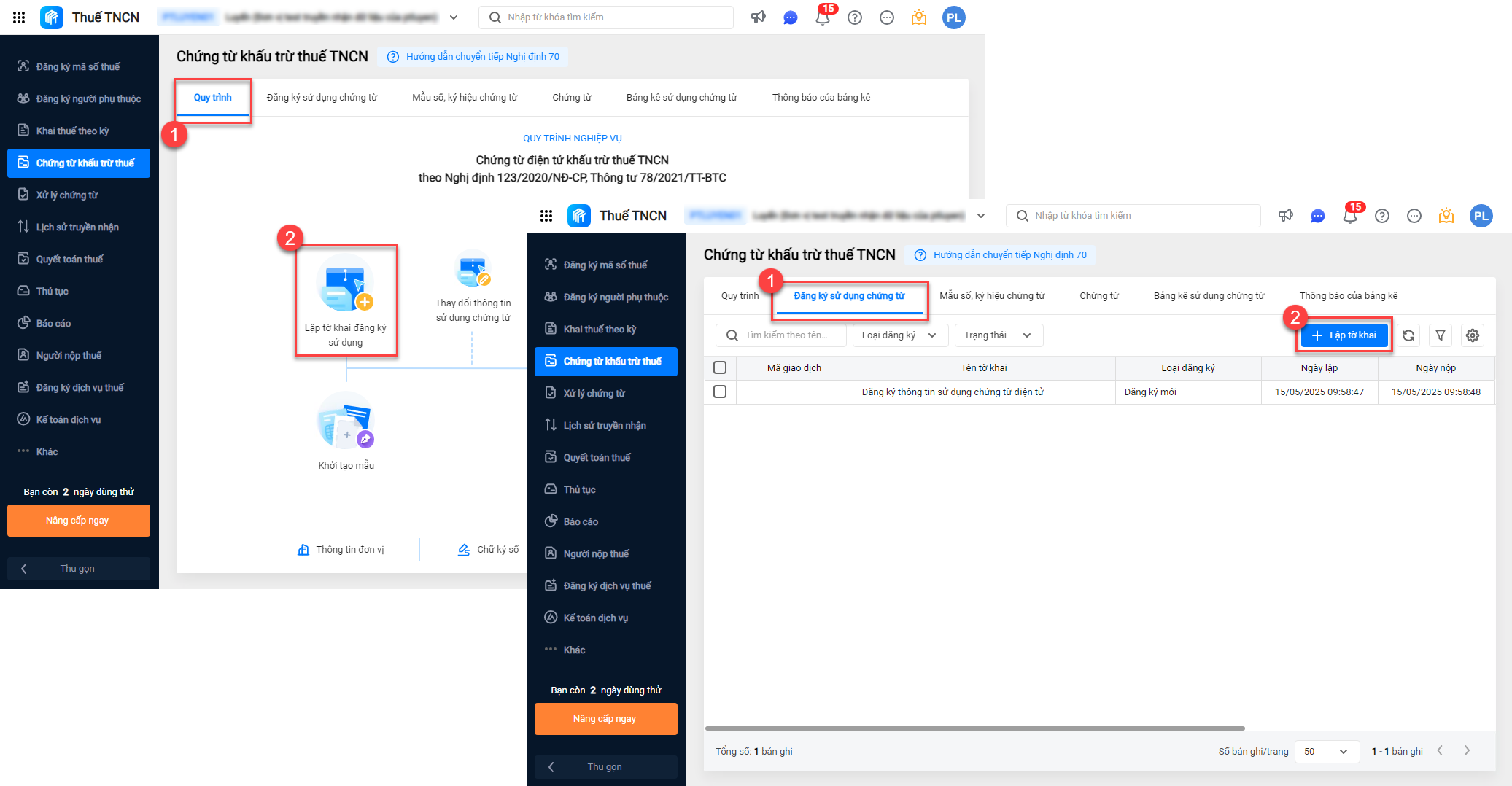

Để đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử tổ chức/cá nhân trả thu nhập thực hiện theo 3 bước sau:

Bước 1: Lập tờ khai đăng ký sử dụng chứng từ điện tử khấu trừ thuế

- Cách 1: Tại Quy trình\chọn Lập tờ khai đăng ký sử dụng

- Cách 2: Tại Đăng ký sử dụng\nhấn Lập tờ khai.

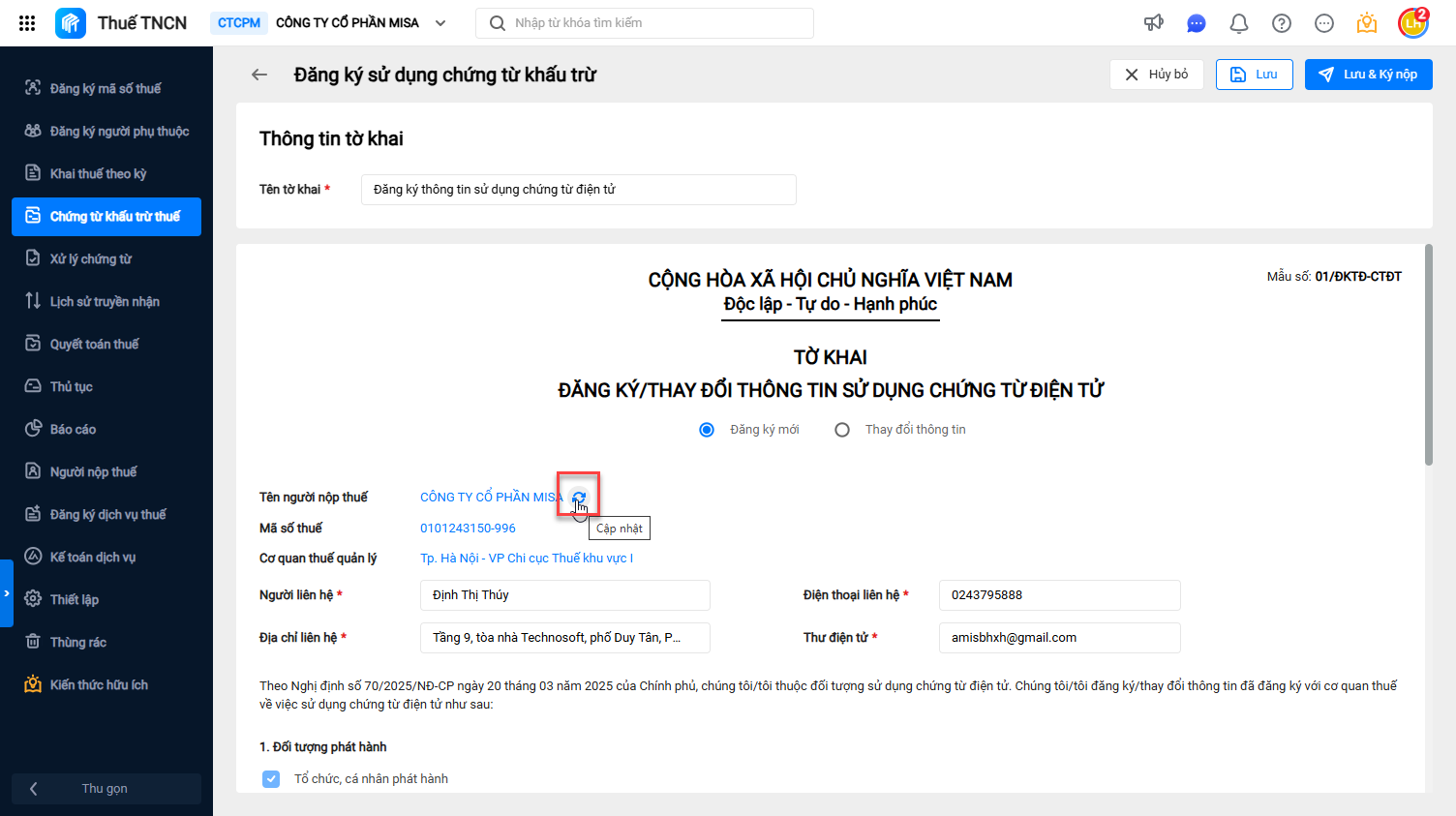

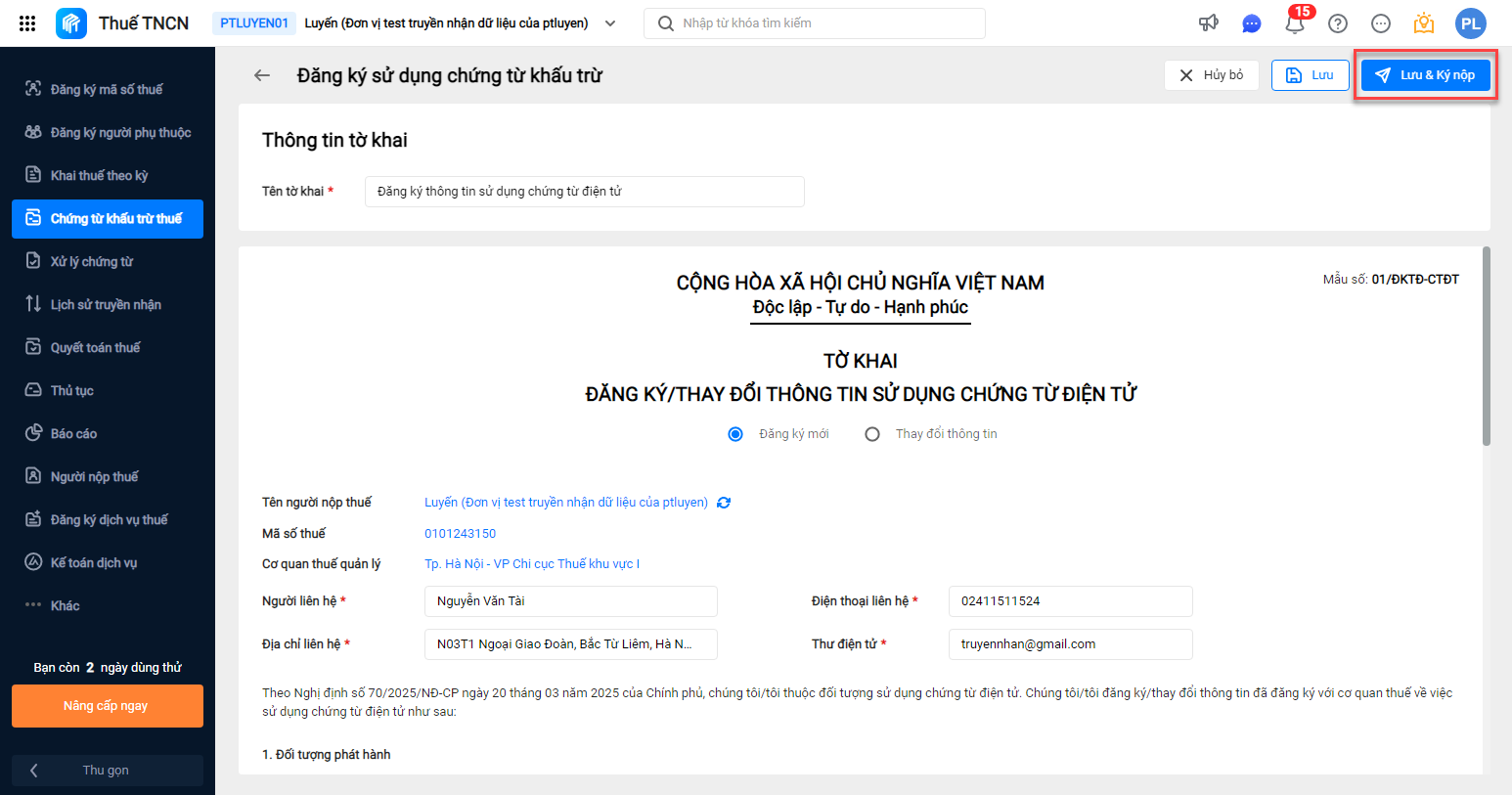

Bước 2: Điền tờ khai và ký nộp

Đầu tiên, Anh/Chị điền đầy đủ thông tin trên tờ khai như sau:

- Loại tờ khai:

- Chọn Đăng ký mới nếu đơn vị không đang đăng ký sử dụng tại phần mềm nhà cung cấp nào.

- Chọn Thay đổi thông tin nếu đơn vị đã đăng ký mới tại phần mềm nhà cung cấp khác hoặc đã đăng ký sử dụng biên lai điện tử tại MISA meInvoice.

- Tên người nộp thuế, Mã số thuế, Cơ quan thuế quản lý: phần mềm tự động lấy từ Thông tin đơn vị đã khai báo. Trường hợp có thay đổi, Anh/Chị chỉnh sửa lại thông tin bằng cách click trực tiếp vào dòng thông tin muốn chỉnh sửa, phần mềm điều hướng sang Thiết lập\Thông tin đơn vị\Chỉnh sửa để chỉnh sửa thông tin, sau đó nhấn Cập nhật để cập nhật thông tin vừa chỉnh sửa lên tờ khai đăng ký.

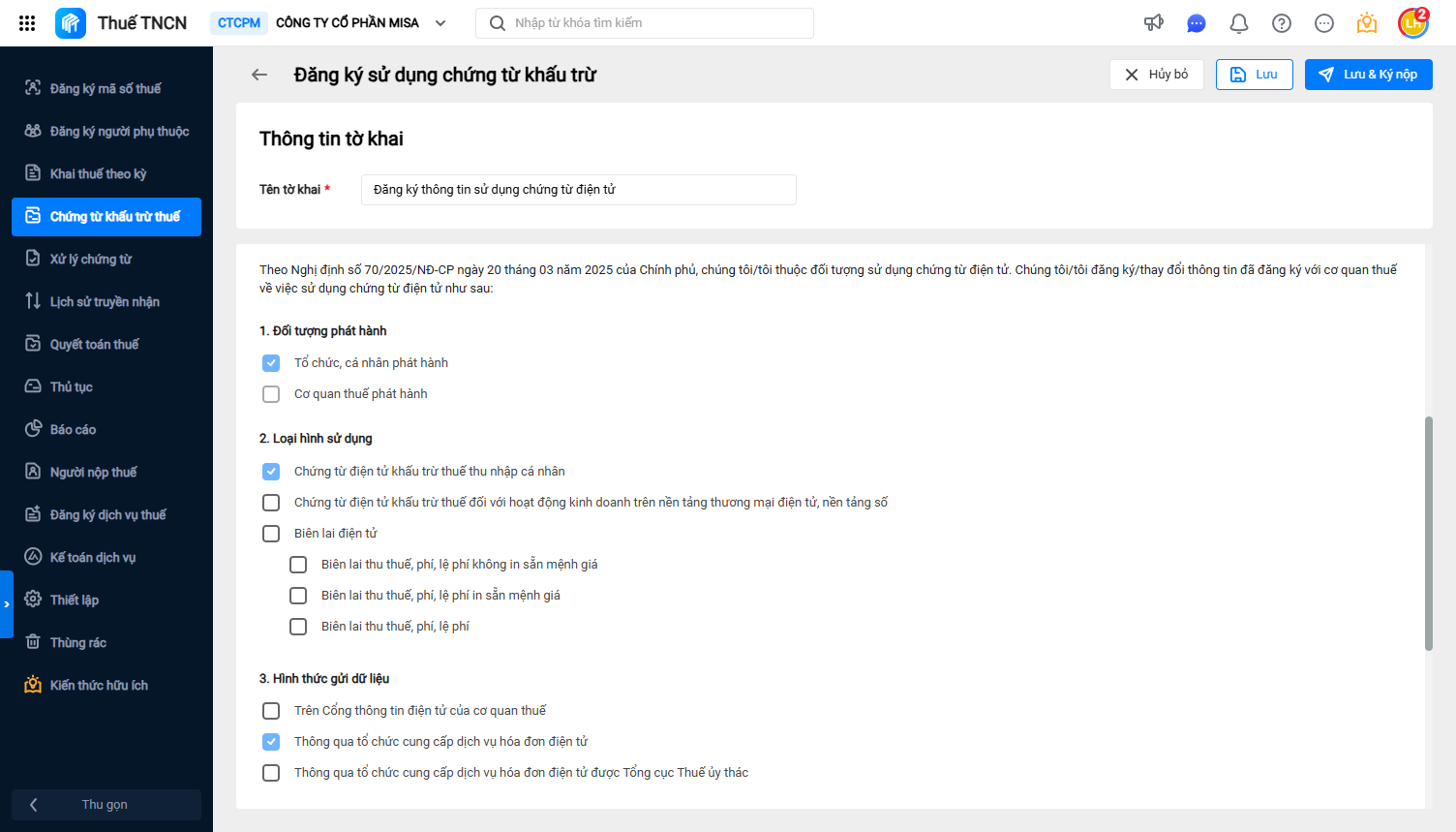

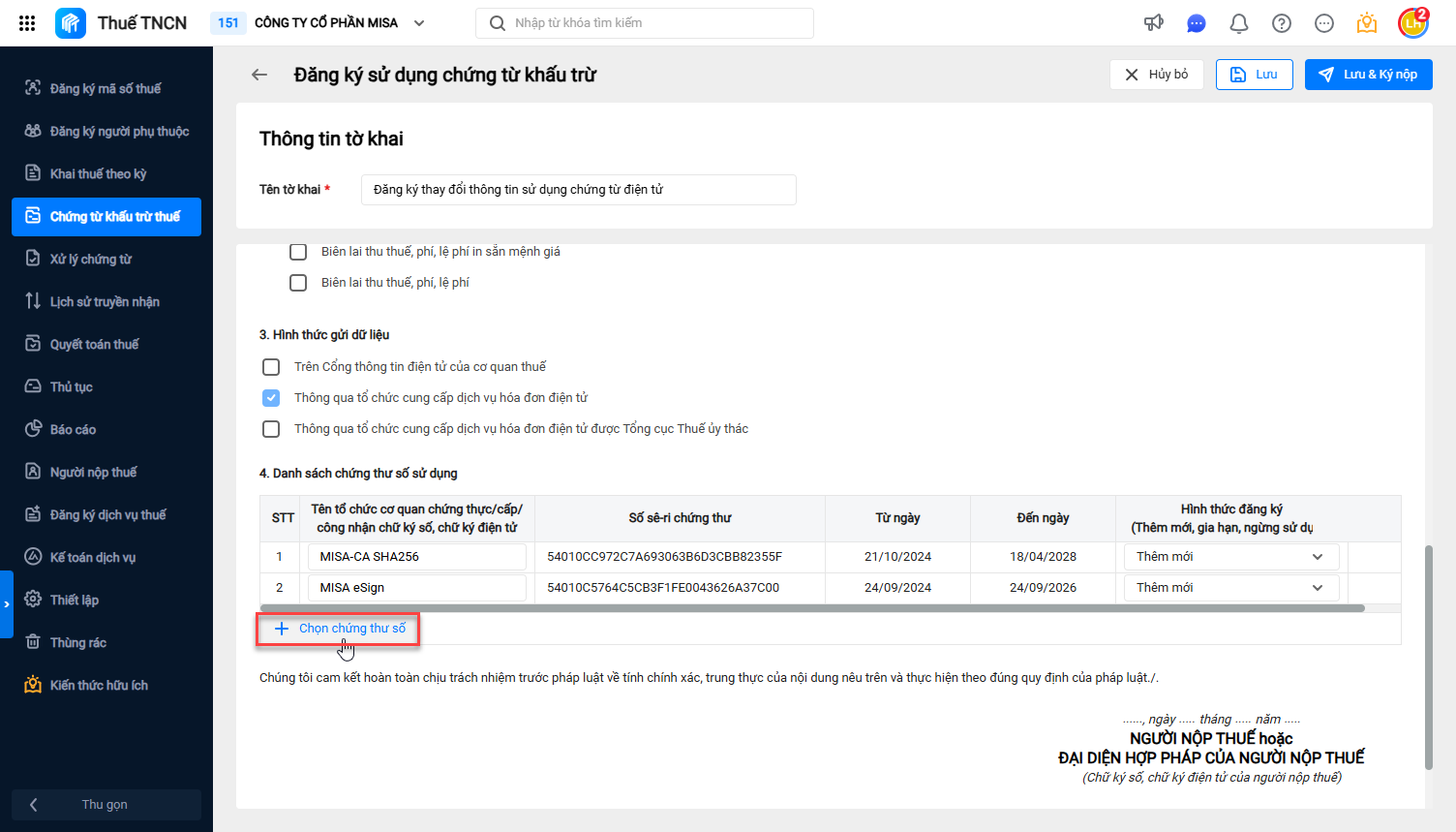

- Đối tượng phát hành, Loại hình sử dụng, Hình thức gửi dữ liệu: phần mềm đã mặc định sẵn, Anh/Chị có thể tích chọn thêm tùy theo thực tế của đơn vị.

- Danh sách chứng thư số sử dụng: nhấn Chọn chứng thư số để lấy lên chứng thư số đơn vị sử dụng.

- Sau khi đã hoàn thành tờ khai, Anh/Chị nhấn Lưu và Ký nộp để ký nộp tờ khai sang Cơ quan thuế.

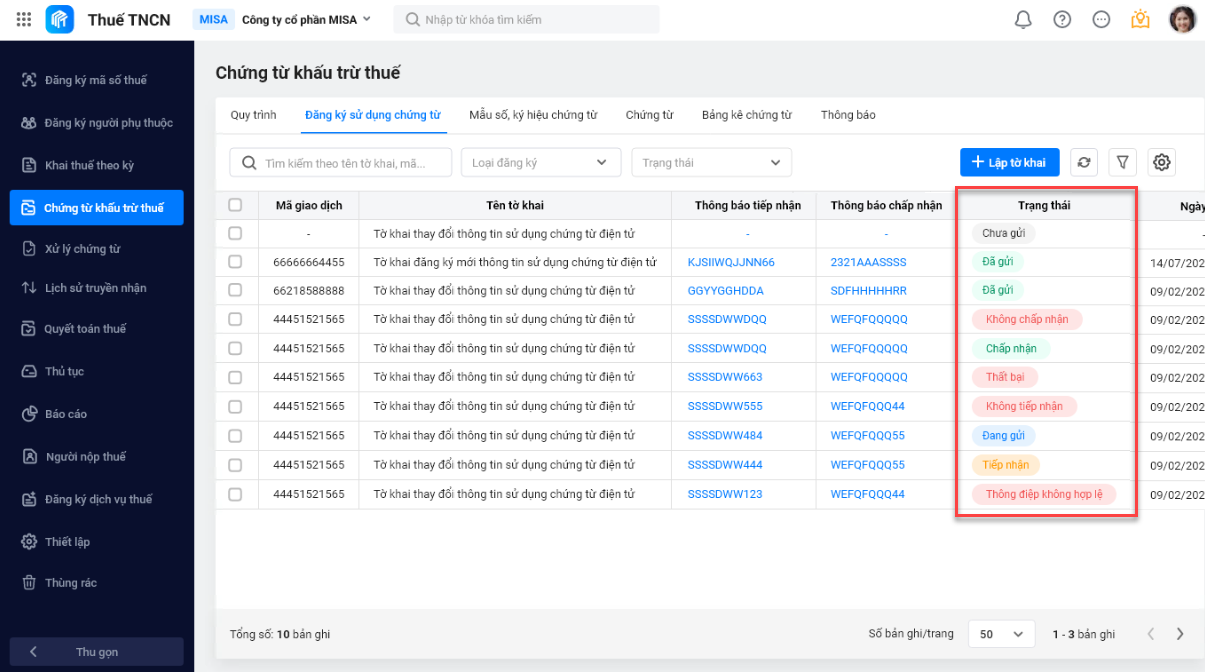

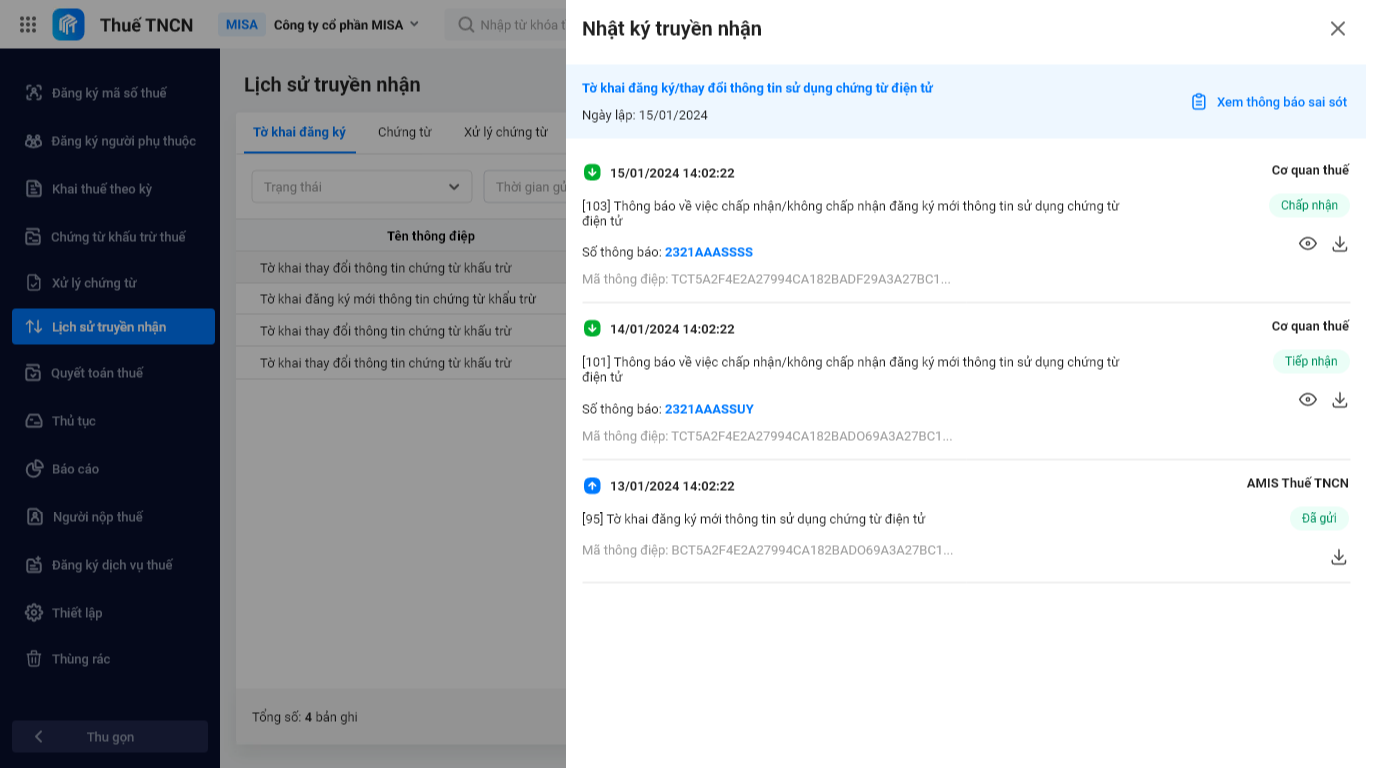

Bước 3: Theo dõi kết quả đăng ký và lịch sử truyền nhận tờ khai với Cơ quan Thuế

Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng chứng từ điện tử, cơ quan quản lý thuế thông báo chấp nhận/không chấp nhận đăng ký theo Mẫu số 01/TB-ĐKĐT.

- Xem kết quả đăng ký tại cột Trạng thái trên danh sách tờ khai.

- Xem chi tiết trạng thái phản hồi kết quả gửi tờ khai của Cơ quan Thuế tại Lịch sử truyền nhận\Tờ khai đăng ký.

Lưu ý:

- Trong khoảng 15 – 30 phút sau khi nộp tờ khai, Cơ quan thuế sẽ gửi thông báo tiếp nhận hoặc không tiếp nhận tờ khai đăng ký.

- Trong vòng 1 ngày làm việc kể từ khi nhận được tờ khai, Cơ quan thuế sẽ gửi thông báo chấp nhận hoặc không chấp nhận tờ khai đăng ký.

- Cần nộp tờ khai đăng ký thay đổi nếu có sự thay đổi ở các thông tin sau:

- Thông tin đơn vị: Tên, địa chỉ liên hệ, số điện thoại, email, người liên hệ;

- Cơ quan thuế quản lý;

- Chứng thư số: Chứng thư số hết hạn, gia hạn chứng thư số, hoặc bổ sung chứng thư số.

Xem video hướng dẫn đăng ký sử dụng chứng tử khấu trừ thuế TNCN dưới đây.

Xử lý một số lỗi thường gặp khi gửi tờ khai đăng ký

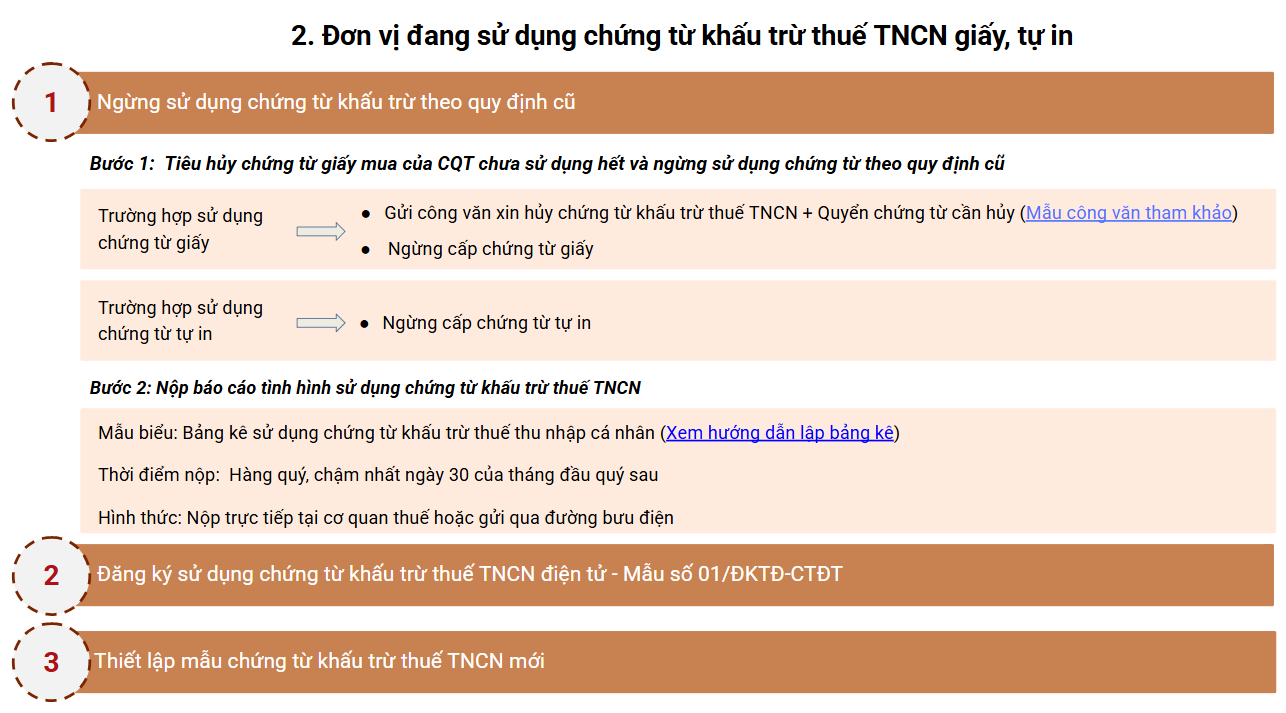

3. Cách xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn

Trường hợp 1: Còn tồn chứng từ giấy đặt in của Tổng cục thuế

Trường hợp này Anh/Chị thực hiện hủy chứng từ giấy mua của Cơ quan thuế chưa sử dụng như sau:

- Bước 1: Gửi công văn xin hủy chứng từ khấu trừ thuế TNCN (Qua đường bưu điện hoặc nộp tại Cơ quan thuế) kèm theo quyển chứng từ chưa dùng hết (Lưu tại đơn vị Liên 1 đối với chứng từ đã sử dụng, các liên chưa sử dụng giữ tại quyền chứng từ để nộp kèm công văn hủy). Tải về mẫu công văn tại đây.

- Bước 2: Nộp bảng kê chứng từ mẫu CTT/25AC (Qua đường bưu điện hoặc nộp tại Cơ quan thuế). Xem hướng dẫn tại đây.

Trường hợp 2: Đang sử dụng chứng từ tự in

Căn cứ theo khoản 3 điều 34 nghị định 123/2020 được sửa đổi bổ sung tại Khoản 21, Điều 1 – Nghị định 70/2025/NĐ-CP quy định về chứng từ thuế TNCN tự in như sau:

- Bước 1: Ngừng cấp chứng từ khấu trừ thuế TNCN tự in.

- Bước 2: Nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN (Qua đường bưu điện hoặc nộp tại Cơ quan thuế). Xem hướng dẫn tại đây.

| Xem thêm:

|

Trên đây là Hướng dẫn chuyển tiếp sử dụng chứng từ điện tử khấu trừ thuế TNCN theo Nghị định 70/2025/NĐ-CP mới nhất. Bên cạnh đó, Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN hãy nhanh tay đăng ký tại đây:

| Đăng ký TƯ VẤN và nhận BÁO GIÁ phần mềm MISA AMIS Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử và quản lý, kê khai thuế TNCN tự động |

| Quý khách vui lòng điền chính xác các thông tin dưới đây để MISA hỗ trợ nhanh nhất: |