Hóa đơn biếu tặng là loại hóa đơn được lập ra khi doanh nghiệp tặng hàng hóa hoặc dịch vụ cho khách hàng nhằm ghi nhận chi phí của doanh nghiệp một cách minh bạch. Vậy cách xuất hóa đơn quà tặng, khuyến mại theo nghị định 70/2025/NĐ-CP được hướng dẫn như thế nào? Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây.

Xem thêm: Cách xuất hóa đơn hàng mẫu không thu tiền CHI TIẾT

1. Hàng biếu tặng có phải xuất hóa đơn không?

Căn cứ theo quy định tại Khoản 1, Điều 4, Nghị định số 123/2020/NĐ-CP được bổ sung bởi Điểm b Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP:

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và hàng tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định 70/2025/NĐ-CP. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định 70. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định 70

Ngoài ra, theo Công văn 40744/CTHN-TTHT năm 2022 hướng dẫn:

=> Như vậy, hàng biếu tặng phải xuất hóa đơn theo quy định của pháp luật.

Ngoài ra, Căn cứ theo điểm b khoản 7 Nghị định 70/2025/NĐ-CP quy định:

- Trường hợp khuyến mại hàng hóa, dịch vụ theo quy định của pháp luật về thương mại; cho, biểu, tặng hàng hóa, dịch vụ phù hợp với quy định pháp luật thì được lập hóa đơn tổng giá trị khuyến mại, cho, biểu, tặng kèm theo danh sách khuyến mại, cho, biếu, tặng. Trường hợp khách hàng yêu cầu lấy hóa đơn theo từng giao dịch thì người bán phải lập hóa đơn giao cho khách hàng.

- Doanh nghiệp lưu giữ hồ sơ có liên quan về chương trình khuyến mại, cho, biếu, tặng và cung cấp khi cơ quan có thẩm quyền yêu cầu và phải chịu trách nhiệm về tính chính xác nội dung thông tin giao dịch và cung cấp bảng tổng hợp chỉ tiết hàng hóa, dịch vụ khi cơ quan có thẩm quyền yêu cầu.

- Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê.

- Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khẩu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”.

- Tổng cộng tiền thanh toán đúng với số tiền ghỉ trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng…năm”.

| Tìm hiểu thêm:

|

2. Quy định xuất hóa đơn hàng quà tặng

Các doanh nghiệp khi tặng quà cho khách hàng đều phải xuất hóa đơn và việc xuất hóa đơn quà tặng khách hàng được hướng dẫn như sau:

Ghi đầy đủ nội dung hóa đơn theo quy định

Căn cứ Điều 10 Nghị định 123/2020/NĐ-CP, nội dung hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế được hướng dẫn bởi Điều 7 Thông tư 32/2025/TT-BTC quy định về các nội dung trên hóa đơn bao gồm:

- Tên hóa đơn: HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ;

- Ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn;

- Thông tin về doanh nghiệp bán hàng gồm: Tên, địa chỉ, mã số thuế;

- Thông tin về khách hàng gồm: Họ tên, quốc tịch, thông tin về số hộ chiếu, ngày cấp hộ chiếu, ngày hết hạn hộ chiếu hoặc giấy tờ nhập xuất cảnh;

- Thông tin về hàng hóa gồm: Tên hàng hóa, đơn vị tính, số lượng, đơn giá hàng hóa; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

- Tên hàng hóa ghi rõ: nhãn hiệu, ký hiệu hàng hóa (số seri, model (nếu có), xuất xứ hàng hóa áp dụng đối với hàng hóa có nguồn gốc nhập khẩu, số máy áp dụng đối với mặt hàng cơ khí điện tử).

- Chữ ký số người bán, chữ ký của người mua trên bản hiển thị của hóa đơn điện tử.

- Phần dành cho cơ quan hải quan lập để ghi kết quả kiểm tra hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế, hàng hóa, tính số thuế giá trị gia tăng người nước ngoài được hoàn, phần này gồm các nội dung sau:

-

- Số thứ tự hàng hóa;

- Tên hàng;

- Số lượng;

- Số tiền thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế;

- Số tiền thuế giá trị gia tăng được hoàn theo quy định;

- Thời điểm công chức hải quan kiểm tra: ghi rõ ngày, tháng, năm;

- Tên, chữ ký của công chức hải quan kiểm tra.

- Phần dành cho Ngân hàng thương mại là đại lý hoàn thuế lập, phần này gồm các nội dung:

-

- Số hiệu, ngày tháng chuyến bay/chuyến tàu của người nước ngoài xuất cảnh;

- Số tiền thuế hoàn cho người nước ngoài xuất cảnh;

- Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ);

- Thời điểm thanh toán: ghi rõ ngày, tháng, năm.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

Thời điểm xuất hóa đơn biếu tặng

Căn cứ theo điểm a Khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP quy định về thời điểm xuất hóa đơn:

“1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

Do đó, thời điểm xuất hóa đơn biếu tặng là thời điểm doanh nghiệp chuyển quyền sở hữu quà tặng cho khách hàng.

Thực hiện kê khai và tính thuế GTGT hóa đơn biếu tặng

Doanh nghiệp mua hàng hóa để làm quà tặng cho khách hàng thì phải lập hóa đơn, kê khai và tính thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng.

Căn cứ theo Điểm c Khoản 1 Điều 7 Luật thuế GTGT 2024, được hướng dẫn bởi Khoản 1 Điều 6 Nghị định 181/2025/NĐ-CP quy định về giá tính thuế của hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho là giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Do đó, giá tính thuế GTGT là giá bán hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh việc tặng quà.

Nhằm đảm bảo tính tuân thủ nghiêm ngặt về thời điểm lập hóa đơn cũng như tối ưu hóa quy trình luân chuyển chứng từ đối với hàng hóa biếu tặng, việc áp dụng giải pháp chữ ký số từ xa MISA eSign là yêu cầu cấp thiết. Công nghệ ký số của MISA eSign cho phép doanh nghiệp phê duyệt và phát hành hóa đơn biếu tặng một cách tức thời, hợp pháp trên mọi thiết bị, giúp loại bỏ hoàn toàn rủi ro chậm trễ hoặc sai sót trong công tác quản lý thuế.

>> An tâm ký kết ĐẢM BẢO PHÁP LÝ và tiết kiệm chi phí với MISA Esign!

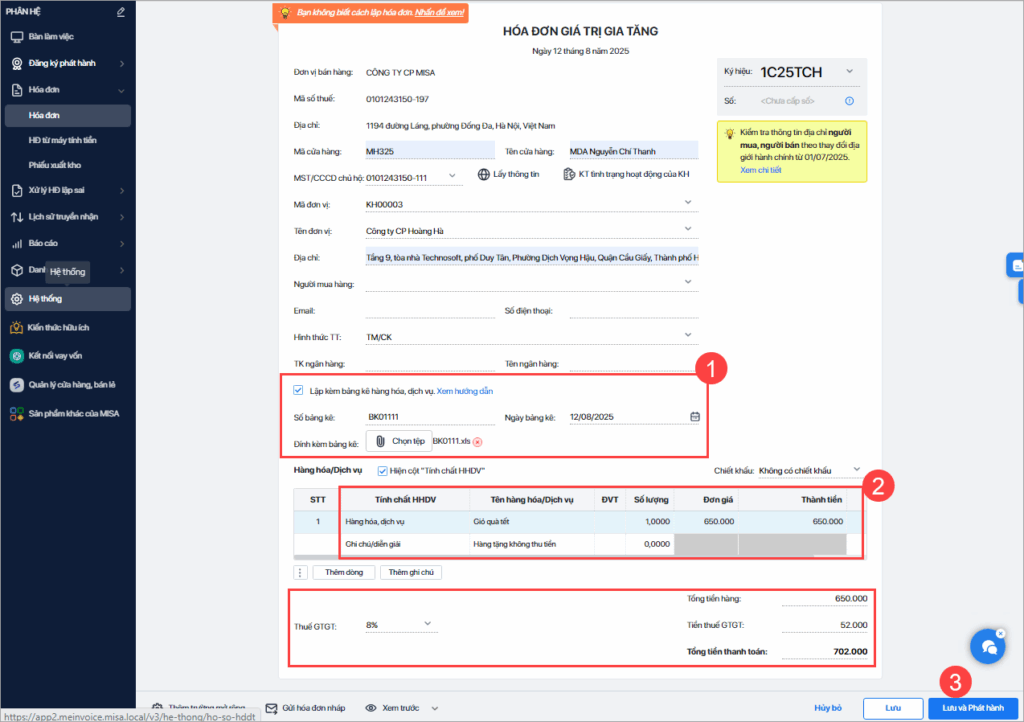

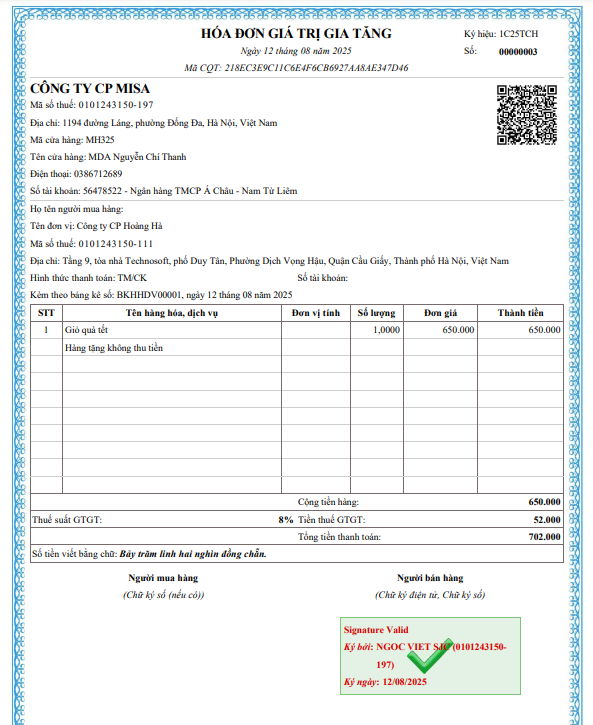

3. Cách xuất hóa đơn hàng tặng không thu tiền trên MISA meInvoice

Để xuất hóa đơn hàng biếu tặng không thu tiền trên MISA meInvoice bạn thực hiện theo các thao tác sau:

- Vào Hóa đơn, nhấn Thêm mới.

- Điền đầy đủ các thông tin trên hóa đơn.

- Tích chọn Lập kèm bảng kê hàng hóa dịch vụ để đính kèm bảng kê danh sách hàng hóa biếu tặng.

- Khai báo thông tin Số bảng kê, ngày bảng kê.

- Đính kèm bảng kê lên hóa đơn.

- Tại mục Hàng hóa, dịch vụ:

- Khai báo hàng hóa, dịch vụ biếu tặng.

- Thêm mới dòng khai báo thông tin hàng hóa -> chọn tính chất là Ghi chú -> nhập diễn giải là Hàng tặng không thu tiền.

- Trên hóa đơn hiển thị thông tin hàng biếu tặng.

4. Cách hạch toán hàng biếu tặng không thu tiền

4.1. Hạch toán bên cho biếu tặng

KHI MUA HÀNG VỀ ĐỂ ĐI CHO BIẾU TẶNG

- Trường hợp mua hàng về tặng ngay không nhập kho:

Nợ TK 641, 642 (Nếu doanh nghiệp hạch toán theo Thông tư 200/2014/TT-BTC)

Nợ TK 642 (Nếu doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC)

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331

- Trường hợp hàng hóa mua về nhập kho:

Nợ TK 152,153,156: Giá trị hàng hóa nhập kho

Nợ TK 1331: Thuế GTGT được khấu trừ (nếu có)

Có TK 111,112,331

KHI MUA HÀNG CHO, BIẾU, TẶNG: Theo từng trường hợp cụ thể

| Xem thêm: Cách hạch toán tài khoản 641 – Chi phí bán hàng |

4.2. Hạch toán hàng biếu tặng tại bên nhận

Trường hợp hàng được cho biếu tặng là hàng nội địa

Nợ TK 156, 242, 211 …: Tổng giá trị thanh toán đã bao gồm thuế GTGT (vì không được khấu trừ thuế).

Có TK 711

Trường hợp hàng được cho biếu tặng là hàng nhập khẩu phi mậu dịch (hàng nhập khẩu không mang tính chất thương mại)

- Ghi nhận trị giá lô hàng:

Nợ TK 152, 156, 211, 642: Nguyên vật liệu, hàng hóa, chi phí

Có TK 711: Giá trị tính thuế theo Hải quan

- Nộp thuế khâu nhập khẩu:

Nợ TK 33312: Thuế GTGT hàng nhập khẩu

Nợ TK 3333: Thuế nhập khẩu

Có TK 111, 112: Tiền mặt, TGNH

- Nếu đã ghi nhận giá trị hàng cho biếu tặng theo giá thị trường, giá Hải quan thì phần thuế nhập khẩu tính vào chi phí quản lý doanh nghiệp

Nợ TK 642: Chi phí quản lý doanh nghiệp

Có TK 3333: Thuế nhập khẩu

5. Giải đáp một số thắc mắc về hóa đơn hàng biếu tặng

Hàng biếu tặng có ghi nhận doanh thu không?

Căn cứ theo khoản 5 Công văn Số 2785/TCT-CS ngày 23/7/2014 giới thiệu nội dung mới của Thông tư số 78/2014/TT-BTC ngày 18/6/2014 về thuế TNDN của BTC:

5.1. Bỏ quy định xác định doanh thu tính thuế đối với hàng hóa, dịch vụ dùng để cho biếu tặng quy định tại điểm 3b Điều 5.

Như vậy, hàng cho biếu tặng không phải ghi nhận doanh thu để tính thuế TNDN

Có bị xử phạt khi không xuất hóa đơn quà tặng không?

Căn cứ theo điểm b khoản 2 điều 24 Nghị định 125/2020/NĐ-CP, được sửa đổi bởi Điểm a Khoản 14 Điều 1 Nghị định 310/2025/NĐ-CP quy định:

| Mức xử phạt | Trường hợp áp dụng |

| Cảnh cáo | Lập hóa đơn không đúng thời điểm với 01 hóa đơn trongtrường hợp: khuyến mại, quảng cáo, hàng mẫu, cho/biếu/tặng/trả thay lương/tiêu dùng nội bộ (trừ nội bộ tiếp tục sản xuất), xuất hàng cho vay, mượn, hoàn trả |

| 500.000 – 1.500.000 đồng | Lập không đúng thời điểm từ 02 đến dưới 10 hóa đơn (các trường hợp trên) hoặc 01 hóa đơn khi bán hàng, cung cấp dịch vụ |

| 2.000.000 – 5.000.000 đồng | Lập không đúng thời điểm từ 10 đến dưới 50 hóa đơn (các trường hợp trên) hoặc từ 02 đến dưới 10 hóa đơn khi bán hàng, cung cấp dịch vụ |

| 5.000.000 – 15.000.000 đồng | Lập không đúng thời điểm từ 50 đến dưới 100 hóa đơn (các trường hợp trên) hoặc từ 10 đến dưới 20 hóa đơn khi bán hàng, cung cấp dịch vụ |

| 15.000.000 – 30.000.000 đồng | Lập không đúng thời điểm từ 100 hóa đơn trở lên (các trường hợp trên) hoặc từ 20 đến dưới 50 hóa đơn khi bán hàng, cung cấp dịch vụ |

| 30.000.000 – 50.000.000 đồng | Lập không đúng thời điểm từ 50 đến dưới 100 hóa đơn khi bán hàng, cung cấp dịch vụ |

| 50.000.000 – 70.000.000 đồng | Lập không đúng thời điểm từ 100 hóa đơn trở lên khi bán hàng, cung cấp dịch vụ |

Kê khai hàng quà tặng như thế nào?

Kê khai đầu vào:

Mua hàng hoá về làm quà tặng thì sẽ được khấu trừ thuế VAT đầu vào.

Kê khai đầu ra:

Trong TH này doanh nghiệp phải xuất hoá đơn VAT, trên đó cần điền đủ các thông tin chỉ tiêu, thuế VAT được tính như những loại hàng hoá, dịch vụ tương tự tại thời điểm phát sinh.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Đặc biệt, MISA meInvoice đã có thể kiểm tra thuế suất & gợi ý thuế suất đúng của hàng hoá dịch vụ trên hoá đơn!

NHẬN ƯU ĐÃI 15% & DÙNG THỬ 50 LƯỢT XỬ LÝ HOÁ ĐƠN full tính năng từ MISA meInvoice khi quý KH đăng ký theo form: