")

Hàng năm vào mỗi dịp tết Trung thu, các công ty thường mua bánh trung thu để biếu tặng khách hàng, đối tác, hay làm quà cho nhân viên. Vậy khoản chi phí mua bánh trung thu để biếu tặng đó được hạch toán như thế nào? Có phải xuất hóa đơn đầu ra không? Có được đưa vào chi phí khấu trừ hợp lệ không?

Trong bài viết ngày hôm nay, hãy cùng MISA meInvoice tìm hiểu về: quy trình xử lý, chứng từ, hạch toán… xoay quanh trường hợp mua bánh trung thu biếu tặng khách hàng, nhân viên này nhé.

1. Có cần xuất hóa đơn khi biếu tặng bánh trung thu cho khách hàng, nhân viên không?

Theo khoản 7 Điều 3 Thông tư 26/2015/TT-BTC (Sửa đổi, bổ sung Điều 16 của Thông tư 39/2014/TT-BTC) ban hành ngày được quy định cụ thể như sau:

b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo; hàng mẫu, hàng hóa, dịch vụ dùng để biếu, tặng, trao đổi hay trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ hoặc tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Theo Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi bổ sung khoản 1 Điều 4 của Nghị định 123/2020/NĐ-CP về Nguyên tắc lập, quản lý, sử dụng hóa đơn chứng từ như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Đồng thời, Điểm b Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP cũng quy định:

Trường hợp khuyến mại hàng hóa, dịch vụ theo quy định của pháp luật về thương mại; cho, biếu, tặng hàng hóa, dịch vụ phù hợp với quy định pháp luật thì được lập hóa đơn tổng giá trị khuyến mại, cho, biếu, tặng kèm theo danh sách khuyến mại, cho, biếu, tặng. Tổ chức lưu giữ hồ sơ có liên quan về chương trình khuyến mại, cho, biếu, tặng và cung cấp khi cơ quan có thẩm quyền yêu cầu và phải chịu trách nhiệm về tính chính xác nội dung thông tin giao dịch và cung cấp bảng tổng hợp chi tiết hàng hóa, dịch vụ khi cơ quan có thẩm quyền yêu cầu. Trường hợp khách hàng yêu cầu lấy hóa đơn theo từng giao dịch thì người bán phải lập hóa đơn giao cho khách hàng.

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng… năm”

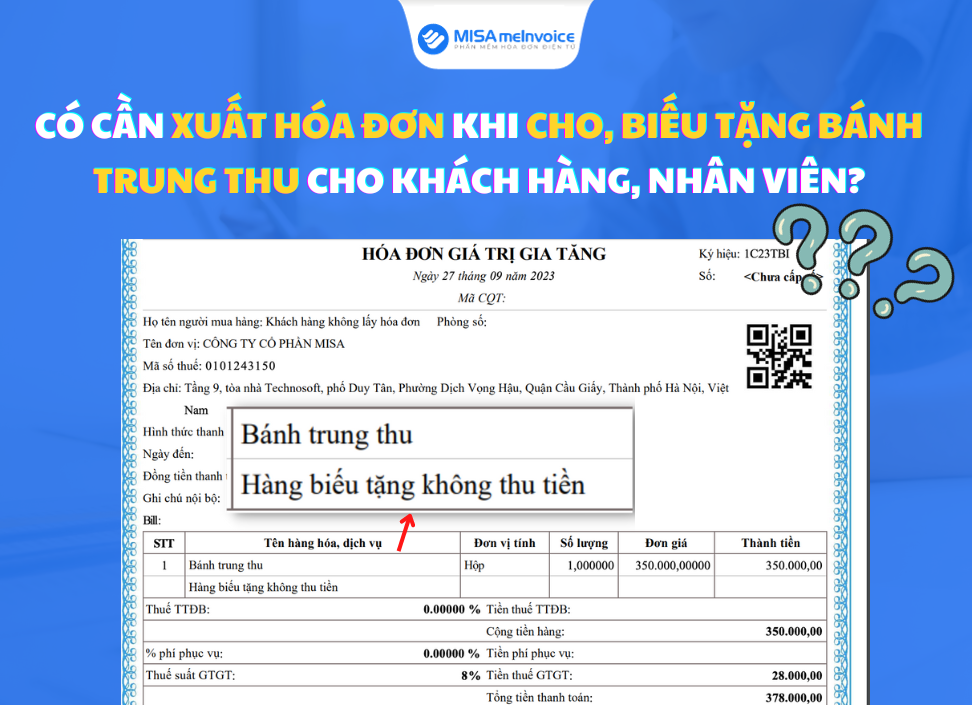

Như vậy, dựa theo các quy định trên, trong trường hợp mua bánh trung thu để cho, biếu, tặng khách hàng, đối tác hay nhân viên trong công ty thì cần xuất hóa đơn đầu ra của bánh trung thu biếu tặng như hóa đơn hàng hóa thông thường

- Hóa đơn ghi rõ

- kèm theo bảng kê số…, ngày… tháng… năm.

- Hình thức thanh toán: Hàng biếu tặng không thu tiền

- Tên hàng hóa dịch vụ: Viết đúng tên hàng hóa/dịch vụ như trên hóa đơn đầu vào và ghi chú rõ “Hàng biếu tặng không thu tiền”

- Bảng kê phải bao gồm:

- Tên, mã số thuế, địa chỉ người bán; tên hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền; ngày lập; tên và chữ ký người lập.

- Nếu nộp thuế VAT theo phương pháp khấu trừ, bảng kê cần thêm thuế suất VAT và tiền thuế VAT.

- Tổng tiền thanh toán trên bảng kê phải khớp với hóa đơn.

- Hàng hóa/dịch vụ trên bảng kê được ghi theo thứ tự bán hàng trong ngày.

- Bảng kê ghi rõ “kèm theo hóa đơn số… ngày… tháng… năm”.

Thời điểm lập/xuất hóa đơn bánh trung thu cho, biếu, tặng > Là thời điểm chuyển giao quyền sở hữu hoặc sử dụng hàng hóa (ngày tặng bánh hoặc sử dụng bánh) (Khoản 6, Điều 1 Nghị định 70/2025/NĐ-CP)

Điều này cũng sẽ là căn cứ để kế toán ghi nhận vào sổ sách thu chi hợp lý, đảm bảo nguyên tắc kế toán trong doanh nghiệp. Là điều kiện để doanh nghiệp được phép khấu trừ VAT và ghi nhận chi phí hợp lệ khi tính thuế TNDN cùng các điều kiện khấu trừ thuế khác.

Một số lưu ý khi xuất hóa đơn đầu ra cho bánh trung thu doanh nghiệp dùng để cho, biếu, tặng khách hàng, nhân viên nội bộ:

- Trường hợp tặng bánh trung thu cho nhân viên trong nội bộ công ty: Doanh nghiệp có thể xuất chung các hộp bánh trung thu đã tặng vào cùng một hóa đơn + Kèm theo danh sách nhân viên công ty có chữ ký người nhận bánh.

- Trường hợp tặng bánh trung thu cho khách hàng, đối tác bên ngoài:

- Nếu khách hàng không lấy hóa đơn: Cuối ngày tập hợp và xuất chung vào một hóa đơn kèm theo danh sách khách hàng cùng chữ ký người nhận.

- Nếu khách hàng muốn lấy hóa đơn riêng: Phải xuất từng hóa đơn riêng cho khách hàng theo đúng quy định.

Xử lý hóa đơn với MISA MEINVOICE – LỰA CHỌN SỐ 1 của doanh nghiệp

Tự động hóa 80% nghiệp vụ xử lý & quản lý hóa đơn đầu vào, giúp công việc của kế toán dễ dàng, nhanh chóng, không lo sai sót, rủi ro

👉 CHẤM DỨT TÌNH TRẠNG BỎ SÓT HÓA ĐƠN GÂY THẤT THOÁT TÀI CHÍNH & RỦI RO VỀ THUẾ CHO DOANH NGHIỆP

2. Khấu trừ thuế GTGT đối với bánh trung thu biếu tặng khách hàng, nhân viên

Theo quy định tại khoản Khoản 1, Điều 6, Nghị định 181/2025/NĐ-CP quy định giá tính thuế đối với hàng cho, biếu, tặng cụ thể như sau:

1. Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho là giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Theo như quy định tại khoản 7, Điều 23, Nghị định 181/2025/NĐ-CP về nguyên tắc khấu trừ thuế GTGT có nêu:

7. Thuế giá trị gia tăng đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do cơ sở kinh doanh tự sản xuất) mà cơ sở kinh doanh sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo thì được khấu trừ

Khấu trừ thuế GTGT đối với bánh trung thu biếu tặng khách hàng, nhân viên

Như vậy, căn cứ theo các quy định trên, kế toán xử lý trường hợp mua bánh trung thu biếu tặng khách hàng, nhân viên và người lao động cụ thể như sau:

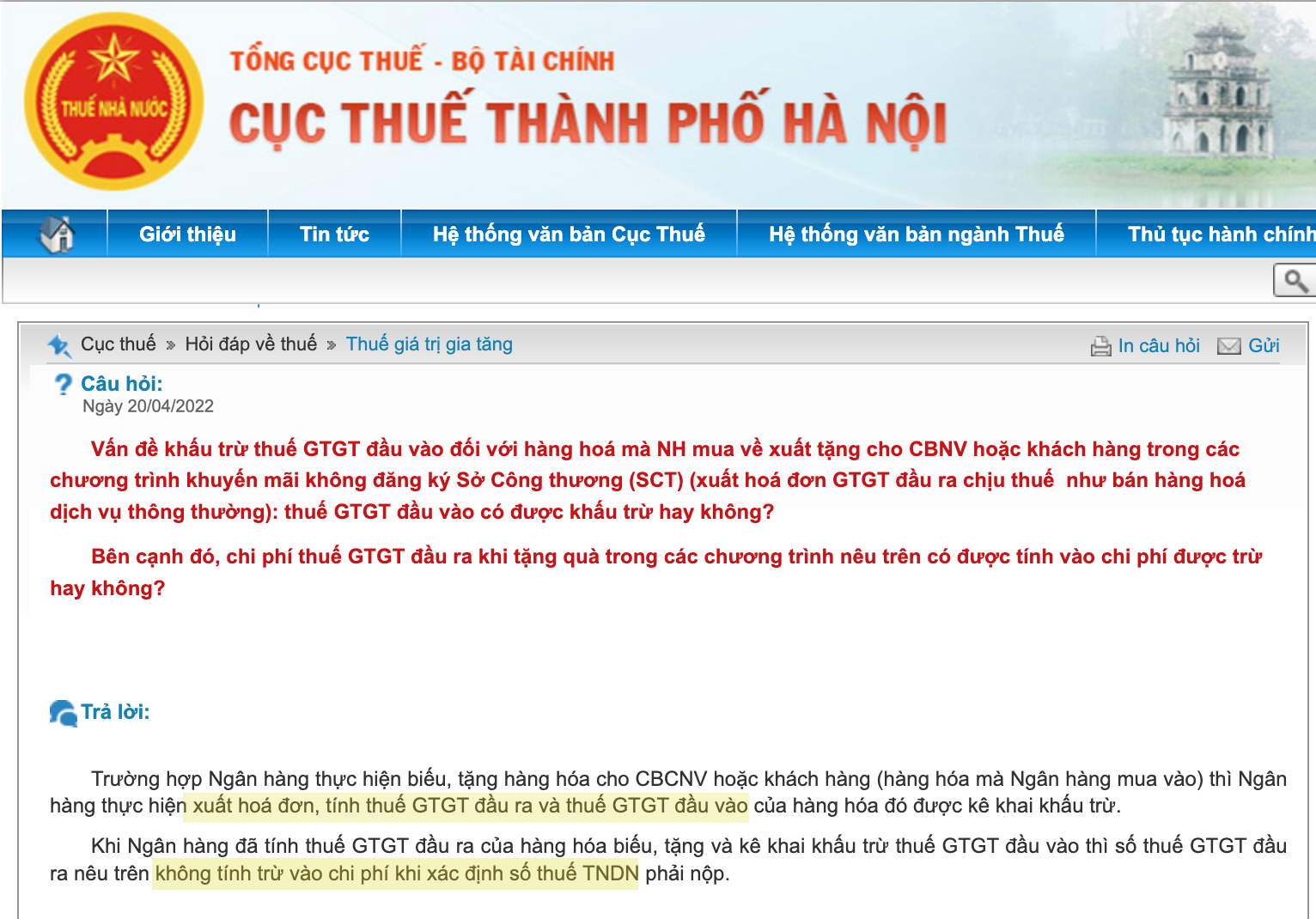

- Khi mua bánh trung thu dùng biểu tặng khách hàng, nhân viên thì được khấu trừ thuế GTGT đầu vào (Nếu có đủ chứng từ liên quan)

- Doanh nghiệp vẫn phải kê khai, tính thuế GTGT đầu ra đối với trường hợp biếu tặng bánh trung thu này.

- Giá tính thuế GTGT khi mua bánh trung thu biếu tặng KH, nhân viên được coi là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương hàng hóa dịch vụ đó tại thời điểm phát sinh hoạt động cho, biếu, tặng khách hàng, nhân viên, người lao động.

Tham khảo câu trả lời về trường hợp tương tự của Cục Thuế Hà Nội

Tham khảo câu trả lời về trường hợp tương tự của Cục Thuế Hà Nội

3. Thuế TNDN đối với bánh trung thu biếu tặng khách hàng, đối tác, nhân viên

Theo quy định tại Điều 4 của Thông tư 96/2015/TT-BTC sửa đổi và bổ sung cho Điều 6 Thông tư số 78/2014/TT-BTC quy định rõ ràng về các khoản chi được trừ khi xác định thu nhập chịu thuế nếu như đáp ứng đủ các điều kiện như sau:

“a) Khoản chi thực tế phát sinh phải liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

b) Khoản chi có đầy đủ hoá đơn và chứng từ hợp pháp theo quy định của pháp luật nhà nước.

c) Khoản chi nếu có hoá đơn mua hàng theo từng lần có giá trị hàng hóa dịch vụ từ 20 triệu đồng trở lên (giá đã bao gồm thuế giá trị gia tăng) khi thanh toán phải kèm theo cả chứng từ thanh toán không dùng tiền mặt.”

Như vậy, khoản chi phí mua bánh trung thu biếu tặng KH là chi phí liên quan tới hoạt động kinh doanh. Trong điều kiện khoản chi mua này có đầy đủ các chứng từ liên quan thì được tính vào chi phí được khấu trừ của DN.

Lưu ý (1): Từ năm 2015, chi phí quảng cáo, tiếp thị,… cho hay biếu, tặng hàng hóa dịch vụ…..DN không bị khống chế 15%.

Lưu ý (2) : Trường hợp nếu DN chứng minh chi phí này thuộc phúc lợi của DN cho nhân viên (tổng chi phí không quá 1 tháng lương bình quân thực tế) thì không xuất hoá đơn và tính thuế GTGT đầu ra, mà chi phí mua bánh này vẫn được tính vào chi phí được trừ.

2️⃣ Chữ ký số MISA ESIGN – Ký online mọi lúc, nhanh và an toàn

3️⃣ Miễn phí 1 tháng sử dụng OneAI, giải đáp mọi vấn đề cho Doanh nghiệp

4. Các loại chứng từ liên quan khi cho, biếu, tặng bánh trung thu

Kế toán cần có những chứng từ, hóa đơn như sau để hạch toán quà tặng cho khách hàng, nhân viên, người lao động là bánh trung thu:

- Với bánh trung thu tặng khách hàng, đối tác:

+ Hoá đơn đầu vào khi mua bánh trung thu

+ Hợp đồng mua hàng

+ Chứng từ thanh toán qua ngân hàng – không dùng tiền mặt đối với các hóa đơn có tổng giá trị số tiền thanh toán từ 20 triệu đồng trở lên (nếu có)

+ Hoá đơn đầu ra (khi xuất bánh biếu tặng).

- Với bánh trung thu tặng nhân viên, người lao động:

+ Hoá đơn mua bánh trung thu

+ Hợp đồng mua hàng

+ Chứng từ thanh toán qua ngân hàng – không dùng tiền mặt đối với các hóa đơn có tổng giá trị số tiền thanh toán từ 20 triệu đồng trở lên (nếu có)

+ Các hoá đơn đầu ra (nếu không có quy định tặng quà trung thu là phúc lợi của DN trong các hồ sơ liên quan)

+ Tờ trình của công đoàn về quà tặng trung thu cho nhân viên, người lao động…

+ Danh sách nhân viên được tặng bánh trung thu kèm chữ ký của nhân viên đã nhận

+ Quy định trong quy chế tài chính, chi tiêu nội bộ… của doanh nghiệp.

| Có thể bạn quan tâm?

|

5. Cách hạch toán chi phí bánh trung thu làm quà biếu tặng

Khi mua bánh trung thu về dùng để biếu tặng khách hàng hay nhân viên nội bộ thì kế toán thực hiện ghi sổ, hạch toán bút toán như sau:

| Nghiệp vụ | Định khoản theo TT200 | Định khoản theo TT133 |

| Mua bánh trung thu về nhập kho | Nợ TK 156: Giá chưa VAT hóa đơn mua vào

Nợ TK 133: Thuế GTGT hóa đơn mua vào Có TK 331,111,112: Tổng tiến thanh toán trên hóa đơn mua vào |

Nợ TK 156: Giá chưa VAT hóa đơn mua vào

Nợ TK 133: Thuế GTGT hóa đơn mua vào Có TK 331,111,112: Tổng tiến thanh toán trên hóa đơn mua vào |

| Xuất bánh trung thu biếu tặng (từ kho) |

Nợ TK 641

+ Trường hợp không phải trích từ quỹ khen thưởng, phúc lợi: |

Nợ TK 6421 Có TK 156

+ Trường hợp không phải trích từ quỹ khen thưởng, phúc lợi: Nợ TK 6422 + Trường hợp trích từ quỹ khen thưởng phúc lợi: |

| Xuất bánh trung thu biếu tặng ngay (Không nhập kho) |

Nợ TK 641: Chi phí mua bánh trung thu Nợ TK 133: Thuế GTGT đầu vào Có TK 111, 112, 331: số tiền thanh toán mua bánh trung thu.

+ Trường hợp không phải trích từ quỹ khen thưởng, phúc lợi: |

Nợ TK 6421: Chi phí mua bánh trung thu Nợ TK 133: Thuế GTGT đầu vào Có TK 111, 112, 331: số tiền thanh toán mua bánh trung thu.

+ Trường hợp không phải trích từ quỹ khen thưởng, phúc lợi: |

| Hạch toán thuế GTGT đầu ra (Sau khi xuất HĐ) |

Nợ TK 641 Có TK 3331: Thuế GTGT phải nộp.

+ Trường hợp không phải trích từ quỹ khen thưởng, phúc lợi: |

Nợ TK 6421: Giá vốn hàng hóa Có TK 3331: Thuế GTGT phải nộp.

+ Trường hợp không phải trích từ quỹ khen thưởng, phúc lợi: |

Lưu ý:

- Kế toán thực tế chỉ hạch toán thuế GTGT đầu ra vào chi phí và không hạch toán doanh thu.

- Nếu doanh nghiệp chứng minh được chi phí này thuộc phúc lợi cho nhân viên, thì không xuất hoá đơn và tính thuế GTGT đầu ra. Kế toán chỉ hạch toán bút toán khi mua bánh trung thu.

Tổng kết:

Trên đây MISA meInvoice đã cùng Quý bạn đọc tổng hợp những thông tin đáng lưu ý nhất về trường hợp: Doanh nghiệp xuất hóa đơn, xử lý và hạch toán chi phí mua bánh trung thu để cho, biếu tặng khách hàng, nhân viên. Hy vọng những thông tin này sẽ hữu ích trong nghiệp vụ kế toán của Anh/Chị.

Bên cạnh đó, trong bối cảnh ngành Thuế đang tăng cường giám sát hoá đơn điện tử, chống gian lận thuế, đồng thời công bố danh sách 524 doanh nghiệp rủi ro về hóa đơn theo công văn 1798/TCT-TTKT 2023, kế toán cần lưu ý xác minh kỹ tính minh bạch về hóa đơn để bảo vệ doanh nghiệp trước các vi phạm, tránh gây các thiệt hại về thuế.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tự động cập nhật dữ liệu từ Tổng cục Thuế, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Video demo trên phần mềm quản lý hóa đơn MISA meInvoice – Ứng dụng công nghệ AI tự động kết nối dữ liệu từ TCT, phát hiện và cảnh báo rủi ro trên hóa đơn đầu vào

✨ GIEO MÙA TRĂNG MỚI: TRỌN VẸN KHỞI ĐẦU, ĐÓN VẬN MAY SANG ✨

Khởi nghiệp vẹn tròn cùng ưu đãi 40% Hóa đơn điện tử – Chữ ký số – 1 tháng dùng oneAI miễn phí!