Trong công tác quản trị tài chính, việc lập bảng kê hóa đơn mua vào chính xác là yếu tố then chốt để đảm bảo tính hợp lệ của hồ sơ thuế. Một sai sót nhỏ trong quá trình tổng hợp chứng từ cũng có thể dẫn đến những rủi ro pháp lý không đáng có cho doanh nghiệp. Bài viết dưới đây MISA meInvoice sẽ hướng dẫn chi tiết và tổng hợp những lưu ý quan trọng khi lập bảng kê hóa đơn mua vào.

1. Bảng kê hóa đơn mua vào là gì?

Bảng kê hóa đơn mua vào là chứng từ tổng hợp, liệt kê có hệ thống toàn bộ hóa đơn giá trị gia tăng và hóa đơn bán hàng mà người nộp thuế đã tiếp nhận từ bên bán trong một kỳ tính thuế xác định nhằm phục vụ công tác hạch toán kế toán và kê khai nghĩa vụ thuế.

Việc lập bảng kê hóa đơn mua vào được thực hiện với các mục đích trọng yếu sau đây:

- Căn cứ xác định nghĩa vụ thuế

-

- Làm cơ sở pháp lý để xác định tổng giá trị hàng hóa, dịch vụ mua vào và tổng số thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ trong kỳ tính thuế.

- Là dữ liệu đầu vào trực tiếp để lập Tờ khai thuế GTGT theo quy định của pháp luật thuế hiện hành.

- Quản trị và kiểm soát dữ liệu kế toán

-

- Hệ thống hóa thông tin: Giúp doanh nghiệp quản lý tập trung toàn bộ danh mục hóa đơn đã tiếp nhận, tránh tình trạng thất lạc hoặc bỏ sót chứng từ.

- Đối soát dữ liệu: Tạo công cụ để đối chiếu giữa chứng từ gốc (hóa đơn), sổ sách kế toán và dữ liệu trên hệ thống hóa đơn điện tử của cơ quan thuế, đảm bảo tính thống nhất và chính xác của dữ liệu.

- Phục vụ công tác thanh tra, kiểm tra thuế

-

- Cung cấp hồ sơ minh bạch, có hệ thống cho cơ quan quản lý thuế khi thực hiện các hoạt động thanh tra, kiểm tra hoặc quyết toán thuế tại doanh nghiệp.

- Giúp chứng minh tính hợp lệ, hợp pháp của các chi phí đầu vào và số thuế được khấu trừ, từ đó giảm thiểu rủi ro về các khoản phạt vi phạm hành chính trong lĩnh vực thuế.

>> Nhận ngay 50 lượt kiểm tra hóa đơn đầu vào hợp lệ miễn phí tại đây

2. Mẫu bảng kê hóa đơn mua vào mới nhất

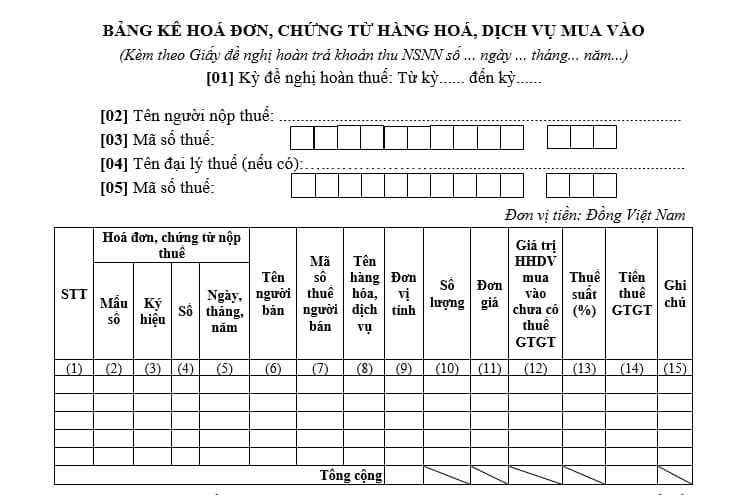

Mẫu Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào đang được sử dụng hiện nay là Mẫu số 01-1/HT, ban hành kèm theo Thông tư số 80/2021/TT-BTC.

Tải mẫu bảng kê hóa đơn mua vào Mẫu số 01-1/HT TẠI ĐÂY

Các trường hợp cần nộp mẫu 01-1/HT:

Căn cứ Điều 28 Thông tư số 80/2021/TT-BTC quy định về hồ sơ đề nghị hoàn thuế giá trị gia tăng, người nộp thuế có trách nhiệm nộp Mẫu số 01-1/HT (ban hành tại Phụ lục I, là bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào) kèm theo hồ sơ đề nghị hoàn thuế giá trị gia tăng trong các trường hợp sau:

- Hoàn thuế đối với dự án đầu tư.

- Hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu.

- Hoàn thuế đối với chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại.

- Hoàn thuế đối với hàng hóa, dịch vụ mua trong nước bằng nguồn tiền viện trợ không hoàn lại không thuộc hỗ trợ phát triển chính thức.

- Hoàn thuế đối với hàng hóa, dịch vụ mua trong nước bằng nguồn tiền viện trợ quốc tế khẩn cấp để cứu trợ và khắc phục hậu quả thiên tai tại Việt Nam.

Việc lập bảng kê hóa đơn mua vào một cách thủ công không chỉ tiêu tốn nhiều thời gian mà còn tiềm ẩn rủi ro sai sót dữ liệu rất lớn. Để tối ưu hóa quy trình này và đảm bảo tính chính xác tuyệt đối theo quy định hiện hành, việc ứng dụng các giải pháp công nghệ tiên tiến là điều tất yếu. Trong đó, giải pháp hóa đơn điện tử MISA meInvoice chính là “trợ thủ” đắc lực, giúp doanh nghiệp tự động hóa việc tập hợp và quản lý dữ liệu hóa đơn đầu vào một cách thông minh và chuyên nghiệp.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

3. Hướng dẫn cách lập mẫu bảng kê hóa đơn đầu vào

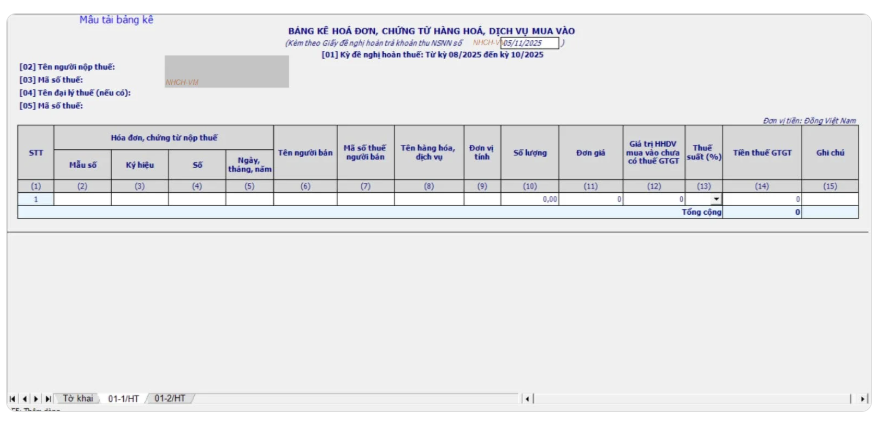

Người nộp thuế được phép lập Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào (Mẫu số 01-1/HT) trên phần mềm HTKK và nộp kèm theo Tờ khai số 01/HT theo quy định hiện hành. Dưới đây là chi tiết cách điền mẫu bảng kê hóa đơn đầu vào mẫu số 01-1/HT:

➤ Thông tin chung của Phụ lục 01-1/HT

- Phụ lục được lập kèm theo Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước.

- Số: Thể hiện theo số đề nghị hoàn trên Tờ khai 01/HT.

- Ngày, tháng, năm: Mặc định là ngày lập tại thời điểm kê khai, được phép điều chỉnh.

- Chỉ tiêu [01] – Kỳ đề nghị hoàn thuế: Thể hiện theo kỳ do người nộp thuế khai báo trên hệ thống.

- Chỉ tiêu [02] đến [05]: Tự động hiển thị theo thông tin mã số thuế của người nộp thuế khi đăng nhập hệ thống.

➤ Thông tin chi tiết của Phụ lục 01-1/HT

- (1) Số thứ tự (STT): Là số tự nhiên, bắt đầu từ 1; hệ thống tự động điều chỉnh khi thêm hoặc xóa dòng.

- (2) Mẫu số: Bắt buộc nhập, định dạng ký tự.

- (3) Ký hiệu: Bắt buộc nhập khi có dữ liệu liên quan, định dạng ký tự.

- (4) Số hóa đơn: Bắt buộc nhập, định dạng ký tự.

- (5) Ngày, tháng, năm: Bắt buộc nhập theo định dạng dd/mm/yyyy, không vượt quá ngày hiện tại.

- (6) Tên người bán: Bắt buộc nhập theo dữ liệu phát sinh.

- (7) Mã số thuế người bán:

-

- Bắt buộc nhập khi có phát sinh;

- Phải đúng cấu trúc 10 hoặc 13 chữ số theo quy định.

- (8) Tên hàng hóa, dịch vụ: Bắt buộc nhập.

- (9) Đơn vị tính: Bắt buộc nhập.

- (10) Số lượng: Nhập dạng số thập phân (tối đa 2 chữ số sau dấu phẩy), cho phép giá trị âm hoặc dương.

- (11) Đơn giá: Cho phép nhập giá trị âm hoặc dương.

- (12) Giá trị hàng hóa, dịch vụ mua vào chưa có thuế GTGT: Cho phép nhập giá trị âm hoặc dương.

- (13) Thuế suất (%): Bắt buộc lựa chọn trong các mức: 5%, 8%, 10% hoặc khác.

- (14) Tiền thuế GTGT:

-

- Trường hợp phát sinh, số thuế phải không vượt quá giá trị tại chỉ tiêu (12);

- Cho phép nhập giá trị âm hoặc dương.

- (15) Ghi chú: Không bắt buộc, nhập dạng ký tự.

- Tổng cộng: Hệ thống tự động tính tổng chỉ tiêu (14); tổng số thuế GTGT phải lớn hơn hoặc bằng số tiền đề nghị hoàn trên Tờ khai 01/HT.

4. Lưu ý khi lập bảng kê hóa đơn mua vào

Để đảm bảo tính hợp lệ, hợp pháp của hồ sơ và giảm thiểu rủi ro bị cơ quan thuế bác bỏ số thuế đề nghị hoàn hoặc xử phạt vi phạm hành chính, người nộp thuế cần tuân thủ các nguyên tắc sau:

➤ Tính hợp lệ, hợp pháp của hóa đơn, chứng từ

- Điều kiện khấu trừ: Chỉ những hóa đơn, chứng từ đáp ứng đầy đủ các điều kiện về khấu trừ thuế GTGT theo quy định (hóa đơn hợp pháp, có đầy đủ chữ ký, đóng dấu, đúng thời điểm…) mới được đưa vào bảng kê.

- Tính chính xác của thông tin: Các chỉ tiêu như Mã số thuế người bán, Tên đơn vị, Địa chỉ,

- Số hóa đơn và Ngày lập phải khớp đúng tuyệt đối với dữ liệu trên hóa đơn gốc và dữ liệu trên hệ thống hóa đơn điện tử của cơ quan Thuế.

- Cấu trúc mã số thuế: Phải đảm bảo mã số thuế của bên bán được nhập đúng cấu trúc quy định (10 chữ số đối với doanh nghiệp hoặc 13 chữ số đối với đơn vị trực thuộc/chi nhánh).

➤ Tính thống nhất và chính xác của số liệu

- Sự trùng khớp giữa các chứng từ: Tổng giá trị hàng hóa chưa thuế và tổng tiền thuế GTGT trên bảng kê phải có sự tương ứng logic với các chứng từ gốc. Đặc biệt, tổng số tiền thuế GTGT tại cột (14) không được vượt quá giá trị hàng hóa tại cột (12).

- Khớp đúng với Tờ khai thuế: Đối với hồ sơ hoàn thuế, tổng số tiền thuế GTGT trên bảng kê Phụ lục 01-1/HT phải lớn hơn hoặc bằng số tiền thuế đề nghị hoàn được thể hiện trên Tờ khai số 01/HT.

- Quy tắc làm tròn: Việc tính toán các số thập phân (đặc biệt là số lượng và đơn giá) cần tuân thủ đúng quy định về làm tròn số để tránh sai lệch khi tổng hợp dữ liệu.

➤ Kiểm soát rủi ro về tính thời điểm và đối tượng

- Thời điểm lập: Ngày lập hóa đơn trên bảng kê phải đảm bảo tính logic về thời gian (không được vượt quá ngày hiện tại tại thời điểm lập bảng kê).

- Phân loại theo mục đích sử dụng: Cần phân loại rõ ràng giữa hàng hóa, dịch vụ dùng cho hoạt động sản xuất kinh doanh chịu thuế và hàng hóa, dịch vụ dùng cho hoạt động không chịu thuế để xác định đúng số thuế được khấu trừ/hoàn.

➤ Quản lý lưu trữ và đối soát hệ thống

- Đối soát dữ liệu điện tử: Trước khi nộp bảng kê, người nộp thuế nên thực hiện đối soát dữ liệu với hệ thống quản lý hóa đơn điện tử của Tổng cục Thuế để đảm bảo các hóa đơn đã được bên bán kê khai và gửi lên cơ quan thuế thành công.

- Lưu trữ hồ sơ: Bảng kê và các hóa đơn, chứng từ gốc kèm theo phải được lưu trữ khoa học, đảm bảo tính sẵn sàng để cung cấp ngay khi có yêu cầu thanh tra, kiểm tra từ cơ quan có thẩm quyền.

Các quy định về quản lý thuế và hóa đơn thường xuyên được cập nhật thông qua các Thông tư và Nghị định mới. Người nộp thuế có trách nhiệm chủ động tra cứu, đối chiếu với văn bản quy phạm pháp luật hiện hành tại thời điểm thực hiện để đảm bảo tính tuân thủ cao nhất.

Như đã phân tích, sự chính xác của bảng kê hóa đơn mua vào đóng vai trò quyết định đến tính hợp lệ của hồ sơ thuế và sự an toàn pháp lý của doanh nghiệp. Thay vì phải đối mặt với áp lực đối soát thủ công đầy rủi ro, doanh nghiệp có thể chủ động kiểm soát hoàn toàn dữ liệu đầu vào thông qua nền tảng hóa đơn điện tử MISA meInvoice. Đây không chỉ là công cụ lưu trữ mà còn là giải pháp giúp doanh nghiệp chuẩn hóa mọi chứng từ, đảm bảo tính đồng bộ và tuân thủ nghiêm ngặt các quy định từ cơ quan Thuế.

Phần mềm hóa đơn điện tử MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

![[Giải đáp] Có được xuất gộp hóa đơn điện tử không?](/wp-content/uploads/2025/03/xuat-gop-hoa-don-dien-tu-1-218x150.png "[Giải đáp] Có được xuất gộp hóa đơn điện tử không?")