Hóa đơn đầu vào là chứng từ đòi hỏi kế toán cần phải quản lý chặt chẽ để bảo vệ chi phí hợp lý được khấu trừ thuế GTGT của doanh nghiệp. Trong quá trình làm việc với hóa đơn đầu vào kế toán sẽ gặp các trường hợp phát sinh cần và cần có phương án xử lý phù hợp. Dưới đây là những lưu ý khi xử lý hóa đơn đầu vào Kế toán cần biết để bảo vệ quyền lợi cho doanh nghiệp.

>>> Có thể bạn quan tâm:

- Hướng dẫn phân quyền sử dụng trên phần mềm hóa đơn đầu vào MISA Meinvoice

- Những khó khăn của Kế toán khi quản lý hóa đơn đầu vào bằng excel

- Vai trò phần mềm hóa đơn đầu vào trong công tác quản lý doanh nghiệp

- Kế toán xử lý hóa đơn đầu vào bị mất như thế nào để giữ được lợi ích doanh nghiệp?

- Phần mềm hóa đơn đầu vào MISA meInvoice – tăng 90% năng suất làm việc

Hóa đơn đầu vào là gì?

Hóa đơn đầu vào là chứng từ xác minh mua sắm hàng hóa, vật tư, thanh toán dịch vụ,… trong doanh nghiệp.

Những loại chứng từ đi kèm với hóa đơn đầu vào bao gồm:

- Hợp đồng mua bán hàng hóa: Nếu hợp đồng không ghi rõ danh mục các mặt hàng bán ra thì cần bổ sung phụ lục kèm theo ghi chi tiết danh mục hàng hóa mua vào.

- Phiếu nhập kho hàng hóa mua vào.

- Biên bản thanh lý hợp đồng mua bán.

- Phiếu thu, biên lai ghi rõ số tiền giao dịch loại hàng hóa mua vào.

Hóa đơn đầu vào được người bán gửi cho doanh nghiệp cần được lưu trữ 3 – 10 năm để chứng minh các con số trong báo cáo tài chính, tờ khai thuế là đúng. Nhiều trường hợp cơ quan thuế kiểm tra, kế toán không giải trình và trình hóa đơn đầu vào ra thì chi phí hợp lý giảm trừ thuế của doanh nghiệp sẽ bị loại và có thể bị phạt vì khai thuế không đúng.

>>> Xem thêm bài viết: Những khó khăn của Kế toán khi quản lý hóa đơn đầu vào bằng excel

Những lưu ý khi xử lý hóa đơn đầu vào – kế toán cần biết

1. Hóa đơn mua vào có trị giá từ 20 triệu đồng trở lên

Hóa đơn đầu vào có trị giá trên 20 triệu đồng phải được chuyển qua tài khoản ngân hàng thì mới được tính vào chi phí được khấu trừ tiền thuế GTGT.

- Đối với hóa đơn mua cùng một ngày: Kế toán cần chia nhỏ các hóa đơn có giá trị từ 20 triệu đồng trở lên thành nhiều hóa đơn giá trị gia tăng dưới 20 triệu đồng để có thể thanh toán tiền mặt và được khấu trừ thuế GTGT đầu vào. Lưu ý khi thanh toán, kế toán phải rà soát lại tất cả các hóa đơn cùng một ngày để tránh trường hợp tổng số tiền mua hàng trên 20 triệu đồng.

- Đối với hóa đơn thanh toán nhiều lần: Hóa đơn trên 20 triệu được thanh toán thành nhiều lần thì tất cả các lần thanh toán đều phải thực hiện qua chuyển khoản ngân hàng tính cả số tiền đặt cọc lần đầu để làm cơ sở giao dịch mua – bán hàng. Trong trường hợp kế toán đã đặt cọc bằng tiền mặt và khấu trừ tiền mua hàng thì cần yêu cầu người bán trả lại tiền mặt đã đặt cọc và chuyển tiền cọc qua ngân hàng để khoản tiền cọc đó được khấu trừ tiền thuế.

* Lưu ý: Đối với hóa đơn từ 20 triệu trở lên thanh toán bằng chuyển khoản ngân hàng. Bắt buộc kế toán phải dùng tài khoản ngân hàng mang tên công ty để chuyển khoản thì mới được tính vào chi phí hợp lý khấu trừ tiền thuế GTGT đầu vào.

2. Thời điểm thanh toán trước thời hạn quyết toán

Ở thời điểm kê khai, kế toán được phép kê khai thuế như bình thường để được khấu trừ thuế nếu thời hạn thanh toán theo hợp đồng chưa đến hạn. Tuy nhiên, nếu đến thời hạn quyết toán thuế mà thời hạn thanh toán đã hết nhưng chưa thanh toán thì khoản tiền này sẽ không được khấu trừ thuế GTGT.

>>> Có thể bạn quan tâm: Kế toán xử lý hóa đơn đầu vào bị mất như thế nào để giữ được lợi ích doanh nghiệp?

3. Lưu ý khi xử lý hóa đơn đầu vào mua tài sản cố định

Đối với hóa đơn đầu vào mua bán tài sản cố định là ô tô có giá trị từ 1,6 tỷ đồng trở lên sẽ không được khấu trừ thuế GTGT. Tuy nhiên, nếu doanh nghiệp sử dụng các tài sản cố định đó cho mục đích vận tải thì được khấu trừ.

4. Lưu ý khi xử lý hóa đơn đầu vào từ năm trước hạch toán sang năm tiếp theo

Hóa đơn đầu vào đã kê khai nhưng chưa được hạch toán của năm trước và hạch toán bổ sung vào năm kế tiếp thì khoản tiền đó sẽ không được khấu trừ thuế GTGT của hóa đơn năm đó.

>>> Xem thêm nội dung hữu ích: Vai trò phần mềm hóa đơn đầu vào trong công tác quản lý doanh nghiệp

5. Hóa đơn đầu vào của dự án tạm dừng

Theo quy định, các khoản thuế GTGT của một dự án đang bị tạm dừng và đến thời hạn quyết toán thì sẽ không được tính vào chi phí hợp lý được khấu trừ thuế GTGT. Do đó, kế toán nên chuyển phần chi phí của các dự án tạm dừng sang những dự án đang hoạt động hoặc đã nghiệm thu để được hưởng khấu trừ thuế.

6. Lưu ý trong việc quản lý hóa đơn đầu vào

Hóa đơn đầu vào của doanh nghiệp cần được lưu trữ từ 3 đến 10 năm để xác minh nghiệp vụ kinh tế phát sinh thực tế. Do đó, kế toán cần quản lý hóa đơn đầu vào khoa học, tìm kiếm, tra cứu hóa đơn nhanh chóng bất cứ khi nào Cơ quan Thuế yêu cầu. Mặt khác, quản lý hóa đơn đầu vào hiệu quả sẽ giúp doanh nghiệp nắm chính xác các số liệu tài chính, tình hình kinh doanh hiện tại của công ty.

Tuy nhiên hiện nay, nhiều doanh nghiệp vẫn đang sử dụng mô hình quản lý bằng bảng tính excel dẫn đến sai sót và thất lạc hóa đơn thường xuyên. Đối với các doanh nghiệp đã sử dụng hóa đơn điện tử nhưng chưa áp dụng giải pháp quản lý hóa đơn đầu vào điện tử, kế toán vẫn phải nhập tay dữ liệu, quản lý hóa đơn đầu vào thông qua email, excel… khiến quá trình tra cứu, quản lý hóa đơn đầu vào gặp nhiều khó khăn và thiếu nhất quán với phần mềm kế toán.

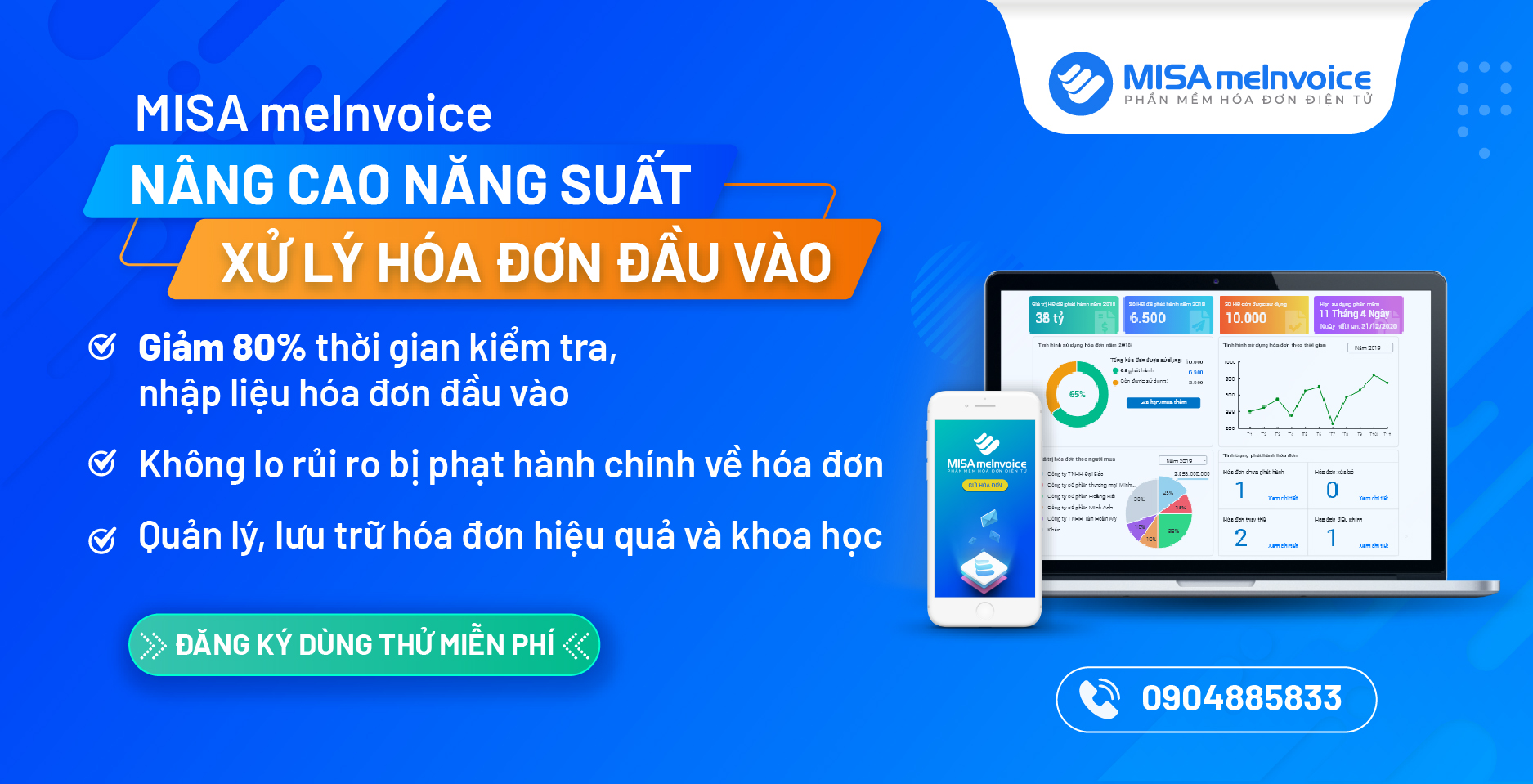

Đó là lý do phần mềm quản lý hóa đơn điện tử đầu vào MISA Meinvoice ra đời giúp doanh nghiệp khắc phục những hạn chế do quản lý thủ công tạo ra.

Hóa đơn điện tử đầu vào MISA Meinvoice – Giải pháp nâng cao năng suất xử lý công việc cho Kế Toán

MISA meInvoice cung cấp giải pháp quản lý hóa đơn đầu vào khoa học, chính xác giúp kế toán giảm 80% thời gian xử lý hóa đơn đầu vào bằng những tính năng vượt trội dưới đây:

- Tự động tra cứu hóa đơn

MISA meInvoice phân tích hóa đơn đầu vào tự động tra cứu và tải hóa đơn từ email nhận được từ nhà cung cấp, tự động đọc hóa đơn từ ảnh chụp, file hóa đơn có sẵn.

- Tự động phân tích và kiểm tra hóa đơn

Tự động phân tích, kiểm tra thông tin hóa đơn, trạng thái hoạt động của người bán – đảm bảo tính hợp pháp, hợp lệ của hóa đơn.

- Tự động đồng bộ với phần mềm kế toán

Tự động đồng bộ với phần mềm kế toán, giúp kế toán tiết kiệm thời gian nhập liệu thủ công mỗi khi phát sinh hóa đơn đầu vào.

- Tự động lưu trữ và quản lý hóa đơn tập trung

Toàn bộ hóa đơn đầu vào được lưu trữ tập trung trên cùng một địa chỉ duy nhất giúp kế toán dễ dàng tìm kiếm, quản lý hóa đơn.

Doanh nghiệp nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn đầu vào MISA Meinvoice trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

>>> Có thể bạn quan tâm:

- Hướng dẫn phân quyền sử dụng trên phần mềm hóa đơn đầu vào MISA Meinvoice

- Những khó khăn của Kế toán khi quản lý hóa đơn đầu vào bằng excel

- Vai trò phần mềm hóa đơn đầu vào trong công tác quản lý doanh nghiệp

- Hướng dẫn chuyển hóa và quản lý hóa đơn điện tử đầu vào trên phần mềm MISA meInvoice

- Kế toán xử lý hóa đơn đầu vào bị mất như thế nào để giữ được lợi ích doanh nghiệp?

- Hướng dẫn chi tiết cách xử lý hóa đơn đầu vào kê khai 2 lần trên MISA Meinvoice