Thông tin chi tiết về mẫu biên bản thu hồi hóa đơn để xử lý các hóa đơn sai sót, tuân thủ quy định pháp luật Việt Nam. Tham khảo ngay

1. Khi nào cần lập biên bản thu hồi hóa đơn?

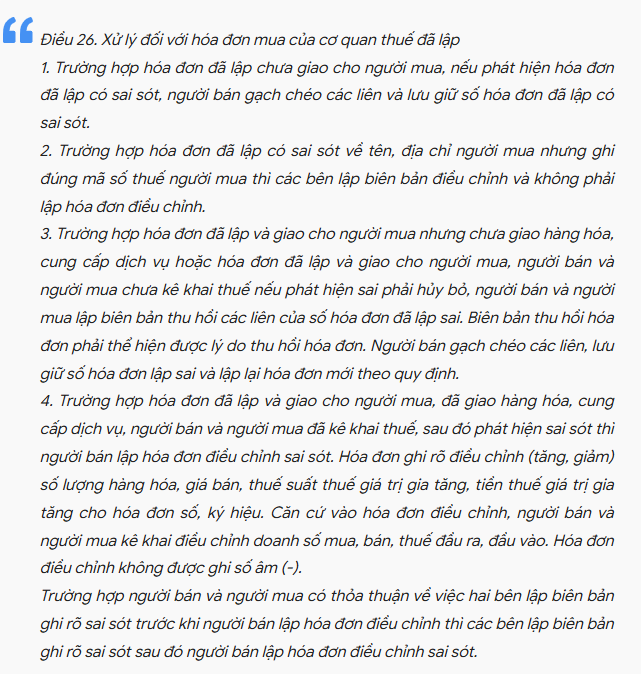

Theo khoản 3, Điều 26 Nghị định 123/2020/NĐ-CP, việc thu hồi hóa đơn đã lập chỉ áp dụng với hóa đơn do cơ quan thuế đặt in khi có sai sót. Các trường hợp:

- Hóa đơn đã giao cho người mua nhưng chưa giao hàng hóa, dịch vụ: Lập biên bản thu hồi nêu lý do, gạch chéo các liên, lưu giữ hóa đơn sai và lập hóa đơn mới.

- Hóa đơn đã giao nhưng chưa kê khai thuế: Lập biên bản thu hồi nêu lý do, gạch chéo các liên, lưu giữ hóa đơn sai và lập hóa đơn mới.

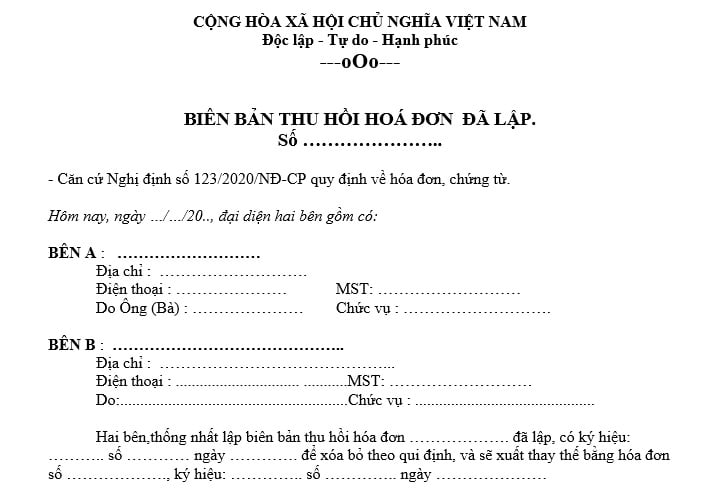

2. Mẫu biên bản thu hồi hóa đơn mới hiện nay

Mẫu biên bản thu hồi hóa đơn bạn có thể tham khảo và tải về sử dụng TẠI ĐÂY

Lưu ý quan trọng khi lập biên bản thu hồi hóa đơn

- Cung cấp thông tin đầy đủ: Bao gồm thông tin liên hệ (email, số điện thoại) của các bên và nhà cung cấp dịch vụ hóa đơn điện tử.

- Không có mẫu chuẩn cố định: Hiện không có văn bản phát luật nào ban hành mẫu chuẩn, nhưng biên bản thu hồi hóa đơn phải thể hiện rõ lý do và chữ ký hai bên.

- Cập nhật 2025: Từ 01/6/2025, sử dụng thêm mẫu bảng kê 01/BK-ĐCTT (Nghị định 70/2025/NĐ-CP) nếu thu hồi nhiều hóa đơn.

Khách hàng có nhu cầu được hỗ trợ về quy định hóa đơn điện tử hoặc dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc đăng ký: