Ngày 30 tháng 06 năm 2026, Chính phủ ban hành Nghị định số 252/2026/NĐ-CP quy định chi tiết một số điều và biện pháp thi hành Luật Quản lý thuế năm 2025; văn bản có hiệu lực thi hành kể từ ngày 01 tháng 07 năm 2026. Hãy cùng tìm hiểu chi tiết những điểm mới ĐÁNG CHÚ Ý trong bài viết tổng hợp dưới đây của MISA meInvoice.

1. Tổng quan về Nghị định 252/2026/NĐ-CP

» Tải file Nghị định 252/2026/NĐ-CP – Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế: TẠI ĐÂY

| Loại văn bản | Nghị định |

| Số, ký hiệu | 252/2026/NĐ-CP |

| Tổ chức ban hành | Chính phủ |

| Ngày ban hành | 30-06-2026 |

| Ngày có hiệu lực thi hành | 01-07-2026 |

| Trích yếu | Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế |

| Tải Nghị định |

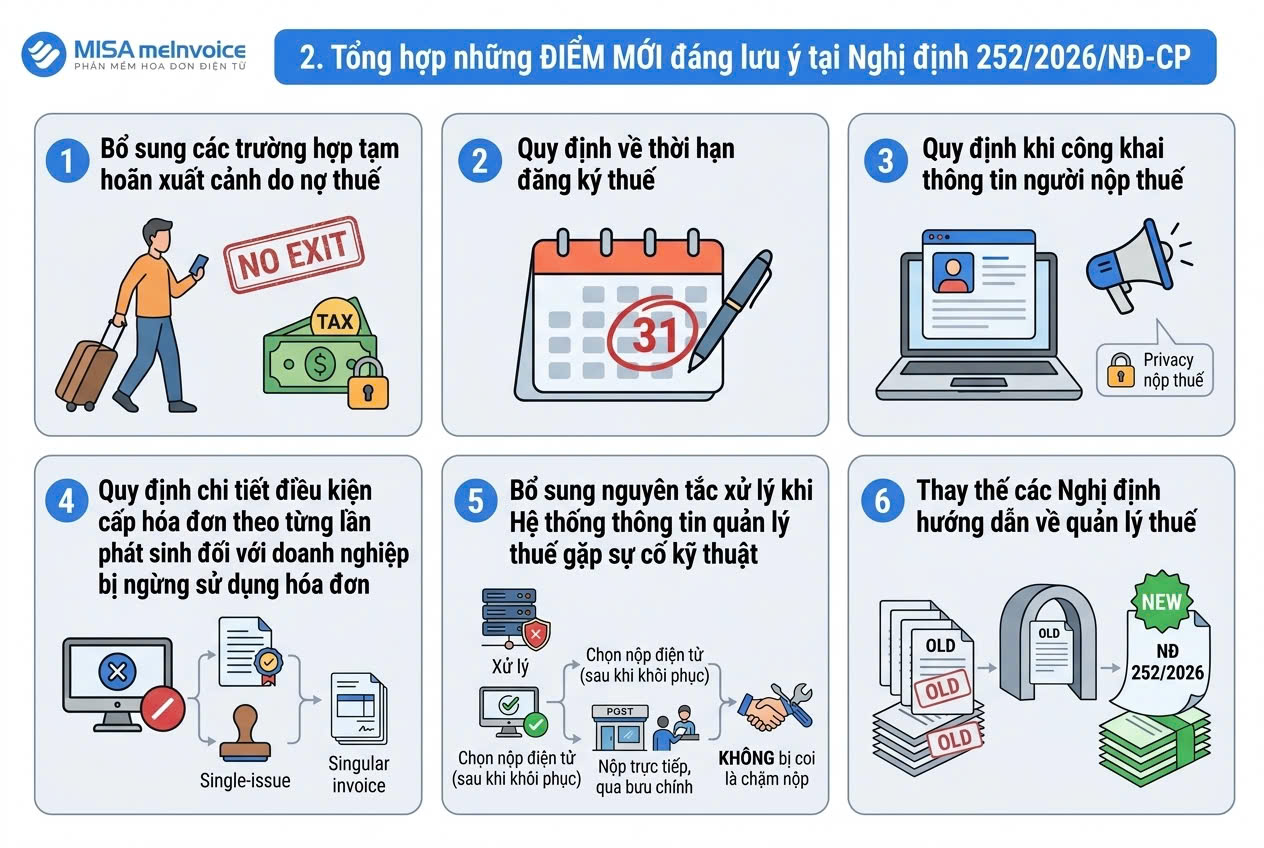

2. Tổng hợp những ĐIỂM MỚI đáng lưu ý tại Nghị định 252/2026/NĐ-CP

✅ (1) Bổ sung các trường hợp tạm hoãn xuất cảnh do nợ thuế

Theo quy định tại Nghị định 252/2026/NĐ-CP, các trường hợp tạm hoãn xuất cảnh liên quan đến nợ thuế bao gồm:

- Cá nhân kinh doanh, chủ hộ kinh doanh thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, có số tiền thuế nợ từ 50.000.000 đồng trở lên, và khoản nợ này đã quá thời hạn nộp từ 120 ngày trở lên.

- Cá nhân là chủ sở hữu hưởng lợi của doanh nghiệp theo quy định của Luật Doanh nghiệp, hoặc cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, có số tiền thuế nợ từ 500.000.000 đồng trở lên, và khoản nợ này đã quá thời hạn nộp từ 120 ngày trở lên.

- Cá nhân kinh doanh, chủ hộ kinh doanh, hoặc cá nhân là chủ sở hữu hưởng lợi của doanh nghiệp theo quy định của Luật Doanh nghiệp, hoặc cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp cơ quan quản lý thuế có đủ căn cứ xác định và đã ban hành thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định; sau 120 ngày kể từ ngày ban hành thông báo, nếu không thực hiện thủ tục khôi phục mã số thuế hoặc chấm dứt hiệu lực mã số thuế theo quy định thì thuộc trường hợp bị tạm hoãn xuất cảnh.

- Cá nhân là người nước ngoài có số tiền thuế nợ quá thời hạn nộp theo quy định mà chưa hoàn thành nghĩa vụ nộp thuế.

- Cá nhân là người Việt Nam xuất cảnh để định cư ở nước ngoài, hoặc cá nhân là người Việt Nam định cư ở nước ngoài trước khi xuất cảnh từ Việt Nam có số tiền thuế nợ quá thời hạn nộp theo quy định mà chưa hoàn thành nghĩa vụ nộp thuế.

So với Điều 3 Nghị định 49/2025/NĐ-CP quy định trước đây, Nghị định 252/2026/NĐ-CP đã mở rộng đối tượng bị tạm hoãn xuất cảnh do nợ thuế, trong đó bổ sung trường hợp: “Cá nhân là người nước ngoài có số tiền thuế nợ quá thời hạn nộp theo quy định mà chưa hoàn thành nghĩa vụ nộp thuế.”

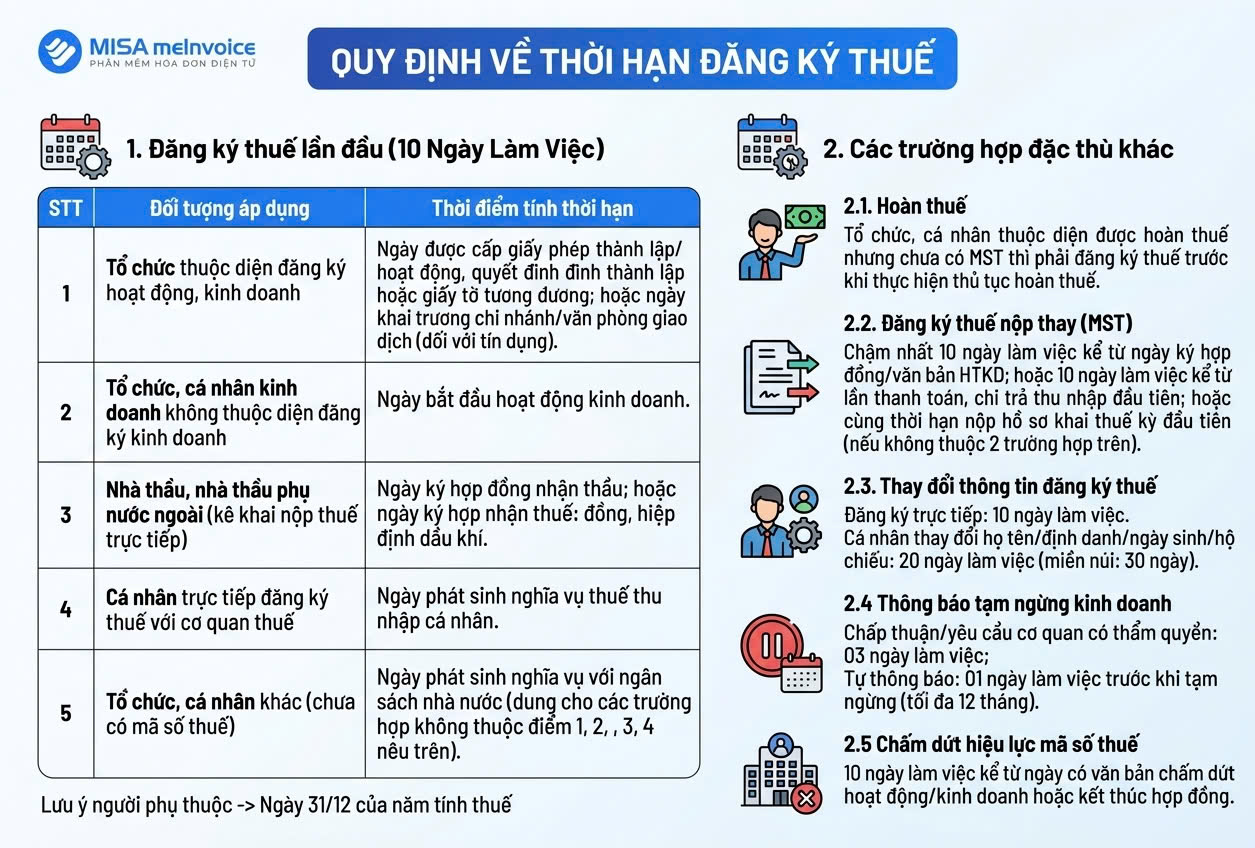

✅ (2) Quy định về thời hạn đăng ký thuế

Theo Nghị định 252/2026/NĐ-CP, đối với người nộp thuế thuộc đối tượng đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại khoản 3 Điều 10 Luật Quản lý thuế, thời hạn đăng ký thuế được xác định như sau:

2.1. Đăng ký thuế lần đầu

Thời hạn đăng ký thuế lần đầu là 10 ngày làm việc, kể từ ngày phát sinh một trong các sự kiện sau đây:

| STT | Đối tượng áp dụng | Thời điểm tính thời hạn (Kể từ ngày…) |

| 1 | Tổ chức thuộc diện đăng ký hoạt động, kinh doanh | Ngày được cấp giấy phép thành lập/hoạt động, quyết định thành lập hoặc giấy tờ tương đương; hoặc ngày khai trương chi nhánh/văn phòng giao dịch (đối với tổ chức tín dụng). |

| 2 | Tổ chức, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh | Ngày bắt đầu hoạt động kinh doanh. |

| 3 | Nhà thầu, nhà thầu phụ nước ngoài (kê khai nộp thuế trực tiếp) | Ngày ký hợp đồng nhận thầu; hoặc ngày ký hợp đồng, hiệp định dầu khí. |

| 4 | Cá nhân trực tiếp đăng ký thuế với cơ quan thuế | Ngày phát sinh nghĩa vụ thuế thu nhập cá nhân. |

| 5 | Tổ chức, cá nhân khác (chưa có mã số thuế) | Ngày phát sinh nghĩa vụ với ngân sách nhà nước (áp dụng cho các trường hợp không thuộc điểm 1, 2, 3, 4 nêu trên). |

2.2. Các trường hợp khác

Theo Nghị định 252/2026/NĐ-CP, thời hạn thực hiện một số thủ tục về đăng ký thuế được quy định như sau:

- Tổ chức, cá nhân thuộc diện được hoàn thuế nhưng chưa có mã số thuế thì phải đăng ký thuế trước khi thực hiện thủ tục hoàn thuế.

- Trường hợp đăng ký thuế để cấp mã số thuế nộp thay (khoản 4 Điều 11 Luật Quản lý thuế):

-

- Chậm nhất 10 ngày làm việc kể từ ngày ký hợp đồng/văn bản hợp tác kinh doanh; hoặc

- Chậm nhất 10 ngày làm việc kể từ lần thanh toán, chi trả thu nhập đầu tiên nếu không ký hợp đồng; hoặc

- Cùng thời hạn nộp hồ sơ khai thuế của kỳ tính thuế đầu tiên (nếu không thuộc 2 trường hợp trên).

- Trường hợp đăng ký thuế lần đầu qua hồ sơ khai thuế có tích hợp thông tin đăng ký thuế: thực hiện cùng thời hạn nộp hồ sơ khai thuế của kỳ tính thuế đầu tiên.

- Tổ chức, cá nhân chi trả thu nhập đăng ký thay:

-

- Cho cá nhân có thu nhập: chậm nhất ngày cuối cùng của thời hạn nộp hồ sơ khai thuế TNCN của kỳ đầu tiên phát sinh chi trả;

- Cho người phụ thuộc: chậm nhất ngày 31/12 của năm tính thuế.

- Thay đổi thông tin đăng ký thuế:

-

- Đăng ký trực tiếp: 10 ngày làm việc kể từ ngày phát sinh thay đổi;

- Cá nhân thay đổi họ tên/định danh/ngày sinh/hộ chiếu: 20 ngày làm việc (riêng khu vực miền núi vùng cao, biên giới, hải đảo: 30 ngày) kể từ thời điểm thông tin thay đổi.

- Thông báo tạm ngừng kinh doanh:

-

- Trường hợp cơ quan có thẩm quyền chấp thuận/yêu cầu: cơ quan đó gửi văn bản cho cơ quan thuế trong 03 ngày làm việc;

- Trường hợp tự thông báo: người nộp thuế thông báo chậm nhất 01 ngày làm việc trước khi tạm ngừng; cơ quan thuế xác nhận trong 02 ngày làm việc; mỗi lần tạm ngừng không quá 12 tháng.

- Chấm dứt hiệu lực mã số thuế: nộp hồ sơ trong 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động/chấm dứt kinh doanh hoặc ngày kết thúc hợp đồng.

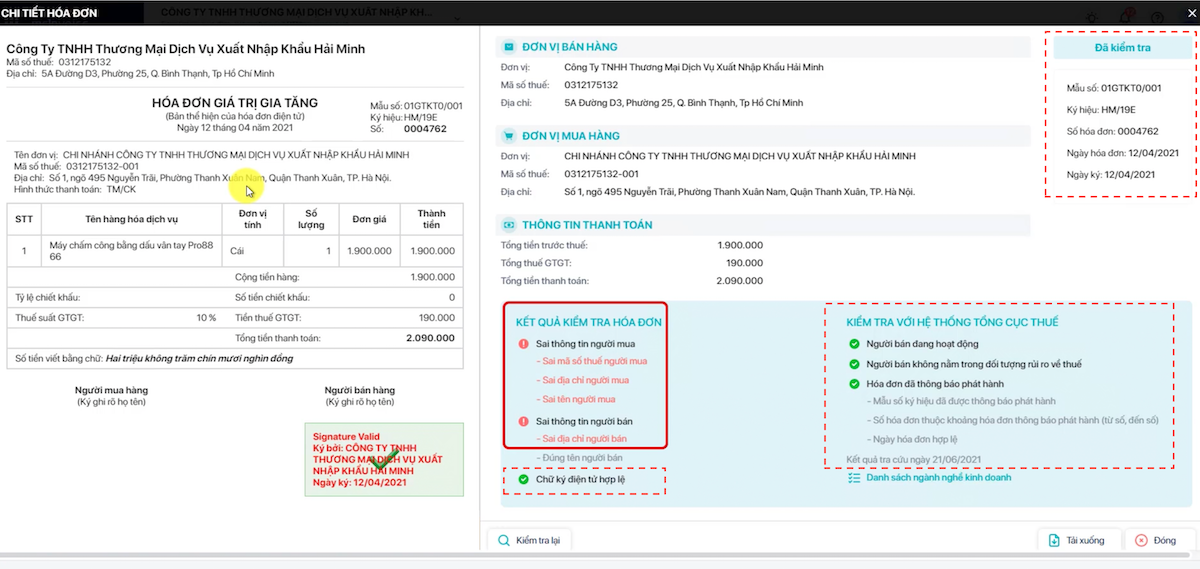

Phần mềm hóa đơn điện tử MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

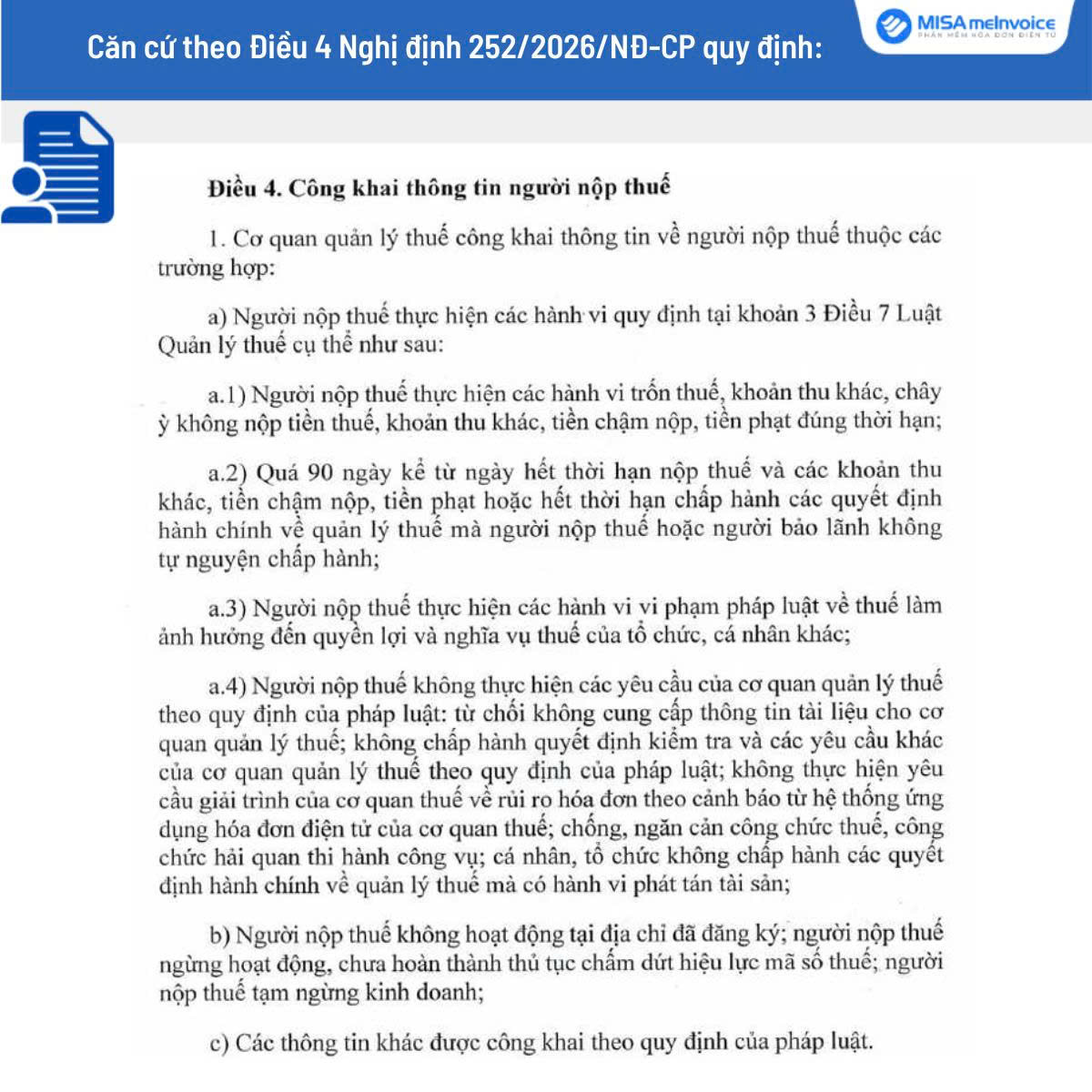

✅ (3) Quy định khi công khai thông tin người nộp thuế

Ngoài các quy định về tạm hoãn xuất cảnh và đăng ký thuế, Nghị định 252/2026/NĐ-CP bổ sung quy định nhằm bảo vệ dữ liệu cá nhân trong trường hợp cơ quan thuế công khai thông tin người nộp thuế.

Theo Điều 4 Nghị định 252/2026/NĐ-CP, khi công khai thông tin về chủ doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, thành viên hợp danh, người đại diện theo pháp luật của doanh nghiệp, cá nhân kinh doanh, chủ hộ kinh doanh, cơ quan thuế chỉ được công khai họ và tên và 04 ký tự cuối của số định danh cá nhân (số căn cước công dân hoặc số hộ chiếu); các ký tự còn lại phải được che, mã hóa.

Đồng thời, Nghị định quy định cơ quan thuế công khai thông tin đối với người nộp thuế khi quá 90 ngày kể từ ngày hết hạn nộp mà không tự nguyện chấp hành. Trường hợp rủi ro về hóa đơn, hệ thống thông tin quản lý thuế tự động gửi cảnh báo đến người mua. Khi người nộp thuế hoàn thành nghĩa vụ, hệ thống tự động cập nhật trạng thái, người nộp thuế không phải đề nghị gỡ tên.

✅ (4) Quy định chi tiết điều kiện cấp hóa đơn theo từng lần phát sinh đối với doanh nghiệp bị ngừng sử dụng hóa đơn

Trong nhóm quy định về cưỡng chế thi hành quyết định hành chính về quản lý thuế, Nghị định 252/2026/NĐ-CP tiếp tục kế thừa và làm rõ cơ chế cho phép doanh nghiệp đang bị cưỡng chế ngừng sử dụng hóa đơn vẫn được sử dụng hóa đơn theo từng lần phát sinh.

Theo đó, doanh nghiệp đang bị áp dụng biện pháp cưỡng chế ngừng sử dụng hóa đơn nhưng có nhu cầu xuất hóa đơn thì được cơ quan thuế xem xét cho tiếp tục sử dụng hóa đơn theo từng lần phát sinh, với điều kiện phải nộp ngay tối thiểu 18% tổng giá trị thanh toán trên hóa đơn vào ngân sách nhà nước trước khi được cấp.

Trường hợp được chấp thuận sử dụng hóa đơn theo từng lần phát sinh, cơ quan thuế đồng thời tạm dừng biện pháp cưỡng chế trích tiền từ tài khoản và phong tỏa tài khoản, cụ thể:

- Thời hạn tạm dừng: 10 ngày làm việc.

- Số tiền tạm dừng: tương ứng bằng tổng giá trị thanh toán trên hóa đơn được sử dụng.

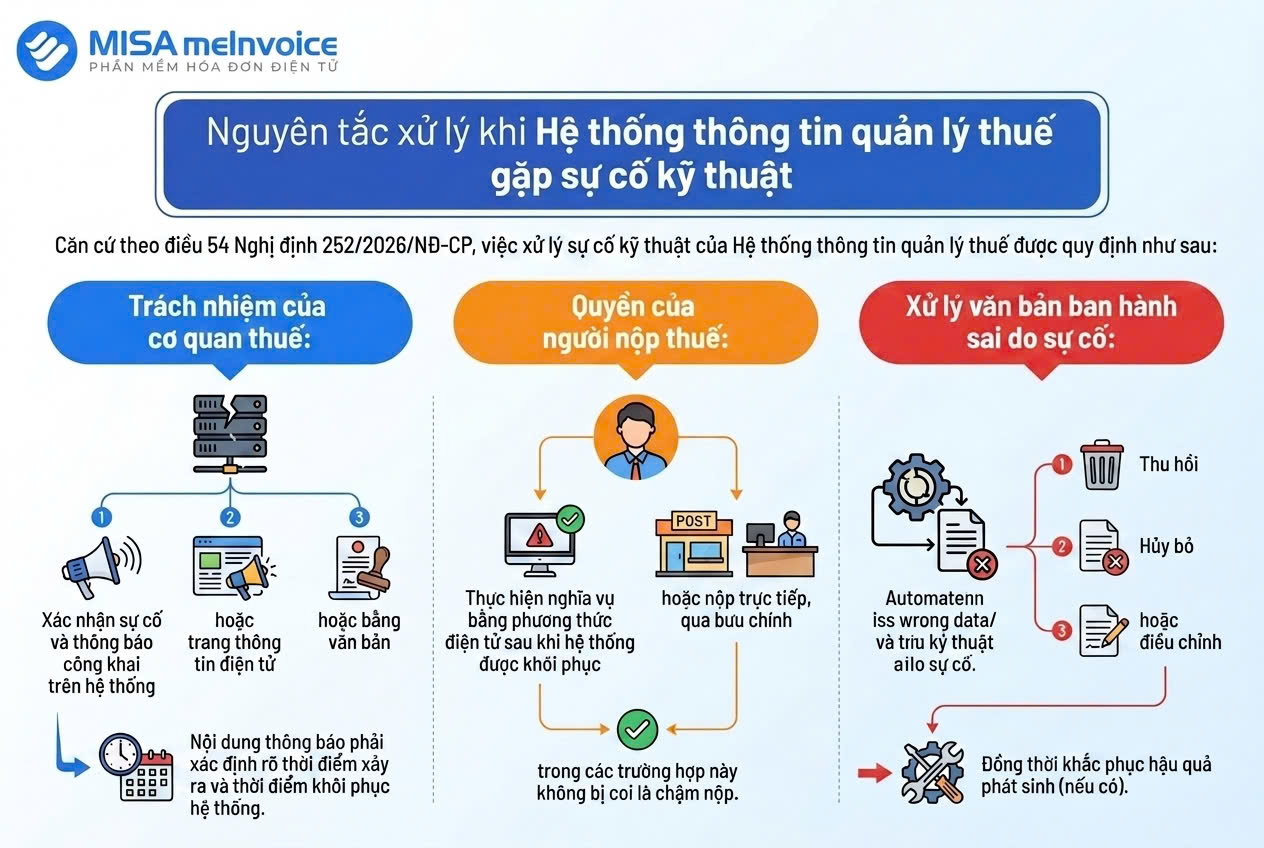

✅ (5) Bổ sung nguyên tắc xử lý khi Hệ thống thông tin quản lý thuế gặp sự cố kỹ thuật

Căn cứ theo điều 54 Nghị định 252/2026/NĐ-CP, việc xử lý sự cố kỹ thuật của Hệ thống thông tin quản lý thuế được quy định như sau:

- Trách nhiệm của cơ quan thuế:

Khi phát sinh sự cố khiến người nộp thuế không thể thực hiện nghĩa vụ đúng hạn, cơ quan thuế phải xác nhận sự cố và thông báo công khai trên hệ thống, trang thông tin điện tử hoặc bằng văn bản; nội dung thông báo phải xác định rõ thời điểm xảy ra và thời điểm khôi phục hệ thống.

- Quyền của người nộp thuế:

Người nộp thuế được lựa chọn thực hiện nghĩa vụ bằng phương thức điện tử sau khi hệ thống được khôi phục hoặc nộp trực tiếp, qua bưu chính; trong các trường hợp này không bị coi là chậm nộp.

- Xử lý văn bản ban hành sai do sự cố:

Trường hợp hệ thống tự động ban hành thông báo, quyết định sai do lỗi kỹ thuật, dữ liệu hoặc hệ thống, cơ quan thuế phải thu hồi, hủy bỏ hoặc điều chỉnh, đồng thời khắc phục hậu quả phát sinh (nếu có).

✅ (6) Thay thế các Nghị định hướng dẫn về quản lý thuế

Cùng với việc bổ sung các quy định mới, Nghị định 252/2026/NĐ-CP đồng thời thay thế nhiều Nghị định hướng dẫn Luật Quản lý thuế trước đây. Việc hợp nhất các quy định đang phân tán tại nhiều văn bản vào một Nghị định thống nhất nhằm bảo đảm tính tập trung, đồng bộ của hệ thống pháp luật về quản lý thuế, đồng thời tạo thuận lợi cho việc tra cứu và áp dụng.

Các Nghị định bị thay thế bao gồm:

- Nghị định 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều của Luật Quản lý thuế 2019.

- Nghị định 91/2022/NĐ-CP ngày 30/10/2022 sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP.

- Nghị định 49/2025/NĐ-CP ngày 28/02/2025 quy định về ngưỡng áp dụng tạm hoãn xuất cảnh.

- Nghị định 117/2025/NĐ-CP ngày 09/6/2025 quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân.

- Nghị định 373/2025/NĐ-CP ngày 31/12/2025 sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP.

Phần mềm MISA meInvoice sẵn sàng đáp ứng các quy định pháp luật mới

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp & hộ kinh doanh bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền.

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: