Thông tin chi tiết về điều kiện, thủ tục hưởng miễn thuế thu nhập doanh nghiệp giúp tối ưu hóa dòng tiền và gia tăng lợi thế cạnh tranh đồng thời thúc đẩy quá trình chuyển đổi số và chuẩn hóa quản trị tại các doanh nghiệp nhỏ và vừa. Tham khảo ngay

1. Các trường hợp được miễn thuế thu nhập doanh nghiệp

1.1. Doanh nghiệp thành lập mới từ hộ kinh doanh

Căn cứ theo khoản 4 điều 15 Luật Thuế thu nhập doanh nghiệp 2025 có hiệu lực từ 01/10/2025 quy định:

4. Doanh nghiệp quy định tại khoản 2, khoản 3 Điều 10 của Luật này thành lập mới từ hộ kinh doanh được miễn thuế thu nhập doanh nghiệp trong 02 năm liên tục kể từ khi có thu nhập chịu thuế.

Ngoài ra, căn cứ theo quy định tại khoản 2 và khoản 3 Luật Thuế TNDN 2025 quy định về các mức thuế suất như sau:

1. Thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp quy định tại các khoản 2, 3 và 4 Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 và đối tượng được ưu đãi về thuế suất quy định tại Điều 13 Luật Thuế thu nhập doanh nghiệp 2025.

2. Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

3. Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% quy định tại khoản 2, khoản 3 Điều này là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề. Việc xác định tổng doanh thu làm căn cứ áp dụng thực hiện theo quy định của Chính phủ.

Căn cứ các quy định nêu trên, kể từ ngày 01/10/2025, doanh nghiệp thành lập mới trên cơ sở chuyển đổi từ hộ kinh doanh được áp dụng chính sách miễn thuế Thu nhập doanh nghiệp (TNDN) trong thời hạn 02 năm liên tục, cụ thể đối với các trường hợp sau:

- Trường hợp doanh thu không quá 03 tỷ đồng/năm: Sau thời gian miễn thuế, doanh nghiệp được áp dụng mức thuế suất thuế TNDN ưu đãi là 15%.

- Trường hợp doanh thu từ trên 03 tỷ đồng đến tối đa 50 tỷ đồng/năm: Sau thời gian miễn thuế, doanh nghiệp được áp dụng mức thuế suất thuế TNDN ưu đãi là 17%.

Đối với các trường hợp hộ kinh doanh chuyển đổi lên doanh nghiệp có tổng doanh thu vượt quá 50 tỷ đồng/năm sẽ không thuộc đối tượng được hưởng chính sách miễn thuế TNDN nêu trên. Doanh nghiệp có trách nhiệm thực hiện kê khai và nộp thuế với mức thuế suất theo quy định của pháp luật.

Luật Thuế thu nhập doanh nghiệp năm 2025 chính thức có hiệu lực thi hành từ ngày 01/10/2025 và được áp dụng bắt đầu từ kỳ tính thuế TNDN năm 2025.

Đồng hành cùng doanh nghiệp khi chuyển đổi từ Hộ kinh doanh lên doanh nghiệp, MISA dành tặng ưu đãi 40% Hóa đơn điện tử – Chữ ký số và 1 tháng dùng oneAI miễn phí dành riêng cho Hộ kinh doanh chuyển đổi lên DN.

1.2. Doanh nghiệp nhỏ và vừa mới thành lập

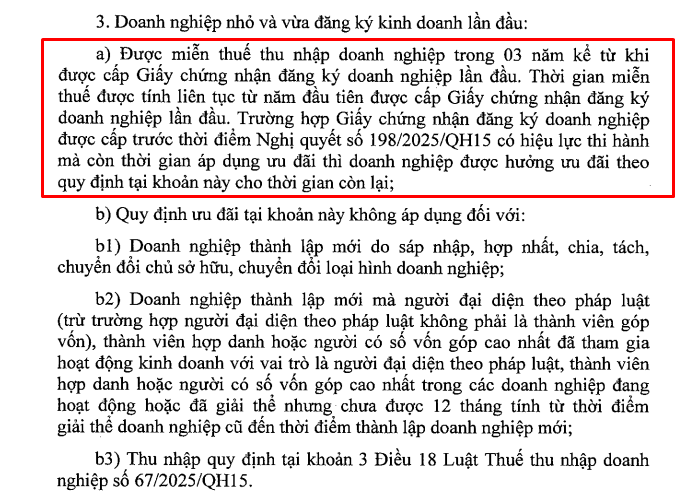

Căn cứ theo khoản 3 điều 7 Nghị định 20/2026/NĐ-CP ban hành ngày 15/01/2026 hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 quy định:

Nghị định 20/2026/NĐ-CP cũng nêu rõ, ưu đãi miễn thuế TNDN trong 3 năm kể từ khi nhận được Giấy chứng nhận đăng ký doanh nghiệp lần đầu đối với doanh nghiệp nhỏ và vừa sẽ không áp dụng với:

- Doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu hoặc loại hình doanh nghiệp.

- Doanh nghiệp mới mà người đại diện theo pháp luật (trừ trường hợp không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã từng giữ vai trò tương tự trong doanh nghiệp khác vẫn đang hoạt động, hoặc doanh nghiệp đã giải thể nhưng chưa đủ 12 tháng kể từ khi giải thể đến khi thành lập doanh nghiệp mới.

- Thu nhập thuộc diện quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15.

Cũng theo quy định tại Tiết 2.1 tiểu mục 2 Mục III Nghị quyết số 68-NQ/TW năm 2025, doanh nghiệp nhỏ và vừa được áp dụng chính sách miễn thuế Thu nhập doanh nghiệp (TNDN) trong thời hạn 03 năm đầu kể từ ngày thành lập.

Về tiêu chí xác định đối tượng thụ hưởng, căn cứ theo Điều 4 Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017, việc phân loại doanh nghiệp nhỏ và vừa được thực hiện theo các nguyên tắc cụ thể như sau:

- Doanh nghiệp nhỏ và vừa (bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa) là cơ sở kinh doanh có số lượng lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người; đồng thời phải thỏa mãn một trong hai điều kiện sau:

-

- Tổng nguồn vốn không vượt quá 100 tỷ đồng.

- Tổng doanh thu của năm trước liền kề không vượt quá 300 tỷ đồng.

- Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được xác định dựa trên tính chất đặc thù của từng lĩnh vực cụ thể, bao gồm: Nông nghiệp, lâm nghiệp, thủy sản; Công nghiệp và xây dựng; Thương mại và dịch vụ.

Ngoài ra, căn cứ theo điều 5 Nghị định 80/2021/NĐ-CP quy định về tiêu chí xác định các loại doanh nghiệp vừa và nhỏ được miễn thuế TNDN trong 3 năm đầu như sau:

| Loại hình doanh nghiệp | Lĩnh vực hoạt động | Số lao động tham gia BHXH bình quân năm | Tổng doanh thu tối đa (năm) | Hoặc Tổng nguồn vốn tối đa (năm) |

| 1. Doanh nghiệp siêu nhỏ | – Nông nghiệp, lâm nghiệp, thủy sản

– Công nghiệp và xây dựng |

Không quá 10 người | Không quá 3 tỷ đồng | Không quá 3 tỷ đồng |

| – Thương mại và dịch vụ | Không quá 10 người | Không quá 10 tỷ đồng | Không quá 3 tỷ đồng | |

| 2. Doanh nghiệp nhỏ | – Nông nghiệp, lâm nghiệp, thủy sản

– Công nghiệp và xây dựng |

Không quá 100 người | Không quá 50 tỷ đồng | Không quá 20 tỷ đồng |

| – Thương mại và dịch vụ | Không quá 50 người | Không quá 100 tỷ đồng | Không quá 50 tỷ đồng | |

| 3. Doanh nghiệp vừa | – Nông nghiệp, lâm nghiệp, thủy sản

– Công nghiệp và xây dựng |

Không quá 200 người | Không quá 200 tỷ đồng | Không quá 100 tỷ đồng |

| – Thương mại và dịch vụ | Không quá 100 người | Không quá 300 tỷ đồng | Không quá 100 tỷ đồng |

| Có thể bạn quan tâm?

|

2. Thủ tục hồ sơ miễn thuế TNDN chi tiết

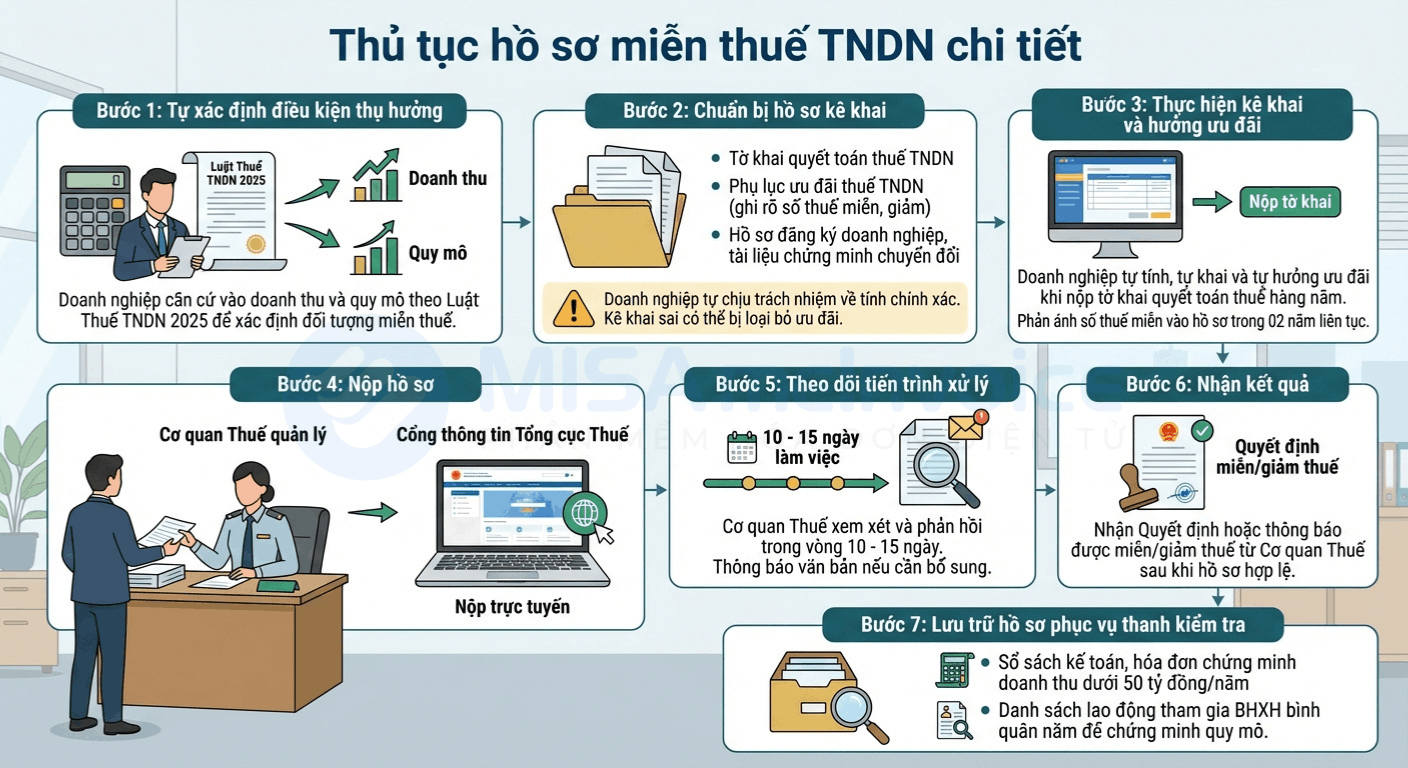

Dưới đây là hướng dẫn chi tiết các bước để doanh nghiệp chuyển đổi từ hộ kinh doanh được hưởng chế độ miễn thuế Thu nhập doanh nghiệp (TNDN):

- Bước 1: Tự xác định điều kiện thụ hưởng

Doanh nghiệp căn cứ vào doanh thu và quy mô theo Luật Thuế TNDN 2025 để xác định doanh nghiệp mình có thuộc đối tượng miễn thuế TNDN theo quy định hay không.

- Bước 2: Chuẩn bị hồ sơ kê khai

Trường hợp doanh nghiệp tự xác định doanh nghiệp thuộc đối tượng được miễn thuế TNDN, hồ sơ miễn giảm thuế gồm:

-

- Tờ khai quyết toán thuế TNDN theo mẫu quy định hiện hành.

- Phụ lục ưu đãi thuế TNDN (mẫu kèm theo tờ khai quyết toán thuế), trong đó ghi rõ số thuế được miễn, giảm theo quy định của Luật Thuế TNDN 2025.

- Hồ sơ đăng ký doanh nghiệp và tài liệu chứng minh việc chuyển đổi từ hộ kinh doanh.

Doanh nghiệp tự chịu trách nhiệm về tính chính xác của hồ sơ miễn giảm thuế. Trường hợp nếu kê khai sai hoặc thiếu căn cứ có thể bị Cơ quan Thuế loại bỏ ưu đãi miễn giảm thuế và truy thu.

- Bước 3: Thực hiện kê khai và hưởng ưu đãi

-

- Doanh nghiệp thực hiện cơ chế tự tính, tự khai và tự hưởng ưu đãi thuế TNDN khi nộp tờ khai quyết toán thuế hàng năm.

- Trong thời gian 02 năm miễn thuế liên tục, doanh nghiệp phản ánh số thuế được miễn vào hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

- Bước 4: Nộp hồ sơ

Doanh nghiệp nộp trực tiếp hồ sơ tại cơ quan Thuế quản lý hoặc nộp trực tuyến tại Cổng thông tin Tổng cục Thuế.

- Bước 5: Theo dõi tiến trình xử lý

Cơ quan Thuế thực hiện xem xét hồ sơ và phản hồi lại doanh nghiệp trong vòng 10 – 15 ngày làm việc kể từ khi nhận hồ sơ. Trường hợp hồ sơ sai sót hoặc cần bổ sung sẽ thông báo bằng văn bản cho doanh nghiệp.

- Bước 6: Nhận kết quả

Sau khi xem xét và hồ sơ hợp lệ, doanh nghiệp nhận Quyết định hoặc thông báo được miễn/giảm thuế từ Cơ quan Thuế.

- Bước 7: Lưu trữ hồ sơ phục vụ thanh kiểm tra

-

- Doanh nghiệp duy trì hệ thống sổ sách kế toán, hóa đơn, chứng từ chứng minh doanh thu không vượt quá ngưỡng 50 tỷ đồng/năm.

- Lưu giữ danh sách lao động tham gia Bảo hiểm xã hội bình quân năm để chứng minh quy mô doanh nghiệp nhỏ và vừa theo quy định tại Nghị định 80/2021/NĐ-CP.

3. Một số lưu ý khi áp dụng miễn thuế TNDN

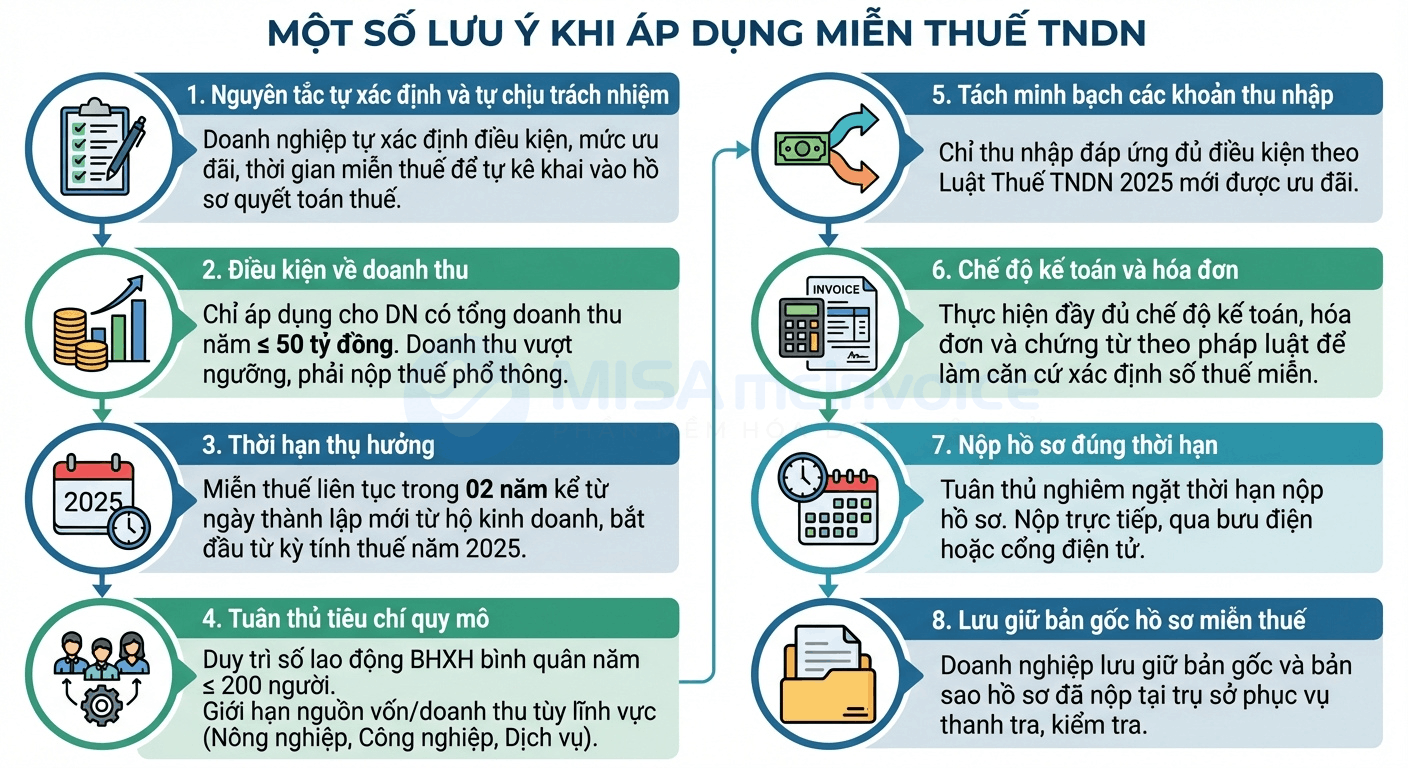

Khi áp dụng miễn thuế TNDN, doanh nghiệp cần lưu ý một số vấn đề sau:

- Nguyên tắc tự xác định và tự chịu trách nhiệm: Doanh nghiệp có nghĩa vụ tự xác định các điều kiện ưu đãi, mức thuế suất ưu đãi và thời gian miễn thuế để tự kê khai vào hồ sơ quyết toán thuế.

- Điều kiện về doanh thu: Chính sách miễn thuế chỉ áp dụng đối với doanh nghiệp có tổng doanh thu năm không vượt quá 50 tỷ đồng; trường hợp doanh thu vượt ngưỡng này, doanh nghiệp phải thực hiện nộp thuế theo quy định phổ thông.

- Thời hạn thụ hưởng: Ưu đãi miễn thuế được áp dụng liên tục trong 02 năm kể từ ngày thành lập mới từ hộ kinh doanh và áp dụng bắt đầu từ kỳ tính thuế năm 2025.

- Tuân thủ tiêu chí quy mô: Doanh nghiệp phải duy trì các tiêu chí về số lao động tham gia bảo hiểm xã hội bình quân năm (không quá 200 người) và các giới hạn về nguồn vốn hoặc doanh thu tùy theo từng lĩnh vực cụ thể (Nông nghiệp, Công nghiệp hay Dịch vụ).

- Tách minh bạch các khoản thu nhập: Trường hợp doanh nghiệp có nhiều hoạt động kinh doanh, chỉ những thu nhập đáp ứng đủ điều kiện theo quy định của Luật Thuế TNDN 2025 mới được áp dụng ưu đãi.

- Chế độ kế toán và hóa đơn: Doanh nghiệp phải thực hiện đầy đủ chế độ kế toán, hóa đơn và chứng từ theo quy định của pháp luật để làm căn cứ xác định số thuế được miễn

- Nộp hồ sơ đúng thời hạn: Thực hiện tuân thủ nghiêm ngặt thời hạn nộp hồ sơ theo quy định để tránh bị từ chối quyền lợi ưu đãi và bị xử phạt vi phạm hành chính. Hồ sơ có thể nộp trực tiếp, qua bưu điện hoặc cổng điện tử của cơ quan thuế.

- Lưu giữ bản gốc hồ sơ miễn thuế: Doanh nghiệp có trách nhiệm lưu giữ bản gốc và bản sao hồ sơ đã nộp tại trụ sở để phục vụ công tác thanh tra, kiểm tra hoặc giải trình khi có vướng mắc.

Việc nắm vững các quy định về miễn thuế thu nhập doanh nghiệp không chỉ giúp đơn vị tối ưu hóa chi phí vận hành mà còn đảm bảo tính tuân thủ pháp luật trong suốt quá trình hoạt động. Hy vọng những hướng dẫn chi tiết về hồ sơ và thủ tục trên đây đã cung cấp cho bạn lộ trình thực hiện rõ ràng để bảo vệ tối đa quyền lợi của doanh nghiệp. Đừng quên thường xuyên cập nhật các văn bản pháp luật mới nhất để áp dụng chính sách ưu đãi một cách chính xác và hiệu quả nhất!

2️⃣ Chữ ký số: Linh hoạt, bảo mật – ký duyệt mọi giao dịch nhanh, không giới hạn không gian.

3️⃣ oneAI: Trợ lý AI siêu thông minh – CEO kiểm soát, quản trị và tăng tốc vận hành số hóa doanh nghiệp dễ dàng.