Dưới đây là hướng dẫn chi tiết cách tra cứu nợ thuế doanh nghiệp online chính xác, nhanh chóng và thuận tiện nhất hiện nay. Doanh nghiệp có thể chủ động kiểm tra thông tin thuế ngay tại cổng điện tử của cơ quan thuế hoặc qua ứng dụng eTax Mobile. Việc tra cứu nợ thuế doanh nghiệp online giúp tăng tính minh bạch và hạn chế rủi ro phát sinh nghĩa vụ thuế.

1. Điều kiện tra nợ thuế doanh nghiệp

Để tra nợ thuế doanh nghiệp cần đáp ứng các điều kiện sau:

- Doanh nghiệp đang hoạt động, được cấp mã số thuế và có đăng ký tại cơ quan thuế quản lý trực tiếp.

- Doanh nghiệp đã đăng ký sử dụng dịch vụ khai thuế điện tử hoặc dịch vụ tra cứu thông tin thuế trực tuyến với Tổng cục Thuế, có tài khoản đăng nhập hợp lệ trên cổng thông tin điện tử của Tổng cục Thuế.

- Doanh nghiệp không thuộc trường hợp ngừng hoạt động, giải thể, phá sản, hoặc bị Cơ quan Thuế tạm dừng hiệu lực mã số thuế. Các thông tin pháp lý và đăng ký doanh nghiệp phải được cập nhật chính xác trên hệ thống quản lý thuế.

Xem thêm:

- Cách xuất hóa đơn xuất khẩu CHUẨN quy định pháp luật

- Xuất hóa đơn khống bị phạt như thế nào? Mức phạt CHI TIẾT

2. Cách tra cứu nợ thuế doanh nghiệp online

Cách 1: Tra cứu nợ thuế doanh nghiệp trên Thuế điện tử

Để tra cứu nợ thuế doanh nghiệp qua cổng thông tin thuế điện tử, cần thực hiện theo các bước dưới đây:

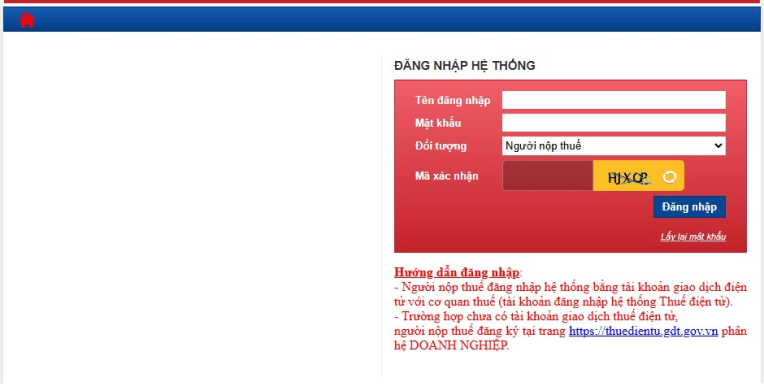

- Bước 1: Truy cập cổng thông tin thuế điện tử tại địa chỉ https://thuedientu.gdt.gov.vn, chọn mục “Doanh nghiệp”.

Đăng nhập hệ thống bằng cách nhập các thông tin tên đăng nhập, mật khẩu với tài khoản đã đăng ký.

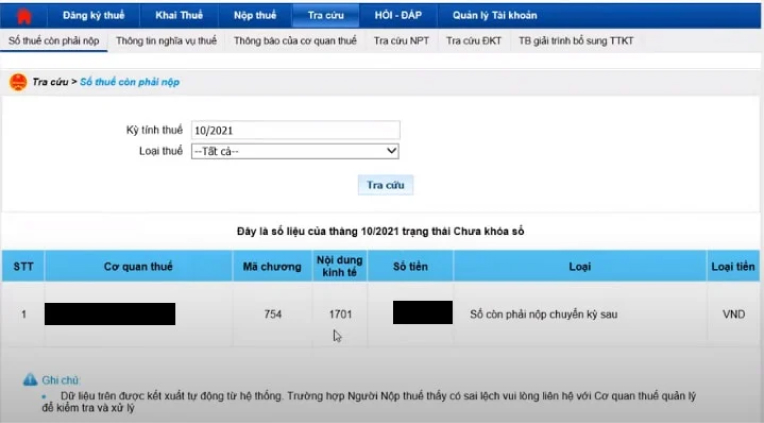

- Bước 2: Sau khi đăng nhập, lựa chọn mục “Tra cứu”, tiếp tục chọn “Số thuế còn phải nộp”.

-

- Kỳ tính thuế: Nhập tháng, năm cần tra cứu.

- Loại thuế: Có thể lựa chọn “Tất cả” để xem tổng nợ thuế hoặc chọn riêng từng loại thuế cần tra cứu từ danh sách có sẵn.

- Bước 3: Nhấn “Tra cứu” để hiển thị kết quả gồm các khoản thuế doanh nghiệp đang nợ.

Dưới đây là ý nghĩa một số mã tại cột “Nội dung kinh tế” trong kết quả tra cứu:

-

- 1701: Thuế Giá trị gia tăng (GTGT).

- 1052: Thuế Thu nhập doanh nghiệp (TNDN).

- 2863: Thuế Môn bài.

- 4944: Lãi chậm nộp tiền thuế Môn bài.

- 4931: Lãi chậm nộp các khoản thuế khác.

- 4918: Lãi chậm nộp thuế Thu nhập doanh nghiệp.

Cách 2: Kiểm tra nợ thuế doanh nghiệp tại ứng dụng eTax Mobile

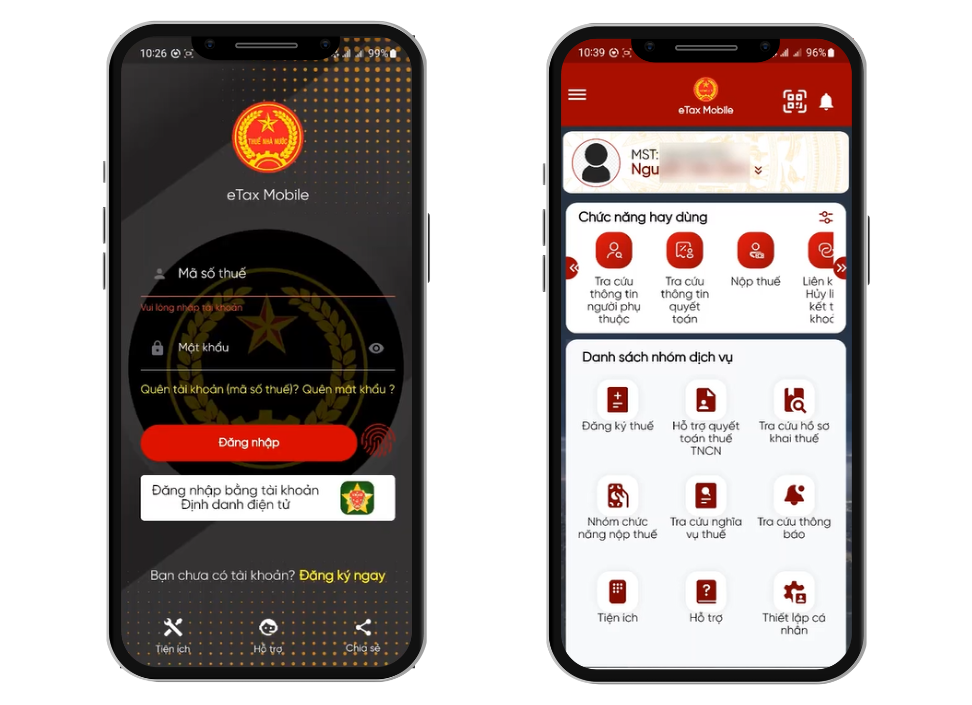

- Bước 1: Tải và cài đặt ứng dụng eTax Mobile

Vào App Store (iOS) hoặc Google Play (Android), tìm kiếm “eTax Mobile” và cài đặt về thiết bị.

- Bước 2: Đăng nhập tài khoản doanh nghiệp

Mở ứng dụng, chọn chức năng đăng nhập, sử dụng tài khoản đã đăng ký với cơ quan thuế để đăng nhập.

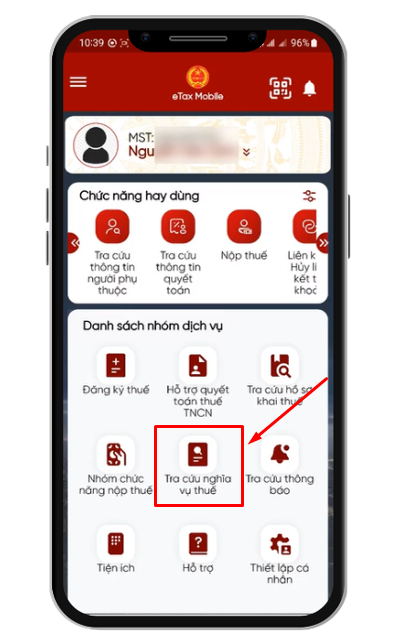

- Bước 3: Truy cập tính năng tra cứu nợ thuế

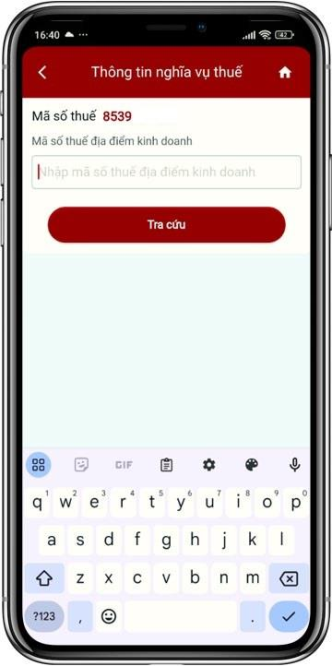

Tại giao diện chính, chọn mục “Tra cứu nghĩa vụ thuế”, chọn tiếp chức năng “Thông tin nghĩa vụ thuế”.

- Bước 4: Nhập thông tin tra cứu

-

- Mã số thuế: Hiển thị mặc định mã số thuế đăng nhập, không cho sửa.

- Mã số thuế địa điểm kinh doanh: Hiển thị trống, cho phép người sử dụng nhập mã số thuế của địa điểm kinh doanh của người nộp thuế.

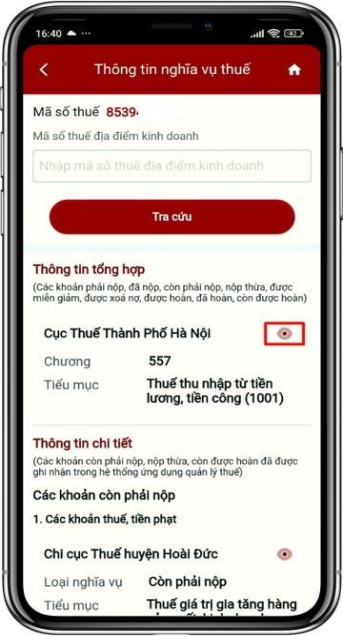

- Bước 5: Nhận kết quả tra cứu

Trên màn hình kết quả tra cứu, hệ thống sẽ hiển thị:

-

- Thông tin tổng hợp: Bao gồm các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn và còn được hoàn (nếu có).

- Thông tin chi tiết: Thể hiện các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trên hệ thống quản lý thuế (nếu có).

Để xem chi tiết khoản nợ thuế của doanh nghiệp, tích vào icon Xem chi tiết. Màn hình hiển thị nội dung các khoản thuế doanh nghiệp còn phải nộp.

3. Doanh nghiệp nợ thuế bị xử lý như thế nào?

⚠ Tạm hoãn xuất cảnh khi doanh nghiệp đang nợ thuế

Người nộp thuế bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, nếu chưa hoàn thành nghĩa vụ nộp thuế, sẽ bị tạm hoãn xuất cảnh khỏi Việt Nam theo quy định pháp luật về xuất cảnh, nhập cảnh. Cơ quan thuế sẽ thông báo cho cơ quan quản lý xuất nhập cảnh về trường hợp này. Theo đó, người đại diện theo pháp luật của doanh nghiệp sẽ bị tạm hoãn xuất cảnh cho đến khi hoàn tất nghĩa vụ nộp thuế.

⚠ Áp dụng biện pháp cưỡng chế đối với doanh nghiệp bỏ ngang hoặc không chấp hành nghĩa vụ thuế

Căn cứ theo quy định tại khoản 1 Điều 125 Luật Quản lý thuế 2019 về các biện pháp cưỡng chế thi hành quyết định hành chính thuế như sau:

- Cưỡng chế được áp dụng với người nộp thuế còn nợ thuế, tiền phạt, tiền chậm nộp quá hạn 90 ngày kể từ ngày hết thời hạn nộp hoặc gia hạn nộp thuế theo quy định;

- Trường hợp người nộp thuế có hành vi bỏ trốn, tẩu tán tài sản hoặc không thực hiện quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 ngày nhận quyết định.

- Các biện pháp cưỡng chế bao gồm:

-

- Trích tiền từ tài khoản, phong tỏa tài khoản;

- Khấu trừ tiền lương hoặc thu nhập;

- Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

- Ngừng sử dụng hóa đơn;

- Kê biên, bán đấu giá tài sản;

- Thu các khoản tiền, tài sản khác do tổ chức/cá nhân khác đang giữ;

- Thu hồi giấy chứng nhận đăng ký doanh nghiệp, đăng ký kinh doanh, giấy phép thành lập và hoạt động, hành nghề.

Doanh nghiệp nợ thuế sẽ bị cưỡng chế để thu hồi nợ, có nguy cơ bị kê biên tài sản, bị ngừng hoạt động một số chức năng và ảnh hưởng đến sản xuất, kinh doanh cũng như uy tín đối với đối tác, khách hàng.

⚠ Không được cấp phép thành lập doanh nghiệp mới khi còn nợ thuế

- Nếu chủ doanh nghiệp hoặc người đại diện theo pháp luật còn nợ thuế của doanh nghiệp cũ (chưa hoàn tất thủ tục giải thể), khi đăng ký thành lập doanh nghiệp mới sẽ không được cấp mã số thuế.

- Hệ thống đăng ký doanh nghiệp thường xuyên cập nhật, kiểm tra thông tin nợ thuế và tình trạng doanh nghiệp.

- Cơ quan đăng ký kinh doanh sẽ từ chối các thủ tục liên quan (thay đổi đăng ký, tạm ngưng…) khi doanh nghiệp đang bị cưỡng chế nợ thuế hoặc chưa xử lý xong khoản nợ thuế tồn đọng.

⚠ Có thể bị truy cứu trách nhiệm hình sự

Căn cứ theo quy định tại điều 200 Bộ luật hình sự 2015 được sửa đổi bởi khoản 47 điều 1 Luật sửa đổi Bộ luật hình sự 2017:

Tội trốn thuế

1. Người nào thực hiện một trong các hành vi sau đây trốn thuế với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng hoặc dưới 100.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195, 196, 202, 250, 251, 253, 254, 304, 305, 306, 309 và 311 của Bộ luật này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 01 năm…”

Như vậy, trốn thuế với số tiền từ 100 triệu đồng trở lên hoặc dưới 100 triệu đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc vi phạm liên quan thì có thể bị truy cứu trách nhiệm hình sự về tội trốn thuế. Đây là mức khởi điểm để xem xét truy cứu hình sự, tùy vào mức độ và số tiền trốn thuế, người đại diện pháp lý có thể bị truy cứu trách nhiệm hình sự về tội “Trốn thuế” theo quy định của Bộ luật Hình sự với mức phạt có thể lên tới 7 năm tù.

4. Danh sách doanh nghiệp nợ thuế trên cả nước

Các Cục Thuế tỉnh, thành phố trên cả nước đã thực hiện việc công khai danh sách doanh nghiệp và người nộp thuế còn nợ tiền thuế cũng như các khoản thu khác thuộc ngân sách nhà nước theo quy định. Việc công khai này được thực hiện trên cơ sở quy định tại Điều 100 Luật Quản lý thuế 2019.

Cụ thể, một số địa phương (theo địa giới hành chính cũ) đã ban hành các thông báo công khai danh sách doanh nghiệp nợ thuế, gồm:

- TP Hồ Chí Minh: Ban hành Thông báo số 8967/TB-CTTPHCM về việc công khai danh sách 267 người nộp thuế nợ tiền thuế và các khoản thu khác thuộc ngân sách nhà nước.

- Vĩnh Phúc: Ban hành Thông báo số 1730/TB-CTVPH, công khai danh sách 88 người nộp thuế còn nợ ngân sách.

- Bắc Kạn: Thông báo số 1240/TB-CCTKV công khai thông tin 12 người nộp thuế còn nợ tính đến ngày 30/4/2024.

- Nghệ An: Thông báo số 1585/TB-CT, công khai 48 cá nhân, tổ chức có nghĩa vụ thuế còn nợ.

- Hòa Bình: Thông báo số 2531/TB-CTHBI, công khai 244 người nộp thuế còn nợ.

- Quảng Ninh: Thông báo số 4976/TB-CTQNI, công khai thông tin các trường hợp nợ thuế, các khoản thu khác.

- Sơn La: Thông báo số 369/TB-CTSLA công khai 71 người nộp thuế còn nợ tiền thuế và các khoản thu.

- Lai Châu: Thông báo số 364/TB-CCTKV công khai 7 người nộp thuế còn nợ.

- Thái Bình: Thông báo số 2894/TB-CTTBI công khai 87 người nộp thuế còn nợ.

- Đồng Tháp: Thông báo số 2448/TB-CTT công khai 155 trường hợp nợ thuế.

- Hà Nội: Công khai danh sách 8.887 người nộp thuế còn nợ thuế và các khoản thu tính đến ngày 29/02/2024 (thông tin tiếp tục được cập nhật).

- Lào Cai: Thông báo số 2505/TB-CT về việc công khai thông tin các trường hợp còn nợ ngân sách.

- Đồng Nai: Thông báo số 3379//TB-CTDON, công khai 101 người nộp thuế còn nợ thuế.

Danh sách nêu trên được công khai rộng rãi nhằm minh bạch thông tin, tăng cường hiệu quả trong công tác quản lý thuế, đồng thời tạo điều kiện để các tổ chức, cá nhân kịp thời hoàn thành nghĩa vụ tài chính với Nhà nước.

5. Giải đáp một số thắc mắc về nợ thuế doanh nghiệp

➤ Doanh nghiệp nợ thuế không có khả năng trả phải làm sao?

Khi doanh nghiệp rơi vào tình trạng nợ thuế nhưng không còn khả năng thanh toán, điều quan trọng là phải chủ động phối hợp với cơ quan thuế từ sớm thay vì để tình trạng kéo dài. Doanh nghiệp cần minh bạch, thiện chí và lập phương án xử lý rõ ràng. Cơ quan thuế luôn có cơ chế hỗ trợ đối với doanh nghiệp gặp khó khăn thực sự, nếu doanh nghiệp chủ động liên hệ, xác minh số nợ, xin gia hạn, miễn giảm tiền phạt hoặc đề xuất trả nợ phân kỳ phù hợp với tình hình thực tế. Nếu không thể thanh toán, có thể xem xét phương án xử lý tài sản bảo đảm hoặc làm thủ tục phá sản theo luật định. Chủ động hợp tác và có kế hoạch cụ thể sẽ giúp doanh nghiệp giảm thiểu rủi ro và hậu quả pháp lý phát sinh.

➤ Chủ doanh nghiệp nợ thuế có được xuất cảnh không?

Căn cứ theo điểm a khoản 1 Điều 21 Nghị định 126/2020/NĐ-CP quy định về các trường hợp hoãn xuất cảnh như sau:

1. Các trường hợp tạm hoãn xuất cảnh bao gồm:

a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

Như vậy, khi doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế và chưa hoàn thành nghĩa vụ thuế, người đại diện theo pháp luật của doanh nghiệp sẽ bị tạm hoãn xuất cảnh ra nước ngoài. Hiện nay, quy định pháp luật không có danh mục các trường hợp cấm xuất cảnh đối với người đại diện doanh nghiệp nợ thuế, mà chỉ áp dụng biện pháp tạm hoãn xuất cảnh cho đến khi hoàn thành nghĩa vụ về thuế.

➤ Khi nào được xóa nợ thuế cho doanh nghiệp?

Căn cứ Điều 85 Luật Quản lý thuế 2019, có 4 trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm:

- Doanh nghiệp, hợp tác xã đã bị tuyên bố phá sản và đã thực hiện các khoản thanh toán theo quy định pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền phạt.

- Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không còn tài sản, kể cả tài sản thừa kế, để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

- Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc hai trường hợp trên mà cơ quan thuế đã áp dụng biện pháp cưỡng chế theo điểm g khoản 1 Điều 125 Luật Quản lý thuế 2019 và các khoản nợ này đã quá 10 năm kể từ ngày hết hạn nộp nhưng không có khả năng thu hồi.

Đối với người nộp thuế là cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ doanh nghiệp tư nhân, chủ hộ kinh doanh, thành viên công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ theo quy định tại khoản này, nếu quay lại hoạt động sản xuất kinh doanh hoặc thành lập cơ sở mới thì phải hoàn trả Nhà nước các khoản đã được xóa nợ trước đó.

- Các khoản tiền thuế, tiền chậm nộp, tiền phạt phát sinh do thiên tai, thảm họa, dịch bệnh phạm vi rộng, đã được xem xét miễn tiền chậm nộp và gia hạn nộp thuế theo quy định nhưng doanh nghiệp vẫn còn thiệt hại, không phục hồi được sản xuất kinh doanh và không có khả năng nộp thì cũng được xem xét xóa nợ.

Chính phủ quy định chi tiết về phối hợp giữa cơ quan thuế, cơ quan đăng ký kinh doanh và chính quyền địa phương, bảo đảm các khoản tiền thuế, tiền chậm nộp, tiền phạt đã được xóa phải được hoàn trả vào ngân sách nhà nước trước khi cấp chứng nhận đăng ký kinh doanh, chứng nhận đăng ký doanh nghiệp cùng với các chi tiết tại khoản 4 Điều 85 Luật Quản lý thuế 2019.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Với giải pháp này, doanh nghiệp tránh được những rủi ro về hóa đơn không có giá trị pháp lý, không xác minh được tính minh bạch và tránh được nguy cơ bị xử phạt của cơ quan Thuế.

Doanh nghiệp mong muốn được hỗ trợ mọi thông tin về hóa đơn điện tử hoặc có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng phần mềm hóa đơn điện tử MISA meInvoice trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: