Cập nhật ngay mẫu Tờ khai quyết toán thuế TNCN: Mẫu 02/QTT-TNCN, mẫu 05/QTT-TNCN ban hành kèm theo thông tư 80/2021/TT-BTC giúp lập và nộp tờ khai quyết toán thuế TNCN đúng thời hạn, tuân thủ quy định pháp luật về thuế. Hãy cùng MISA meInvoice tìm hiểu bài viết sau để nắm được chi tiết các bước lập tờ khai quyết toán thuế TNCN.

Xem thêm:

- Hướng dẫn quyết toán thuế TNCN trên eTax Mobile

- Cách hủy tờ khai quyết toán thuế TNCN online CHI TIẾT

- Hướng dẫn kê khai bổ sung thuế TNCN trên HTKK

1. Tờ khai quyết toán thuế TNCN mới nhất

1.1. Mẫu số 02/QTT-TNCN

Mẫu 02/QTT-TNCN là mẫu tờ khai quyết toán thuế TNCN áp dụng cho cá nhân cư trú có thu nhập từ tiền lương, tiền công. Mẫu này được sử dụng khi cá nhân trực tiếp thực hiện quyết toán thuế thu nhập cá nhân với cơ quan thuế. Đây là một trong những loại tờ khai bắt buộc đối với cá nhân tự kê khai và tự quyết toán thuế.

|

1.2. Mẫu số 05/QTT-TNCN

Mẫu 05/QTT-TNCN tờ khai quyết toán thuế TNCN là mẫu tờ khai quyết toán thuế thu nhập cá nhân dành cho tổ chức, cá nhân thực hiện trả thu nhập chịu thuế từ tiền lương, tiền công. Đây là mẫu bắt buộc phải sử dụng khi đơn vị chi trả tổng hợp, kê khai và quyết toán thuế TNCN cho người lao động theo quy định pháp luật.

Xem thêm: Hướng dẫn công ty quyết toán thuế thu nhập cá nhân cho NLĐ

|

2. Hướng dẫn lập tờ khai quyết toán thuế TNCN trên HTKK

Để lập tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN trên HTKK bạn thực hiện theo 9 bước sau:

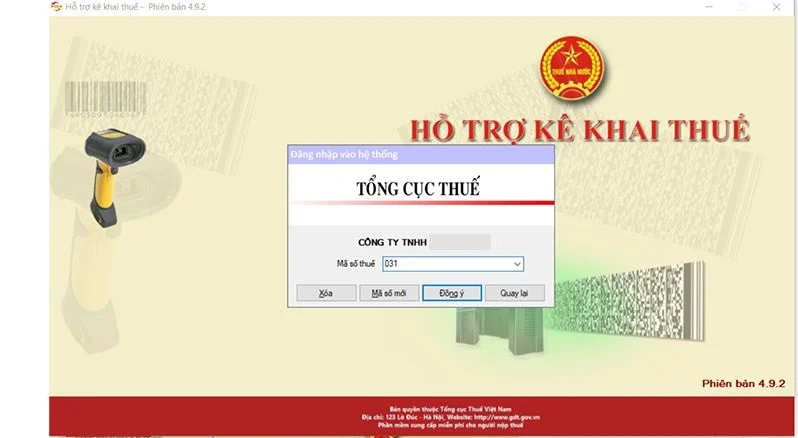

✅ Bước 1: Đăng nhập vào phần mềm HTKK bằng mã số thuế doanh nghiệp

- Mở phần mềm HTKK trên máy tính, nhập mã số thuế của doanh nghiệp cần kê khai vào ô tương ứng.

- Sau khi nhập mã số thuế, nhấn “Đồng ý” để đăng nhập vào giao diện chính của phần mềm.

✅ Bước 2: Chọn mẫu tờ khai quyết toán

- Trong giao diện chính của HTKK, vào mục “Thuế thu nhập cá nhân”.

- Lựa chọn tờ khai “05/QTT-TNCN – tờ khai quyết toán thuế thu nhập cá nhân (TT 80/2021)”.

✅ Bước 3: Chọn kỳ tính thuế

- Phần mềm sẽ hiển thị lựa chọn kỳ tính thuế.

-

- Nếu doanh nghiệp kê khai lần đầu cho kỳ này: Tích chọn “Tờ khai lần đầu”.

- Nếu doanh nghiệp cần điều chỉnh, bổ sung: Sau khi nộp tờ khai lần đầu, nếu phát hiện có sai sót và đã nhận Thông báo chấp nhận hồ sơ nhưng phát hiện sai, chọn “Tờ khai bổ sung” và nhập số thứ tự của lần bổ sung (phù hợp số lần đã điều chỉnh trước đó).

- Nhấn “Đồng ý” để vào giao diện lập tờ khai 05/QTT-TNCN và các phụ lục đi kèm:

-

- Phụ lục 05-1/BK-TNCN: Bảng kê cá nhân tính thuế theo biểu lũy tiến từng phần.

- Phụ lục 05-2/BK-TNCN: Bảng kê cá nhân tính thuế theo biểu toàn phần.

- Phụ lục 05-3/BK-TNCN: Bảng kê người phụ thuộc giảm trừ.

✅ Bước 4: Lập phụ lục 05-3/BK-TNCN – Bảng kê người phụ thuộc

- Đối tượng kê khai:

-

- Toàn bộ người phụ thuộc được tính giảm trừ cho cá nhân (người lao động) trong năm tính thuế, kể cả trường hợp người nộp thuế phát sinh nghĩa vụ nuôi dưỡng trong năm mà chưa đăng ký giảm trừ gia cảnh – sẽ được tính giảm trừ từ tháng phát sinh nếu đăng ký bổ sung tại thời điểm quyết toán (căn cứ c.2 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC).

- Nguyên tắc kê khai:

-

- Mỗi người phụ thuộc lập trên 1 dòng riêng biệt.

- Nếu một người lao động có nhiều người phụ thuộc thì khai đủ số dòng tương ứng, mỗi người phụ thuộc một dòng.

- Các trường hợp khai bổ sung người phụ thuộc: cần bảo đảm hồ sơ, giấy tờ kèm theo khi quyết toán.

- Kê khai các chỉ tiêu:

-

- [06] Số thứ tự: Được ghi theo dãy số tự nhiên, lần lượt từ 1,2,3…, phần mềm HTKK tự động điền tăng số thứ tự khi người nộp thuế thực hiện thêm dòng.

- [07] Họ tên người nộp thuế: Điền đúng, rõ ràng và đầy đủ họ và tên người nộp thuế, tối đa 100 ký tự.

- [08] Mã số thuế người nộp thuế: Ghi đầy đủ và rõ ràng theo giấy chứng nhận đăng ký thuế cho cá nhân hoặc thông báo mã số thuế doa cơ quan Thuế cấpB, tối đa 10 ký tự, đúng cấu trúc.

- [09] Họ và tên người phụ thuộc: Ghi đầy đủ họ và tên người phụ thuộc theo tờ đăng ký mã số thuế hoặc CCCD/hộ chiếu, giấy khai sinh, nhập tối đa 100 ký tự.

- [10] Ngày sinh người phụ thuộc: Định dạng dd/mm/yyyy; ngày sinh không được lớn hơn ngày hiện tại và phải nhỏ hơn hoặc bằng từ tháng giảm trừ.

- [11] Mã số thuế người phụ thuộc: Bắt buộc nhập nếu có, tối đa 10 ký tự (không trùng với MST người nộp thuế); nếu có MST thì không cần nhập [12] [13]; nếu bỏ trống thì bắt buộc nhập [12] [13].

- [12] Loại giấy tờ NPT: Nếu chưa có MST, chọn “CCCD/số ĐDCN/Hộ chiếu”.

- [13] Số giấy tờ: Số CMND/CCCD/Hộ chiếu của người phụ thuộc.

- [14] Quan hệ với người nộp thuế: Chọn theo danh mục của phần mềm.

- [15] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế dựa theo thực tế phát sinh.

- [16] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế dựa theo thực tế phát sinh (MM/YYYY). Người nộp thuế cần kiểm tra không nhỏ hơn “Từ tháng” và phải thuộc kỳ quyết toán.

Lưu ý: Nếu khai “Người nước ngoài/Việt Nam ở nước ngoài không có mã định danh” thì chọn đúng loại giấy tờ (Hộ chiếu).

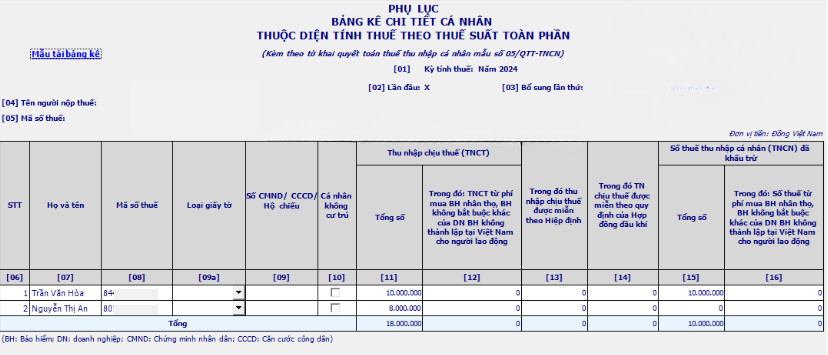

✅ Bước 5: Lập phụ lục 05-2/BK-TNCN – Bảng kê chi tiết cá nhân tính thuế theo thuế suất toàn phần

- Đối tượng kê khai:

-

- Cá nhân cư trú ký hợp đồng lao động dưới 3 tháng hoặc không ký hợp đồng (tính thuế TNCN theo tỷ lệ 10%, ký các hợp đồng như thử việc, khoán việc, đào tạo…).

- Cá nhân không cư trú (tính thuế suất 20%).

- Lưu ý phải kê khai tất cả cá nhân có nhận thu nhập trong kỳ (kể cả đã nghỉ, không phát sinh khấu trừ thực tế…), không loại trừ cá nhân chưa đến mức khấu trừ/thực nhận lương nhỏ…

- Kê khai các chỉ tiêu [06] – [16]:

-

- [06] Số thứ tự: Phần mềm HTKK tự động tăng khi thêm dòng.

- [07] Họ và tên cá nhân: Điền rõ ràng, đầy đủ.

- [08] MST cá nhân: Điền đầy đủ theo giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế/Thẻ mã số thuế do cơ quan thuế cấp.

- [09] Số CMND/CCCD/Hộ chiếu: Chỉ nhập nếu không có MST, chọn loại giấy tờ phù hợp.

- [10] Cá nhân không cư trú: Nếu cá nhân không cư trú thì tích chọn tại cột này.

- [11] Tổng TNCT: Tổng thu nhập chịu thuế đã chi trả trong năm, bao gồm cả các khoản miễn/giảm thuế theo Hiệp định, HĐ dầu khí, phí bảo hiểm ngoài lãnh thổ.

- [12] Thu nhập chịu thuế từ phí bảo hiểm nhân thọ…: Nhập tổng số tương ứng.

- [13] Thu nhập được miễn theo Hiệp định: Nhập số miễn giảm theo Hiệp định tránh đánh thuế hai lần.

- [14] Thu nhập được miễn theo HĐ dầu khí: Nếu có phát sinh.

- [15] Tổng số thuế TNCN đã khấu trừ: Tổng thuế đã trừ thực tế.

- [16] Số thuế từ phí bảo hiểm nhân thọ…: Nhập số thuế khấu trừ trên phần phí bảo hiểm ngoài lãnh thổ (thường bằng [12] x 10%).

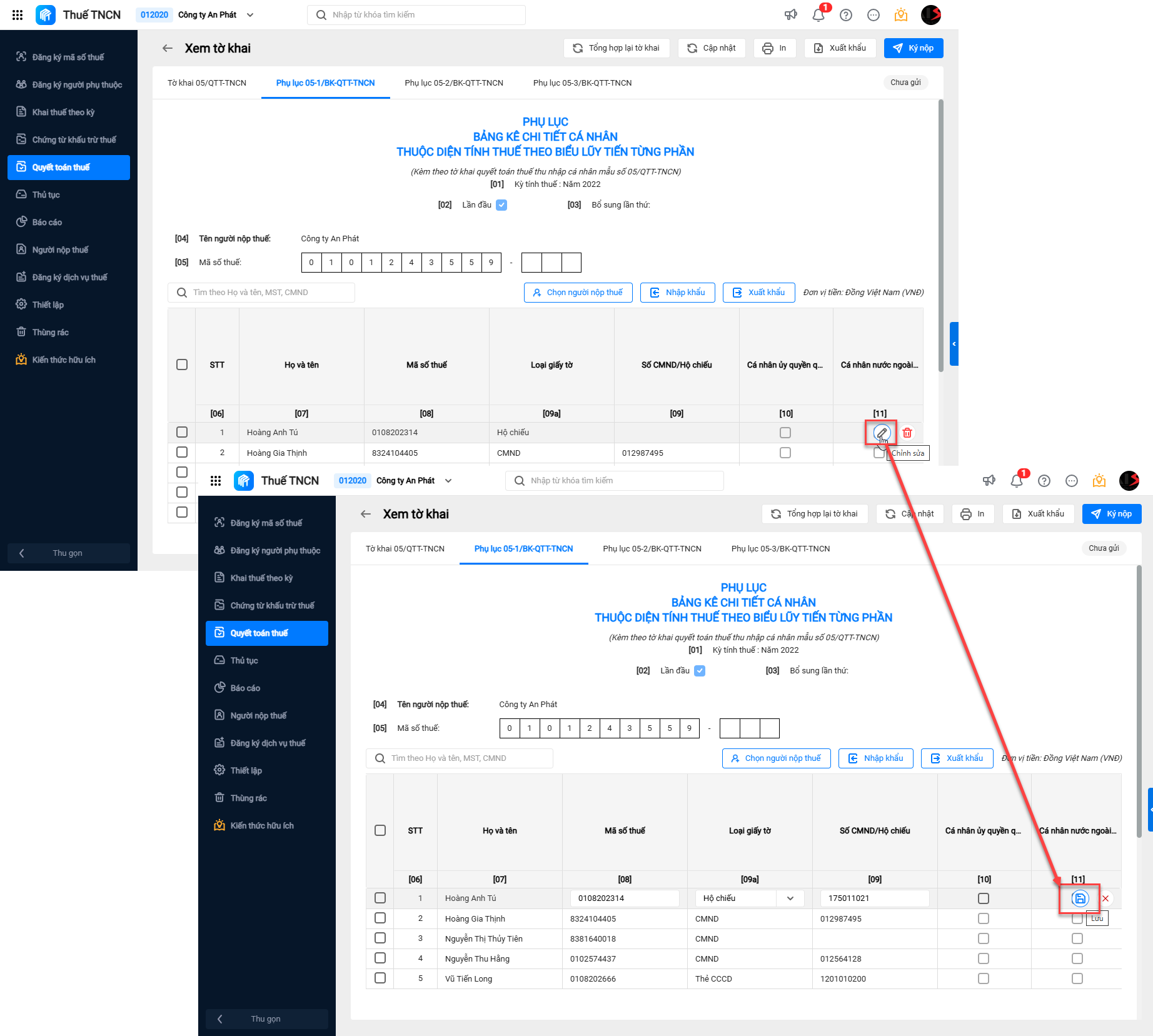

✅ Bước 6: Lập phụ lục 05-1/BK-TNCN – Bảng kê chi tiết cá nhân tính thuế theo biểu lũy tiến từng phần

- Đối tượng kê khai:

-

- Tất cả cá nhân cư trú ký HĐLĐ từ 3 tháng trở lên tại doanh nghiệp, không phân biệt còn làm việc, đã nghỉ.

- Thu nhập là toàn bộ thực nhận từ 01/01 đến 31/12 của năm quyết toán.

- Kê khai đủ từng chỉ tiêu [06] – [27]:

- [06] Số thứ tự: Tự động tăng khi thêm dòng

- [07] Họ và tên.

- [08] MST.

- [09] Số CMND/CCCD/Hộ chiếu: Nếu chưa đủ điều kiện cấp MST thì ghi số CCCD/Hộ chiếu.

- [10] Cá nhân ủy quyền quyết toán thay: Cá nhân đủ điều kiện ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay thì đánh dấu “X” vào cột này.

- [11] Cá nhân nước ngoài ủy quyền quyết toán dưới 12 tháng: Đánh dấu nếu đúng.

- [12] Tổng thu nhập chịu thuế: Bao gồm cả các khoản được miễn giảm, khoản tại tổ chức trước khi điều chuyển.

- [13] Trong đó TNCT tại tổ chức trước khi điều chuyển: Là khoản thu nhập chịu thuế ở tổ chức trước khi điều chuyển. Nhập số, không âm <=[12] và cho phép nhập giá trị <>0 nếu có đánh dầu chỉ tiêu [04] tại Tờ khai.

- [14] TNCT được miễn theo Hiệp định tránh đánh thuế hai lần.

- [15] TNCT được miễn theo quy định Hợp đồng dầu khí.

- [16] Số lượng NPT giảm trừ: Đếm số người phụ thuộc khai tại PL 05-3 tương ứng MST.

- [17] Tổng số tiền giảm trừ gia cảnh: Bao gồm giảm trừ bản thân (15,5tr/tháng x số tháng, tối đa 186tr/năm) và NPT (6,2tr/tháng/người).

- [18] Từ thiện/nhân đạo/khuyến học: Nhập tổng các khoản đóng góp.

- [19] Bảo hiểm được trừ: Bao gồm BHXH, BHYT, BHTN trích vào thu nhập NLĐ (% ứng với từng loại).

- [20] Quỹ hưu trí tự nguyện được trừ: Tổng các khoản đóng vào quỹ hưu trí tự nguyện theo thực tế phát sinh, tối đa 1tr/tháng (12tr/năm).

- [21] Thu nhập tính thuế: Chỉ tiêu [21] = [12] – [14] – [15] – [17] – [18] – [19] – [20]

- [22] Số thuế đã khấu trừ.

- [23] Số thuế đã khấu trừ tại tổ chức trước khi điều chuyển: Nhập số <=22, không âm, cho phép nhập giá trị <>0 nếu có đánh dấu chỉ tiêu [04] tại Tờ khai.

- [24] Tổng số thuế phải nộp: Chỉ tiêu [24] = [21] x thuế suất (theo biểu lũy tiến).

- [25] Số thuế đã nộp thừa: [25]= [22] + [23] – [24] nếu dương.

- [26] Số thuế còn phải nộp: [26]= [24] – [22] – [23] nếu dương.

- [27] Tổng số cá nhân có số thuế được miễn do số thuế còn phải nộp dưới 50.000 đồng: Đánh dấu nếu thuộc trường hợp này.

Lưu ý: Nếu trong năm cùng một lao động vừa ký HĐ thử việc, vừa có HĐLĐ chính thức:

– Không ủy quyền quyết toán: Tách thu nhập theo từng hợp đồng lên 05-1/BK-TNCN (HĐLĐ >=3 tháng) và 05-2/BK-TNCN (thử việc), kiểm soát phần mềm không trùng số đối tượng

– Có ủy quyền: Tổng hợp toàn bộ thu nhập người đó vào 05-1/BK-TNCN.

Phần mềm AMIS thuế thu nhập cá nhân cho phép kê khai phụ lục 05-1/BK-QTT-TNCN đi kèm tờ khai quyết toán thuế 05/QTT-TNCN, giúp khai báo chi tiết các nhân viên thuộc diện tính thuế lũy tiến (là cá nhân cư trú và có ký HĐLĐ từ 3 tháng trở lên).

✅ Bước 7: Lập tờ khai quyết toán thuế 05/QTT-TNCN

- Sau khi hoàn thành các phụ lục, người nộp thuế thực hiện quay lại giao diện chính của tờ khai.

- Tổng hợp số liệu từ phụ lục vào các chỉ tiêu trên tờ khai 05/QTT-TNCN gồm:

-

- Tổng số lao động

- Số cá nhân từng loại hợp đồng

- Số cá nhân giảm trừ gia cảnh

- Các khoản miễn giảm

- Tổng số thuế TNCN đã khấu trừ

- Tổng số thuế còn phải nộp

- Tổng số thuế nộp thừa

- Đảm bảo nhập đủ, kiểm tra, đối chiếu từng chỉ tiêu (từ [16] đến [41]) giữa tờ khai chính và phụ lục, tránh sai sót trùng lặp.

✅ Bước 8: Xác định và xử lý kết quả trên tờ khai quyết toán

- Nghĩa vụ quyết toán thay cho cá nhân uỷ quyền xác định tại phần II tờ khai và chi tiết ở các chỉ tiêu 24, 25, 26 trên PL 05-1/BK-TNCN.

- Nếu phát sinh tại chỉ tiêu [40] (số thuế còn phải nộp): Nộp đủ vào NSNN trước ngày 31/03 của năm tiếp theo năm quyết toán.Ví dụ: QT năm 2024, phải nộp trước 31/03/2025.

- Nếu phát sinh tại chỉ tiêu [41] (số thuế đã nộp thừa): Không phải nộp, được làm thủ tục hoàn thuế theo Đ.42 Thông tư 80/2021/TT-BTC, hoặc bù trừ vào kỳ sau mà không cần khai bổ sung.

- Trường hợp trên PL 05-1/BK-TNCN đồng thời có số thuế nộp thừa (ct [25]) và số thuế còn phải nộp (ct [26]), doanh nghiệp tự bù trừ nội bộ.

✅ Bước 9: Kết xuất và nộp tờ khai

- Nhấn “Ghi” trong HTKK để kiểm tra tính hợp lệ trước khi xuất tờ khai.

- Kết xuất file XML và nộp tờ khai qua cổng thông tin điện tử Tổng cục thuế.

3. Thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2025

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

- Đối với hồ sơ quyết toán thuế năm: chậm nhất là ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

- Đối với hồ sơ khai thuế năm: chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính.

- Đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán: chậm nhất là ngày cuối cùng của tháng thứ tư kể từ ngày kết thúc năm dương lịch.

- Đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán: chậm nhất là ngày 15 tháng 12 của năm trước liền kề; trường hợp bắt đầu kinh doanh thì thời hạn nộp là 10 ngày kể từ ngày bắt đầu kinh doanh.

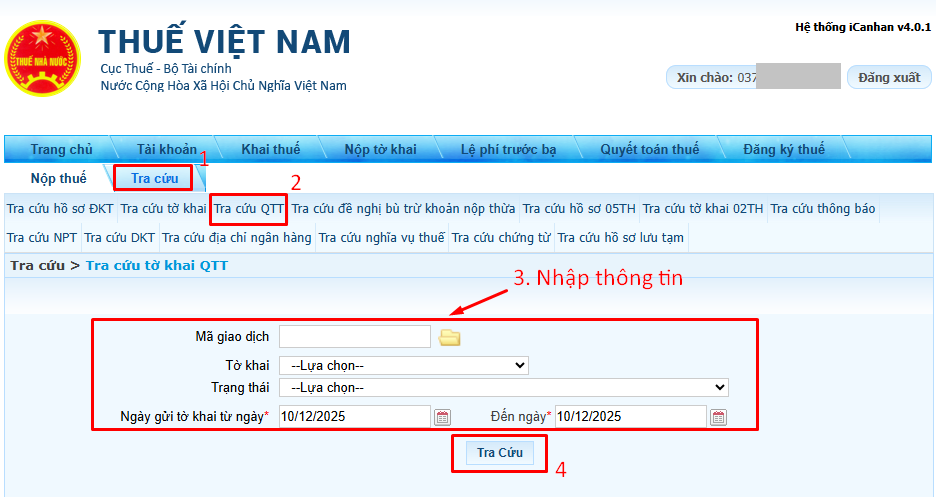

4. Cách tra cứu tờ khai quyết toán thuế TNCN

Để thực hiện tra cứu tờ khai quyết toán thuế TNCN bạn thực hiện theo 6 bước sau:

- Bước 1: Truy cập website Tổng cục thuế và đăng nhập bằng tài khoản đã đăng ký hoặc đăng nhập bằng VNeID

- Bước 2: Chọn Tra cứu >> Tra cứu QTT

- Bước 3: Nhập các tiêu chí tìm kiếm cần thiết, bao gồm:

- Loại tờ khai (chính thức/bổ sung)

- Trạng thái

- Ngày gửi (hoặc khoảng thời gian gửi)

- Bước 5: Chọn Tra cứu.

- Bước 6: Hệ thống sẽ hiển thị màn hình Kết quả tra cứu với danh sách các tờ khai phù hợp với tiêu chí đã chọn.

| STT | Nội dung | Mô tả |

|---|---|---|

| 1 | Mã giao dịch | Mã do hệ thống tự động sinh khi tờ khai được gửi thành công |

| 2 | Tên tờ khai | Tên file quyết toán thuế đã nộp |

| 3 | Loại tờ khai | Hiển thị là tờ khai chính thức hoặc bổ sung |

| 4 | Kỳ kê khai | Kỳ tính thuế của tờ khai (ví dụ: Năm 2024, Quý 4/2024,…) |

| 5 | Lần nộp | Số lần nộp tờ khai (lần 1, lần 2,…) |

| 6 | Gửi phụ lục | Cho phép người dùng gửi thêm phụ lục kèm theo tờ khai (nếu cần) |

| 7 | Ngày gửi file | Ngày giờ gửi tờ khai lên hệ thống |

| 8 | Tên người gửi | Tên người nộp tờ khai lần cuối cùng |

| 9 | Địa chỉ liên hệ | Địa chỉ của người nộp tờ khai |

| 10 | Điện thoại | Số điện thoại liên hệ của người nộp |

| 11 | Trạng thái | Trạng thái xử lý hiện tại của tờ khai (Đã nhận, Đang xử lý, Chấp nhận, Từ chối,…) |

| 12 | Lý do từ chối | Nội dung lý do cơ quan thuế từ chối (chỉ hiển thị khi trạng thái là “Từ chối”) |

| 13 | Chi tiết lỗi | Chi tiết lỗi cụ thể do cơ quan thuế trả về (nếu tờ khai bị từ chối) |

Nhằm đáp ứng nhu cầu chuyển đổi và sử dụng mẫu chứng từ khấu trừ thuế TNCN theo Nghị định 70/2025/NĐ-CP, Nghị định 123/2020/NĐ-CP, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 70/2025/NĐ-CP.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

-

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Video giới thiệu phần mềm AMIS Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất: