Hướng dẫn kê khai bổ sung thuế TNCN trên HTKK là vấn đề mà nhiều kế toán và doanh nghiệp đặc biệt quan tâm khi phát sinh sai sót trong quá trình khai báo thuế. Hiểu đúng quy trình kê khai điều chỉnh giúp việc bổ sung số liệu thuận lợi, đảm bảo đầy đủ nghĩa vụ thuế. Nội dung bài viết dưới đây MISA meInvoice sẽ cung cấp các bước chi tiết để xử lý đúng quy định trên phần mềm HTKK.

1. Yêu cầu trước khi kê khai bổ sung thuế TNCN trên HTKK

- Phần mềm HTKK đã có sẵn tờ khai thuế TNCN của kỳ tính thuế bị sai sót

Để tiến hành kê khai điều chỉnh, bổ sung trên phần mềm HTKK, điều kiện bắt buộc là trên phần mềm phải đang lưu trữ tờ khai thuế TNCN của kỳ tính thuế có sai sót. Nếu tờ khai của kỳ này chưa tồn tại trên hệ thống HTKK, đơn vị không thể thực hiện chức năng điều chỉnh, bổ sung mà trước tiên phải nhập hoặc tải lên đầy đủ tờ khai gốc của kỳ liên quan. Đây là bước quan trọng để đảm bảo mọi thao tác điều chỉnh sau này đều được hệ thống HTKK ghi nhận hợp lệ và đúng theo quy định.

- Xác định rõ nội dung sai sót và các chỉ tiêu cần điều chỉnh (sót người, sai thu nhập, sai số thuế…)

Trước khi tiến hành kê khai bổ sung thuế TNCN trên phần mềm HTKK, doanh nghiệp cần xác định rõ từng nội dung sai sót trên tờ khai đã nộp cũng như cụ thể các chỉ tiêu bị ảnh hưởng cần điều chỉnh, ví dụ: thiếu thông tin người nộp thuế, sai số liệu về thu nhập, sai số tiền thuế đã khấu trừ hoặc các chỉ tiêu liên quan khác. Việc xác định chính xác này là điều cần thiết để đảm bảo quá trình điều chỉnh kê khai sau đó diễn ra đầy đủ, đúng quy định và không bị bỏ sót các sai lệch trong hồ sơ thuế.

Căn cứ theo Khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, được hướng dẫn bởi Khoản 1, Khoản 2 Điều 3 Thông tư 06/2021/TT-BTC, quy định như sau:

➤ Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế, người nộp thuế chỉ cần nộp Bản giải trình khai bổ sung và các tài liệu liên quan, không cần nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế thực hiện khai bổ sung các hồ sơ khai thuế tháng, quý có sai sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

➤ Nếu việc khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả, người nộp thuế có trách nhiệm nộp đủ số tiền thuế tăng thêm hoặc số thuế đã nhận hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Đối với trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang kỳ sau thì phải thực hiện kê khai vào kỳ tính thuế hiện tại. Việc khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn chỉ được thực hiện khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

- Chuẩn bị đủ hồ sơ theo quy định

Hồ sơ khai bổ sung thuế TNCN gồ4m:

-

- Tờ khai bổ sung

- Bản giải trình khai bổ sung và các tài liệu liên quan

2. Hướng dẫn kê khai bổ sung thuế TNCN trên HTKK

Hướng dẫn chi tiết quy trình kê khai điều chỉnh, bổ sung tờ khai thuế TNCN trên HTKK theo các bước dưới đây:

✅ Bước 1: Lựa chọn tờ khai cần điều chỉnh

- Tại giao diện chính của phần mềm HTKK, truy cập mục Thuế thu nhập cá nhân.

- Chọn đúng loại tờ khai của kỳ tính thuế có sai sót, tương ứng với mẫu đã nộp cho Cơ quan Thuế trước đó.

Ví dụ: Tờ khai quý 1/2025 của công ty A đã nộp theo mẫu “05/KK-TNCN (TT80/2021)”. Khi thực hiện điều chỉnh, công ty phải tiếp tục chọn đúng mẫu “05/KK-TNCN (TT80/2021)” này.

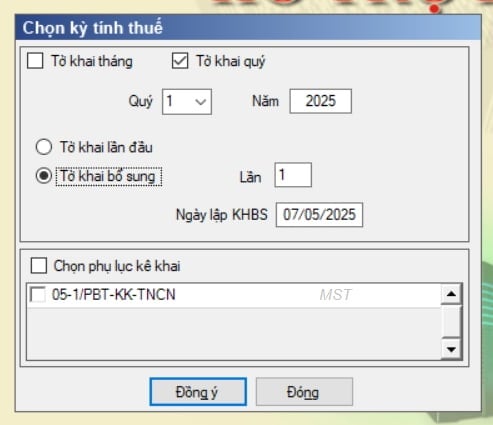

✅ Bước 2: Thiết lập thông tin kỳ tính thuế bổ sung

- Sau khi chọn mẫu tờ khai, một cửa sổ mới sẽ hiện ra. Tại đây, bạn cần thiết lập các thông tin sau:

-

- Trạng thái tờ khai: Chọn “Bổ sung”.

- Khai bổ sung lần thứ: Nhập số lần thực hiện điều chỉnh cho kỳ tính thuế này (Lần 1, Lần 2,…).

- Ngày lập KHBS: Hệ thống sẽ mặc định ngày hiện tại, có thể điều chỉnh nếu cần.

- Nhấn “Đồng ý” để truy cập vào giao diện tờ khai điều chỉnh.

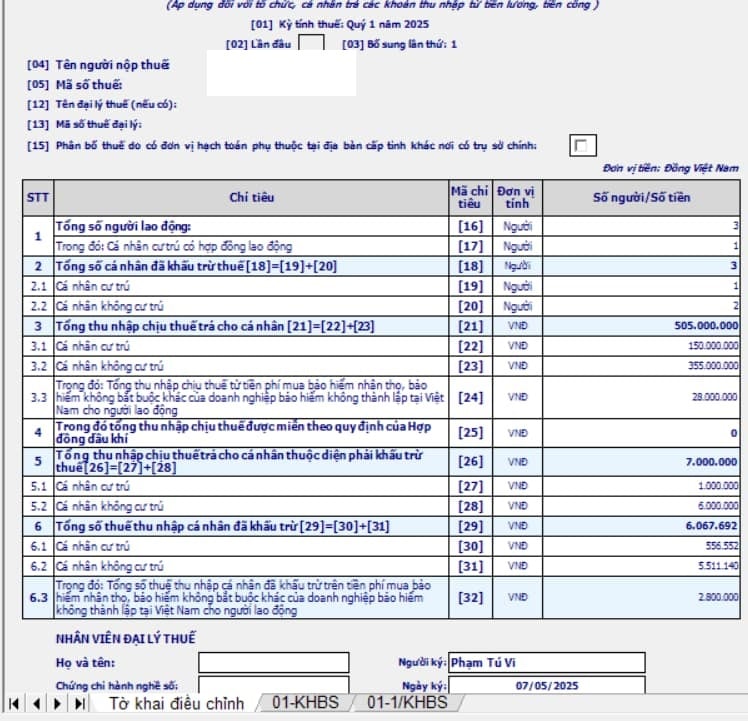

✅ Bước 3: Điều chỉnh số liệu trên tờ khai

- Tại giao diện tờ khai, xác định các chỉ tiêu có sai sót và nhập lại số liệu đúng.

- Nguyên tắc điều chỉnh:

-

- Nếu số liệu đúng cao hơn số đã kê khai: Cộng thêm phần chênh lệch vào chỉ tiêu.

- Nếu số liệu đúng thấp hơn số đã kê khai: Trừ đi phần chênh lệch khỏi chỉ tiêu.

Ví dụ: Kê khai sót 1 lao động, cần điều chỉnh tăng thì cộng thêm thông tin và số liệu của người đó vào các chỉ tiêu liên quan trên tờ khai.

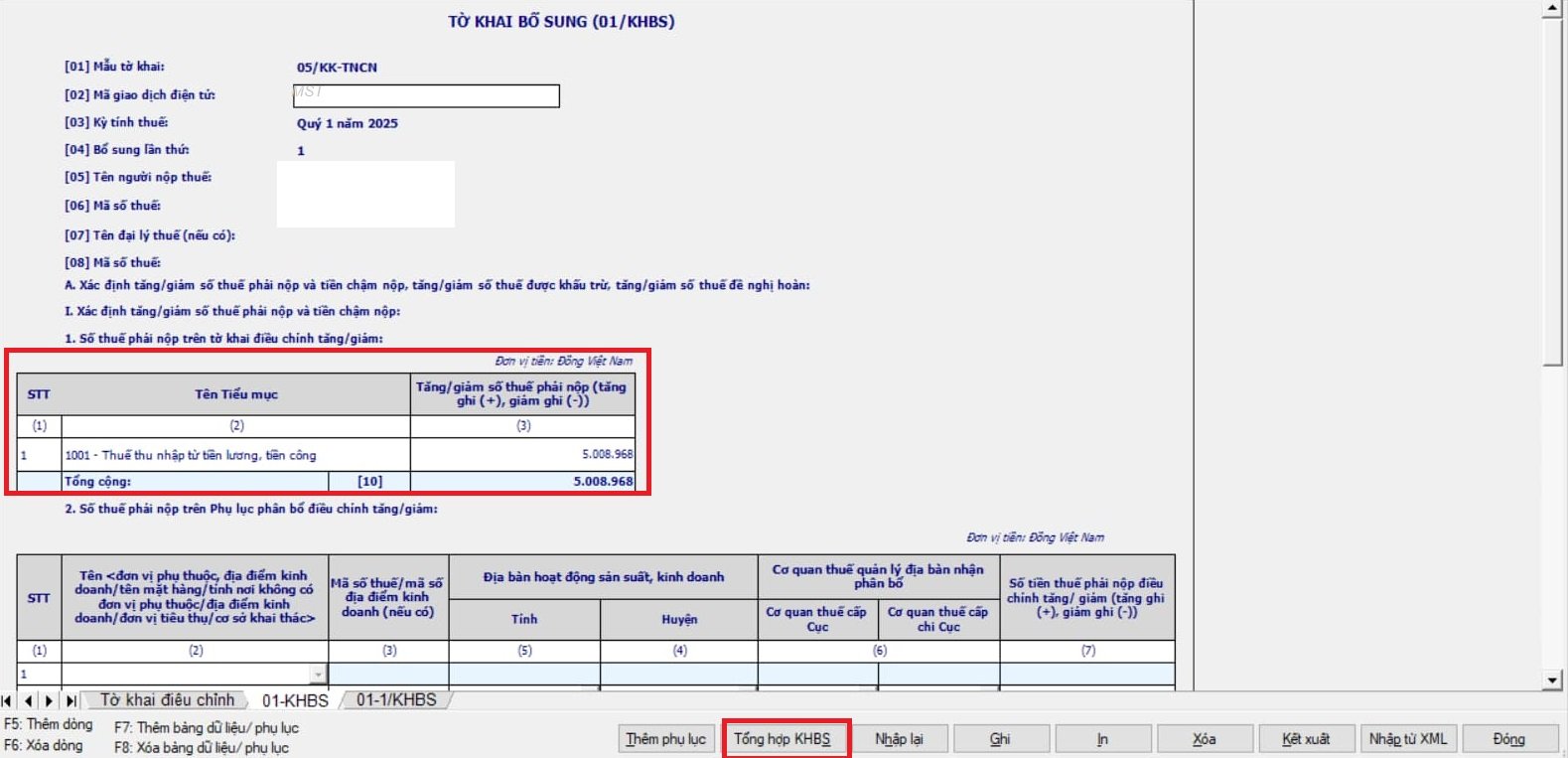

✅ Bước 4: Tổng hợp dữ liệu lên Phụ lục Khai bổ sung

- Chuyển sang tab “01/KHBS” (Tờ khai bổ sung).

- Tại chỉ tiêu [02], nhập Mã giao dịch điện tử của tờ khai lần đầu (lần nộp bị sai sót).

- Nhấn nút “Tổng hợp KHBS”. Phần mềm sẽ tự động tính toán và cập nhật số liệu chênh lệch vào tờ khai bổ sung (01/KHBS) và bản giải trình (01-1/KHBS).

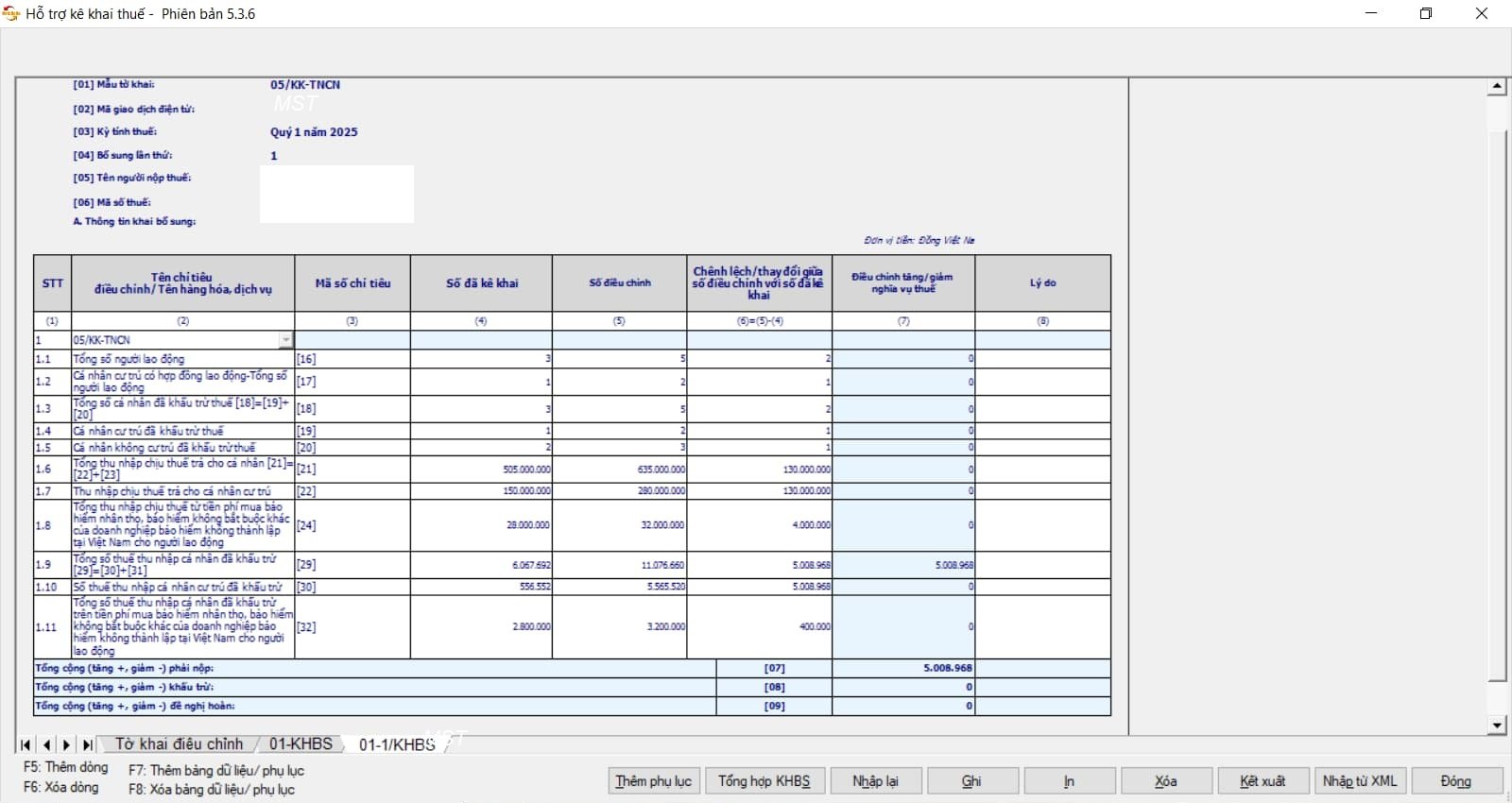

✅ Bước 5: Kiểm tra Bản giải trình khai bổ sung (01-1/KHBS)

- Chuyển sang tab “01-1/KHBS” để kiểm tra lại thông tin chi tiết:

-

- Cột (2), cột (3): Là các chỉ tiêu liên quan đến tiền thuế bị ảnh hưởng

- Cột (4) – Số đã kê khai: Hiển thị số liệu từ tờ khai sai sót.

- Cột (5) – Số điều chỉnh: Hiển thị số liệu đúng sau khi bạn đã sửa.

- Cột (6) – Chênh lệch: Thể hiện sự khác biệt giữa số liệu cũ và mới.

- Cột (7) – Tăng/giảm nghĩa vụ thuế: Phản ánh số thuế phải nộp tăng lên hoặc giảm đi.

- Tại Cột (8) – Lý do, nhập nội dung giải trình cho việc điều chỉnh (ví dụ: “Kê khai sót thu nhập của nhân viên A”, “Điều chỉnh giảm do tính sai số người phụ thuộc”…).

✅ Bước 6: Xác định kết quả và nghĩa vụ thuế phát sinh

Quay lại tab “01/KHBS”, kiểm tra chỉ tiêu [10] – “Tăng/giảm số thuế phải nộp”.

- Nếu chỉ tiêu [10] > 0 (số dương): Tăng số thuế phải nộp. Doanh nghiệp cần nộp thêm số tiền này và tiền chậm nộp (nếu có) vào ngân sách nhà nước.

Lưu ý: Tiền chậm nộp (0,03%/ngày) chỉ phát sinh khi việc điều chỉnh được thực hiện sau thời hạn nộp thuế của kỳ sai sót.

- Nếu chỉ tiêu [10] < 0 (số âm, trong ngoặc đơn): Giảm số thuế phải nộp (đã nộp thừa). Doanh nghiệp sẽ theo dõi số tiền nộp thừa này để bù trừ với nghĩa vụ thuế của các kỳ tiếp theo.

✅ Bước 7: Ghi lý do điều chỉnh

- Tại tab 01-1/KHBS bản giải trình khai bổ sung

- Tại cột 8 – Lý do

- Tại dòng có thông tin đã điều chỉnh tại bước 5

✅ Bước 8: Hoàn tất và nộp tờ khai

- Nhấn nút “Ghi” để lưu lại dữ liệu và kiểm tra lỗi.

- Nếu không có lỗi, nhấn “Kết xuất XML” để xuất file tờ khai.

- Nộp bộ hồ sơ khai bổ sung (bao gồm tờ khai và các phụ lục liên quan) qua Cổng giao dịch Thuế điện tử.

| Xem thêm:

|

3. Lưu ý khi kê khai bổ sung thuế TNCN

Theo Điều 47 Luật Quản lý thuế số 38/2019/QH14, được sửa đổi bởi khoản 6 Điều 6 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định:

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.”;

Kể từ ngày 01/01/2025, theo quy định của Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính năm 2024 đã bãi bỏ quyền khai bổ sung hồ sơ khai thuế sau khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra thuế.

Theo đó, hiện nay, người nộp thuế chỉ được thực hiện khai bổ sung hồ sơ khai thuế trước thời điểm cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra. Thời hạn khai bổ sung tối đa là 10 năm kể từ ngày kết thúc thời hạn nộp hồ sơ khai thuế của kỳ tính thuế phát sinh sai sót.

Việc kê khai bổ sung hồ sơ khai thuế Thu nhập cá nhân (TNCN) là một thủ tục pháp lý bắt buộc khi phát hiện sai sót, nhằm đảm bảo tuân thủ quy định của pháp luật.

Để quy trình này được thực hiện một cách chính xác, hợp pháp và giảm thiểu rủi ro, việc sử dụng một công cụ chuyên nghiệp là cần thiết. Phần mềm AMIS Thuế TNCN hỗ trợ tự động hóa và đơn giản hóa toàn bộ nghiệp vụ kê khai bổ sung, đảm bảo tính pháp lý và giúp người nộp thuế thực hiện đúng nghĩa vụ.

Phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo quy định.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất: