Ngày 29/8/2025, Bộ Tư pháp vừa công bố tài liệu họp thẩm định dự án Luật Thuế thu nhập cá nhân (TNCN), bao gồm dự thảo Luật thuế TNCN (thay thế). Bài viết dưới đây MISA meInvoice sẽ tổng hợp 8 điểm thay đổi đáng chú ý theo dự thảo luật thuế TNCN sửa đổi mới nhất.

Xem ngay: Quốc hội chính thức thông qua Luật thuế thu nhập cá nhân sửa đổi 2025

1. Tổng quan về Dự thảo Luật Thuế TNCN sửa đổi mới nhất 2025

Dự thảo Luật Thuế Thu nhập cá nhân (thay thế) bao gồm 4 chương, 28 điều với nhiều nội dung sửa đổi, hoàn thiện và bổ sung quan trọng nhằm điều chỉnh phù hợp với thực tiễn phát sinh về thu nhập của cá nhân, bảo đảm công bằng và hiệu quả trong quản lý thuế. Cụ thể:

- Chương I: Những quy định chung, gồm 5 Điều (quy định từ Điều 1 đến Điều 5).

- Chương II: Căn cứ tính thuế đối với cá nhân cư trú, gồm 13 Điều (quy định từ Điều 6 đến Điều 18).

- Chương III: Căn cứ tính thuế đối với cá nhân không cư trú (quy định từ điều 19 đến điều 27)

- Chương IV: Điều khoản thi hành, gồm 1 Điều (quy định tại Điều 28).

» Tải bản Dự thảo mới nhất Luật Thuế TNCN sửa đổi 2025 ngày 29/8/2025: File word

Theo Nghị quyết số 92/2025/UBTVQH15 về việc điều chỉnh Chương trình lập pháp năm 2025 do Ủy ban Thường vụ Quốc hội ban hành ngày 01/8/2025, tại Kỳ họp Quốc hội thứ 10 (tháng 10/2025), Quốc hội sẽ xem xét, cho ý kiến và thông qua dự án các luật:

Điều 1. Điều chỉnh Chương trình lập pháp năm 2025

Bổ sung vào Chương trình lập pháp năm 2025 trình Quốc hội cho ý kiến và thông qua tại Kỳ họp thứ 10 (tháng 10/2025) đối với các dự án:

1. Luật Quản lý thuế (sửa đổi);

2. Luật Thuế thu nhập cá nhân (sửa đổi);….

Như vậy, luật thuế TNCN 2025 sẽ được trình Quốc hội cho ý kiến và thông qua tại kỳ họp Quốc hội thứ 10 (tháng 10/2025).

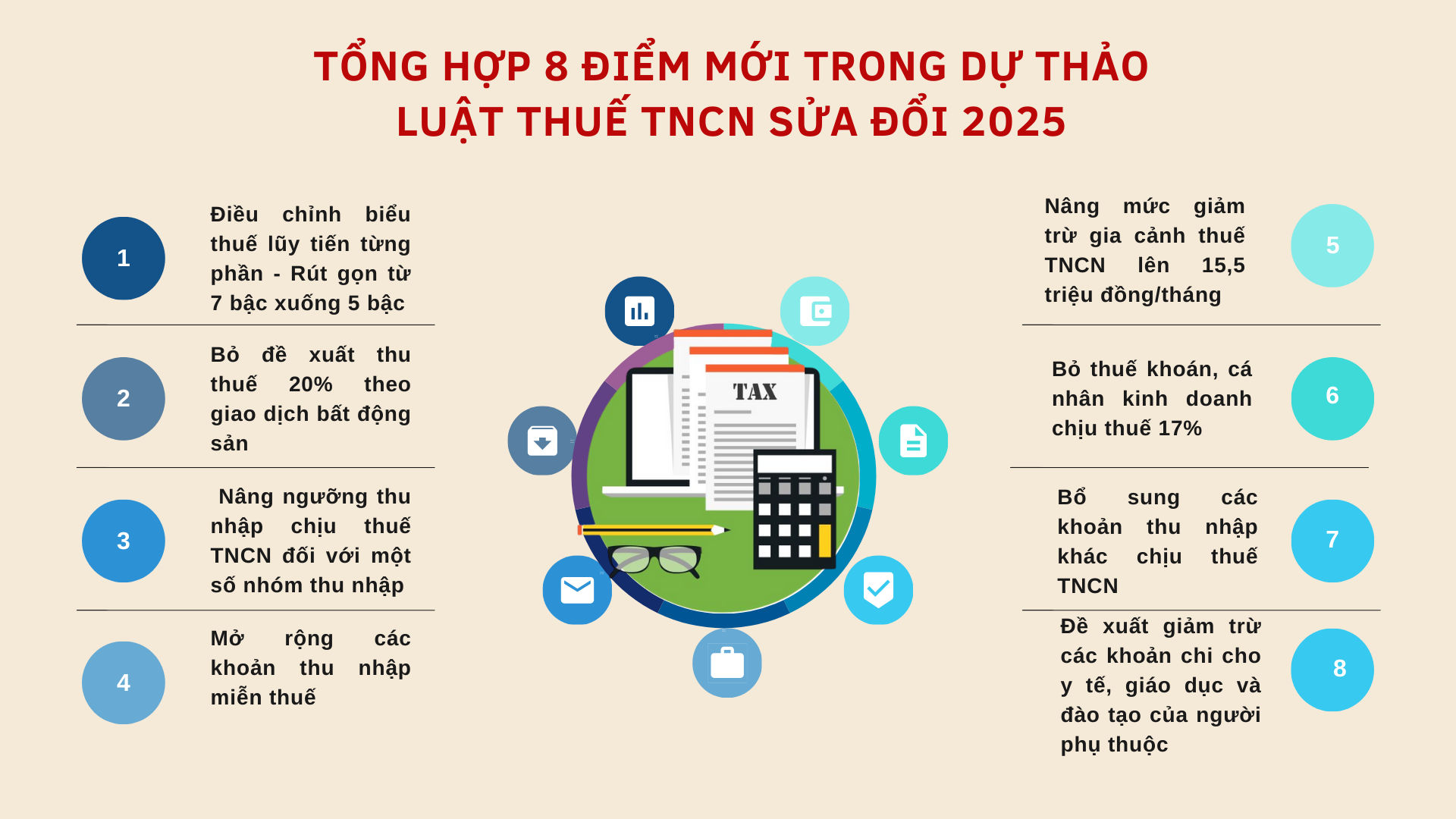

2. Tổng hợp các ĐIỂM MỚI được sửa đổi, bổ sung tại Dự thảo Luật thuế TNCN

✅ (1) Điều chỉnh biểu thuế lũy tiến từng phần – Rút gọn từ 7 bậc xuống 5 bậc

Căn cứ theo điều 8 dự thảo Luật thuế TNCN sửa đổi mới nhất đề xuất rút gọn biểu thuế lũy tiến từng phần từ 7 bậc xuống 5 bậc, trong đó thuế suất tối đa vẫn là 35%.

Phương án 1:

| Bậc | Thu nhập tính thuế/tháng (triệu đồng) | Thu nhập tính thuế/năm (triệu đồng) | Thuế suất (%) |

| 1 | Đến 10 | Đến 120 | 5 |

| 2 | Trên 10 đến 30 | Trên 120 đến 360 | 15 |

| 3 | Trên 30 đến 50 | Trên 360 đến 600 | 25 |

| 4 | Trên 50 đến 80 | Trên 600 đến 960 | 30 |

| 5 | Trên 80 | Trên 960 | 35 |

Phương án 2:

| Bậc | Thu nhập tính thuế/tháng (triệu đồng) | Thu nhập tính thuế/năm (triệu đồng) | Thuế suất (%) |

| 1 | Đến 10 | Đến 120 | 5 |

| 2 | Trên 10 đến 30 | Trên 120 đến 360 | 15 |

| 3 | Trên 30 đến 56 | Trên 360 đến 720 | 25 |

| 4 | Trên 60 đến 100 | Trên 720 đến 1.200 | 30 |

| 5 | Trên 100 | Trên 960 | 35 |

Sau khi lấy ý kiến, phần lớn đều ủng hộ phương án 2 nên Bộ Tài chính đã trình Chính phủ chọn phương án 2 để thực hiện.

>> Đọc chi tiết: Đề xuất rút gọn biểu thuế thuế TNCN từ 7 bậc xuống 5 bậc

✅(2) Nâng mức giảm trừ gia cảnh thuế TNCN lên 15,5 triệu đồng/tháng

Bộ Tài chính vừa trình Bộ Tư pháp hồ sơ dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về việc điều chỉnh mức giảm trừ gia cảnh đối với thuế thu nhập cá nhân (TNCN). Theo đó, phương án được đề xuât

Đề xuất tăng mức giảm trừ gia cảnh như sau:

- Đối với người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm).

- Đối với mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

So với mức hiện hành, đây là sự cải thiện đáng kể nhằm bảo đảm quyền lợi người nộp thuế trước diễn biến giá cả, chi phí sinh hoạt tăng cao.

>> Đọc chi tiết: [MỚI] Bộ Tài chính đề xuất nâng mức giảm trừ gia cảnh thuế TNCN lên 15,5 triệu đồng/tháng

✅ (3) Bỏ đề xuất thu thuế 20% theo giao dịch bất động sản

Tại Điều 13 Dự thảo Luật thuế TNCN, đề xuất bỏ phương án thu thuế 20% trên từng giao dịch bất động sản đối với cá nhân cư trú và đề xuất giữ nguyên mức thuế suất 2% tính trên giá chuyển nhượng cho mỗi lần chuyển nhượng bất động sản.

Công thức xác định thuế:

| Thuế TNCN đối với thu nhập từ chuyển nhượng bất động sản của cá nhân cư trú = Giá chuyển nhượng x thuế suất 2%. |

Trong đó, thời điểm tính thu nhập là thời điểm hợp đồng chuyển nhượng có hiệu lực hoặc thời điểm đăng ký quyền sử dụng, quyền sở hữu bất động sản.

✅ (4) Bỏ thuế khoán, cá nhân kinh doanh chịu thuế 17%

Căn cứ theo điều 6 dự thảo Luật thuế TNCN đề xuất về thuế thu nhập cá nhân đối với thu nhập từ kinh doanh như sau:

- Cá nhân có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 200 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân.

- Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm trên 200 triệu đồng được xác định bằng:

| Thuế TNCN đối với thu nhập từ kinh doanh = Thu nhập tính thuế x thuế suất 17%. |

Trong đó: Thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ (-) chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thu.

- Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm đến mức quy định tại khoản 2 Điều 6 Dự thảo Luật thuế TNCN (trừ trường hợp quy định tại khoản 1 Điều này) được xác định bằng doanh thu nhân (x) với thuế suất cụ thể như sau:

|

✅ (5) Nâng ngưỡng thu nhập chịu thuế TNCN đối với một số nhóm thu nhập

- Đối với thu nhập từ nhận thừa kế, quà tặng:

-

- Thuế thu nhập cá nhân đối với thu nhập từ nhận thừa kế, quà tặng của cá nhân cư trú được xác định trên cơ sở thu nhập tính thuế nhân với thuế suất 10%.

- Thu nhập tính thuế từ nhận thừa kế, quà tặng là phần giá trị tài sản thừa kế, quà tặng vượt trên 20 triệu đồng cho mỗi lần phát sinh mà người nộp thuế nhận được.

- Đối với thu nhập từ bản quyền

Căn cứ theo điều 15 Dự thảo Luật thuế TNCN đề xuất:

- Thuế thu nhập cá nhân đối với thu nhập từ bản quyền của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân với thuế suất 5%.

- Đề xuất nâng ngưỡng chịu thuế đối với thu nhập từ bản quyền từ vượt trên 10 triệu đồng/lần phát sinh lên mức vượt trên 20 triệu đồng/lần phát sinh.

Các quy định nêu trên nhằm bảo đảm tính minh bạch, hợp lý trong việc xác định căn cứ tính thuế, mức thuế suất cũng như ngưỡng chịu thuế đối với từng loại thu nhập của cá nhân.

✅ (6) Bổ sung các khoản thu nhập khác chịu thuế TNCN

Căn cứ theo khoản 10 Điều 3 dự thảo Luật Thuế thu nhập cá nhân (thay thế) đề xuất bổ sung thêm một số khoản thu nhập khác chịu thuế TNCN bao gồm:

10. Thu nhập khác, bao gồm:

a) Thu nhập từ chuyển nhượng tên miền internet quốc gia Việt Nam

b) Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải, tín chỉ các –

c) Thu nhập từ chuyển nhượng biển sốxe ô tô trúng đấu giá theo quy định

của pháp luật;

d) Thu nhập từ chuyển nhượng tài sản số;

đ) Thu nhập từ quyền sử dụng, quyền sở hữu, chuyển nhượng tài sản khác

do Chính phủ quy định.”

✅ (7) Mở rộng các khoản thu nhập miễn thuế

Căn cứ theo khoản 17, khoản 18 và khoản 19 Dự thảo luật thuế TNCN sửa đổi mới nhất đề xuất bổ sung thêm các khoản thu nhập miễn thuế:

- Thu nhập từ tiền lương, tiền công từ thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

- Thu nhập từ quyền tác giả của nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo khi kết quả nhiệm vụ được thương mại hóa theo quy định của pháp luật về khoa học, công nghệ và đổi mới sáng tạo, pháp luật về sở hữu trí tuệ.

- Thu nhập của nhà đầu tư cá nhân, chuyên gia làm việc cho dự án khởi nghiệp sáng tạo, sáng lập viên doanh nghiệp khởi nghiệp sáng tạo, nhà đầu tư cá nhân góp vốn vào quỹ đầu tư mạo hiểm.

✅ (8) Đề xuất giảm trừ các khoản chi cho y tế, giáo dục và đào tạo của người phụ thuộc

Theo khoản 2 điều 10 dự thảo Luật thuế thu nhập cá nhân đề xuất đối với khoản chi cho y tế, giáo dục – đào tạo của người nộp thuế người phụ thuộc của người nộp thuế được giảm trừ vào thu nhập trước khi tính thuế theo mức do Chính phủ quy định.

Khoản chi này phải đáp ứng các điều kiện về hóa đơn, chứng từ theo quy định của pháp luật và không được chỉ trả từ các nguồn khác.

3. Dự kiến thời gian có hiệu lực của Luật thuế TNCN sửa đổi 2025

Căn cứ theo dự thảo luật Thuế TNCN sửa đổi mới nhất, Bộ Tài chính đề xuất về thời điểm có hiệu lực của luật Thuế TNCN 2025 như sau:

1. Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026, trừ quy định tại khoản 2 Điều này.

2. Quy định tại Điều 6 (thuế đối với cá nhân kinh doanh), Điều 8 (biểu thuế lũy tiến) của Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026.

3. Mức giảm trừ gia cảnh thực hiện theo Nghị quyết số …/2025/UBTHQH15 ngày … của Ủy ban Thường vụ Quốc hội về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân và Nghị quyết này hết hiệu lực khi Chính phủ quy định mức giảm trừ gia cảnh theo quy định tại Điều 9 của Luật này.

4. Trường hợp có quy định khác nhau về ưu đãi thuế giữa Luật này với Nghị quyết khác của Quốc hội thì áp dụng theo Nghị quyết của Quốc hội. Trường hợp quy định tại Luật này ưu đãi hơn thì người nộp thuế được lựa chọn áp dụng mức ưu đãi có lợi nhất.

5. Luật này thay thế Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13, Luật số 71/2014/QH13, Luật số 31/2024/QH15, Luật số 48/2024/QH15, Luật số 56/2025/QH15, Luật số 71/2025/QH15, Luật số 93/2025/QH15.

Do đó, luật thuế TNCN sửa đổi 2025 dự kiến có hiệu lực từ 01/7/2026 trừ quy định về thuế đối với cá nhân kinh doanh và áp dụng biểu thuế lũy tiến có hiệu lực từ 01/01/2026.

Dự thảo Luật Thuế Thu nhập cá nhân (thay thế) phản ánh sự cập nhật, hoàn thiện khung pháp lý về thuế thu nhập cá nhân, đáp ứng yêu cầu thực tiễn phát triển kinh tế – xã hội và hội nhập quốc tế, đồng thời bảo đảm quyền lợi hợp pháp của người nộp thuế cũng như hiệu quả quản lý nhà nước trong lĩnh vực này. Hi vọng qua bài viết, bạn đọc đã nắm được các điểm mới trong dự thảo Luật thuế TNCN sửa đổi mới nhất 2025.

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng mẫu chứng từ khấu trừ thuế TNCN theo Nghị định 70/2025/NĐ-CP, Nghị định 123/2020/NĐ-CP, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 70 và Nghị định 123.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

-

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Video giới thiệu phần mềm MISA AMIS Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất: