Sáng ngày 17/10/2025, toàn bộ thành viên Ủy ban Thường vụ Quốc hội có mặt đã biểu quyết thông qua Nghị quyết về việc nâng mức giảm trừ gia cảnh thuế TNCN. Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây để nắm rõ mức giảm trừ gia cảnh mới nhất.

1. Tăng mức giảm trừ gia cảnh lên 15,5 triệu đồng

Theo quy định mới, mức giảm trừ mới được áp dụng như sau:

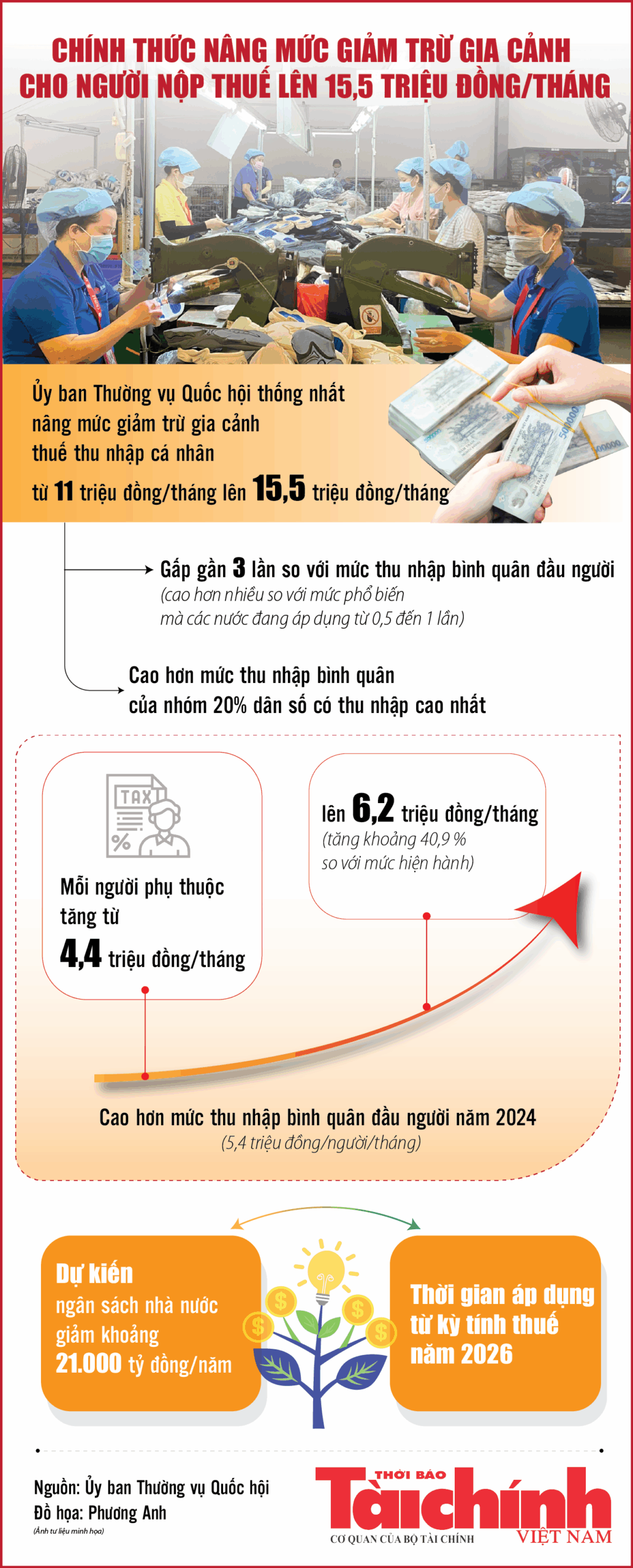

– Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

– Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

Nghị quyết có hiệu lực từ ngày ký và được áp dụng cho kỳ tính thuế năm 2026, bắt đầu từ tháng 01/01/2026.

Xem thêm: Những ai không phải đóng thuế thu nhập cá nhân? 4 đối tượng chính

So với mức giảm trừ cũ là 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/tháng đối với mỗi người phụ thuộc, việc nâng mức giảm trừ gia cảnh thuế TNCN đã được tăng lên hơn 40%, phù hợp với tốc độ tăng thu nhập bình quân đầu người và GDP giai đoạn 2020–2025.

Căn cứ quy định mới khi mức giảm trừ gia cảnh 15.5 triệu đồng và giảm trừ cho người phụ thuộc 6,2 triệu đồng, mức thu nhập tối đa không phải nộp thuế thu nhập cá nhân (TNCN) sau khi đã trừ 10,5% bảo hiểm xã hội bắt buộc được xác định như sau:

- Người nộp thuế không có người phụ thuộc, mức đóng bảo hiểm xã hội bắt buộc 10,5% tổng thu nhập, sẽ không phải nộp thuế thu nhập cá nhân nếu thu nhập trong khoảng từ 17,285 triệu đồng/tháng trở xuống.

Như vậy, từ kỳ tính thuế năm 2026, cá nhân nộp thuế nếu có thu nhập dưới 17 triệu và không có người phụ thuộc, sau khi trừ các khoản bảo hiểm và giảm trừ cho bản thân thì chưa phải nộp thuế TNCN theo quy định.

- Người nộp thuế có người phụ thuộc, mức đóng bảo hiểm xã hội bắt buộc 10,5% tổng thu nhập, sẽ không phải nộp thuế thu nhập cá nhân nếu:

-

- Có 01 người phụ thuộc: thu nhập từ 24,22 triệu đồng/tháng trở xuống.

- Có 02 người phụ thuộc: thu nhập trong khoảng từ 31,155 triệu đồng/tháng trở xuống.

Dưới đây là bảng mức giảm trừ gia cảnh khi người nộp thuế có nhiều người phụ thuộc:

| Thu nhập/tháng | Có 1 người phụ thuộc | Có 2 người phụ thuộc | Có 3 người phụ thuộc | |||

| Mức GTGC cũ | Mức GTGT mới | Mức GTGC cũ | Mức GTGT mới | Mức GTGC cũ | Mức GTGT mới | |

| 10 | 0 | 0 | 0 | 0 | 0 | 0 |

| 15 | 0 | 0 | 0 | 0 | 0 | 0 |

| 20 | 0,125 | 0 | 0,01 | 0 | 0 | 0 |

| 25 | 0,447 | 0,0375 | 0,128 | 0 | 0 | 0 |

| 30 | 0,967 | 0,265 | 0,455 | 0 | 0,132 | 0 |

| 35 | 1,638 | 0,712 | 0,978 | 0,171 | 0,462 | |

| 40 | 2,430 | 1,365 | 1,650 | 0,54 | 0,990 | 0,085 |

| 45 | 3,325 | 2,065 | 2,445 | 1,106 | 1,661 | 0,367 |

| 50 | 4,280 | 2,960 | 3,400 | 1,777 | 2,520 | 0,847 |

| 60 | 6,638 | 4,750 | 5,538 | 3,510 | 4,500 | 2,270 |

| 70 | 9,113 | 6,987 | 8,013 | 5,437 | 6,913 | 4,060 |

| 80 | 11,956 | 9,225 | 10,636 | 7,675 | 9,388 |

6,125 |

Công thức tính thuế TNCN 2025 như sau:

| (1): Thuế TNCN cần nộp = Thu nhập tính thuế x Thuế suất. |

| (2): Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ. |

| (3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế. |

Trong đó:

- Xác định tổng thu nhập chịu thuế: Là tổng thu nhập từ tiền lương, tiền công/hoặc các nguồn thu nhập khác – các khoản miễn/không tính thuế (bảo hiểm xã hội, phụ cấp, khoản đóng góp bắt buộc,…).

- Các khoản giảm trừ: Mức giảm trừ bản thân 15,5 triệu đồng/tháng + 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

- Thu nhập tính thuế từng tháng: Là kết quả của khoản thu nhập chịu thuế trừ đi các khoản giảm trừ, sau đó áp dụng biểu thuế lũy tiến từng phần (7 bậc) hiện hành để tính số thuế phải nộp thực tế.

Ví dụ:

Một cá nhân có thu nhập 25 triệu đồng/tháng, đóng bảo hiểm bắt buộc 1,5 triệu/tháng và có 1 người phụ thuộc. Theo chính sách áp dụng mức giảm trừ gia cảnh mới 15,5 triệu/tháng và 6,2 triệu/tháng cho một người phụ thuộc thì mức thuế TNCN phải đóng được tính như sau:

- Thu nhập chịu thuế = 25 triệu – 1,5 triệu = 23,5 triệu đồng

- Tổng giảm trừ = 15,5 triệu (bản thân) + 6,2 triệu (phụ thuộc) = 21,7 triệu đồng

- Thu nhập tính thuế = 23,5 triệu – 21,7 triệu = 1,8 triệu đồng/tháng

Áp dụng thuế suất 5% (bậc 1), số thuế phải nộp còn 90.000 đồng/tháng – giảm tới 80% so với mức cũ.

Căn cứ theo các quy định pháp lý mới nhất về việc điều chỉnh tăng mức giảm trừ gia cảnh, doanh nghiệp có nghĩa vụ phải cập nhật và tính toán lại thuế thu nhập cá nhân (TNCN) cho toàn thể người lao động.

Để đảm bảo quá trình này được thực hiện một cách chính xác, nhanh chóng và tuân thủ chặt chẽ theo quy định của pháp luật, việc áp dụng một giải pháp công nghệ chuyên biệt là cần thiết. Phần mềm AMIS Thuế TNCN được phát triển nhằm tự động hóa toàn bộ nghiệp vụ quyết toán thuế, giúp doanh nghiệp giải quyết triệt để các thách thức phát sinh từ sự thay đổi chính sách này.

>> ĐĂNG KÝ TƯ VẤN PHẦN MỀM MISA AMIS THUẾ TNCN NGAY <<

2. Lý do nâng mức giảm trừ gia cảnh cho kỳ tính thuế 2026

Dưới đây là các lý do nâng mức giảm trừ gia cảnh cho kỳ tính thuế 2026:

- Bù đắp tác động của lạm phát:

Mức giá hàng hóa, dịch vụ và chi phí sinh hoạt gia tăng liên tục, khiến giá trị thực tế của mức giảm trừ cũ không còn phù hợp. Điều chỉnh mức giảm trừ gia cảnh nhằm duy trì sức mua và bảo đảm quyền lợi thực tế của người nộp thuế.

- Phù hợp với mức tăng thu nhập bình quân đầu người:

Giai đoạn 2020–2025 ghi nhận mức tăng trưởng thu nhập bình quân đầu người rõ rệt. Nếu giữ nguyên mức giảm trừ cũ sẽ dẫn đến việc đánh thuế sớm và làm giảm thu nhập khả dụng.

- Công bằng thuế:

Bảo đảm chỉ thu thuế đối với phần thu nhập thực tế vượt nhu cầu thiết yếu của bản thân người nộp thuế và gia đình, không đánh thuế vào mức sống tối thiểu.

- Hỗ trợ người lao động vượt qua khó khăn kinh tế:

Tác động kéo dài của dịch bệnh, biến động thị trường và lạm phát làm tăng gánh nặng chi phí, do đó cần thiết điều chỉnh chính sách thuế để góp phần ổn định đời sống người lao động.

- Thúc đẩy tiêu dùng và phục hồi kinh tế:

Tăng mức giảm trừ gia cảnh giúp nâng cao thu nhập khả dụng, thúc đẩy tiêu dùng nội địa, hỗ trợ phục hồi kinh tế sau đại dịch và các biến động vĩ mô.

- Đồng bộ hóa với mức chi phí tối thiểu:

Các mức giảm trừ mới đảm bảo sự nhất quán, phù hợp với mức chuẩn chi phí tối thiểu do Nhà nước ban hành hoặc cập nhật định kỳ cho các nhóm chính sách xã hội.

- Giảm gánh nặng thuế cho người thu nhập trung bình – thấp:

Hỗ trợ các đối tượng dễ bị tổn thương trong xã hội, ổn định an sinh, gia tăng tiêu dùng cơ bản.

- Giảm phát sinh tranh chấp, khiếu nại:

Tránh tình trạng ngưỡng giảm trừ quá thấp kéo dài, không sát với thực tế sẽ gây khiếu nại về chính sách thuế, tạo tâm lý bất bình đẳng trong xã hội.

3. Cách đăng ký người phụ thuộc giảm trừ gia cảnh

3.1. Điều kiện để trở thành người phụ thuộc

Căn cứ theo hướng dẫn xác định người phụ thuộc tại điều 9 thông tư 111/2013/TT-BTC về điều kiện để trở thành người phụ thuộc như sau:

- Quan hệ với người nộp thuế:

Người phụ thuộc phải thuộc một trong các đối tượng sau:

-

- Con ruột, con nuôi hợp pháp, con ngoài giá thú còn nhỏ tuổi hoặc không còn khả năng lao động;

- Vợ/chồng không có khả năng lao động hoặc không có thu nhập;

- Bố mẹ ruột, bố mẹ vợ/chồng, bố mẹ nuôi hợp pháp hết tuổi lao động hoặc không còn khả năng lao động, không có thu nhập hoặc có thu nhập nhưng không vượt quá mức quy định;

- Các cá nhân khác được người nộp thuế trực tiếp nuôi dưỡng và không nơi nương tựa.

- Điều kiện về thu nhập của người phụ thuộc:

Có thu nhập bình quân tháng không vượt quá 1 triệu đồng/tháng (từ tất cả các nguồn, trừ một số khoản đặc biệt như trợ cấp xã hội, lương hưu…).

- Không nơi nương tựa hoặc không có khả năng lao động:

Thuộc các trường hợp trẻ em dưới 18 tuổi, người khuyết tật, người đang học đại học, cao đẳng nhưng không có thu nhập hoặc thu nhập thấp hơn ngưỡng quy định.

- Có đăng ký và xác nhận thông tin người phụ thuộc:

Người nộp thuế phải thực hiện đăng ký người phụ thuộc tại cơ quan thuế và được cơ quan thuế chấp nhận, xác thực thông tin. Người phụ thuộc chỉ được tính giảm trừ một lần cho một người nộp thuế trong cùng thời điểm.

> Đọc thêm: Hồ sơ giảm trừ gia cảnh cho người phụ thuộc mới nhất 2025

3.2. Quy trình đăng ký người phụ thuộc giảm trừ gia cảnh

Quy trình đăng ký người phụ thuộc giảm trừ gia cảnh là thủ tục bắt buộc đối với người nộp thuế thu nhập cá nhân khi muốn được tính khoản giảm trừ gia cảnh cho các đối tượng đủ điều kiện theo quy định pháp luật. Việc đăng ký này nhằm xác lập cơ sở pháp lý cho quyền lợi được giảm trừ thuế, bảo đảm tính minh bạch, chính xác và tránh tình trạng trùng lặp đối tượng giảm trừ cho nhiều người nộp thuế.

Để đăng ký người phụ thuộc giảm trừ gia cảnh có thể thực hiện theo 3 cách dưới đây:

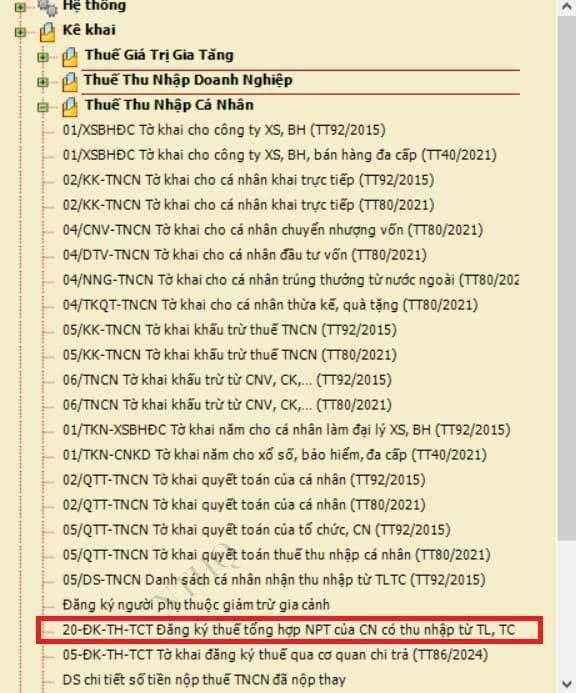

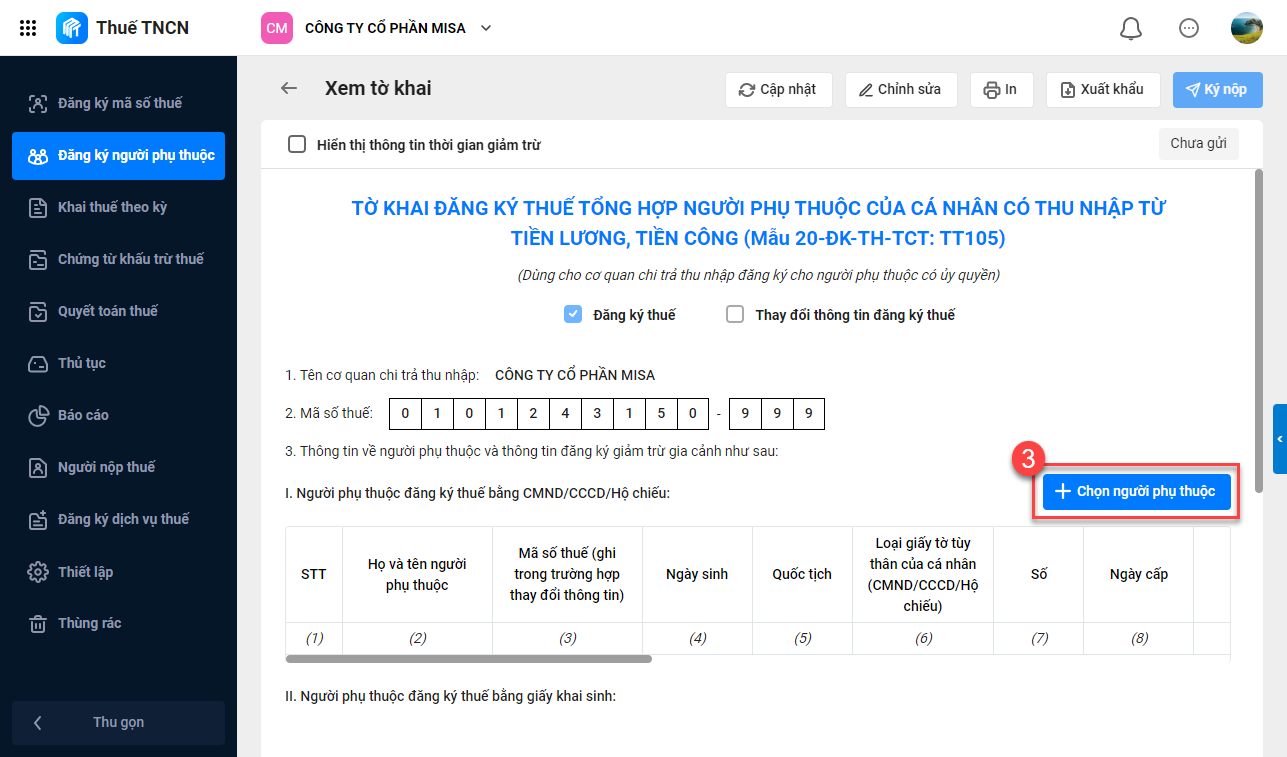

Cách 1: Đăng ký người phụ thuộc online

Cách 2: Đăng ký người phụ thuộc trên HTKK

Cách 3: Đăng ký Người phụ thuộc trên AMIS Thuế TNCN

Đọc chi tiết hướng dẫn:

Căn cứ theo các quy định pháp luật hiện hành về việc điều chỉnh tăng mức giảm trừ gia cảnh, doanh nghiệp có trách nhiệm rà soát, cập nhật kịp thời các thông số tính thuế để bảo đảm việc khấu trừ, kê khai và quyết toán thuế thu nhập cá nhân (TNCN) được thực hiện đúng quy định. Việc thay đổi mức giảm trừ không chỉ tác động đến số thuế phải nộp của người lao động mà còn kéo theo yêu cầu điều chỉnh dữ liệu tiền lương, người phụ thuộc, hồ sơ đăng ký thuế và báo cáo quyết toán liên quan.

Trong bối cảnh đó, nếu thực hiện thủ công, doanh nghiệp dễ phát sinh sai sót, chậm trễ hoặc rủi ro về tuân thủ pháp lý. Do vậy, việc ứng dụng một giải pháp công nghệ chuyên biệt nhằm tự động hóa quy trình tính thuế, cập nhật chính sách kịp thời và kiểm soát dữ liệu tập trung là yêu cầu tất yếu.

- Xuất chứng từ khấu trừ thuế TNCN điện tử

- Đăng ký MST cá nhân

- Đăng ký người phụ thuộc

- Quyết toán thuế TNCN hàng năm;

- Kê khai thuế TNCN hàng tháng/quý/lần phát sinh;