Trong quá trình kinh doanh, nhiều hộ kinh doanh mua hàng từ chợ, từ người dân thường không có hóa đơn đầu vào. Từ đó, đặt ra một câu hỏi chung phổ biến: “Hộ kinh doanh không có hóa đơn đầu vào có bắt buộc xuất hóa đơn khi bán ra không?”. Hãy cùng MISA meInvoice tìm hiểu chi tiết hơn qua bài viết này.

>> Nhận ngay trọn bộ giải pháp khai thuế miễn phí MISA eShop cho HKD tại đây.

1. Hộ kinh doanh có bắt buộc lưu giữ hóa đơn đầu vào không?

1.1. Quy định chung về hoá đơn đầu vào đối với hộ kinh doanh

Theo khoản 4 Điều 5 và khoản 2 Điều 7 Thông tư 40/2021/TT-BTC, hộ kinh doanh chỉ bắt buộc thực hiện chế độ kế toán, hóa đơn, chứng từ nếu thuộc diện nộp thuế theo phương pháp kê khai. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán (hộ khoán) không phải thực hiện chế độ kế toán, tức không bắt buộc phải lưu giữ hóa đơn đầu vào.

Tuy nhiên, theo Luật Bảo vệ quyền lợi người tiêu dùng 2023, người bán vẫn có nghĩa vụ cung cấp thông tin trung thực và đầy đủ về hàng hóa, bao gồm nguồn gốc, xuất xứ… Nếu xảy ra tranh chấp hoặc bị thanh tra, người bán phải có trách nhiệm chứng minh nguồn gốc hàng hóa hợp pháp.

Do đó, mặc dù quy định pháp luật không bắt buộc hộ kinh doanh, việc lưu giữ hóa đơn đầu vào chính là căn cứ rõ ràng để thực hiện trách nhiệm chứng minh hàng hóa có nguồn gốc rõ ràng.

1.2. Trường hợp không bắt buộc hóa đơn đầu vào của hộ kinh doanh

Hộ kinh doanh có thể không cần hóa đơn đầu vào trong trường hợp mua hàng từ cá nhân trực tiếp sản xuất, hay hàng mua lại từ cá nhân tiêu dùng. Ví dụ như khi mua nông, lâm, thủy sản từ người dân không đăng ký kinh doanh như nông dân, ngư dân, mua đồ cũ từ cá nhân không kinh doanh.

1.3. Ví dụ minh họa thực tế

- Trường hợp A (nên có hóa đơn): Chị Linh – chủ cửa hàng mỹ phẩm, nhập hàng từ nhà phân phối trị giá cao. Nếu không có hóa đơn đầu vào của hộ kinh doanh, khi bị thanh tra, chị Hà không thể chứng minh nguồn gốc hàng hóa và dễ bị xử phạt hành chính.

- Trường hợp B (có thể không bắt buộc): Anh Long – bán bún bò vỉa hè, tự đi chợ đầu mối mỗi ngày mua nguyên liệu. Trường hợp này không bắt buộc phải có hóa đơn đầu vào vì quy mô nhỏ, hoạt động theo hình thức thuế khoán và mua trực tiếp từ người sản xuất.

2. Hộ kinh doanh không có hóa đơn đầu vào, có xuất hóa đơn khi bán ra không?

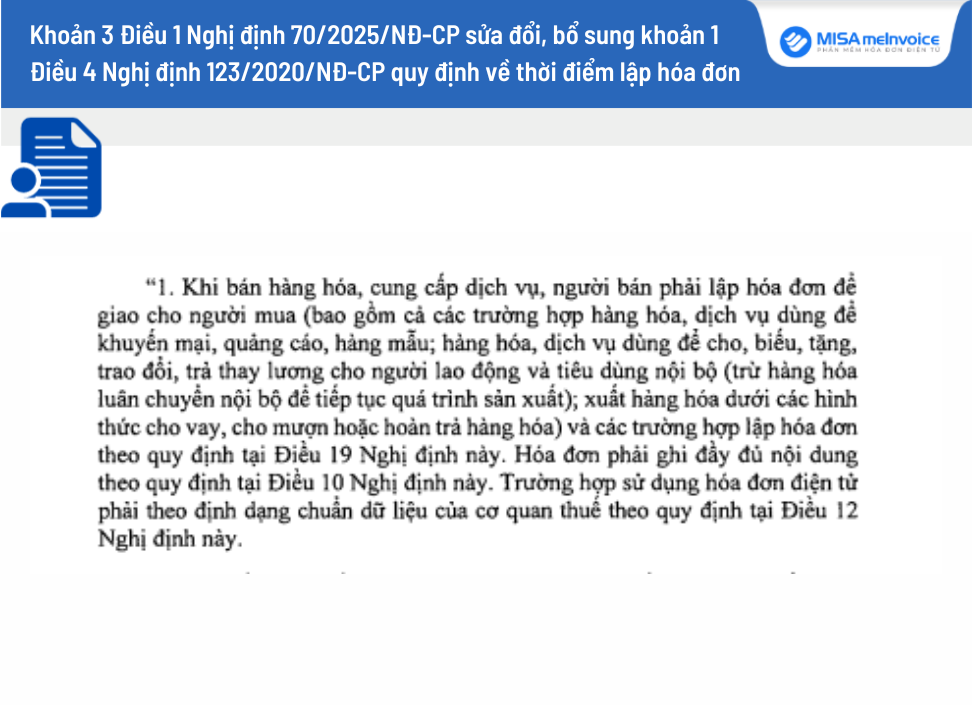

Căn cứ khoản 1 Điều 90 Luật Quản lý thuế 2019 quy định về nghĩa vụ lập hóa đơn như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Đồng thời tại điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP cũng quy định như sau:

Theo đó, quy định pháp luật không đặt điều kiện có hay không hóa đơn đầu vào để xác định nghĩa vụ xuất hóa đơn đầu ra. Tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ có nghĩa vụ lập hóa đơn và giao cho người mua, không phân biệt người bán có hóa đơn đầu vào hay không.

Mặt khác, hộ kinh doanh nộp thuế theo phương pháp kê khai, khi bán hàng hóa, cung cấp dịch vụ bắt buộc lập hóa đơn điện tử. Hộ kinh doanh nộp thuế khoán, trong trường hợp người mua yêu cầu thì cũng phải xuất hóa đơn điện tử theo từng lần phát sinh.

Hóa đơn đầu vào có ảnh hưởng đến thuế hộ kinh doanh không?

Nhiều hộ kinh doanh sẽ lo ngại rằng khi xuất hóa đơn mà không có đầu vào thì sẽ bị loại chi phí, bị nghi ngờ, bị truy thu.

→ Tuy nhiên, có hai điều hộ kinh doanh cần phân biệt rõ:

| Vấn đề | Giải thích |

| Nghĩa vụ xuất hóa đơn đầu ra | Bắt buộc phải thực hiện khi bán hàng |

| Chứng minh chi phí đầu vào | Liên quan đến việc lưu trữ, kiểm tra sau này – nhưng không ảnh hưởng trực tiếp đến thuế hộ kinh doanh |

Thuế của Hộ kinh doanh không tính trên lợi nhuận, mà tính trực tiếp trên doanh thu. Do đó, việc có hay không có hóa đơn đầu vào không làm tăng hay giảm số thuế phải nộp, mà chỉ liên quan đến công tác lưu trữ chứng từ, phục vụ kiểm tra hoặc minh bạch hóa nguồn hàng.

Tóm lại, hộ kinh doanh không có hóa đơn đầu vào vẫn có nghĩa vụ xuất hóa đơn khi bán ra.

Hạn 1/1/2026 sắp tới gần, nhằm hỗ trợ hiệu quả cho bà con chuyển đổi thuế khoán lên kê khai một cách nhanh chóng và đúng quy định, MISA tặng MIỄN PHÍ phần mềm khai thuế MISA eShop cho Hộ kinh doanh, giúp HKD làm quen sớm với quy định khai thuế mới và cách sử dụng phần mềm, an tâm kinh doanh vào dịp cuối năm bận rộn.

✅ Tặng kèm: 5.000 hóa đơn, 1 năm chữ ký số, 3 tháng bán hàng và lập tờ khai, sổ sách.

✅ Tư vấn thuế miễn phí: Bởi chuyên gia, đại lý thuế.

✅ Hướng dẫn ĐÚNG – ĐỦ – CẦM TAY CHỈ VIỆC, giúp bà con không sợ làm sai quy định.

3. Hộ kinh doanh cần xử lý như thế nào với hàng hóa không có hóa đơn đầu vào?

Để hạn chế rủi ro thuế khi bán hàng tồn không có hóa đơn đầu vào, hộ kinh doanh có thể chủ động áp dụng một số biện pháp sau, căn cứ theo các quy định hiện hành về quản lý thuế và sử dụng hóa đơn điện tử:

Trường hợp 1: Mua hàng của cá nhân không kinh doanh, cá nhân trực tiếp sản xuất, hay hàng mua lại từ cá nhân tiêu dùng

→ Cách xử lý:

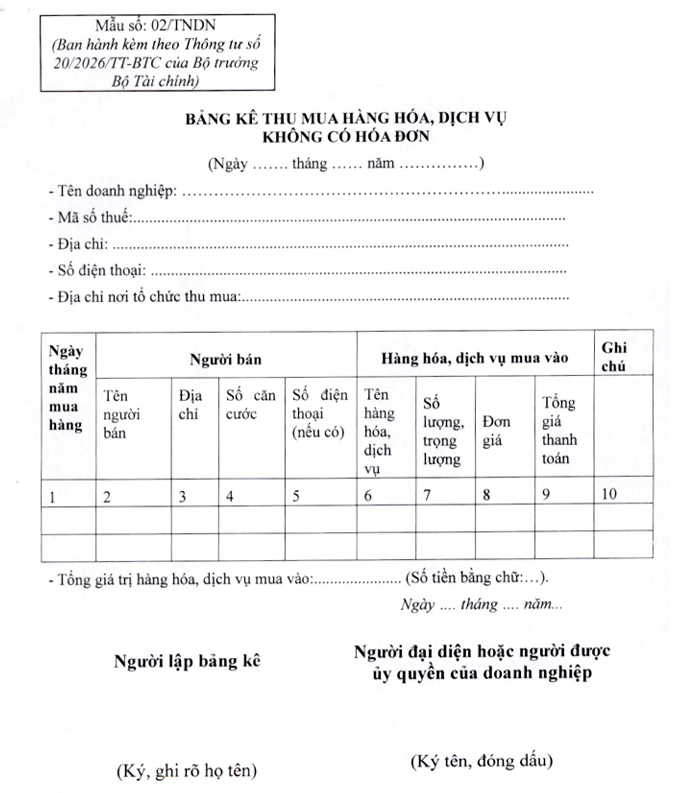

Hộ kinh doanh lập Bảng kê theo Mẫu số 02/TNDN ban hành theo thông tư số thông tư 20/2026/TT-BTC. Đây là giải pháp phổ biến và được cơ quan thuế chấp nhận trong nhiều trường hợp.

Tải mẫu bảng kê 02/TNDN tại đây

Lưu ý:

- Bảng kê cần kèm thông tin cá nhân người bán, số tiền và chữ ký xác nhận.

- Bảng kê này cần được lưu giữ cùng với các chứng từ liên quan khác (phiếu nhập kho, phiếu xuất kho, chứng từ thanh toán).

Trường hợp 2: Mua hàng của người bán là hộ cá nhân kinh doanh khác nhưng bên bán không xuất hóa đơn

→ Cách xử lý: Yêu cầu bên bán xuất hóa đơn điện tử. Vì theo khoản 1 Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP hộ kinh doanh phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền khi kinh doanh các nhóm ngành bắt buộc.

Nếu hộ cá nhân kinh doanh (bên bán) chưa đủ điều kiện xuất hóa đơn điện tử thì hai bên phải lập hợp đồng mua bán, phiếu thu, phiếu giao hàng để chứng minh giao dịch. Việc này đảm bảo khi cơ quan thuế kiểm tra, hộ kinh doanh có thể giải trình nguồn gốc hàng hóa mà mình đã mua.

Trường hợp 3: Hộ kinh doanh tự sản xuất, chế biến để bán nên không có hóa đơn đầu vào.

→ Cách xử lý: Hộ kinh doanh ghi nhận chi phí sản xuất, nguyên vật liệu, nhân công theo sổ sách.

Khi bán ra, vẫn phải xuất hóa đơn điện tử đầu ra bình thường (hóa đơn bán hàng hoặc hóa đơn điện tử khởi tạo từ máy tính tiền).

Trường hợp 4: Nhập hàng từ chợ đầu mối, nơi mua bán nhỏ lẻ không có hóa đơn

→ Cách xử lý: Giải pháp thực tế được cơ quan thuế cho phép là lập bảng kê hàng mua vào không có hóa đơn tương tự như trường hợp 1.

Kèm theo đó là các chứng từ thanh toán (chuyển khoản, phiếu chi, giấy giao nhận hàng). Đồng thời lưu tại sổ sách kế toán để chứng minh chi phí hợp lệ.

Xem thêm video chia sẻ của Bà Nguyễn Thị Cúc – Chủ tịch Hội tư vấn Thuế Việt Nam trả lời tại Hội thảo “Quy định về chế độ hóa đơn điện tử với hộ và cá nhân kinh doanh theo Nghị định 70/2025/NĐ-CP” được Hội Tư vấn thuế Việt Nam (VTCA) phối hợp cùng Công ty Cổ phần MISA tổ chức

Lưu ý: Ngay cả khi hóa đơn đầu vào có hay không, hộ kinh doanh vẫn phải xuất hóa đơn điện tử đầu ra, kê khai thuế GTGT và thuế TNCN theo đúng quy định. Nếu có giải trình và bảng kê, giấy tờ hợp lệ, cơ quan thuế có thể chấp nhận phần chi phí tương ứng.

Hộ kinh doanh có thể chủ động liên hệ cán bộ thuế địa bàn để được tư vấn thủ tục, mẫu biểu. Đồng thời có thể sử dụng ứng dụng eTax Mobile hoặc tổng đài để được hỗ trợ trực tuyến.

Trên đây là giải đáp cho câu hỏi Hộ kinh doanh không có hóa đơn đầu vào, có xuất hóa đơn khi bán ra không? Tham gia ngay Cộng đồng Zalo để cùng cập nhật những thông tin mới nhất và trao đổi về Thuế & Hóa đơn cho Hộ kinh doanh.