Hóa đơn điều chỉnh giảm được lập khi nào? Cách xuất hóa đơn điều chỉnh giảm và hạch toán ra sao? Xem ngay bài viết sau để được hướng dẫn cho từng trường hợp cụ thể.

1. Xuất hóa đơn điều chỉnh giảm khi nào?

Căn cứ theo điều Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi bổ sung Điều 19 nghị định 123/2020/NĐ-CP) quy định về các trường hợp xuất hóa đơn điều chỉnh giảm bao gồm:

1.1. Doanh nghiệp thực hiện chiết khấu thương mại

Trường hợp chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau, đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê số hóa đơn cần điều chỉnh, số tiền và tiền thuế điều chỉnh.

1.2. Khi thanh toán thực tế hoặc khi quyết toán có sự thay đổi về giá trị, khối lượng

Người bán thực hiện lập hóa đơn điện tử mới đối với số chênh lệch qua quyết toán phản ánh theo đúng nghiệp vụ kinh tế phát sinh giảm ghi âm (-) khi thanh toán thực tế hoặc khi quyết toán có sự thay đổi về giá trị, khối lượng trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền.

1.3. Trả lại hàng hóa

Trường hợp người mua trả lại toàn bộ hoặc một phần hàng hóa (bao gồm cả trường hợp đổi hàng làm thay đổi giá trị của hàng hóa đã mua) thì người bán lập hóa đơn điều chỉnh, trừ trường hợp các bên có thỏa thuận về việc người mua lập hóa đơn khi trả lại hàng hóa thì người mua lập hóa đơn điện tử giao cho người bán; người bán, người mua thực hiện nghĩa vụ thuế theo quy định khi bán hàng hóa.

1.4. Trường hợp hoàn phí, giảm phí, giảm hoa hồng môi giới bảo hiểm và các khoản chi để giảm thu khác theo quy định của pháp luật

Căn cứ vào hóa đơn đã lập và biên bản hoặc thỏa thuận bằng văn bản ghi rõ số tiền phí bảo hiểm được hoàn, giảm (không bao gồm thuế giá trị gia tăng), số tiền thuế giá trị gia tăng theo hóa đơn thu phí bảo hiểm mà doanh nghiệp bảo hiểm đã thu (số ký hiệu, ngày, tháng của hóa đơn), lý do hoàn, giảm phí bảo hiểm thì người bán lập hóa đơn điều chỉnh giao cho khách hàng tham gia bảo hiểm, không phân biệt đã chi tiền hay chưa chi tiền. Hóa đơn ghi rõ số tiền phí bảo hiểm hoàn, giảm, lý do hoàn, giảm.

| Có thể bạn quan tâm?

|

1.5. Hóa đơn đã lập bị sai sót

Căn cứ theo Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi bổ sung Điều 19 nghị định 123/2020/NĐ-CP) trường hợp hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế đã gửi cho người mua và có sai sót các nội dung liên quan đến mã số thuế, thuế suất, số tiền ghi trên hóa đơn, quy cách, chất lượng hàng hóa, tiền thuế thì có thể lập hóa đơn điều chỉnh hóa đơn điện tử đã lập bị sai sót hoặc lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót.

Đọc thêm: [Mới] Hướng dẫn xử lý hóa đơn sai sót theo thông tư 78 và Nghị định 123

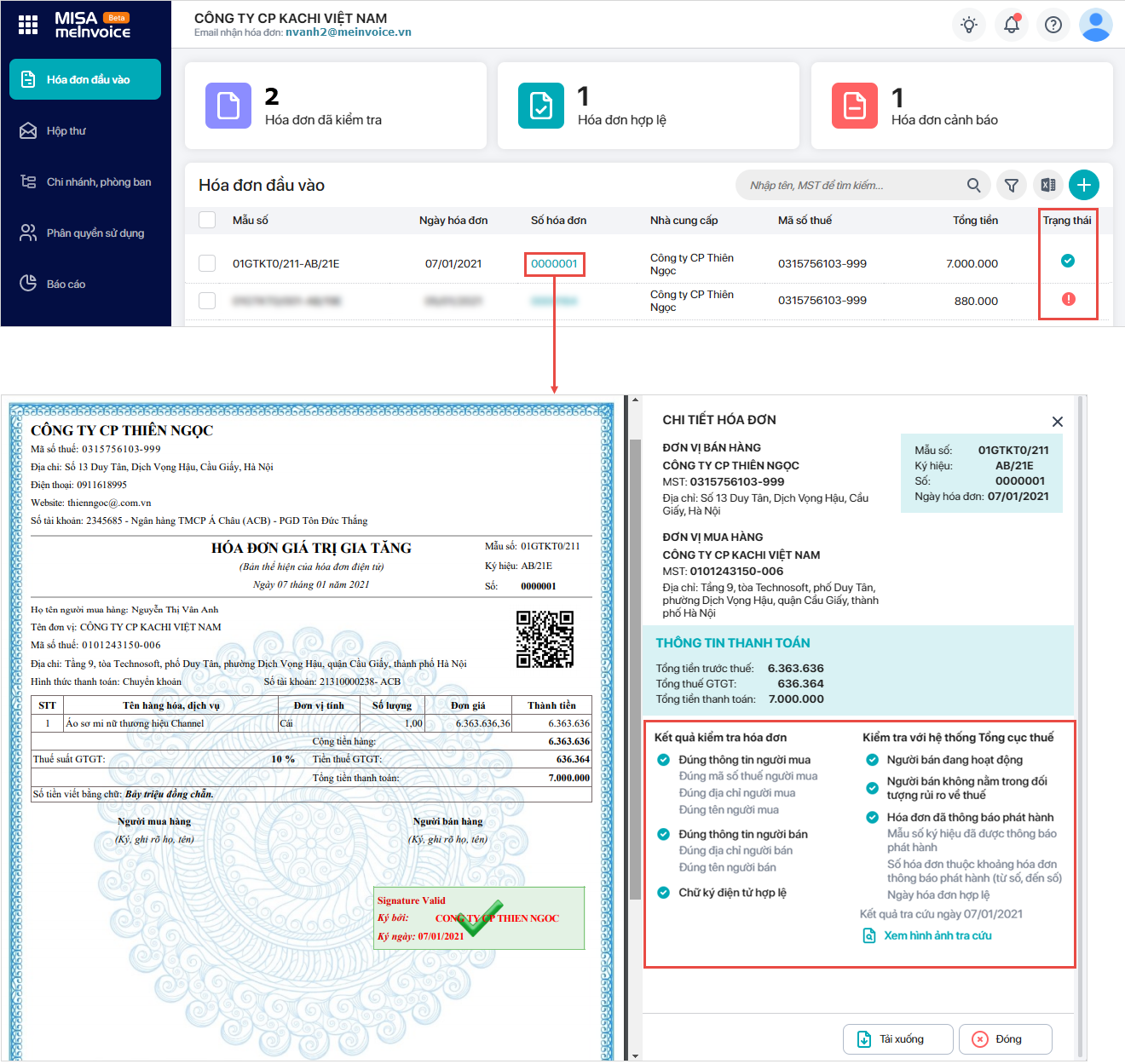

MISA meInvoice – Giải pháp quản lý và xử lý hóa đơn đầu vào

Giúp doanh nghiệp rút gọn 80% tác vụ xử lý, quản lý và lưu trữ hóa đơn thủ công

2. Cách xuất hóa đơn điều chỉnh giảm theo Nghị định 70/2025/NĐ-CP

Căn cứ theo quy định tại Nghị định 70/2025/NĐ-CP, quy trình xuất hóa đơn điều chỉnh giảm sẽ gồm các bước cơ bản như sau:

- Bước 1: Xác định nội dung sai sót

Xác định rõ nội dung sai sót với các thông tin về tên, địa chỉ, mã số thuế, số tiền, thuế suất, hàng hóa, dịch vụ… và đánh giá mức độ sai sót cũng như nguyên nhân sai sót.

-

Bước 2: Lập hóa đơn điều chỉnh và ghi lý do điều chỉnh giảm

Chọn hóa đơn gốc bị sai sót và chọn lập hóa đơn điều chỉnh giảm, ghi rõ lý do điều chỉnh hóa đơn.

-

Bước 3: Ký số và gửi hóa đơn cho người mua

Người bán xuất hóa đơn, ký số và gửi cho người mua (với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới và gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

- Bước 4: Thực hiện kê khai hóa đơn điều chỉnh

Người mua và người bán thực hiện kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, thuế đầu vào tại kỳ lập hóa đơn điều chỉnh, theo quy định pháp luật về thuế và đảm bảo các dữ liệu hóa đơn điện tử được chuyển đến cơ quan thuế theo định dạng được quy định để tránh vi phạm chuyển dữ liệu.

| Có thể bạn muốn biết: Top phần mềm xuất hóa đơn điện tử uy tín |

3. Hướng dẫn xuất hóa đơn điều chỉnh giảm trên MISA Meinvoice

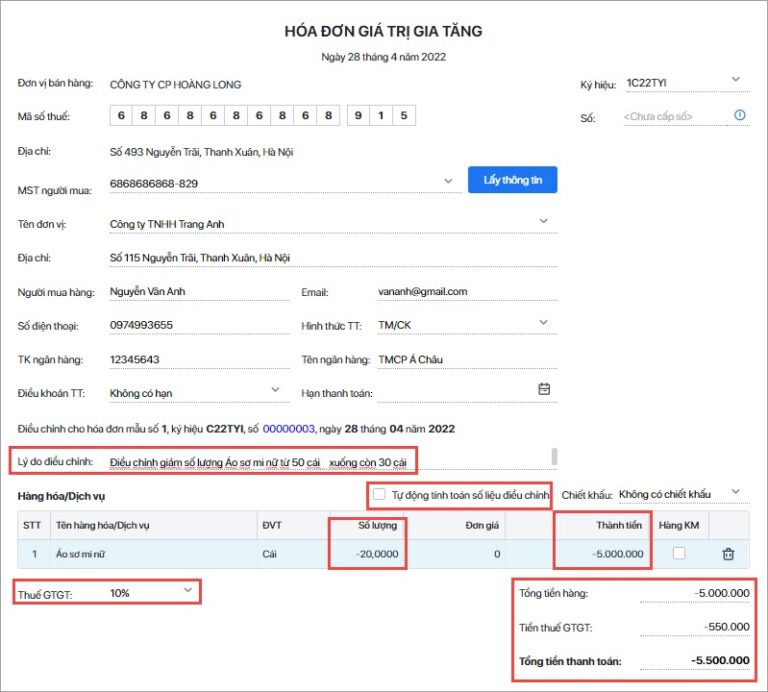

→ Xuất hóa đơn điều chỉnh giảm số lượng

Để xuất hóa đơn điều chỉnh giảm số lượng bạn thực hiện theo các bước sau:

- Bước 1: Lập Biên bản thỏa thuận điều chỉnh điện tử (trong phần Xử lý HĐ lập sai → Điều chỉnh hóa đơn).

- Bước 2: Lập Hóa đơn điều chỉnh:

- Vào Xử lý HĐ lập sai >> Điều chỉnh hóa đơn >> Lập hóa đơn điều chỉnh.

- Tìm hóa đơn gốc cần điều chỉnh.

- Khai báo số lượng giảm (ghi số âm phần chênh lệch giữa số lượng cũ và số lượng mới).

- Khai báo các giá trị giảm tương ứng: Thành tiền, Tổng tiền hàng, Tiền thuế GTGT, Tổng tiền thanh toán.

- Bỏ trống Đơn giá nếu đơn giá không thay đổi.

Lưu ý quan trọng:

- Nên bỏ tích “Tự động tính toán số liệu điều chỉnh” để chỉ khai báo phần chênh lệch cần điều chỉnh.

- Cách ghi này chưa có quy định cụ thể của Cơ quan thuế, nên tham khảo ý kiến CQT trước khi áp dụng.

Xem video để hình dung rõ hơn về cách xuất hóa đơn điều chỉnh giảm số lượng hàng bán:

Ví dụ cụ thể:

Hóa đơn gốc ghi sai thông tin về số lượng hàng hóa: Số lượng ghi trên hóa đơn 50, số lượng đúng là 30.

Cách điều chỉnh giảm số lượng trên hóa đơn từ 50 xuống 20 như sau:

- Bước 1: Lập hóa đơn điều chỉnh số lượng xuống 30, ghi số âm vào cột số lượng (phần chênh lệch giữa số lượng cũ và mới)

- Bước 2: Điều chỉnh giá trị liên quan thay đổi khi giảm số lượng: Ghi số tiền chênh lệch vào các cột bị giảm theo, gồm:

- Thành tiền

- Tổng tiền hàng

- Tiền thuế GTGT

- Tổng tiền thanh toán

- Đơn giá: Bỏ trống nếu đơn giá không thay đổi

Lưu ý quan trọng: Bỏ tích chọn “Tự động tính toán số liệu điều chỉnh” để chỉ khai báo những thông tin cần điều chỉnh.

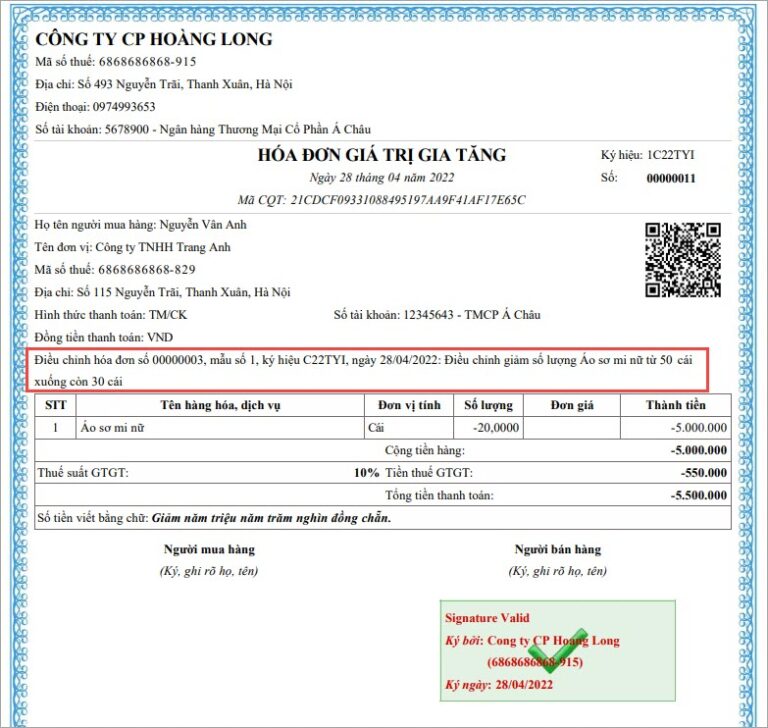

Hóa đơn điều chỉnh giảm đơn giá hàng hóa hiển thị các thông tin điều chỉnh tương ứng.

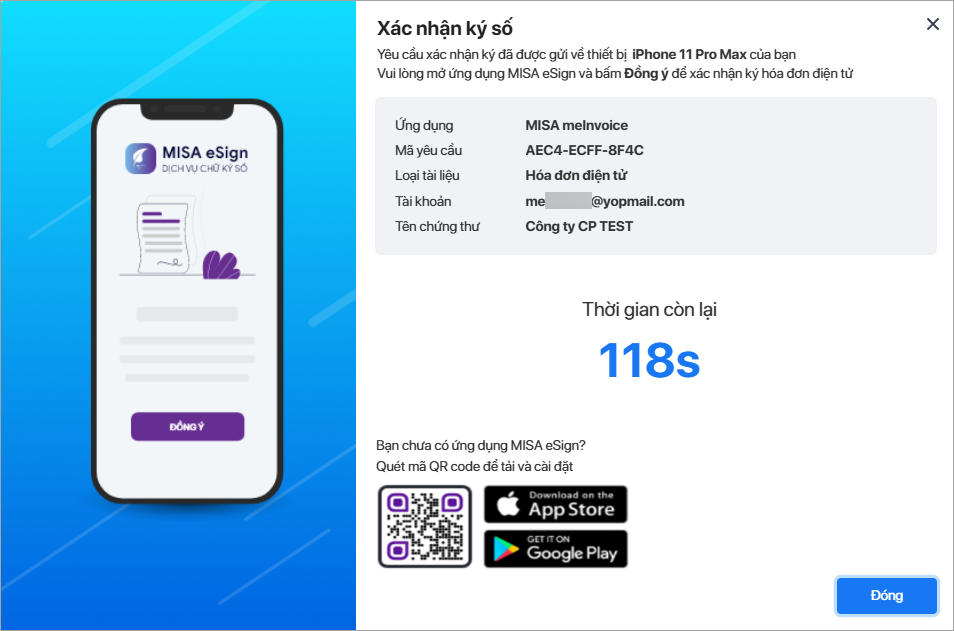

Để đảm bảo tính kịp thời và chính xác trong quá trình xử lý sai sót, việc ứng dụng giải pháp chữ ký số từ xa MISA eSign là yêu cầu thiết yếu đối với bộ phận kế toán. MISA eSign cho phép doanh nghiệp thực hiện ký số hóa đơn điều chỉnh một cách tức thời, giúp tối ưu hóa quy trình đối chiếu, đảm bảo tính hợp pháp của chứng từ và hạn chế tối đa rủi ro bị xử phạt hành chính do chậm trễ trong việc điều chỉnh hóa đơn theo quy định tại Nghị định 125/2020/NĐ-CP.

>> An tâm ký kết ĐẢM BẢO PHÁP LÝ và tiết kiệm chi phí với MISA Esign!

→ Xuất hóa đơn điều chỉnh giảm doanh thu

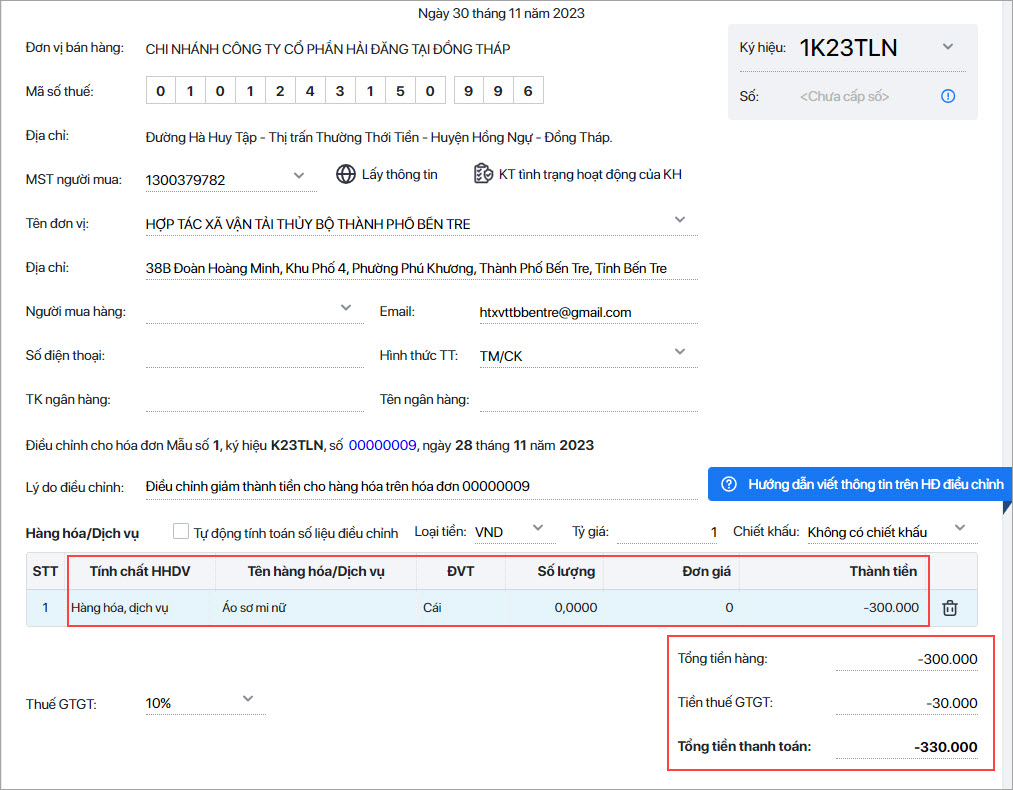

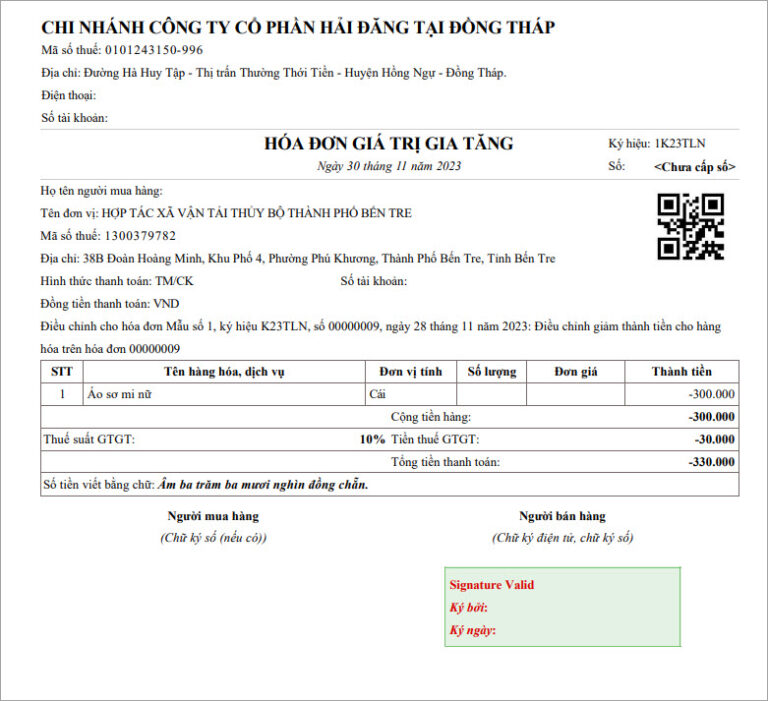

- Trường hợp 1: Điều chỉnh giảm thành tiền của hàng hóa, dịch vụ bất kỳ trên hóa đơn

Nếu điều chỉnh giảm thành tiền của hàng hóa, dịch vụ bất kỳ trên hóa đơn, kế toán ghi thông tin trên hóa đơn điều chỉnh như sau:

- Không nhấn tích chọn Tự động tính toán số liệu điều chỉnh phục vụ việc chỉ khai báo các thông tin cần điều chỉnh.

- Ở cột Tính chất HHDV, nhấn chọn Hàng hóa dịch vụ.

- Điền thông tin tên hàng hóa, dịch vụ cần điều chỉnh giảm thành tiền.

- Ghi thành tiền chênh lệch: Ghi âm số tiền điều chỉnh

- Thành tiền tăng=> Tiền thuế GTGT tăng=> Tổng tiền thanh toán của hàng hóa tăng. Ghi âm tiền thuế suất thuế GTGT, tổng tiền thanh toán theo số tiền điều chỉnh.

Hóa đơn điều chỉnh hiển thị thông tin tương ứng.

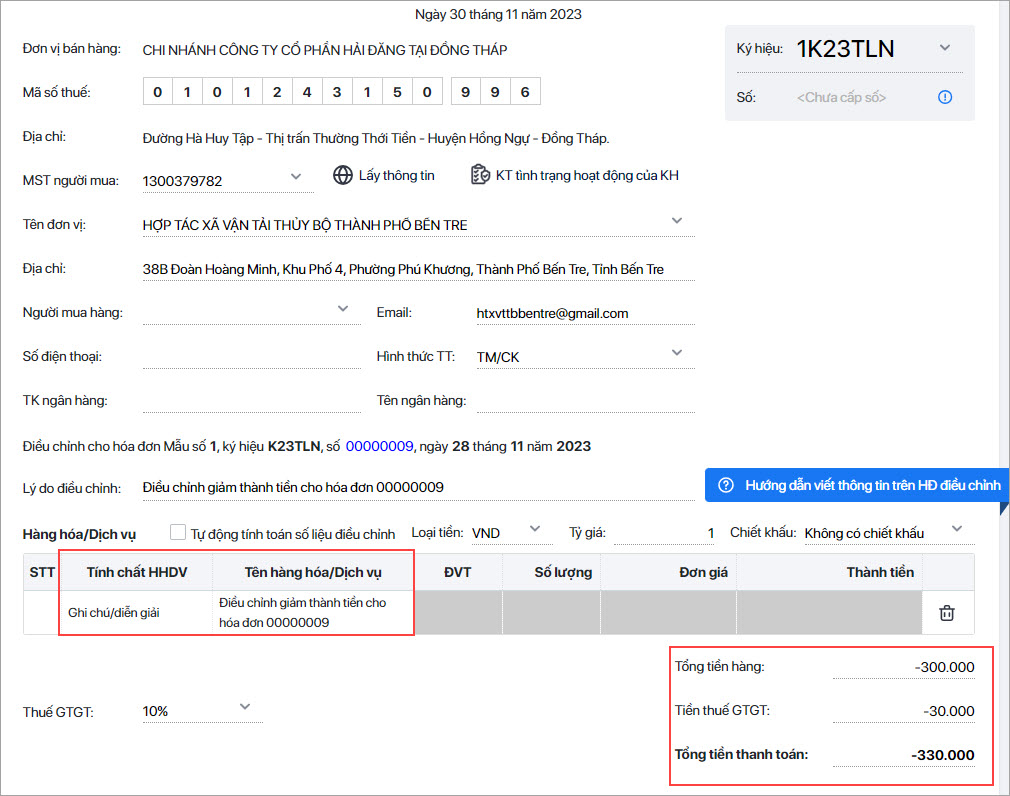

- Trường hợp 2: Điều chỉnh giảm thành tiền của toàn hóa đơn

Nếu điều chỉnh giảm thành tiền của toàn hóa đơn, kế toán ghi thông tin trên hóa đơn điều chỉnh như sau:

- Không nhấn tích chọn Tự động tính toán số liệu điều chỉnh phục vụ việc chỉ khai báo các thông tin cần điều chỉnh.

- Ở cột Tính chất HHDV, nhấn chọn Ghi chú/diễn giải.

- Ở cột Tên hàng hóa dịch vụ: Ghi điều chỉnh giảm thành tiền cho hóa đơn…

- Ghi thành tiền chênh lệch: Ghi âm số tiền điều chỉnh.

- Thành tiền tăng=> tiền thuế GTGT tăng=> Tổng tiền thanh toán tăng. Ghi âm tiền thuế suất thuế GTGT, tổng tiền thanh toán theo thành tiền điều chỉnh.

Hóa đơn điều chỉnh hiển thị thông tin tương ứng.

Hóa đơn điều chỉnh hiển thị thông tin tương ứng.

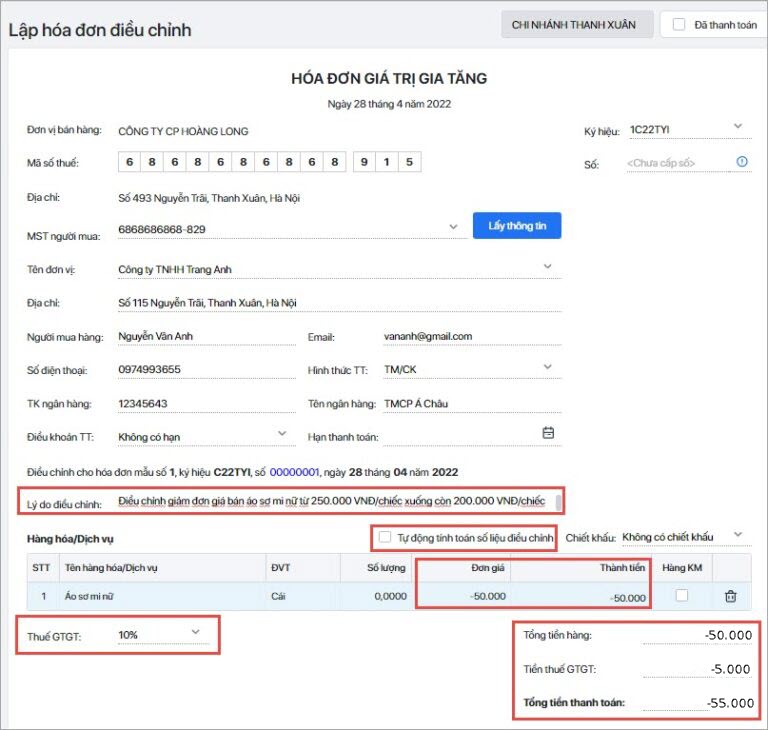

→ Xuất hóa đơn điều chỉnh giảm đơn giá

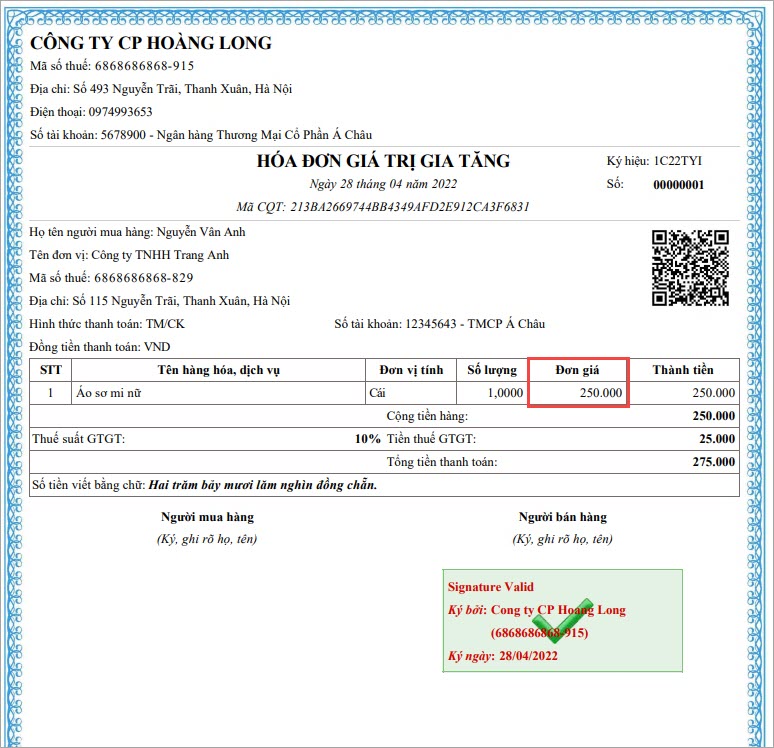

Hóa đơn gốc bị ghi sai thông tin đơn giá hàng hóa: Đơn giá ghi trên hóa đơn 250.000 VNĐ, đơn giá đúng là 200.000 VNĐ.

Bước 1: Thực hiện lập hóa đơn điều chỉnh giảm đơn giá bán hàng hóa xuống 50.000 VNĐ. Đơn giá giảm dẫn đến thành tiền theo đơn giá giảm, tiền thuế giảm, tổng tiền thanh toán giảm, kế toán lập hóa đơn điều chỉnh khai báo nội dung như bước 2

Bước 2: Điền thông tin giá trị âm đơn giá giảm và các giá trị liên quan thay đổi khi đơn giá giảm gồm: Thành tiền, Tổng tiền hàng, Tiền thuế GTGT, Tổng tiền thanh toán.

Lưu ý: Bỏ nhấn tích chọn Tự động tính toán số liệu điều chỉnh phục vụ việc chỉ khai báo các thông tin cần điều chỉnh.

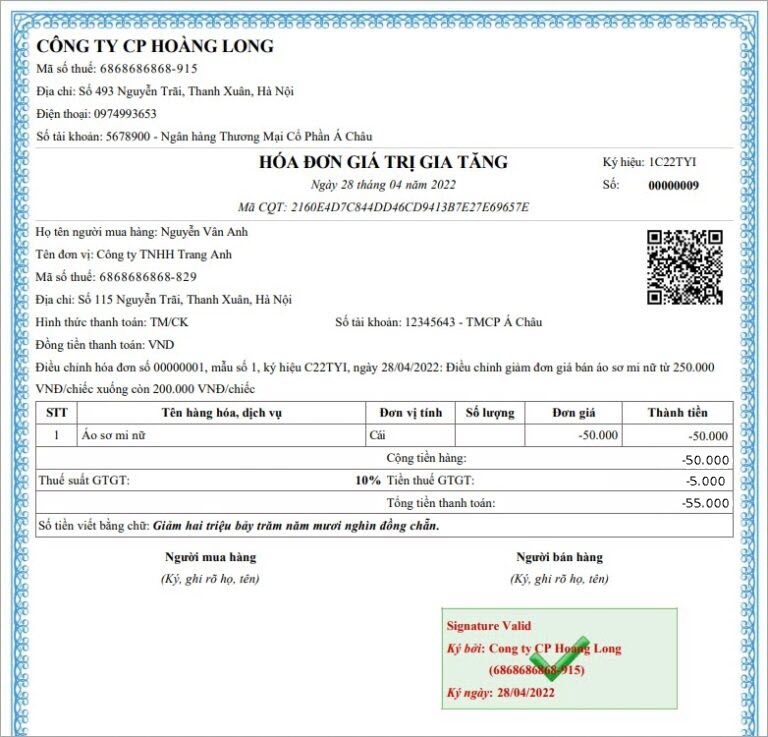

Hóa đơn điều chỉnh giảm đơn giá hàng hóa hiển thị các thông tin điều chỉnh tương ứng.

Hóa đơn điều chỉnh giảm đơn giá hàng hóa hiển thị các thông tin điều chỉnh tương ứng.

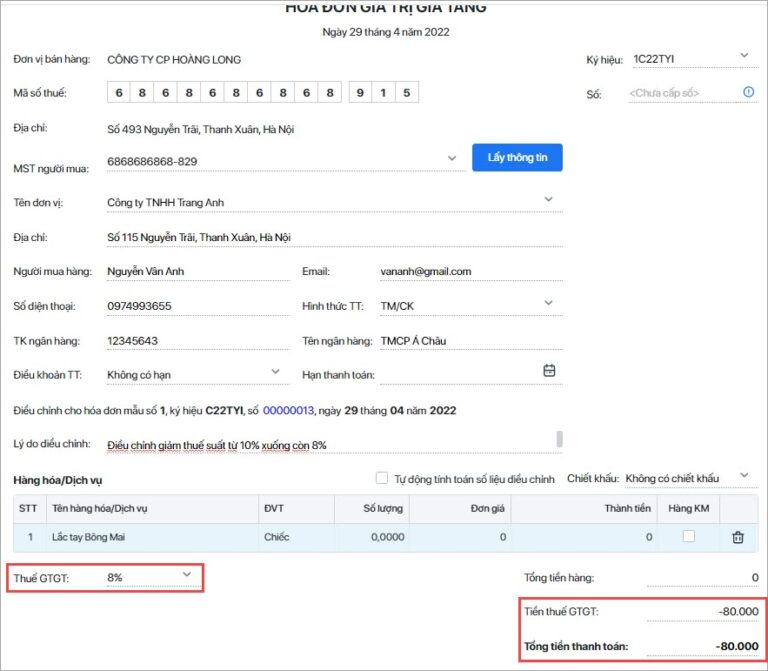

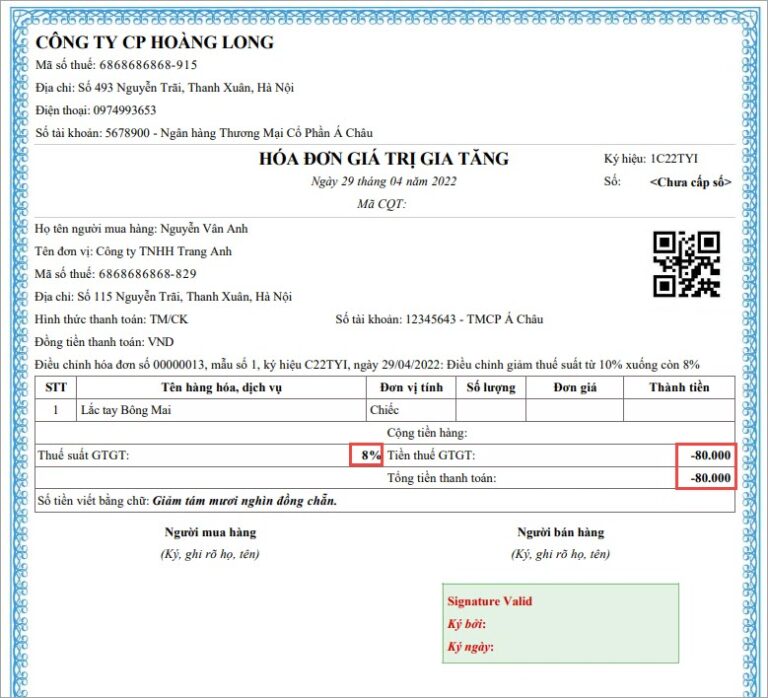

→ Xuất hóa đơn điều chỉnh giảm tiền thuế

Hóa đơn gốc có mặt hàng được giảm thuế từ 10% xuống 8% theo Nghị định số 180/2024/NĐ-CP nhưng lại khai báo thuế suất 10 %.

Bước 1: Thực hiện lập hóa đơn điều chỉnh giảm thuế suất xuống còn 8%. Mức thuế suất giảm dẫn đến tiền thuế giảm và tổng tiền thanh toán giảm kế toán lập hóa đơn điều chỉnh khai báo nội dung như bước 2.

Bước 2: Khai báo mức thuế suất 8% và ghi âm các giá trị liên quan thay đổi khi mức thuế suất giảm gồm: Tiền thuế GTGT, Tổng tiền thanh toán.

Lưu ý: Bỏ tích chọn Tự động tính toán số liệu điều chỉnh phục vụ việc chỉ khai báo các thông tin cần điều chỉnh.

Hóa đơn điều chỉnh giảm thuế suất hiển thị các thông tin điều chỉnh tương ứng.

Hóa đơn điều chỉnh giảm thuế suất hiển thị các thông tin điều chỉnh tương ứng.

4. Hóa đơn điều chỉnh giảm có ghi số âm không?

Căn cứ theo khoản 13 Điều 1 Nghị định 70/2025/TT-BTC quy định:

Đối với nội dung về giá trị trên hóa đơn điều chỉnh thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

Do đó, trường hợp phát hiện hóa đơn điện tử có sai sót và cần lập hóa đơn điều chỉnh giảm thì nội dung điều chỉnh giảm được ghi dấu âm theo đúng với thực tế điều chỉnh.

5. Cách hạch toán hóa đơn điều chỉnh giảm doanh thu

Để thực hiện hạch toán điều chỉnh giảm doanh thu, kế toán doanh nghiệp thực hiện như sau:

Đối với bên bán:

Các trường hợp giảm giá hàng bán do hóa đơn viết sai hoặc điều chỉnh lại giá trị công trình xây dựng, kế toán ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 33311

Có TK 111, 112, 131

Trường hợp hạch toán điều chỉnh giảm do chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại, kế toán ghi:

- Nợ TK 511 nếu áp dụng chế độ kế toán theo thông tư 133;

- Nợ TK 521 nếu áp dụng theo thông tư 200.

Đối với bên mua:

Nếu hàng còn tồn trong kho thì ghi Giảm giá trị hàng hóa

Nợ TK 111, 112, 331

Có TK 156

Có TK 1331

Nếu hàng đã bán thì ghi Giảm giá vốn hàng bán:

Nợ TK 111, 112, 331

Có TK 632

Có TK 1331

Nếu hàng đã đưa vào sản xuất, kinh doanh hoặc quản lý ghi Giảm chi phí đó xuống:

Nợ TK 111, 112, 331

Có TK 154, 642,…

Có TK 1331

Lưu ý: Các trường hợp điều chỉnh giảm do chiếu khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại thì không thực hiện hạch toán như trên.

Hiện nay, phần mềm hóa đơn điện tử MISA meInvoice đáp ứng đầy đủ các quy định của Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/TT-BTC với nhiều tính năng ưu việt, hỗ trợ người dùng quản lý hóa đơn đầu vào, đầu ra nhanh chóng và tiện lợi.

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số