Hóa đơn chiết khấu thương mại có cần xuất hóa đơn không? Cách xuất hóa đơn chiết khấu thương mại và hạch toán như thế nào? Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây.

Xem thêm: Cách tra cứu hóa đơn điện tử trên trang tra cứu của tổng cục thuế

1. Chiết khấu thương mại có phải xuất hóa đơn không?

Chiết khấu thương mại là khoản chiết khấu mà Doanh nghiệp bán giảm giá so với giá niêm yết khi khách hàng với số lượng lớn theo thỏa thuận về chiết khấu thương mại đã ghi trên hợp đồng kinh tế hoặc cam kết mua bán hàng (theo Chuẩn mực kế toán Việt Nam số 14- VAS 14).

Căn cứ theo điểm đ mục 5 Phụ lục Nội dung của hóa đơn kèm theo Nghị định 254/2026/NĐ-CP quy định về nội dung hóa đơn:

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng;

Do đó, khi thực hiện chiết khấu thương mại thì cần xuất hóa đơn và phải thể hiện rõ khoản chiết khấu thương mại trên hóa đơn.

-

Các trường hợp cần xuất hóa đơn chiết khấu thương mại

Theo điểm b khoản 5 điều 10 Thông tư 91/2026/TT-BTC quy định:

b) Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu;

Như vậy, hoá đơn chiết khấu thương mại được viết theo các cách sau:

- Trường hợp 1: Mua một lần đủ điều kiện, chiết khấu ngay tại lần mua đó

-

- Thể hiện rõ chiết khấu trên hóa đơn lần mua.

- Tính chiết khấu chưa thuế GTGT = Chiết khấu có thuế / (1 + thuế suất GTGT).

- Ví dụ: Bán 10 máy điều hòa LG (tổng 187 triệu VND có thuế, chiết khấu 1% = 1.87 triệu VND có thuế → chiết khấu chưa thuế = 1.7 triệu VND). Hóa đơn ghi giá sau chiết khấu, tổng thanh toán 185.13 triệu VND.

- Trường hợp 2: Mua nhiều lần, chiết khấu tại lần mua cuối cùng

-

- Các lần mua trước: Không ghi chiết khấu (chưa đủ điều kiện).

- Lần cuối: Ghi chiết khấu trên hóa đơn, đảm bảo không vượt giá trị lần cuối (nếu vượt, chuyển kỳ sau hoặc lập hóa đơn riêng).

- Ví dụ: Hợp đồng bán 30 TV Samsung (tổng 165 triệu VND có thuế, chiết khấu 2% = 3.3 triệu VND). Giao 3 lần (mỗi lần 10 chiếc):

- Lần 1 & 2: Hóa đơn đầy đủ giá (55 triệu VND/lần, không chiết khấu).

- Lần 3: Hóa đơn ghi giá bán 50 triệu chưa thuế + thuế 5 triệu, trừ chiết khấu (tổng thanh toán 51.7 triệu VND). Tổng 3 hóa đơn = 161.7 triệu VND, khớp hợp đồng.

- Trường hợp 3: Chiết khấu lập riêng khi kết thúc chương trình/kỳ (do vượt giá lần cuối hoặc tổng kết cuối kỳ)

-

- Áp dụng khi chiết khấu lớn hơn giá lần cuối hoặc xác định dựa trên doanh số tiêu thụ cuối kỳ.

- Lập hóa đơn điều chỉnh riêng kèm bảng kê hóa đơn cần điều chỉnh (số tiền, thuế).

- Ví dụ: Hợp đồng tháng 5/2025 với doanh số ≥1 tỷ VND hưởng 5% chiết khấu. Tổng doanh số 1.2 tỷ VND → chiết khấu 60 triệu VND. Bảng kê liệt kê 5 hóa đơn mua (tổng 1.2 tỷ), lập hóa đơn điều chỉnh giảm doanh thu/thuế tương ứng.

Webinar: Phân tích Nghị định 254 và Thông tư 91 kiểm soát rủi ro và tránh sai sót hóa đơn chứng từ theo quy định mới

✅ Những điểm mới cần lưu ý trong quy định

✅ Checklist kiểm soát rủi ro hóa đơn, chứng từ

✅ Giải pháp ứng dụng công nghệ giúp kế toán làm việc nhanh và an toàn hơn

📅 14h00 – 16h30 | Thứ Sáu, 17/07/2026

💻 Hình thức: Zoom Online

👉 Link đăng ký tham dự miễn phí TẠI ĐÂY

2. Cách xuất hóa đơn chiết khấu thương mại

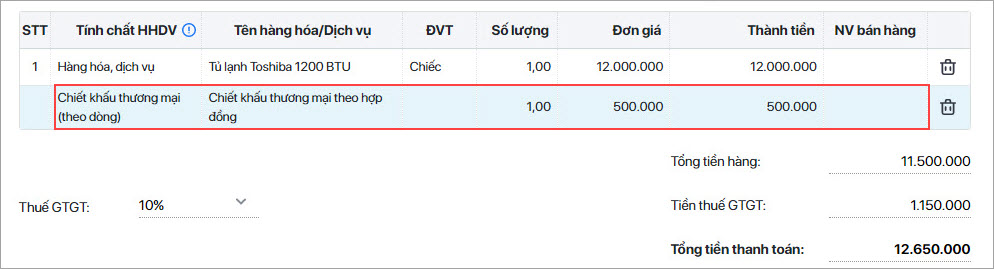

2.1. Xuất hoá đơn có giá trị hàng lớn hơn hoặc bằng giá trị chiết khấu

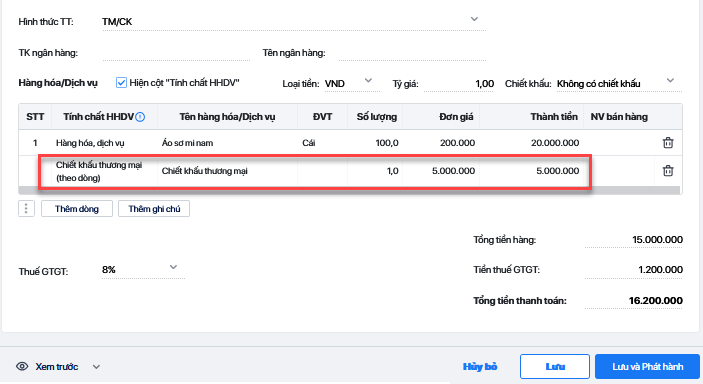

Các bước lập hóa đơn thể hiện thông tin chiết khấu được thực hiện như sau:

- Truy cập mục “Hóa đơn” >> chọn “Thêm mới“

- Trong cột Tính chất HHDV, chọn “Chiết khấu thương mại” (theo dòng).

- Nhập số tiền chiết khấu, hệ thống sẽ tự động tính Tổng tiền hàng, tiền thuế GTGT và tổng tiền thanh toán dựa trên tổng tiền sau chiết khấu

Lưu ý: MISA meInvoice cho phép lập riêng hóa đơn chiết khấu, nhưng sẽ có cảnh báo yêu cầu đơn vị xác nhận và chịu trách nhiệm để tiếp tục phát hành.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

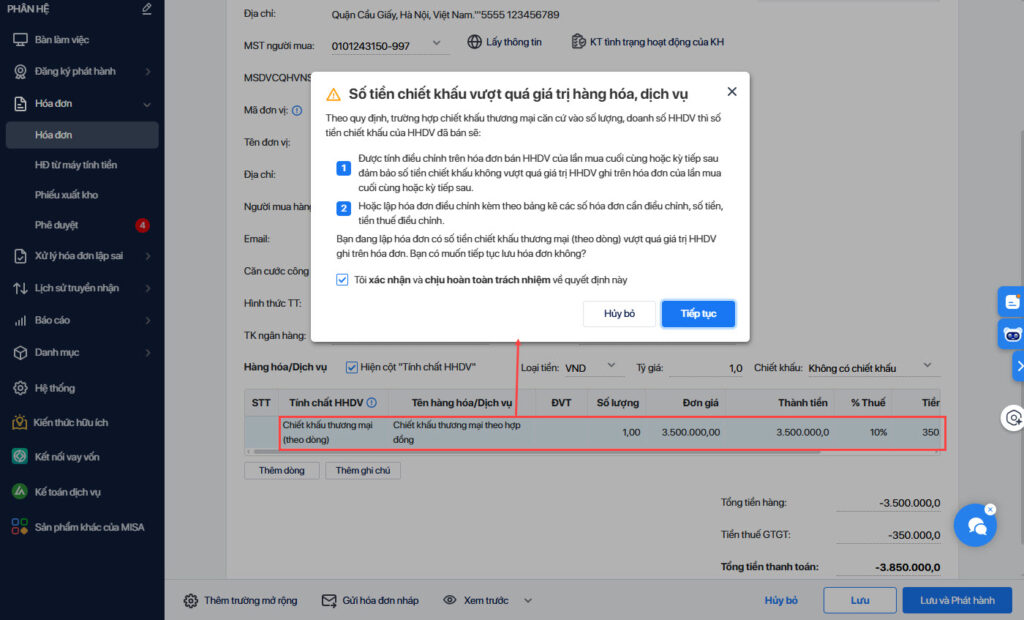

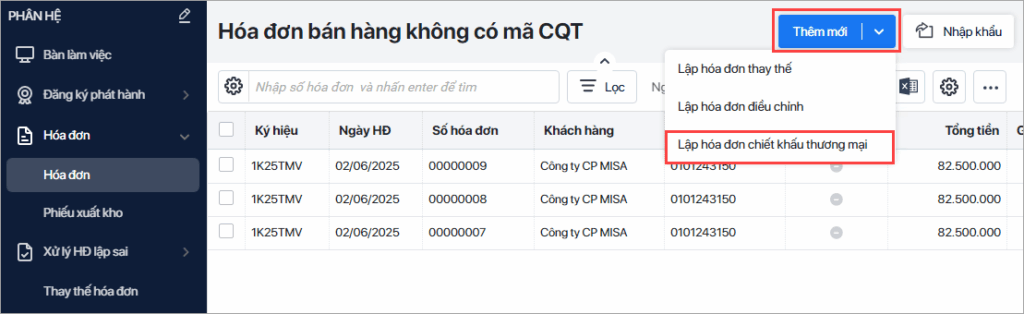

2.2. Xuất hóa đơn điều chỉnh chiết khấu

Trường hợp tổng số tiền chiết khấu trong kỳ vượt quá giá trị của lần mua hàng cuối cùng, cần lập hóa đơn điều chỉnh với phân loại là Hóa đơn chiết khấu.

Lưu ý: MISA meInvoice chưa có chức năng hỗ trợ lập bảng kê cho các hóa đơn hưởng chiết khấu; kế toán viên có trách nhiệm tự lập bảng kê này.

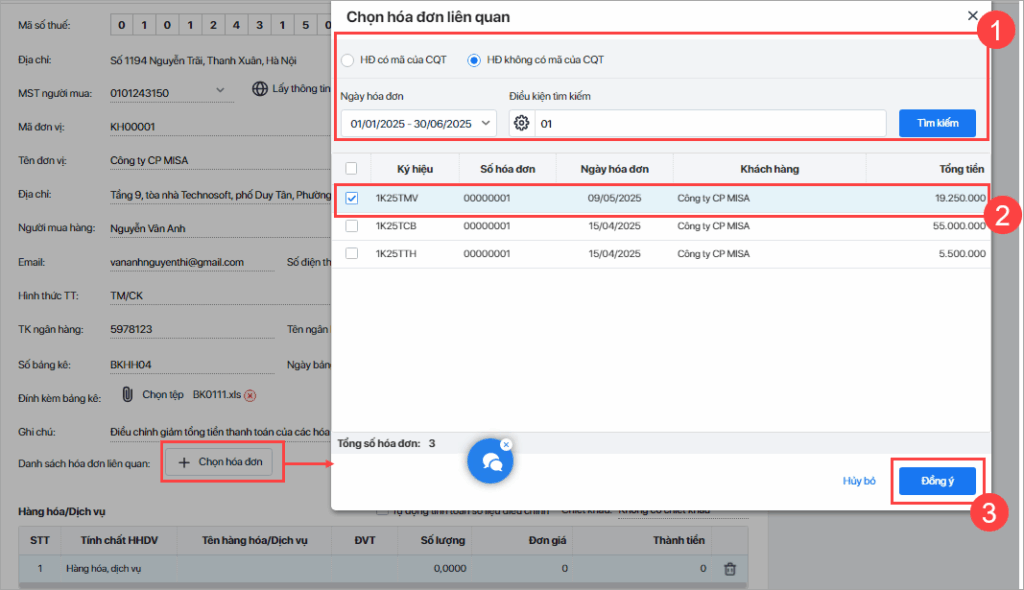

- Trong mục “Hóa đơn“, nhấp vào mũi tên tại nút “Thêm mới” >> chọn “Lập hóa đơn chiết khấu thương mại“

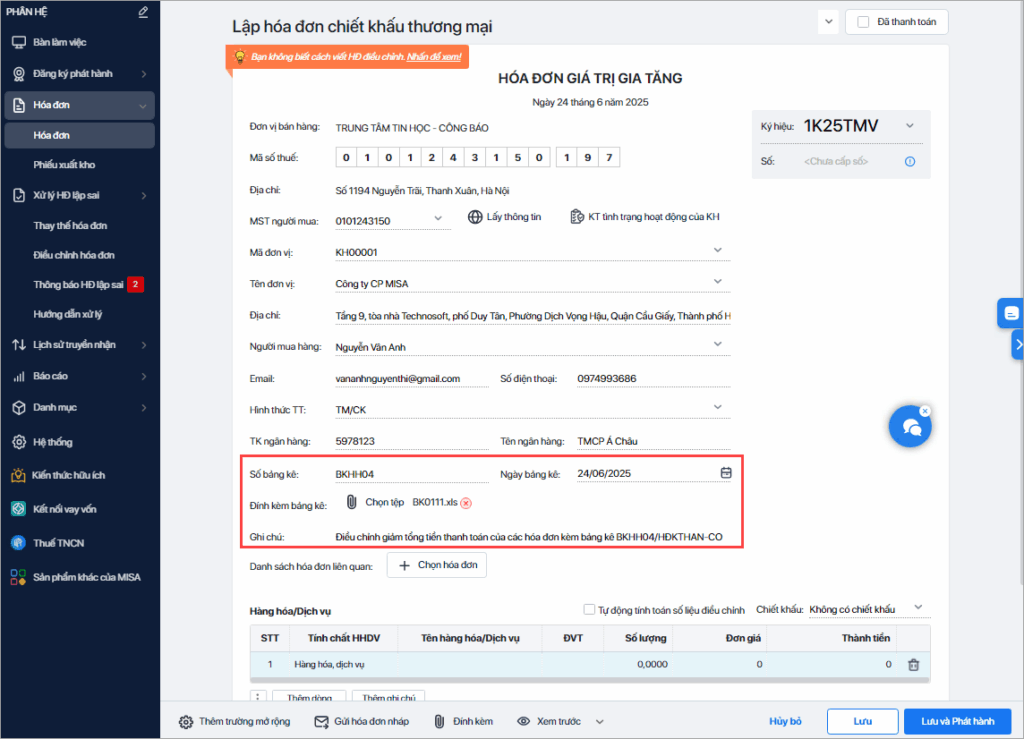

- Tiến hành khai báo các thông tin sau trên hóa đơn chiết khấu:

- Khai báo thông tin bảng kê các số hóa đơn cần điều chỉnh.

- Nhập thông tin chiết khấu vào mục “Lý do điều chỉnh”

- Đính kèm bảng kê các số hóa đơn cần điều chỉnh để thuận tiện cho việc quản lý.

-

- Nhấn Chọn hóa đơn để đính kèm toàn bộ hóa đơn liên quan (các hóa đơn đã xuất theo hợp đồng).

-

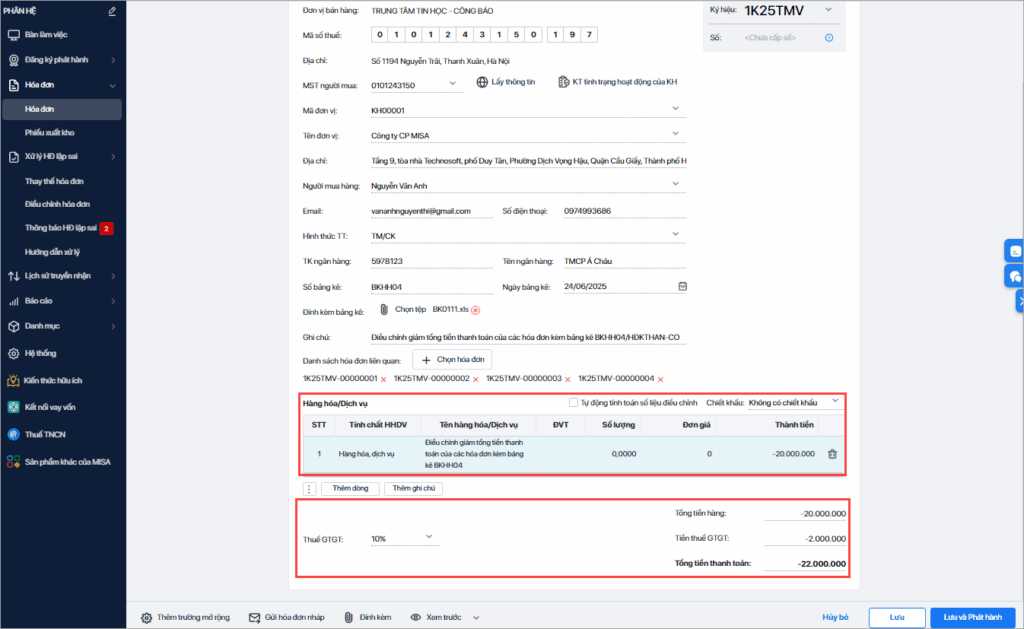

- Trong cột Thông tin Hàng hóa, dịch vụ:

- Chọn tính chất Hàng hóa, dịch vụ.

- Nhập thông tin chiết khấu vào mục Tên hàng hóa/Dịch vụ.

- Khai báo thuế suất.

- Nhập âm các giá trị: tiền chiết khấu, tiền thuế GTGT và tổng tiền thanh toán.

- Trong cột Thông tin Hàng hóa, dịch vụ:

- Chọn “Lưu và phát hành” để phát hành hóa đơn chiết khấu

Lưu ý (Hiện MISA đang phối hợp với Cục Thuế để chốt nghiệp vụ):

Khi áp dụng cách lập hóa đơn chiết khấu này, đơn vị cần chấp nhận hai điểm khác biệt so với quy định:

- Trạng thái hóa đơn: Hóa đơn điều chỉnh sẽ bị hệ thống Cơ quan Thuế hiểu thành Hóa đơn mới.

- Lỗi dữ liệu tổng hợp: Đối với hóa đơn gửi theo bảng tổng hợp, Cục Thuế có thể báo không hợp lệ với lý do “Không có hóa đơn liên quan”, dù quy định không yêu cầu.

Khuyến nghị:

- Nếu có sai sót, xem hướng dẫn xử lý tại đây.

- Cách làm khác: Đơn vị nên cân nhắc tách chiết khấu sao cho giá trị hàng hóa giá trị chiết khấu để áp dụng theo Trường hợp 1, phần chiết khấu dư sẽ chuyển sang lần mua hàng sau.

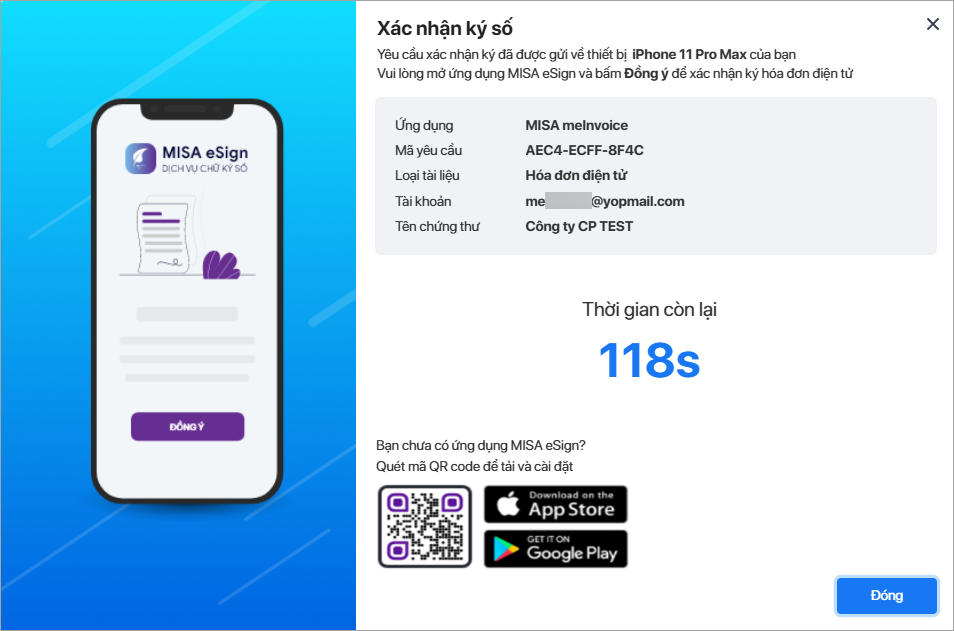

Để đảm bảo tính kịp thời trong việc ghi nhận giảm trừ doanh thu và đối soát công nợ chính xác giữa các kỳ kế toán, việc triển khai giải pháp chữ ký số từ xa MISA eSign được xem là yêu cầu thiết yếu. MISA eSign cho phép doanh nghiệp thực hiện ký số phê duyệt hóa đơn chiết khấu tức thời, bảo đảm tính toàn vẹn dữ liệu, hợp pháp hóa chứng từ nhanh chóng và tối ưu hóa quy trình quản trị tài chính doanh nghiệp.

>> An tâm ký kết ĐẢM BẢO PHÁP LÝ và tiết kiệm chi phí với MISA Esign!

3. Xuất hóa đơn chiết khấu thương mại ghi âm hay dương?

Ngoài ra, căn cứ theo quy định tại Khoản 1 Điều 4 Nghị định 254/2026/NĐ-CP quy định:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ điện tử

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ; xuất hàng hóa dưới các hình thức cho vay, cho mượn) và các trường hợp lập hóa đơn theo quy định của Bộ trưởng Bộ Tài chính, trừ các trường hợp không phải sử dụng hóa đơn điện tử theo quy định tại Điều 7 Nghị định này.

Hóa đơn điện tử phải theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán và quy định tại Điều 10 Nghị định này, bảo đảm phản ánh đầy đủ, trung thực nội dung nghiệp vụ kinh tế phát sinh. Người bán chịu trách nhiệm trước pháp luật về tính chính xác của hóa đơn đã lập.

và theo điểm c khoản 6 điều 10 Thông tư 91/2026/TT-BTC quy định:

6. Áp dụng hóa đơn điều chỉnh, thay thế

…

c) Đối với nội dung về giá trị trên hóa đơn điều chỉnh thì bắt buộc điều chỉnh tăng (ghi số dương), điều chỉnh giảm (ghi số âm) đúng với thực tế điều chỉnh;

Như vậy, khoản chiết khấu thương mại phải được thể hiện rõ ràng trên hóa đơn với giá trị dương. Việc ghi dấu âm chỉ được áp dụng trong trường hợp lập hóa đơn điều chỉnh do phát sinh sai sót về giá trị, bao gồm các trường hợp điều chỉnh giảm giá bán hoặc giảm thuế. Do đó, đối với các khoản chiết khấu thương mại thông thường, các giá trị ghi trên hóa đơn phải là số dương.

Trường hợp chiết khấu thương mại căn cứ vào số lượng và doanh số hàng hóa, dịch vụ thì số tiền chiết khấu sẽ được tính dựa trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Nếu việc chiết khấu được thực hiện sau (khi kết thúc kỳ chiết khấu hàng bán) thì doanh nghiệp phải lập hóa đơn điều chỉnh kèm bảng kê số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

4. Cách hạch toán chiết khấu thương mại bên mua và bên bán

Hạch toán hóa đơn chiết khấu thương mại được thực hiện khi doanh nghiệp áp dụng chiết khấu cho khách hàng nhằm khuyến khích mua hàng. Sau đây là cách hạch toán chi tiết:

Trường hợp 1: Số tiền chiết khấu nhỏ hơn giá trị của lần mua hàng cuối cùng thì số tiền chiết khấu sẽ được thể hiện trên hóa đơn của lần mua hàng cuối cùng.

Khách hàng mua hàng nhiều lần, đạt ngưỡng chiết khấu (dựa trên số lượng hoặc doanh số). Khoản chiết khấu được ghi giảm trực tiếp trên hóa đơn lần mua cuối cùng. Cách hạch toán như sau:

- Bên bán: Ghi nhận doanh thu theo giá đã trừ chiết khấu trên hóa đơn cuối cùng.

Nợ TK 111, 112, 131: Tổng giá thanh toán (đã trừ chiết khấu và tính thuế GTGT)

Có TK 511: Doanh thu đã trừ chiết khấu

Có TK 3331: Thuế GTGT

- Bên mua: Ghi nhận giá trị hàng hóa theo giá đã trừ chiết khấu.

Nợ TK 156: Giá mua đã trừ chiết khấu chưa có thuế GTGT

Nợ TK 1331: Thuế GTGT

Có TK 111, 112, 331: Tổng giá thanh toán (đã trừ chiết khấu và tính thuế GTGT)

Ví dụ: Công ty B mua hàng của Công ty A qua 3 lần, tổng giá trị 30.000.000 VNĐ (chưa thuế). Đạt ngưỡng chiết khấu 2.000.000 VNĐ, được trừ trực tiếp trên hóa đơn lần cuối (giá trị hóa đơn lần cuối trước chiết khấu: 10.000.000 VNĐ, sau chiết khấu: 8.000.000 VNĐ, thuế GTGT 10%: 800.000 VNĐ, tổng thanh toán: 8.800.000 VNĐ).

- Bên bán (Công ty A):

Nợ TK 131: 8.800.000

Có TK 511: 8.000.000

Có TK 3331: 800.000

- Bên mua (Công ty B):

Nợ TK 156: 8.000.000

Nợ TK 1331: 800.000

Có TK 331: 8.800.000

Trường hợp 2: Số tiền chiết khấu cho cả kỳ lớn hơn giá trị của lần mua cuối cùng thì lập hóa đơn điều chỉnh với loại là Hóa đơn chiết khấu

Hiện tại Cơ quan Thuế chưa hỗ trợ truyền nhận loại hóa đơn này. Nội dung sẽ được MISA meInvoice update sau.

Phần mềm hóa đơn điện tử MISA meInvoice của Công ty cổ phần MISA sẵn sàng đáp ứng đầy đủ các nghiệp vụ hóa đơn điện tử theo Thông tư 91/2026/TT-BTC và Nghị định 254/2026/ND-CP.

Quý doanh nghiệp, công ty đang có nhu cầu tìm hiểu về việc chuyển đổi và sử dụng hóa đơn điện tử hãy để lại thông tin liên hệ, đội ngũ hỗ trợ tư vấn của MISA sẽ liên hệ và giải đáp mọi thắc mắc hoàn toàn miễn phí.