Mẫu số 03 theo Nghị định 119/2018/NĐ-CP là mẫu Tờ khai dữ liệu hóa đơn, chứng từ hàng hóa – dịch vụ bán ra. Bài viết dưới đây sẽ cung cấp mẫu tờ khai số 3 và hướng dẫn NTT sử dụng tờ khai này.

>> Mẫu số 01 và 02 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP

>> Tổng hợp các mẫu hóa đơn điện tử theo từng lĩnh vực ngành nghề

1. Trường hợp nào phải nộp Mẫu số 3 theo Nghị định 119/2018/NĐ-CP cho Cơ quan thuế?

- Căn cứ Khoản 2, Điều 36, Nghị định 119/2018/NĐ-CP quy định về xử lý chuyển tiếp hóa đơn điện tử, trong đó có quy định như sau:

Từ 1/11/2018 đến 31/10/2020, trường hợp cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử có mã nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định này cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế xây dựng dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

- Căn cứ theo Khoản 4, Điều 27, Thông tư 68/2019/TT-BTC cũng quy định:

Trường hợp cơ quan thuế thông báo chuyển đổi để áp dụng hóa đơn điện tử có mã của cơ quan thuế nếu tổ chức sự nghiệp công lập (cơ sở giáo dục công lập, cơ sở y tế công lập) chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng Hóa đơn kiêm Phiếu thu tiền hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện chuyển dữ liệu hóa đơn cho cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP c ng với việc nộp tờ khai thuế giá trị gia tăng.

Trường hợp đáp ứng các điều kiện về hạ tầng công nghệ thông tin thì tổ chức sự nghiệp công lập (cơ sở giáo dục công lập, cơ sở y tế công lập) đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế theo quy định tại Điều 8, Điều 13 Thông tư này.

Với quy định trên, chắc chắn nhiều đơn vị sẽ băn khoăn: Nếu trong khoảng thời gian từ 1/11/2018 đến 31/10/2020, nếu đơn vị chưa nhận được thông báo chuyển đổi để áp dụng hóa đơn điện tử thì có phải nộp kèm mẫu số 03 phụ lục cho cơ quan thuế không?

MISA xin trích dẫn thông tin trả lời về vấn đề này được đăng tải trên website Cổng thông tin Bộ tài chính ngày 24/01/2019 như sau:

Từ ngày 01/11/2018 (ngày Nghị định 119/2018/NĐ-CP có hiệu lực thi hành) đến ngày 31 tháng 10 năm 2020 thì:

+ Trường hợp cơ quan thuế có thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử có mã nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức đang thực hiện thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định này cùng với việc nộp tờ khai thuế giá trị gia tăng.

+ Trong thời gian cơ quan thuế chưa có thông báo chuyển đổi để áp dụng hóa đơn điện tử có mã thì cơ sở kinh doanh chưa phải thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP. Tuy nhiên, cơ sở kinh doanh vẫn phải lập bảng kê theo dõi hàng hóa dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra lưu tại cơ sở kinh doanh để đảm bảo việc cung cấp thông tin cho cơ quan thuế khi có yêu cầu.

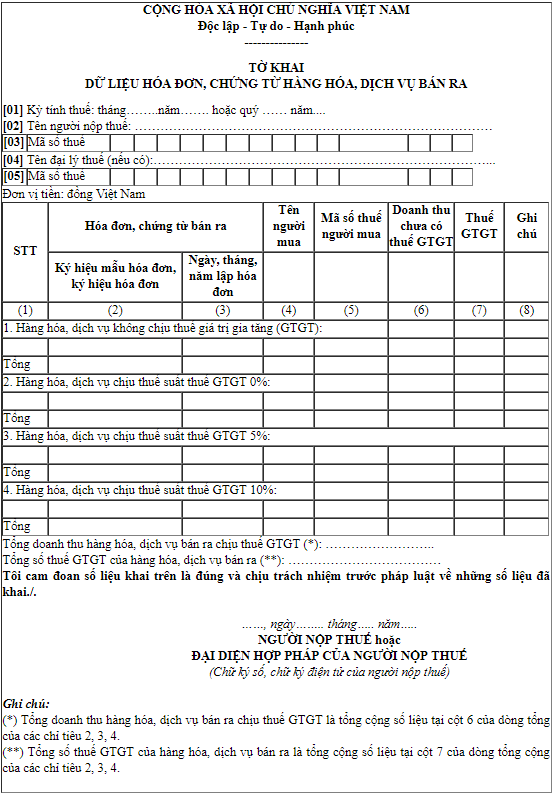

2. Tải mẫu số 03 – Tờ khai dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra

>> TẢI MIỄN PHÍ MẪU SỐ 3 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP TẠI ĐÂY

Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc đăng ký:

Để doanh nghiệp dễ dàng sử dụng, MISA cung cấp thêm nhiều tài liệu giúp khách hàng am hiểu về hóa đơn điện tử TẠI ĐÂY

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng