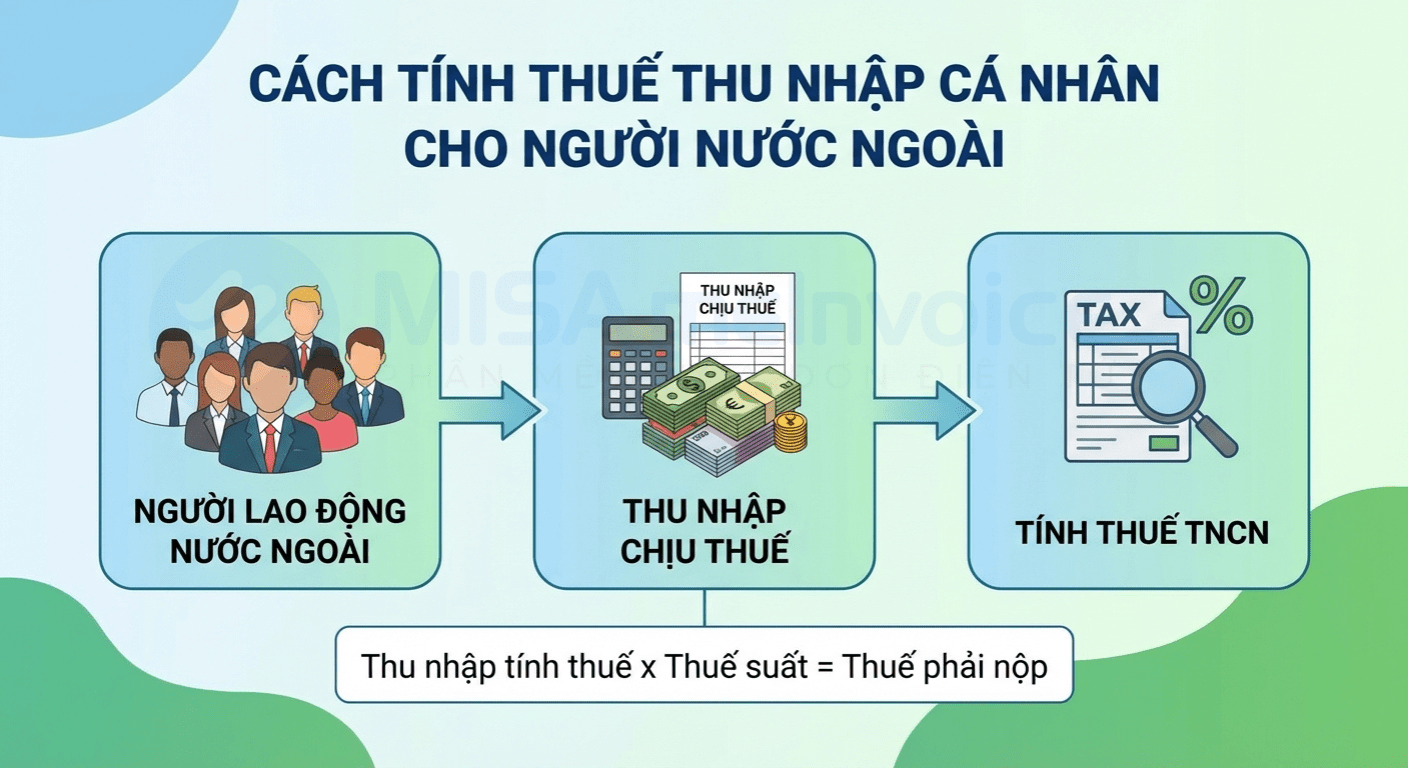

Thuế thu nhập cá nhân cho người nước ngoài tại Việt Nam được xác định khác nhau tùy theo từng đối tượng là cá nhân cư trú hoặc không cư trú. Việc phân loại này ảnh hưởng trực tiếp đến cách tính và nghĩa vụ thuế của từng trường hợp. Bài viết dưới đây MISA meInvoice hướng dẫn chi tiết cách tính thuế thu nhập cá nhân cho người nước ngoài theo từng đối tượng cụ thể.

1. Tính thuế thu nhập cá nhân đối với người nước ngoài cư trú

➤ Khi nào người nước ngoài là cá nhân cư trú

Căn cứ theo quy định tại khoản 2 điều 2 Luật thuế TNCN số 109/2025/QH15 nêu rõ cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

➤ Cách tính thuế TNCN cho cá nhân cư trú là người nước ngoài

Việc xác định thuế thu nhập cá nhân đối với cá nhân nước ngoài giao kết hợp đồng lao động từ 03 tháng trở lên được thực hiện tương tự như đối với cá nhân là công dân Việt Nam ký hợp đồng lao động từ 03 tháng trở lên. Theo đó, đối tượng này áp dụng phương pháp tính thuế theo biểu thuế lũy tiến từng phần, tức là thuế được tính theo từng bậc với các mức thuế suất khác nhau tương ứng cho từng bậc thu nhập.

Căn cứ Điều 7 Thông tư số 111/2013/TT-BTC, số thuế thu nhập cá nhân phải nộp được xác định theo công thức:

Trong đó:

- Thu nhập tính thuế được xác định như sau:

| Thu nhập tính thuế TNCN = Thu nhập chịu thuế – Các khoản giảm trừ |

- Thu nhập chịu thuế TNCN xác định theo công thức:

| Thu nhập chịu thuế TNCN = Tổng thu nhập – Các khoản thu nhập được miễn thuế |

- Các khoản giảm trừ:

-

- Giảm trừ cho bản thân: Mức 15.500.000 đồng/tháng, áp dụng từ tháng 01 hoặc từ tháng cá nhân nước ngoài đến Việt Nam lần đầu cho đến tháng kết thúc hợp đồng hoặc rời khỏi Việt Nam trong năm tính thuế; giảm trừ được tính đầy đủ theo tháng.

- Giảm trừ cho người phụ thuộc: 6.200.000 đồng/tháng/người.

- Giảm trừ các khoản bảo hiểm trích vào lương: Bao gồm bảo hiểm xã hội với mức 8% và bảo hiểm y tế với mức 1,5%, Bảo hiểm thất nghiệp 1%.

- Các khoản khuyến học, đóng góp từ thiện, nhân đạo: Được trừ vào thu nhập tính thuế theo quy định.

- Thuế suất theo lũy tiến từng phần

Thuế suất áp dụng đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở theo phương pháp lũy tiến từng phần gồm 5 bậc thuế theo quy định mới tại Luật thuế TNCN sửa đổi số 109/2025/QH15 như sau:

| Bậc | Thu nhập (triệu đồng/năm) | Thu nhập (triệu đồng/tháng) | Thuế suất (%) |

| 1 | Đến 120 triệu | Đến 10 | 5 |

| 2 | Trên 120 – 360 | Trên 10 – 30 | 10 |

| 3 | Trên 360 – 720 | Trên 30 – 60 | 20 |

| 4 | Trên 720 – 1.200 | Trên 60 – 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

Ví dụ: Giả định ông A là cá nhân nước ngoài ký hợp đồng lao động tại Việt Nam từ 01/01/2025 đến hết 31/12/2025.

- Mức lương tháng: 50.000.000 đồng (chưa bao gồm các khoản bảo hiểm bắt buộc, chưa giảm trừ gia cảnh).

- Ông A có 1 người phụ thuộc đủ điều kiện giảm trừ.

- Các khoản bảo hiểm bắt buộc khấu trừ vào lương: quỹ hưu trí (8%), bảo hiểm y tế (1,5%), bảo hiểm thất nghiệp 1%.

- Không có khoản khuyến học, từ thiện, nhân đạo phát sinh.

Tính thuế thu nhập cá nhân ông A cần phải đóng trong năm 2025?

Trả lời:

- Bước 1: Xác định thu nhập chịu thuế hàng tháng

| Thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập được miễn |

Tổng thu nhập tháng của ông A: 50.000.000 đồng, các khoản thu nhập miễn thuế: 0 đồng (giả định) → Thu nhập chịu thuế tháng: 50.000.000 đồng.

- Bước 2: Xác định các khoản giảm trừ hàng tháng

-

- Giảm trừ bản thân: 15.500.000 đồng

- Giảm trừ người phụ thuộc: 6.200.000 đồng

- Bảo hiểm bắt buộc: (8% + 1,5% + 1%) × 50.000.000 = 5.250.000 đồng

→ Tổng giảm trừ: = 15.500.000 + 6.200.000 + 5.250.000 = 26.950.000 đồng

- Bước 3: Tính thu nhập tính thuế tháng

Thu nhập tính thuế = Thu nhập chịu thuế – Tổng các khoản giảm trừ = 50.000.000 – 26.950.000 = 23.050.000 đồng

- Bước 4: Xác định số thuế TNCN phải nộp theo biểu thuế lũy tiến 5 bậc năm 2025

| Bậc | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất | Số thuế mỗi bậc (đồng) |

| 1 | Đến 10 | 5% | 10.000.000 x 5% = 500.000 |

| 2 | Trên 10 – 30 | 10% | (23.050.000 – 10.000.000) x 10% = 1.305.000 |

| 3 | Trên 30 – 60 | 20% | 0 |

| 4 | Trên 60 – 100 | 30% | 0 |

| 5 | Trên 100 | 35% | 0 |

Tính cụ thể:

- Bậc 1: 10.000.000 x 5% = 500.000 đồng

- Bậc 2: (23.050.000 – 10.000.000) x 10% = 13.050.000 x 10% = 1.305.000 đồng

- Các bậc còn lại: 0 đồng

Tổng số thuế TNCN phải nộp/tháng = 500.000 + 1.305.000 = 1.805.000 đồng

2. Tính thuế thu nhập cá nhân đối với người nước ngoài không cư trú

➤ Thế nào là cá nhân người nước ngoài không cư trú?

Người nước ngoài không đáp ứng đủ các điều kiện để xác định là cá nhân cư trú theo quy định pháp luật (khoản 2 điều 2 Luật thuế TNCN số 109/2025/QH15) thì được xác định là cá nhân không cư trú tại Việt Nam.

Trường hợp người nước ngoài là cá nhân không cư trú phát sinh thu nhập từ tiền lương, tiền công tại Việt Nam, cá nhân có trách nhiệm nộp thuế thu nhập cá nhân theo quy định pháp luật Việt Nam.

➤ Cách tính thuế đối với cá nhân là người nước ngoài không cư trú

Đối với cá nhân là người nước ngoài không cư trú, cách tính thuế TNCN được quy định như sau:

- Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người lao động.

- Đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy, thời điểm xác định thu nhập chịu thuế thu nhập cá nhân là thời điểm doanh nghiệp bảo hiểm hoặc công ty quản lý quỹ hưu trí tự nguyện thực hiện chi trả tiền bảo hiểm.

- Thu nhập chịu thuế thu nhập cá nhân là khoản thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả hoặc nơi nhận thu nhập.

Theo quy định tại Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC, công thức xác định thuế TNCN đối với người nước ngoài là cá nhân không cư trú được xác định:

Trường hợp cá nhân không cư trú có phát sinh thu nhập trong và ngoài lãnh thổ Việt Nam nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam, tổng thu nhập phát sinh tại Việt Nam sẽ được xác định theo một trong hai trường hợp sau:

- Trường hợp 1: Cá nhân nước ngoài không hiện diện tại Việt Nam

- Trường hợp 2: Cá nhân người nước ngoài hiện diện tại Việt Nam

Ví dụ: Bà B là cá nhân nước ngoài không cư trú tại Việt Nam, có phát sinh thu nhập từ tiền lương làm việc cho một doanh nghiệp tại Việt Nam trong năm 2025.

Tổng tiền lương nhận được từ doanh nghiệp tại Việt Nam trong tháng 6/2025 là 100.000.000 đồng (không phát sinh khoản bảo hiểm hoặc giảm trừ).

Khoản thu nhập này được trả ngày 30/6/2025.

Các khoản thu nhập này phát sinh tại Việt Nam, không phân biệt nơi trả thu nhập.

- Bước 1: Xác định thời điểm xác định thu nhập chịu thuế

Thời điểm xác định thu nhập chịu thuế là thời điểm doanh nghiệp trả thu nhập cho bà B, tức ngày 30/6/2025.

- Bước 2: Xác định thu nhập chịu thuế

Thu nhập chịu thuế là toàn bộ khoản 100.000.000 đồng phát sinh tại Việt Nam, không phân biệt nơi chi trả hoặc nhận.

- Bước 3: Tính thuế TNCN theo tỷ lệ 20%

Áp dụng khoản 1 Điều 18 Thông tư 111/2013/TT-BTC:

Thuế TNCN phải nộp = 20% × Thu nhập chịu thuế = 20% × 100.000.000 = 20.000.000 đồng.

| → Đọc thêm:

|

3. Một số lưu ý khi tính thuế TNCN cho người nước ngoài

➤ Quốc gia của người nước ngoài có Hiệp định tránh đánh thuế hai lần với Việt Nam có thể được miễn/giảm thuế một phần

Căn cứ Điều 62 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định thuế như sau:

Điều 62. Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

…3. Khấu trừ số thuế đã nộp tại nước ngoài vào thuế phải nộp tại Việt Nam.

Các tổ chức, cá nhân là đối tượng cư trú của Việt Nam đã nộp thuế tại Nước ký kết Hiệp định thuế với Việt Nam và số thuế đã nộp là đúng với quy định của pháp luật nước ngoài và quy định của Hiệp định thuế thì sẽ được khấu trừ số thuế đã nộp (hoặc được coi như đã nộp) tại Nước ký kết Hiệp định thuế với Việt Nam vào số thuế phải nộp tại Việt Nam…

Như vậy, nếu tổ chức/cá nhân cư trú tại Việt Nam đã phát sinh thu nhập chịu thuế và đã nộp thuế ở một nước khác (là nước đã ký Hiệp định thuế với Việt Nam) thì số tiền thuế đã nộp ở nước ngoài sẽ được trừ vào số thuế phải nộp ở Việt Nam khi đáp ứng điều kiện số thuế nộp ở nước ngoài phải đúng với quy định của nước đó và đúng với Hiệp định đã ký với Việt Nam.

➤ Cá nhân cư trú nước ngoài phải hoàn tất quyết toán thuế trước khi xuất cảnh

Căn cứ điểm a.5 khoản 3 Điều 21 Thông tư 92/2015/TT-BTC quy định:

a.5) Nguyên tắc khai quyết toán thuế đối với một số trường hợp như sau:

Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam nhưng trước khi xuất cảnh chưa làm thủ tục quyết toán thuế với cơ quan thuế thì có thể ủy quyền theo quy định của Bộ luật dân sự cho đơn vị trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định nếu tổ chức, cá nhân đó cam kết chịu trách nhiệm với cơ quan thuế về số thuế thu nhập cá nhân phải nộp của cá nhân theo quy định. Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân trong trường hợp này chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày cá nhân xuất cảnh.

Như vậy, cá nhân nước ngoài là người cư trú hoặc không cư trú tại Việt Nam khi chấm dứt hợp đồng lao động và xuất cảnh có trách nhiệm thực hiện quyết toán thuế thu nhập cá nhân đối với khoản thu nhập chịu thuế phát sinh tại Việt Nam trong kỳ tính thuế, nhằm xác định nghĩa vụ nộp thuế hoặc số thuế được hoàn (nếu có), bảo đảm tuân thủ quy định của pháp luật.

Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân là chậm nhất 45 ngày kể từ ngày xuất cảnh, theo quy định tại khoản 3 Điều 25 Thông tư số 111/2013/TT-BTC (được sửa đổi, bổ sung tại Thông tư số 92/2015/TT-BTC).

Trường hợp cá nhân không thể trực tiếp thực hiện trước khi xuất cảnh, có thể ủy quyền cho tổ chức trả thu nhập (như doanh nghiệp sử dụng lao động) hoặc tổ chức, cá nhân khác tại Việt Nam thực hiện quyết toán thay. Việc ủy quyền phải lập thành văn bản, có xác nhận của cơ quan có thẩm quyền. Người được ủy quyền chịu trách nhiệm trước pháp luật về tính chính xác của hồ sơ quyết toán thuế.

➤ Doanh nghiệp Việt Nam khấu trừ và kê khai thuế thay (tháng/quý)

Căn cứ theo khoản 1 điều 25 Thông tư 111/2013/TT-BTC quy định tổ chức, cá nhân trả các khoản thu nhập chịu thuế cho cá nhân không cư trú có trách nhiệm khẩu trừ thuế thu nhập cá nhân trước khi trả thu nhập. Số thuế phải khấu trừ được xác định theo hướng dẫn tại Chương III Thông tư 111/2013/TT-BTC.

Đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khẩu trừ thuế theo Biểu lũy tiến từng phần (đối với cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế).

➤ Nếu thu nhập thuộc diện trực tiếp khai thuế với cơ quan Thuế: Cá nhân tự khai thuế (từng lần hoặc quý).

Căn cứ theo quy định tại Điều 8 Nghị định số 126/2020/NĐ-CP:

2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:…

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

…

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

…g) Thuế thu nhập cá nhân do cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay đối với thu nhập từ chuyển nhượng bất động sản; thu nhập từ chuyển nhượng vốn; thu nhập từ đầu tư vốn; thu nhập từ bản quyền, nhượng quyền thương mại, trúng thưởng từ nước ngoài; thu nhập từ nhận thừa kế, quà tặng.

Như vậy:

- Cá nhân không cư trú có thu nhập từ tiền lương, tiền công, nếu thuộc diện trực tiếp khai thuế với cơ quan thuế => Thực hiện khai thuế theo từng lần phát sinh hoặc lựa chọn khai thuế thu nhập cá nhân theo quý.

-

- Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế là chậm nhất ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế theo quý là chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Trường hợp cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà doanh nghiệp Việt Nam thực hiện khai thuế thay thì doanh nghiệp thực hiện khai theo kỳ đang áp dụng (tháng hoặc quý).

Việc tuân thủ đúng quy định về thuế thu nhập cá nhân cho người nước ngoài không chỉ giúp cá nhân và doanh nghiệp phòng tránh rủi ro pháp lý mà còn đảm bảo các quyền lợi về thuế theo quy định hiện hành. Hy vọng những hướng dẫn trong bài sẽ hỗ trợ bạn xác định đúng nghĩa vụ và thực hiện thủ tục thuế một cách đầy đủ, chính xác. Nếu cần tư vấn chi tiết hơn, hãy liên hệ chuyên gia hoặc cơ quan thuế để được hỗ trợ kịp thời.

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 70/2025/NĐ-CP, Nghị định 123, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo quy định.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA AMIS Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất: